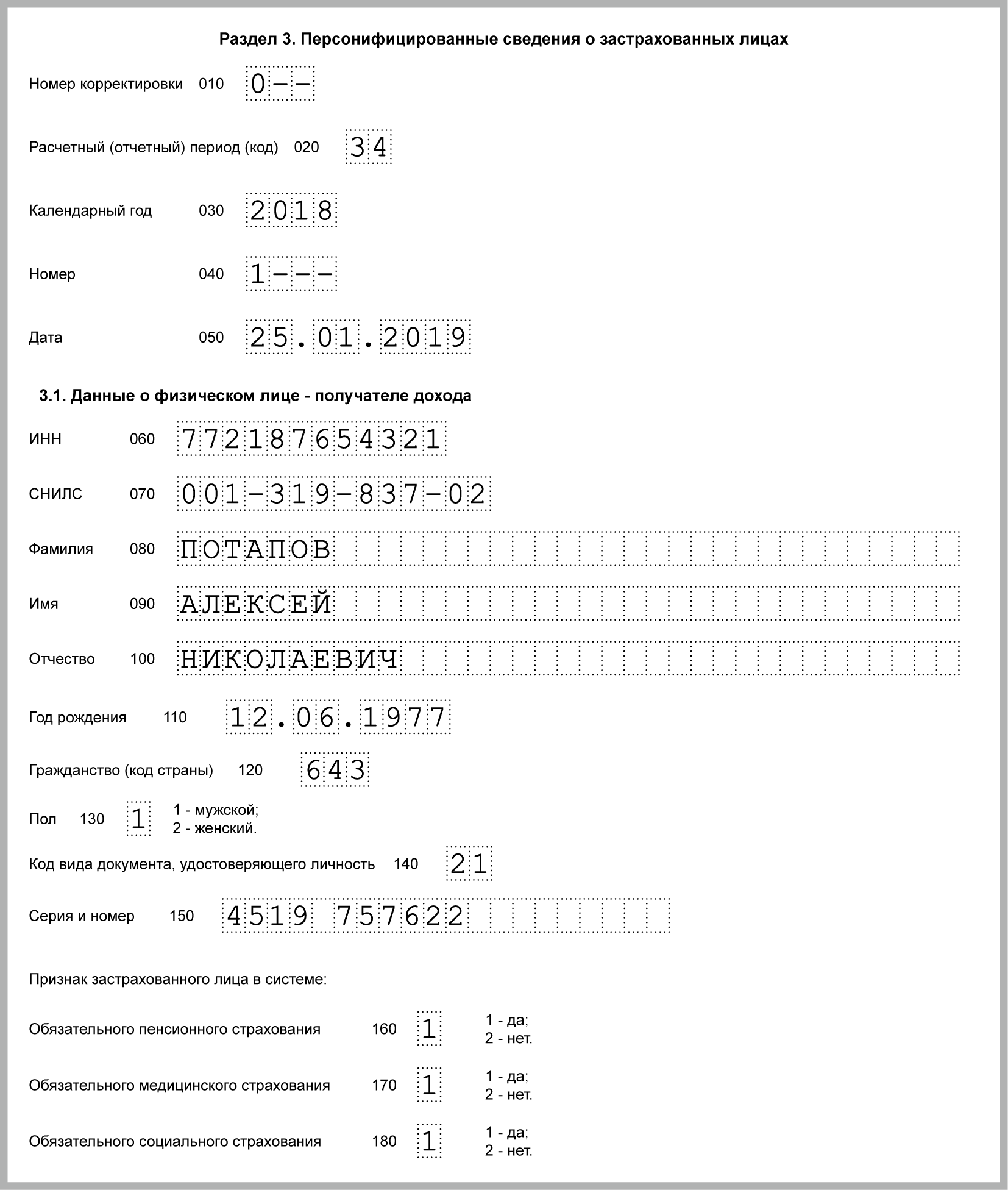

Персонифицированные сведения – раздел 3 ЕРСВ за 2023 год

Заполняйте раздел 3 отдельно на каждого работника. Укажите:

- в поле 040 – порядковый номер, который вы определяете сами. Это может быть как номер персонифицированных сведений по порядку (1, 2, 3 и т.д.), так и табельный номер работника (Письмо ФНС от 10.01.2017 N БС-4-11/);

- в поле 050 – дату сдачи расчета;

- в строке 120 – для работника-россиянина код “643”, для иностранца – код его страны из ОКСМ;

- в строке 140 – код вида документа, удостоверяющего личность работника. Если это российский паспорт, пишите “21”.

Код категории застрахованного лица (графа 200) для граждан РФ – “НР”. Коды для иностранцев: временно пребывающие – ВПНР, временно проживающие – ВЖНР. Если вы на УСН платите взносы по пониженным тарифам, коды будут другими: граждане РФ – ПНЭД, временно пребывающие иностранцы – ВПЭД, временно проживающие иностранцы – ВЖЭД.

В графах 210 – 250 покажите выплаты работнику и начисленные взносы на ОПС с базы не больше предельной величины за 4 квартал 2018 года – помесячно и всего.

Если работнику в 4 квартале 2018 года выплаты не начислялись, то подраздел 3.2 не заполняйте (Письмо Минфина от 21.09.2017 № 03-15-06/61030).

Пример:

Выплаты Потапову – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2018 г.

| Показатель | октябрь | ноябрь | декабрь | 4 квартал |

| Все выплаты, руб. | 28 000 | 28 181,45 | 28 000 | 84 181,45 |

| Необлагаемые выплаты, руб. | – | 4 602,90 | – | 4 602,90 |

| База по взносам, руб. | 28 000 | 23 578,55 | 28 000 | 79 578,55 |

| Взносы на ОПС, руб. | 6 160 | 5 187,28 | 6 160 | 17 507,28 |

Образец раздела 3 в составе РСВ за 4 квартал 2018 года будет выглядеть так:

Титульный лист

Основные поля титульника включают в себя «стандартные» сведения страхователе:

- Название.

- ИНН/КПП.

Обособленные подразделения, самостоятельно выплачивающие доходы работникам, указывают свой КПП.

- Номер корректировки (001, 002 и т. д.). Для первичного расчета в этом поле ставим 000.

- Код отчетного периода — 33 для 9-тимесячного отчета.

- Код ФНС, куда представляется расчет.

- В поле «по месту нахождения» зафиксируйте код, соответствующий тому, куда сдается расчет. Поможет в этом наша таблица:

- Код по ОКВЭД.

- ФИО лица, подписывающего отчет и дату подписания.

- Поле «заполняется работником налогового органа» оставьте пустым.

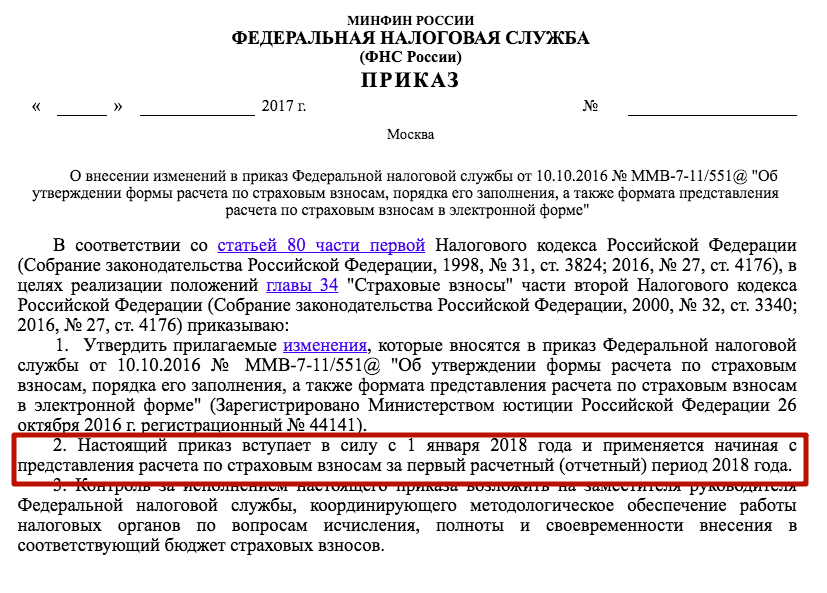

Готова новая форма расчета на 2018 год

Чиновники из ФНС разработали новую форму расчета по страховым взносам. Новый бланк для размещения проектов НПА. Но если быть точнее, то проектом предполагает утвердить новую редакцию формы расчета по страховым взносам, а не новый бланк.

Что касается изменений, то, например, в обновленной форме нет приложения, включающего сведения о применении пониженного тарифа, установленного на период до 2018 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появились новые поля.

Также изменения затронули, к примеру, в раздел 3, необходимый для персонифицированных сведений физически лиц. В нем появился новый реквизит «Тип корректировки». Бухгалтеры будут, как в СЗВ-М, ставить в нем отметку о том, какую форму сдают: исходную, корректирующую или отменяющую. В порядке заполнения указали, что в расчете не должно быть цифр с минусами. А в приложение 2 к разделу 1 добавили поле «Код тарифа плательщика». Изменения коснулись и других приложений расчета.

Однако проектом предусмотрено, что новый приказ вступит в силу с 1 января 2018 года и будет применяться, начиная с представления расчета по страховым взносам за первый квартал 2018 года.

Таким образом, отчитаться за 4 квартал 2017 года нужно по старой форме РСВ. Также при сдаче годового расчета за 2017 года применяется прежний формат для представления электронного расчета. Использовать новый бланк нужно начиная с отчетности за 1 квартал 2018 года. Его нужно сдать не позднее 3 мая 2018 года. См. «Сроки сдачи отчетности в 2018 году: таблица».

Как проверить ЕРСВ за 4 квартал 2018 года

Перед отправкой в ФНС сверьте РСВ с формой 6-НДФЛ. Налоговики во время проведения камеральной проверки сделают то же самое. И если значения не сойдутся, они запросят пояснения о причинах расхождений.

Для самоконтроля сверьте величину доходов, исключив дивиденды, в 6-НДФЛ с показателями стр. 050 подраздела 1.1 к разделу 1 формы РСВ. Согласно разъяснениям налоговиков, база, облагаемая НДФЛ должна превышать или быть равной базе, облагаемой страхвзносами. Формула, на которую ориентируются налоговики, приведена в контрольных соотношениях (КС) утв. письмом ФНС от 29.12.2017 № ГД-4-11/27043.

Если КС не сходятся, налоговики могут решить, что база в 6-НДФЛ занижена и налог уплачен не полностью.

Но бывают ситуации, когда подоходный налог и взносы признаются в разных отчетных периодах, например, если выплата переходящая.

Поясним на примере.

Работнику выплатили отпускные в понедельник 1 октября, а начислили их в пятницу — 28 сентября. Сумму отпускных следует включить в стр. 050 подраздела 1.1 раздела 1 формы РСВ за 9 месяцев 2018 года (п. 1 ст. 424 НК РФ).

В свою очередь, датой получения дохода в виде отпускных в целях исчисления НДФЛ признается день выплаты (пп. 1 п. 1 ст. 223 НК РФ). Т. к. налог удержан уже в 4-м квартале, сумма отпускных попадет в годовой 6-НДФЛ за 2018 год.

Если у вас возникла подобная ситуация и налоговики запрашивают пояснения, напишите письмо, что ошибки нет, т. к. выплата для взносов признана в 3-м квартале, а для НДФЛ — в 4-м.

Аналогичная ситуация складывается с выплатой праздничных, годовых и квартальных премий. Взносы рассчитываются в день начисления премии, при этом дата выплаты не имеет значения (письмо Минфина от 20.06.2017 № 03-15-06/38515).

А вот для НДФЛ датой удержания налога с премий (кроме месячных) считается день выплаты работнику (письмо ФНС от 06.10.2017 № ГД-4-11/20217). Следовательно, если премия назначена в 3-м квартале, а выплачена в 4-м, то она попадет в отчетах в разные периоды.

По-другому обстоит дело с месячной премией. Ее признают доходом для НДФЛ в последний день месяца (п. 2 ст. 223 НК РФ). Поэтому даже если она выплачена в 4 квартале, ее следует зафиксировать в РСВ и 6-НДФЛ за 9 месяцев.

Переходящими признаются и выплаты «физикам» по договору ГПХ. Для взносов важна дата начисления вознаграждения, а для НДФЛ — день выплаты. Они могут приходиться на разные отчетные периоды, следовательно, и отражаться в разных отчетах.

Разница также может возникнуть из-за разных подходов к исчислению НДФЛ и взносов.

Например:

| Вид дохода | НДФЛ | Взносы |

| Денежные подарки | НДФЛ рассчитывается с сумм, превышающих 4 тыс. руб. (п. 28 ст. 217 НК РФ) | Подарки для целей исчисления страхвзносов не считаются доходом вне зависимости от суммы и в РСВ не отражаются (письмо Минфина от 20.01.2017 № 03-15-06/2437) |

| Компенсация за задержку заработной платы | Не облагается НДФЛ (п. 3 ст. 217 НК РФ) | Взносы безопаснее начислить: на этом настаивают чиновники (письмо Минфина от 21.03.2017 № 03-15-06/16239) |

Если налоговики будут задавать вопросы, в поясняющем письме распишите перечень выплат, с которых по-разному считались взносы и подоходный налог. Чтобы исключить возможные претензии, рекомендуем дать развернутое обоснование со ссылками на письма чиновников и нормы НК РФ.

Приняв ЕРСВ за 2018 год, контролеры приступают к камеральной проверке. Если в расчете обнаружены ошибки, страхователю направляется уведомление. В течение 10 рабочих дней с момента получения этого уведомления нужно исправить ошибки (п. 7 ст. 431 НК РФ).

Если вы не успеете исправить расчет вовремя, датой сдачи будет считаться день представления исправленной формы. А это грозит штрафом, минимальная величина которого составит 1 тыс. руб. (п. 1 ст. 119 НК РФ).

Оформление ЕРСВ за 2023 год

Отчет состоит из 3-х разделов и 24 листов, в которых отображаются сведения обо всех страхвзносах, кроме «несчастных». Но заполнять нужно лишь те, которые являются обязательными и для которых у вас есть показатели.

Рассмотрим, кто и какие листы должен оформить, подготавливая отчетность за 4 квартал 2018 года.

| Лист | Обязательно ли заполнять | Кто заполняет |

| Титульный | Да | Все страхователи |

| Лист «Сведения о физлице, не являющемся ИП» | Нет | Только физлица, которые не зарегистрированы в качестве предпринимателей |

| Раздел 1 | Да | Все |

| Приложение 1 | Да | Подразделы 1.1 и 1.2 — заполняют все страхователи, Подразделы 1.3, 1.3.1., 1.3.2, 1.4 оформляются только при наличии выплат взносов по доптарифам |

| Приложение 2 | Да | Все наниматели указывают данные о страхвзносах на случай временной нетрудоспособности и по материнству |

| Приложения 3 и 4 | Нет | Заполняют только те работодатели, которые выплачивали больничные пособия в отчетном периоде |

| Приложение 5 | Нет | Заполняют ИТ-фирмы, которые вправе применять пониженные тарифы |

| Приложение 6 | Нет | Оформляют упрощенцы, которые вправе применять пониженные тарифы согласно пп. 5 п. 1 ст. 427 НК РФ |

| Приложение 7 | Нет | НКО, занятые в деятельности, поименованной в пп. 7 п. 1 ст. 427 НК РФ, которая позволяет уплачивать взносы по сниженным тарифам |

| Приложение 8 | Нет | Оформляют бизнесмены на патенте, за исключением тех, кто работает в общепите, рознице или сдает недвижимость в аренду |

| Приложение 9 | Нет | Предназначен для тех работодателей, которые выплачивают доходы иностранцам и/или временно пребывающим на территории РФ лицам |

| Приложение 10 | Нет | Оформляется только в отношении выплат студентам, работающим в студотрядах по договору ГПХ или трудовому |

| Раздел 2 и приложение 1 | Нет | Только главы КФХ в отношении взносов за себя и членов хозяйства |

| Раздел 3 | Да | Работодатели фиксируют перс. сведения по всем наемным лицам |

ПОСЛЕДОВАТЕЛЬНОСТЬ ЗАПОЛНЕНИЯ

Начните с титульного листа. Затем сформируйте Разд. 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разд. 1. И в последнюю очередь – сам Разд. 1.