Срок сдачи 2-НДФЛ за год

В отчете по форме 2-НДФЛ проставляется признак, который отражает следующую информацию:

- признак «1» — когда организация или ИП удерживает и перечисляет налог на доходы, которые были получены физическими лицами;

- признак «2» — когда физические лица получили доход, но с него не был удержан и перечислен налог. Такое возможно в том случае, когда заработная плата выдавалась в натуральной величине — товаром, например, или были получены призы, подарки в розыгрышах и так далее.

За 2016 год налоговые агенты обязаны сдать отчетность по каждому сотруднику в следующие сроки:

Также налоговым кодексом РФ предусмотрены сроки сдачи отчетности организациями, которые проводят процедуру реорганизации или ликвидации в течение года — 2-НДФЛ подается с начала отчетного периода до даты изменений.

Способы подачи отчета 2-НДФЛ зависят от количества работников:

Получите 267 видеоуроков по 1С бесплатно:

- на бумаге – если сотрудников не больше 25 человек;

- электронным способом – если штат сотрудников больше 25 человек. Отчетность электронным способом можно передать только через оператора, осуществляющего электронный документооборот. Использовать электронные носители информации – диски, карты памяти – запрещено.

Признаки, которые указываются в 2-НДФЛ

В целом, процесс заполнения документации достаточно простой, однако, иногда у налогоплательщиков возникают вопросы, связанны со сроками предоставления 2-НДФЛ, которые напрямую зависят от признака, указанного в заполненной форме. Данная маркировка необходима для того, чтобы определить срок предоставления отчетности в налоговый орган.

Существует два вида признака, которые указываются в справке по форме 2-НДФЛ:

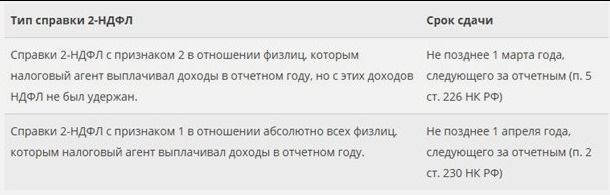

- «1» — указывается в то случае, когда работодатель делает все отчисления за наемного сотрудника, а также для физических лиц, которые получили доход в 2016 году;

- «2» — отмечается в справках в том случае, когда работодатель не может по независящим от него причинам удержать налог с сотрудника или иного физического лица.

Получите 267 видеоуроков по 1С бесплатно:

Некоторые работодатели пренебрегают данным требованием и не указывают в отчете по форме 2-НДФЛ нужный признак. В результате это приводит к пропуску срока предоставления отчетности. Именно по этой причине необходимо сначала определить признак справки, а уже на его основании — срок предоставления отчетности:

Выдача справок налогоплательщикам

Помимо налоговой инспекции, справки по форме 2-НДФЛ налоговые агенты обязаны выдавать и налогоплательщикам по их заявлению (п. 3 ст. 230 НК РФ). Такие справки нужны, в частности, при переходе сотрудника из одной организации в другую в течение года. Предоставляя сотруднику стандартные налоговые вычеты, бухгалтерия на новом месте работы обязана учитывать суммы доходов, которые он получил на прежнем месте работы. Размеры доходов должны быть подтверждены справкой по форме 2-НДФЛ.

Ситуация: обязана ли организация выдать сотруднику справку по форме 2-НДФЛ, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ?

Нет, не обязана.

Организация не обязана выдавать сотрудникам справки по форме 2-НДФЛ, если они не получали доходы в налоговом периоде (в течение года). Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК РФ). А справки по форме 2-НДФЛ должны выдавать именно налоговые агенты (п. 3 ст. 230 НК РФ).

В рассматриваемой ситуации по заявлению сотрудника организация может:

выдать ему справку, подтверждающую, что в течение налогового периода организация не выплачивала ему налогооблагаемых доходов;

выдать справку по форме 2-НДФЛ с прочерками в разделах 3 и 4 и в соответствующих графах раздела 5.

Ситуация: может ли организация выдать родственникам сотрудника справку о его доходах по форме 2-НДФЛ?

Да, может.

Налоговые агенты по заявлению сотрудников обязаны выдавать им справки по форме 2-НДФЛ (п. 3 ст. 230 НК РФ). Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК РФ).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК РФ, п. 1 ст. 26, п. 2 ст. 28 ГК РФ). Для выдачи справки по форме 2-НДФЛ в этом случае достаточно заявления сотрудника.

4-НДФЛ

Федеральным законом от 15.04.2019 № 63-ФЗ отменена обязанность ИП декларировать предполагаемый доход по форме 4-НДФЛ.

С 2020 года меняется порядок расчета авансовых платежей у ИП на ОСНО. Теперь эти предприниматели будут считать авансы по НДФЛ исходя из реально полученных доходов, а не от предполагаемых.

Приказы ФНС об утверждении форм декларации 4-НДФЛ и уведомления об уплате налога, направляемого предпринимателям, будут отменены.

Авансы надо будет платить по итогам первого квартала, полугодия, девяти месяцев исходя из фактически полученного дохода. При этом можно будет учитывать профессиональные и стандартные налоговые вычеты.

Срок уплаты авансовых платежей, как и при УСН, не позднее 25-го числа первого месяца, следующего соответственно за первым кварталом, полугодием, девятью месяцами налогового периода. При этом никакой квартальной отчетности по НДФЛ со своих доходов у ИП не будет.

Добавим, что изменения по зарплатным отчетам, это далекоооо не все новшества, которые ждут бухгалтеров в 2020 году. Изменений очень много: по НДС, налогу на прибыль, спецрежимам.

Поквартальная отчетность по НДФЛ

С 2016 года количество отчетности по НДФЛ увеличилось. Ранее отчет сдавался только раз за год, но ФНС была введена новая форма – расчет сумм НДФЛ. В этом расчете будут отражаться обобщенные сведения по всем физическим лицам, персональных данных в поквартальной отчетности не будет.

Расчет 6-НДФЛ отражается нарастающим итогом и сдается следующим образом:

- за квартал;

- за полугодие;

- за 9 месяцев.

Срок сдачи поквартальной отчетности – до 30 или 31 числа месяца, который следует за отчетным периодом. Сдавать расчет сумм НДФЛ с нулевыми показателями не нужно.

Так как ИП являются налоговыми агентами, они также обязаны сдавать поквартальный отчет НДФЛ и неважно, какую систему налогообложения они используют

Справка 2-ндфл 2018: новая форма за 2017 год, сроки сдачи, штрафы, коды

Больше их указывать не нужно.

Предоставить форму 2-НДФЛ на флэшке, дискете или диске теперь нельзя. Отчет необходимо сдавать в бумажном виде или с помощью систем электронной отчетности, например, СБИС Электронная отчетность или 1С: Отчетность.

Скачать новую форму справки 2-НДФЛ в формате Excel Коды доходов и вычетов для новой формы 2-НДФЛ 2018 Все актуальные коды доходов и вычетов для справок 2-НДФЛ смотрите в нашей статье «Новые коды в справке 2-НДФЛ в 2018 и все актуальные коды доходов и вычетов в таблицах для скачивания» Сроки сдачи новой формы 2-НДФЛ 2018 Справки 2-НДФЛ делят на два типа в зависимости от того, удержал ли работодатель налог с выплаченного дохода или нет. Сроки сдачи в ФНС у двух типов справок разные. Справка 2-НДФЛ за 2017 год с признаком 1.

Справка подается в том случае, когда работодатель удержал подоходный налог с сумм, выплаченных сотруднику.

Что означает признак 2 в справках 2-НДФЛ?

У справки 2-НДФЛ в 2018 года возможно два признака (разд. II Порядка заполнения справки 2-НДФЛ):

- признак 1 – это обычная «классическая» справка 2-НДФЛ, в которой фиксируется, какие доходы выплатили физлицу, сколько НДФЛ с них начислено, удержано и уплачено (п. 2 ст. 230 НК РФ);

- признак 2 означает, что справка 2-НДФЛ подается сообщение для ИФНС о том, что вы выплатили физлицу доход, но не смогли удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Чтобы понять, надо ли вам подавать такие сведения, обратите внимание на таблицу ниже. Если найдете свою ситуацию, заполняйте бланк 2-НДФЛ и сдавайте сведения не позднее 1 марта 2018 года

| Доход | Статус получателя | Причина неудержания |

| Подарок в натуральной форме, оплату услуги в пользу человека | Сторонний человек | После получения подарки или оплаты услуги – никаких денег в 2017 году не выплачивалось |

| Бывший работник | Денежных средств не хватило, чтобы удержать НДФЛ в полной сумме | |

| Материальная выгода по займу (непогашенному или прощенному) | Уволенный работник | После увольнения в 2017 году работодатель не выплачивал человеку никаких доходов. И удержать НДФЛ – невозможно. |

| Прощенная дебиторная задолженность по прощенным подотчетным суммам | ||

| Средний заработок за время вынужденного прогула по решению суда (если в нем не выделен НДФЛ) |

Если организация или ИП не являются налоговым агентом по доходам, выданным «физикам» в 2017 году, не следует подавать сведения о неудержанном налоге. Вот случаи, когда не возникает такой обязанности:

- покупка имущества у граждан. Продавец обязан самостоятельно исчислить, декларировать и уплатить НДФЛ (п. 2 ст. 226 НК);

- оплата работ, услуг индивидуальных предпринимателей или частных нотариусов (п. 2 ст. 227 НК).

ВОПРОС?

Что делать, если налоговый агент не удержал НДФЛ по ошибке в 2017 году? Например, у одного из сотрудников не удержали НДФЛ в 2017 году с суммы материальной помощи сверх 4 тыс. руб. в год. Ошибка относится к августу 2017 года, но выявили ее в январе 2018 года. В таком случае подавать справку 2-НДФЛ с признаком 2 не нужно. Просто удержите НДФЛ их доходов человека в 2018 году и рассчитайте пени к уплате за просрочку.