Статьи затрат в 1С 8.3 на понятном примере

«Требование-накладная»

- Заходим в раздел «Производство», выбираем вкладку «Требования-накладные».

- В окне кликаем пункт «Создать».

- В появившейся форме документа сначала заполняем пункт «Материалы», выбрав подходящий из номенклатуры соответствующего справочника. После прописываем его количество. Счет для учета отобразится в автоматическом порядке.

- Переходим на вкладку «Счет затрат» и в ней последовательно указываем бух. счет для отчисления расходов, ответственное за эти расходы отделение компании, номенклатурную группу и изделия, которые сделают из выбранных материалов. На этом же этапе нужно выбрать из справочника подходящую статью затрат.

- Сохраняем документ, нажимая на кнопку «Провести и закрыть».

«Поступление услуг»

- Заходим в раздел «Покупки», выбираем ссылку «Поступления».

- В отрывшемся окне нажимаем вкладку «Поступления», а затем кликаем на «Услуги (акт)».

- В пустой форме акта поочередно указываем свою организацию, лицо, предоставляющее услуги, и договор.

- 4. Нажимаем «Добавить» и указываем номенклатуру в одноименном поле. Здесь же прописывается количество и цена.

- 5. Кликаем «Счет учета» и в новом окне заполняем счет затрат, указываем подразделение и выбираем необходимую статью расходов из основного справочника.

- 6. Сохраняем акт через «Провести и закрыть».

Порядок отражения прочих расходов в бухгалтерском учете

Для учета прочих расходов предназначается счет 91 «Прочие доходы и расходы».

Указанный счет по своей структуре и порядку записей аналогичен счету 90 «Продажи».

По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы.

В соответствии с планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты следующие субсчета:

— 91-1 «Прочие доходы»

— 91-2 «Прочие расходы»

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91/2 «Прочие расходы» по его дебету учитываются прочие расходы.

По кредиту рассматриваемого субсчета в течение отчетного года записи не осуществляются.

К прочим расходам, отражаемым на указанном субсчете, относятся:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам

— в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

— прочие расходы.

Таким образом, дебет счета 91-2 предназначен для отражения расходных операций:

-

Дебет счета 91-2 Кредит счета 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

-

Дебет счета 91-2 Кредит счета 10 — списана себестоимость материалов, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

-

Дебет счета 91-2 Кредит счета 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

-

Дебет счета 91-2 Кредит счета 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

-

Дебет счета 91-2 Кредит счета 76 — начислена комиссия банка за проведение расчетных операций;

-

Дебет счета 91-2 Кредит счета 52, 57 — отражена отрицательная курсовая разница.

Какие расходы включают в производственные затраты

Затраты, входящие в калькуляцию, делятся на 3 группы:

- прямые, составляющие основу производства именно этой конкретной продукции, в результате отклонения от которых произведенная продукция окажется отличающейся от предусмотренной технологией ее производства;

- накладные производственные, которые связаны с обеспечением работы производственного подразделения (подразделений), занятого созданием продукции, но прямо отнести какие-либо из них на продукцию достаточно затруднительно;

- накладные общехозяйственные, не имеющие непосредственного отношения к производственному процессу, но нужные для обеспечения работы предприятия в целом.

Накладные производственные расходы собирают на счете 25 применительно к каждому из подразделений производственного назначения. По окончании месяца этот счет закрывают, распределяя собранную на нем сумму на счета учета прямых затрат по видам продукции, в производстве которой задействовано это подразделение.

В составе накладных расходов на производство учитывают затраты:

- по оплате труда руководителей подразделения и иного персонала, обеспечивающего работу этого подразделения;

- по начислениям на оплату труда руководителей и иного персонала подразделения;

- по текущим потребностям подразделения: канцелярским и хозяйственным товарам, инвентарю, инструменту, амортизации имущества, расходам по аренде и страхованию, информационному обеспечению, командировкам;

- по содержанию имущества подразделения: техническому и транспортному обслуживанию, поверкам, ремонтам, сменно-запасным частям, расходным материалам, энергоресурсам;

- по обеспечению качества выпускаемой продукции: лицензированию, сертификации, опытным испытаниям, гарантийному обслуживанию, обучению персонала;

- по охране труда: аттестации рабочих мест, спецодежде, спецпитанию, санобработке.

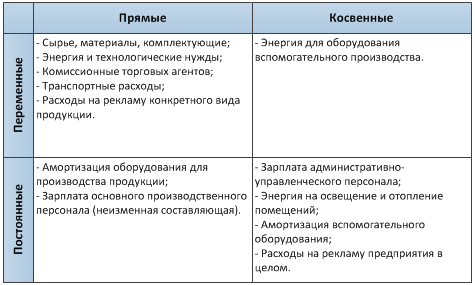

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Учет прямых затрат на создание продукции (работ, услуг)

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции. Объем продукции называется калькуляционной единицей, а сам перечень — калькуляцией. Калькуляция делается в 2 вариантах:

- Количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- Стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

О существующих методах калькулирования себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Для учета прямых производственных затрат предназначены счета 20 (основное производство), 23 (вспомогательное производство), 29 (обслуживающее производство). Затраты на них собирают применительно к каждому подразделению соответствующего назначения, разбивая в учете расходы по видам производимой этими подразделениями продукции и по статьям затрат.

Среди статей прямых затрат чаще всего выделяют расходы:

- на основные и вспомогательные производственные материалы,

- зарплату производственного персонала,

- начисления на зарплату производственного персонала.

Могут здесь также присутствовать (при возможности организации соответствующего учета) расходы:

- на энергоресурсы,

- услуги производственного характера, оказанные сторонними контрагентами,

- амортизацию производственного оборудования.

Подробнее о формировании производственной себестоимости читайте в материале «Какие затраты включает производственная себестоимость продукции?».

Если же предприятие приняло решение о формировании учетной себестоимости как полной, то счет 26 так же, как и счет 25, будет распределяемым и доля его войдет составной частью в итоговую себестоимость каждого вида продукции.

Сбор расходов на счете 26 происходит применительно к каждому из подразделений общехозяйственного назначения. По составу эти расходы похожи на общепроизводственные и могут быть разделены на те же группы с возможным исключением из них затрат на качество продукции. Дополнительно сюда включают расходы:

- по подбору и подготовке персонала,

- медицинскому обеспечению,

- охране территории,

- вывозу мусора, канализации,

- услугам связи,

- представительским мероприятиям,

- услугам юристов и аудиторов,

- проведению собраний собственников,

- подлежащим уплате налогам, относимым на затраты.

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

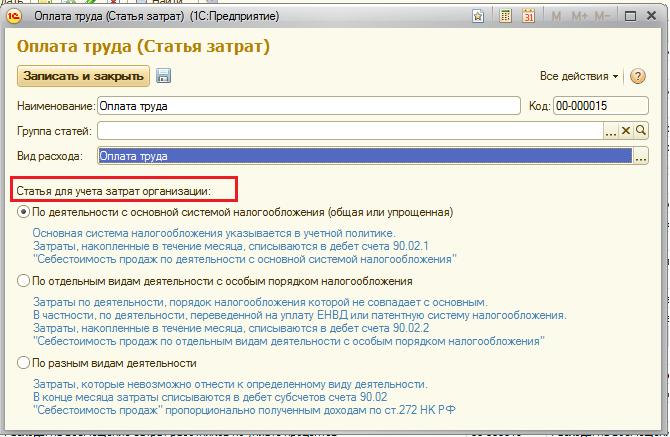

Виды деятельности в статьях затрат.

Переключатель «Статья для учета затрат организации» предназначен для отнесения статьи затрат к виду деятельности, который ведет организация. Это связано с системой налогообложения. Если организация ведет деятельность по общей системе налогообложения, то переключатель в статье затрат по этому виду деятельности устанавливается в положение «По деятельности с основной системой налогообложения (общей или упрощенной)».

Если организация ведет деятельность, связанную с особым порядком налогообложения (в частности, ЕНВД), то для отражения затрат по этому виду деятельности необходимо заводить статью затрат, в которой указывается «По отдельным видам деятельности с особым порядком налогообложения». Т.е., например, наряду со статьей «Оплата труда» по основной деятельности заводится отдельная статья затрат «Оплата труда по ЕНВД», в которой переключатель устанавливается в это положение.

Третье положение переключателя предназначено для описания затрат, которые не могут быть отнесены напрямую к тому или иному виду деятельности. Это актуально в случаях, когда организация ведет несколько видов деятельности, одни из которых относятся к общему порядку налогообложения, другие — к ЕНВД, а общехозяйственные расходы организации необходимо распределять.

Таким образом, статьи затрат «по разным видам деятельности» будут пропорционально распределены между видами деятельности по окончании месяца.

Реквизит «Группа статей» для заполнения не обязателен и создан для удобства пользователя. Пользователь может вести учет затрат с любой степенью детализации, и однородные затраты (например, относящиеся к одному виду расхода) помещать в отдельные группы.

Итак, мы рассмотрели порядок заполнения справочника «Статьи затрат» в 1С Бухгалтерия 8.

Видеоурок:

Статья затрат производственных услуг сторонних организаций

У Вас похоже неверный подход к классификации затрат.То, что Вы перечислили — это элементы затрат. Все это может быть как прямыми, так и косвенными, в том числе и услуги сторонних организаций.1. Не нужно к определению прямых/косвенных затрат подходить с т.з. НК: люди, которые писали 25 главу, ничего не понимали в производственном учете.Поскольку сейчас НК позволяет делить затраты на прямые/косвенные самостоятельно, лучше всего в НУ сделать так же, как в БУ — и с т.з. учета проще, и больше соответствует здравому смыслу.2. Прямые затраты — это те, которые НЕПОСРЕДСТВЕННО связаны с выпуском КОНКРЕТНОГО вида продукции.На примере.*У фирмы в собственности производственное помещение, в котором стоят две линии по выпуску принципиально разной продукции (далее — Оборудование).*На этих линиях работают Рабочие разных специальностей (каждый рабочий «умеет» работать только на одном виде Оборудования).*Есть Техники (механики, электрики, наладчики), которые обслуживают обе линии.*Для выпуска одного вида продукции часть материалов отдается в переработку на сторону.*Счетчик э/э — общий на все производство.Амортизация Оборудования — прямые затраты (счет 20). Амортизация помещения — косвенные затраты (счет 25).Зарплата Рабочих (и взносы) — прямые затраты. Зарплата Техников — косвенные.Материалы, которые используются в выпуске продукции — прямые затраты. Электроэнергия (материальный расход) — тем не менее косвенный.Услуги по переработке — прямые затраты.Ну и т.д. и т.п.3. Имейте в виду: то, что в БУ попадает на счет 25, по сути для НУ — косвенные затраты. Но в 1с 8-ке допускается учитывать их как прямые. Это удобно, так как не возникают разницы. Налоговики на это как правило не обижаются.4. Для того, чтобы написать УП для производства, надо разобраться с производственным процессом, поговорить со спецами (технологами например).Начните с БУ. Пишите по-возможности конкретно применительно к Вашему производству, и не старайтесь объять необъятное. Если появятся какие-то нюансы, которые Вы поначалу не отразите — внесете изменения или дополнения в УП. Для НУ напротив — как можно более общие фразы с отсылкой к учетной политике для БУ. И существенный момент — многое зависит от Вашей проги. К сожалению, лучше всего сначала посмотреть, как она работает, настроить ее, и только потом оформить это официально.

Заполнение справочника

Заходим в меню «Справочники», ищем раздел «Доходы и расходы» и в нем открываем ссылку «Статьи затрат».

Нажимаем кнопку «Создать» для формирования новой статьи. Отрывается соответствующая форма.

Вводим имя новой статьи

На этом этапе важно проанализировать расходы на схожесть и по возможности объединить их в один элемент. К примеру, если компания пользуется обычными телефонами, IP и корпоративными сотовыми коммуникациями, то на все это разумнее завести одну статью – «Связь».

Заполняем реквизит «Вид расхода»

Нужно внимательно подойти к этому пункту и правильно ввести данные. В дальнейшем с учетом этого реквизита будут заполняться налоговые декларации.

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.