УСН

Расходов в виде стоимости имущества, полученного от арендатора обратно по окончании договора аренды, арендодатель не несет. Это объясняется тем, что в общем случае имущество остается в собственности арендодателя на весь срок аренды (ст. 608 ГК РФ).

Другие расходы, связанные с возвратом имущества, учтите при расчете единого налога, только если они предусмотрены в статье 346.16 Налогового кодекса РФ и обязанность нести их возложена на арендодателя договором или законом (п. 1 ст. 252 НК РФ). Это касается, например, расходов на доставку объектов аренды, осуществленных арендодателем без привлечения сторонних перевозчиков.

Такие расходы учтите при расчете единого налога по статьям затрат, например:

расходы на содержания служебного транспорта – на основании подпункта 12 пункта 1 статьи 346.16 Налогового кодекса РФ;

«входной» НДС со стоимости ГСМ, использованных при доставке, – на основании подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

При этом обязательным условием для признания расходов является их оплата (п. 2 ст. 346.17 НК РФ).

При возврате арендованного имущества оформите первичные учетные документы (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пример отражения в бухучете и при расчете единого налога при упрощенке возврата имущества, ранее переданного в аренду. Учет у арендодателя

Одним из видов деятельности ЗАО «Альфа» является сдача в аренду основных средств.

В январе «Альфа» приобрела в аренду оборудование компрессорное стоимостью 400 000 руб. (в т. ч. НДС – 61 017 руб.). В этом же месяце основное средство было принято к учету, оплачено и введено в эксплуатацию.

Начиная с февраля бухгалтер «Альфы» начисляет на оборудование амортизацию. Срок его полезного использования – 60 месяцев. В бухучете организация начисляет амортизацию линейным способом.

Годовая норма амортизации составила: 1 : 5 лет × 100% = 0,2.

Годовая сумма амортизации составила: 400 000 руб. × 0,2 = 80 000 руб.

Ежемесячная сумма амортизации составила: 80 000 руб. : 12 мес. = 6667 руб.

В апреле оборудование передано в аренду. Срок договора аренды – три месяца (с 1 апреля по 30 июня).

В бухучете организации сделаны следующие записи.

В январе:

Дебет 08 Кредит 60 – 400 000 руб. – отражены затраты на приобретение оборудования;

Дебет 60 Кредит 51 – 400 000 руб. – оплачено оборудование;

Дебет 03 субсчет «Собственное имущество» Кредит 08 – 400 000 руб. – принято к учету оборудование, предназначенное для сдачи в аренду.

В феврале:

Дебет 20 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду» – 6667 руб. – начислена амортизация за февраль.

В марте:

Дебет 20 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду» – 6667 руб. – начислена амортизация за март.

В апреле:

Дебет 03 субсчет «Имущество, сданное в аренду» Кредит 03 субсчет «Собственное имущество» – 400 000 руб. – передано в аренду оборудование;

Дебет 20 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду» – 6667 руб. – начислена амортизация за апрель на оборудование, сданное в аренду.

В мае:

Дебет 20 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду» – 6667 руб. – начислена амортизация за май на оборудование, сданное в аренду.

В июне:

Дебет 03 субсчет «Собственное имущество» Кредит 03 субсчет «Имущество, сданное в аренду» – 400 000 руб. – возвращено оборудование, переданное в аренду;

Дебет 20 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду» – 6667 руб. – начислена амортизация за июнь на оборудование, сданное в аренду.

При расчете единого налога бухгалтер учел в расходах: – стоимость оборудования в сумме 100 000 руб. (400 000 руб. : 4) – в I квартале; – 200 000 руб. (100 000 руб. + 100 000 руб.) – за полугодие.

Признаки амортизируемого имущества

Имущество организации признается амортизируемым, если удовлетворяет следующим требованиям:

используется для получения дохода;

имущество планируется использовать более 12 месяцев;

стоимость имущества превышает 100 000 руб. (в отношении имущества, введенного в эксплуатацию с 1 января 2016 года) или 40 000 руб. (в отношении имущества, введенного в эксплуатацию раньше);

находится у организации на праве собственности. Это правило действует за некоторыми исключениями, перечисленными в пункте 1 статьи 256 Налогового кодекса РФ. Например, унитарное предприятие может амортизировать имущество, полученное в оперативное управление или хозяйственное ведение. Однако если это имущество было создано или приобретено за счет средств целевого бюджетного финансирования (в т. ч. и предыдущим собственником), то начислять по нему амортизацию нельзя (письмо Минфина России от 12 ноября 2015 г. № 03-03-06/4/65313).

Такие правила установлены пунктом 1 статьи 256 Налогового кодекса РФ и пунктом 7 статьи 5 Закона от 8 июня 2015 г. № 150-ФЗ.

Недостача или хищение

При выбытии основного средства в связи с недостачей или хищением его остаточную стоимость можно включить в состав внереализационных расходов. Сделать это можно, если виновники недостачи или хищения не установлены (подп. 5 п. 2 ст. 265 НК РФ). В таком случае документальным подтверждением расходов будут:

акт инвентаризации;

документы, подтверждающие факт отсутствия виновных лиц.

Пример отражения в налоговом учете расходов при хищении основного средства. Виновные лица установлены не были. Организация применяет метод начисления

В марте текущего года в организации была проведена инвентаризация, в результате которой обнаружено хищение ноутбука. Остаточная стоимость имущества в бухгалтерском и налоговом учете составляла 10 000 руб.

Виновник кражи не найден. В апреле было вынесено постановление о приостановлении предварительного следствия в связи с неустановлением виновных лиц (организация получила копию постановления). В этом же месяце бухгалтер включил в состав расходов при расчете налога на прибыль 10 000 руб.

Если виновники недостачи или хищения будут установлены, суммы, полученные от них в возмещение ущерба, включите в состав внереализационных доходов (п. 3 ст. 250 НК РФ). Если организация определяет доходы методом начисления, недостачу, которую возместил сотрудник, учтите в момент признания сотрудником своей вины или в момент вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ). Если организация применяет кассовый метод, сумму возмещения включите в состав доходов в момент возмещения сотрудником ущерба (п. 2 ст. 273 НК РФ). Например, в день внесения денежных средств в кассу организации.

Если похищенное имущество было застраховано, суммы, полученные от страховой компании, включите в состав внереализационных доходов (п. 3 ст. 250 НК РФ).

Отражение в НУ суммы убытка от реализации ОС

Определение суммы убытка

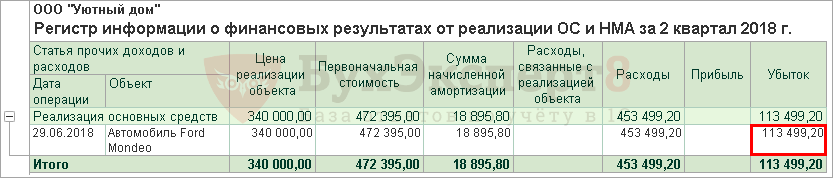

Сумму убытка, подлежащую равномерному списанию в НУ, можно определить с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Налог на прибыль — Регистры налогового учета — Регистр формирования отчетных данных — Финансовые результаты от реализации ОС и НМА.

Поэтому предлагаем убыток от реализации ОС по НУ отразить проводкой Дт 97.21 Кт 99.01.1:

- по дебету счета 97.21 — отражается перенос убытка на будущее для автоматического включения убытка в состав прочих расходов равными долями в течение оставшегося срока полезного использования ОС;

- по кредиту счета 99.01.1 — исключается убыток из расходов текущего периода в НУ.

Данная операция отражается с помощью документа Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе указывается:

- Дата — дата реализации ОС;

- Сумма — не указывается, т.к. в БУ убыток признавался единовременно при оформлении документа Передача ОС.

В справочнике Расходы будущих периодов указываются параметры признания убытка от реализации ОС в НУ:

- Вид для НУ — Убытки от реализации амортизируемого имущества;

- Сумма — 113 499,20, т.е. сумма убытка по НУ;

- Признание расходов — По месяцам;

- Период списания с по — период, в течение которого убыток будет учитываться в прочих расходах по НУ. Задается начиная с месяца, следующего за реализацией, оканчивается последним месяцем СПИ по ОС.