Соблюдение Учета КАССОВЫХ ОПЕРАЦИЙ, кассовой ДИСЦИПЛИНЫ и применение ККТ в подотчете

Период, на который можно выдавать сотрудникам наличные деньги, законодательство никак не ограничивает. Тут самое главное то, чтобы этот срок выдачи денег в подотчет завизирован руководителем организации. Потому что в письменном заявлении сотрудника, составленного в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, ставится подпись руководителя и дата подписания заявления.

Т.е. в целом процедура выдачи наличных средств под отчет на расходы, связанные с осуществлением деятельности осталось прежней. Как и раньше, основанием для такой выдачи служит заявление сотрудника с резолюцией руководителя.

Однако раньше сумму наличных и срок, на который они выдаются, должен был собственноручно писать руководитель в своей распорядительной надписи. Теперь же, и сумма и срок указываются в тексте заявления, а руководитель пишет только «выдать». Это ближе к реальности. Форма заявления о выдаче денег под отчет так и осталась свободной.

Поэтому, директор, когда подписывает заявление на выдачу денег в подотчет, на свое усмотрение вправе решить, кому и на какой срок выдавать деньги в каждой конкретной ситуации. Например, на срочную покупку факса конечно же он может выделить один день. А на заявлении в под отчет работника, отправляющегося в длительную командировку, руководитель может сделать запись о годовом сроке.

Законодательством срок, который дается работодателю для возмещения расходов работника , связанных со служебной командировкой последнего, не установлен. Данный срок организация сама устанавливает в локальных актах например в положение о размерах и порядке возмещения командировочных расходов работников.

Да, нужно. Но только если эти средства выданы для расчетов по договорам организации или предпринимателя. Потому, что, когда подотчетными наличными сотрудник оплачивает от своего имени оказанные лично ему услуги, лимит расчетов не применяют. Такой подход применяют, например, к тратам в командировке. Например, на наличные расходы сотрудника по оплате мини-бара в гостинице или химчистки за счет организации лимит не действует.

Во всех остальных случаях, когда сотрудник использует выданные средства для расчетов, лимит соблюдать обязательно. Речь идет о платежах по договорам, которые он заключает от имени организации или предпринимателя по доверенности или по уже заключенным соглашениям.

Скачать бланк авансового отчета в 2020 году

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Как подтверждать расходы

В бухгалтерии компании должен находиться официальный документ, в котором содержится список лиц, имеющих право получать деньги под отчет. Это могут быть хозяйственные расходы, оптовое приобретение товара, командировки, покупка горючих и смазочных материалов и др.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Когда составляется

Для того, чтобы иметь возможность вносить правильные данные в декларацию по оплате НДФЛ, руководитель крупной компании или ИП составляет договор на выдачу подотчетных сумм, при этом нужно руководствоваться некоторыми правилами.

В большинстве случаев заявление необходимо дополнить отдельным документом с записью о том, какие расчеты по получаемым подотчетным суммам были произведены.

Данное действие является выполнением требования Банка РФ, изложенного в Указании № 3210, в соответствие с которым подотчетные суммы могут быть выданы только при условии, что работник полностью погасил долги по ранее предоставленным средствам.

Учет операций в НУ

Данные операции рассматриваются как выдача аванса. Пока сотрудник не предоставит отчет, расходы по НПП не списываются. Также на подотчетные суммы не начисляются страховые взносы и НДФЛ.

Но если сотрудник не может подтвердить потраченные суммы, лучше удержать с него налог. Даже если человек потерял первичные документы, написал об этом объяснительную записку, компания все равно имеет доходы. Но в этом вопросе судьи на стороне налогоплательщиков. Если сотрудник принес товары без документов, у него не возникает задолженности перед работодателем. Организация просто приходует ценности.

Пример

15 февраля 2012 работник получил средства для закупки товаров. Срок представления отчета, утвержденный приказом, составляет два месяца. То есть с 16 марта 2012 долг будет считаться просроченным. Срок давности по нему составит три года. Невозвращенный долг увеличит облагаемые доходы в марте 2019 года. Если до этого времени сотрудник подпишет обязательство погасить задолженность, то нужно будет опять отсчитывать трехлетний срок.

Если в феврале 2019 года работник напишет письмо с просьбой об отсрочке долга, доход начнет возрастать с февраля 2019 года (если к тому моменту задолженность не будет погашена).

НДФЛ нужно начислить, если организация самостоятельно спишет задолженность. Доход увеличится в месяце, когда предприятие простило долг. Взносы во внебюджетные фонды нужно будет начислить также после списания средств.

Основание выдачи денег под отчет

Для того, чтобы выдать денежные средства под отчет, у организации должен быть один из следующих документов (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. с 19.08.2017):

- распорядительный документ юрлица;

- письменное заявление подотчетника.

Напомним, что до 19.08.2017 письменное заявление подотчетного лица было обязательным (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. до 19.08.2017). Теперь же организация сама решает, как обосновать выдачу наличных. Составить распорядительный документ (например, приказ) или получить от лица заявление о выдаче денежных средств в подотчет (об образце его расскажем ниже).

Если организация решит использовать заявку на выдачу денежных средств под отчет, образец ее можно посмотреть здесь.

В том случае, если организация для выдачи денег под отчет будет составлять приказ, оформить его можно так:

Приказ о выдаче денежных средств в подотчет: образец

ПРИКАЗ № 37к О выдаче денежных средств под отчет

г. Москва 13.09.2017

В целях осуществления расходов работниками ООО «Светотехника»

Генеральный директор Логинов В.И.

С приказом ознакомлен: __________ /Гавриков С.П./

Обращаем внимание, что если денежные средства под отчет выдаются в безналичной форме (к примеру, путем зачисления на зарплатную карту работника), обязательное оформление именно заявления или приказа на выдачу не требуется. Обосновать выдачу денежных средств в этом случае организация может любым иным предусмотренным ею способом (к примеру, служебной запиской)

Центральные детали

Все подотчётные лица, получившие деньга на производственные расходы, обязаны в установленный срок подавать полный отчёт того, на что были потрачены средства компании. Ведомость по затратам предоставляется в бухгалтерию предприятия, к которой должны прилагаться квитанции и чеки от покупок, платы за проживание в отеле, оплату проезда и пр.

Кроме того, законодательством касательно подотчётных средств установлено следующее:

- выдача денег может осуществляться сотрудникам только с целью оплаты расходов, связанных с деятельностью компании (к примеру, оплата командировки);

- лицо, получившее подотчётные средства, обязывается в течение трёх рабочих дней, по завершении срока, указанного в заявлении при выдаче денег, либо со дня приезда из командировки, отчитаться о потраченных суммах бухгалтеру предприятия;

- сотрудники организации, ранее не отчитавшиеся за предыдущие выданные им подотчётные деньги, не могут получить новые средства.

Что касательно передачи выданных денег третьему лицу, то подотчётное лицо не имеет права совершать подобные сделки.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи.

Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет. Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Как Подотчетные суммы перечислять сотруднику с расчетного счета на его личную банковскую карту?

Да, возможно перевести деньги на карту физического лица работника. При соблюдении некоторых условий организация вправе перечислять деньги на личные банковские карточки подотчетных лиц. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288. Денежные средства в подотчет можно перечислять на личные карты сотрудников в целях:

- оплаты командировочных расходов;

- оплаты расходов организации по поставкам товаров, выполнению работ, оказанию услуг (например, на покупку горюче-смазочных материалов);

- компенсации документально подтвержденных расходов.

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетниками. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, по кассовому ордеру, либо с использованием личных карт сотрудников».

В унифицированном бланке авансового отчета по форме АО-1 предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому организация вправе применять самостоятельно разработанную форму авансового отчета, предусмотрев в ней иные способы выдачи денег, а не только наличными. Потому что с 2013 года для организаций негосударственного сектора бланки, утвержденные ранее Госкомстатом России, не являются обязательными к применению. Однако эти изменения не коснулись кассовых и банковских документов. Принимая решение использовать свои бланки, следует убедиться, что каждая представленная на утверждение руководителю форма — старая или обновленная — в итоге имеет все семь обязательных реквизитов. Их перечень установлен в статье 9 закона № 402-ФЗ «О бухгалтерском учете».

Итак, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Безналичные расчеты с подотчетными лицами: учет и налоговые последствия

Часто материальные ценности приобретают подотчетные лица организации. Выдать деньги в подотчет можно из кассы предприятия. А безопасно ли оплачивать товары и услуги с корпоративной карты или с личной карты сотрудника? Учет таких операций и их налоговые последствия рассмотрим в этой статье.

ПОСЛЕДОВАТЕЛЬНОСТЬ выдачи ДЕНЕГ в ПОДОТЧЕТ

Как происходит выдача денег? Дана пошаговая инструкция.

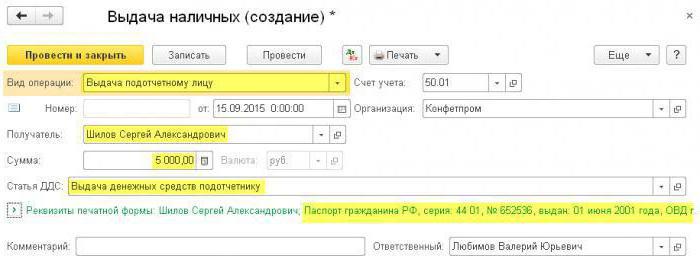

1. Получить письменное заявление подотчетного лица или приказ руководителя

Только при наличии таких документов организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Заявление пишется в произвольной форме, но должно обязательно включать: сумму аванса; срок выдачи; на что выдать деньги; визу руководителя; дату составления. Заявление можно составить в печатном виде, а можно написать от руки.

На каждого подотчетника не обязательно оформлять отдельный приказ

В одном документе может быть указано несколько подотчетников.

Распорядительный документ (приказ) должен содержать следующие сведения:

- фамилию, имя и отчество (при наличии) подотчетного лица;

- суммы наличных денег;

- срока, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

2. Проверять задолженность ?

Рекомендуется проверит отчитался ли сотрудник по предыдущим авансам. Для проверки можно воспользоваться анализом счета 71. Если на текущую дату по сотруднику есть дебетовое сальдо по подотчету, выдавать деньги снова не рекомендуется, но и не запрещено! Выдавать наличные на хознужды можно, даже если сотрудник не погасил задолженность по прошлому авансу. Требование о том, что сотрудник должен сначала отчитаться за предыдущий аванс, из подпункта 6.3 указания Банка России № 3210-У убрали.

3. Оформить выдачу денег, проводки подотчета

На основании завизированного руководителем заявления или приказа кассир организации должен оформить расходный кассовый ордер согласно правил бухгалтерского учета, указать назначение аванса. Образец заполнения.

Расходный кассовый ордер оформляйте на основании его письменного заявления в произвольном виде, которое приложите к кассовому ордеру. Принимайте заявление только если в нем есть:

- запись о сумме наличных денег, выдаваемых под отчет;

- запись о сроке, на который выдаются наличные деньги;

- подпись руководителя;

- дата.

Дебет 71 Кредит 50 — выданы из кассы деньги под отчет.

Дебет 71 Кредит 51 — с расчетного счета перечислены деньги под отчет на личную карточку сотрудника.

Расчеты по корпоративным картам ведутся с помощью счета 55. Деньги ставятся под отчет лицу только в момент снятия им средств с карты в банкомате.

4. Проконтролировать срок использования подотчетных сумм

Срок, на который выдаются денежные средства, прописывается в заявлении. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги (остаток) в течение трех рабочих дней после срока, указанного в заявлении ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), или возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Если нарушить сроки представления авансового отчета, ИФНС может начислить работнику НДФЛ, посчитав выданную сумму доходом ( п. 8 письма Минфина РФ, ФНС РФ от 24.12.2013 № СА-4-7/23263).

Сроки выдачи средств под отчет на различные нужды можно закрепить в приказе по предприятию. На хозяйственные нужды срок отчета по полученным суммам можно установить любой.

5. Утвердить авансовый отчет

Подотчетным лицом отчитаться за израсходованные деньги можно с помощью авансового отчета. К авансовому отчету нужно приложить все подтверждающие затраты документы — товарные чеки, накладные, акты, счета-фактуры и т. д. Остаток денег нужно вернуть в кассу предприятия. Если работник потратил часть личных денег, после проверки отчета ему возместят перерасход.

Алгоритм

Для начисления подотчётных средств в законодательстве установлен определённый порядок, состоящий из нескольких этапов:

- проверка относительно долгов за ранее выданные суммы;

- составление заявления;

- оформление расходного ордера;

- проводка ордера в кассе;

- проверка кассовой книги.

Пишется заявление в свободной форме на имя руководителя предприятия и лично сотрудником, на которого будут выделяться деньги. В нём обязательно указывается сумма наличности и срок использования.

Перед выдачей средств кассир обязан проверить полученный расходник, а также удостовериться в личности подотчётного лица, затребовав паспорт или иной документ.

После в кассовую книгу производится запись о полученном ордере и выданных средствах под отчёт. Ответственным за данный процесс является бухгалтер либо главный бухгалтер, если они отсутствуют на рабочем месте, то запись вносит директор.

Заявление о возмещении потраченных на нужды компании личных средств

0 C заявлением на возмещение денежных средств, которые были потрачены на нужды организации, как правило, обращаются подотчетные лица, израсходовавшие больше денег, чем им было выдано.

Ведь от непредвиденных трат никто не застрахован. Если расходы действительно были необходимы и подотчетник представил подтверждающие их документы, то организация должна будет выплатить ему возмещение. Образец заявления о возмещении денежных средств приведен ниже.

Напомним, что подотчетным лицом может как обычный работник, так и руководитель, а также исполнитель, с которым у компании заключен гражданско-правовой договор (). Соответственно, и заявление о возмещении личных средств может написать любой из них. Как вы помните, деньги выдаются работнику на основании его , на котором должна стоять виза руководителя организации, либо распоряжения (приказа) руководителя ().

Сотруднику можно выдать наличные деньги, а можно сделать безналичный перевод на его банковскую карту, в т.ч. зарплатную (). В последнем случае реквизиты карты должны быть указаны в заявлении подотчетника или распоряжении руководства.

При перечислении средств в платежке в поле «Назначение платежа» нужно указать, что сотруднику выдан именно аванс на хозяйственные нужд (на командировочные расходы или иные цели). Чтобы отчитаться за потраченные средства, сотрудник должен составить авансовый отчет по форме, утвержденной организацией, или унифицированной (утв.

Постановлением Госкомстата РФ от 01.08.2001 N 55). К отчету должны быть приложены оригиналы документов, подтверждающих расходы.

Это могут быть товарные и кассовые чеки, квитанции, БСО.

А если работник оплачивал нужды компании банковской картой, то в качестве подтверждающих документов он может предоставить квитанции, чеки или иные аналогичные документы (). Авансовый отчет должен быть проверен бухгалтером и утвержден руководителем организации.

После этого сумма перерасходованных средств выдается работнику по расходному кассовому ордеру, а его реквизиты указываются в авансовом отчете ().

ПОСЛЕДОВАТЕЛЬНОСТЬ выдачи ДЕНЕГ в ПОДОТЧЕТ

Только при наличии таких документов организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Примечание: Руководитель компании также может получить деньги лишь при наличии письменного заявления.

Заявление пишется в произвольной форме. Но должно обязательно включать. Сумму аванса; срок выдачи; на что выдать деньги; визу руководителя; дату составления. Заявление можно составить в печатном виде. А можно написать от руки.

В одном документе может быть указано несколько подотчетников.

Распорядительный документ (приказ) должен содержать следующие сведения.

- фамилию, имя и отчество (при наличии) подотчетного лица;

- суммы наличных денег;

- срока, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

Примечание: Распорядительный документ оформляется на каждую выдачу наличных денег. Письмо ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642

Рекомендуется проверит отчитался ли сотрудник по предыдущим авансам. Для проверки можно воспользоваться анализом счета 71. Если на текущую дату по сотруднику есть дебетовое сальдо по подотчету. Выдавать деньги снова не рекомендуется, но и не запрещено! Выдавать наличные на хознужды можно. Даже если сотрудник не погасил задолженность по прошлому авансу. Требование о том, что сотрудник должен сначала отчитаться за предыдущий аванс. Убрали из подпункта 6.3 указания Банка России № 3210-У.

На основании завизированного руководителем заявления или приказа кассир организации должен оформить расходный кассовый ордер согласно правил бухгалтерского учета, указать назначение аванса. Образец заполнения.

Расходный кассовый ордер оформляйте на основании его письменного заявления в произвольном виде, которое приложите к кассовому ордеру. Принимайте заявление только если в нем есть:

- запись о сумме наличных денег, выдаваемых под отчет;

- запись о сроке, на который выдаются наличные деньги;

- подпись руководителя;

- дата.

https://www.youtube.com/watch?v=ytadvertiseru

Подотчетному лицу можно перечислить деньги на карточку — зарплатную или корпоративную (письмо Минфина России от 25.08.2014 № 03-11-11/42288). В платежном поручении следует указать назначение платежа: под отчет на хозяйственные нужды, под отчет на командировку и т. п. В заявлении сотрудник должен указать просьбу перечислять подотчетные деньги на его личную карту, указав реквизиты.

Примечание: Порядок выдачи денег под отчет следует закрепить в учетной политике организации.

Дебет 71 Кредит 51 — с расчетного счета перечислены деньги под отчет на личную карточку сотрудника.

Расчеты по корпоративным картам ведутся с помощью счета 55. Деньги ставятся под отчет лицу только в момент снятия им средств с карты в банкомате.

Срок, на который выдаются денежные средства, прописывается в заявлении. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги (остаток) в течение трех рабочих дней после срока, указанного в заявлении ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), или возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Сроки выдачи средств под отчет на различные нужды можно закрепить в приказе по предприятию. На хозяйственные нужды срок отчета по полученным суммам можно установить любой.

Подотчетным лицом отчитаться за израсходованные деньги можно с помощью авансового отчета. К авансовому отчету нужно приложить все подтверждающие затраты документы — товарные чеки, накладные, акты, счета-фактуры и т. д. Остаток денег нужно вернуть в кассу предприятия. Если работник потратил часть личных денег, после проверки отчета ему возместят перерасход.

Приказ о подотчетных лицах

Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы.

При этом все траты должны быть подтверждены документально. Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Непосредственно составлением приказа может заниматься любой работник, обладающий необходимыми знаниями и навыками: юрисконсульт, кадровик, секретарь.

При этом документ обязательно должен быть передан на подпись директору компании, поскольку без его автографа он не будет считаться действительным. Наличие приказа о подотчетных лицах не носит строго обязательного характера, тем не менее, если на предприятии используется практика передачи средств сотрудникам под отчет (а без этого деятельность любой организации практически нереальна) лучше запастись этим документом. Иначе в результате внезапной проверки налоговой службой или трудовой инспекцией, не исключены санкции со стороны контролирующих структур в виде штрафа, который может быть наложен как на само юридическое лицо, так и на его руководителя.

На сегодня приказ о подотчетных

Приказ о выдаче подотчетных сумм

Высшие должностные лица в организациях редко самостоятельно занимаются созданием разного рода бумаг. Обычно эту функцию выполняют либо секретари, либо руководители структурных подразделений, либо юристы – в зависимости от того, какой именно бланк нужно сформировать. Приказ о подотчетных суммах обычно пишется с подачи отдела бухгалтерии либо в самом отделе, либо в секретариате.

Вне зависимости от того, кто именно занят в составлении бланка, приказ в обязательном порядке должен быть подписан директором предприятия. Связано это с тем, что любые приказы всегда формируются от его имени (или от лица сотрудника, временно исполняющего его обязанности).

Кроме того, под документом должны расписаться и все работники, в нем указанные. Так они зафиксируют то, что ознакомились с распоряжением и готовы к его выполнению. Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться.

Под этим понимается основание и обоснование, которые обязательно должны присутствовать в каждом начальственном распоряжении.

В качестве основания применяется статья закона (и конкретные его пункты), которая имеет прямое отношение к издаваемому приказу или же ссылка на внутренний документ предприятия (акт, служебную или докладную записку, какое-то положение в учетной политике и т.д.). Обоснование – это фактический повод для создания распоряжения.

На сегодняшний день к приказам, выпускаемым внутри коммерческих организаций, строгих требований не предъявляется.

Это обозначает то, что писать их можно в свободном виде. Исключение составляют те ситуации, когда на предприятии есть свой разработанный стандарт документа – в таких случаях распоряжение директора нужно писать по его типу.

Приказ допустимо делать как в рукописном, так и в печатном формате – это никакого значения в определении роли законности его статуса не имеет

Единственный момент, на котором стоит заострить внимание: электронный бланк надо обязательно распечатать – для простановки подписей, без которых документ не станет действительным

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

ВАЖНО!

Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Как можно тратить поступления на личный счет?

Получив подотчетные деньги на счет своей банковской карты, подотчетник может рассчитываться за произведенные расходы как непосредственно с ее счета, так и наличными. Денежные средства на личном счете никак не обосабливаются, на них не распространяются правила спецсчетов — физлицо вправе распоряжаться ими по своему усмотрению: обналичивать или рассчитываться безналом.

Это логично, так как получение денег в подотчет обязывает физлицо потратить эту сумму в соответствии с целями, на которые они получены, отчитаться за них и при необходимости возвратить неиспользованную сумму работодателю в пределах установленного срока. Все, как и при выдаче наличных, никаких новых требований по расходованию безнала нет.

Готовим приказ на выдачу подотчетных сумм

На практике большинство бухгалтерских и кадровых работников продолжают требовать оба документа.

Почему? Одного приказа недостаточно для ревизора, так как нет расчета суммы и обоснования целевого назначения подотчета. Проверяющий обязательно потребует обосновать сложившиеся расходы.

Так и наоборот, заявление с резолюцией директора, но без официального распоряжения многие проверяющие признают недостаточным. Чтобы исключить проблемы с проверяющими органами, налоговики рекомендуют сохранить старый порядок оформления выдачи: составлять и заявление, и распоряжение

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- В документе обязательно укажите следующие реквизиты:

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании.

При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

Заявление на выдачу наличных под отчет

Заявление необходимо как основание для выдачи денег в подотчет из кассы. Подотчетником может быть любое лицо, работающее у вас по трудовому или гражданско-правовому договору.

Заявление на деньги подотчет составляется от имени подотчетника и визируется директором (либо иным лицом, которому директор по доверенности дал полномочия принимать решения о расходовании денег из кассы). Если деньги нужно выдать под отчет самому директору (уполномоченному им лицу), то вместо заявления оформляется распоряжение.

Реквизиты заявления укажите в РКО, оформляемом при выдаче соответствующей суммы подотчетнику.

Авансовые отчеты как правильно вести 2020

Подробно обо всех тонкостях ситуации читайте в статье . Следовательно, сотрудник должен отчитаться о том, как он истратил командировочные деньги. Причем для отчетности придется заполнить специальный бланк: авансовый отчет по командировке 2020 (АО).

Новый список документов для авансового отчета в 2020 году

- получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859); для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем; выдача требуемых сумм может осуществляться и при наличии задолженности по подотчетным деньгам, выданным ранее.

6, тем самым сняв обязательство работодателя оформлять служебное задание для описания цели командирования сотрудника. Вместе с тем, право выписывать командировочные листы никто не отнимал. Если работодатель решает именно таким документом подкреплять факт служебной поездки сотрудника, то бланк организация или предприниматель может разработать самостоятельно, а может взять за основу прежнюю форму Т-10.

Новый бланк авансового отчета

Унифицированный бланк форма АО-1 очень громоздкий, там много ненужных полей. Таблица, где отражаются бухгалтерские записи — не нужна. Поскольку проводки можно увидеть в регистрах бухучета.

Таблица на оборотной стороне отчета тоже не нужная.

Расписка, которая под линией отреза — это анахронизм, тоже выкидывается, уже давно не несет никакой пользы, и потому его можно спокойно выкинуть.

Что нужно оставить в форме авансового отчета ?

Данные о предыдущем авансе — остаток или перерасход. Они позволяют сразу видеть, есть ли непогашенные обязательства между вами и сотрудником.

Информацию о приложениях, то есть о подтверждающих документах, товарных чеках, также лучше оставить. Ведь такие бумаги — важная и неотъемлемая часть отчета. Без них вы попросту не подтвердите расходы. Смотрите, например письмо УФНС России по г. Москве от 19 июля 2012 г. № 17-15/64647.

Как отразить в учете организации удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной на командировочные расходы?