Документальное оформление выдачи

При выдаче подотчетных средств должны быть оформлены следующие документы:

- Служебная записка от инициатора выдачи – в ней должно быть обоснование того, что выдача денег действительно нужна. Также, должен быть прописан исполнитель. Если инициатором выступает управляющий компании, оформлять данную записку нет необходимости.

- Приказ руководства о подотчетных сотрудниках – в нем отражается, кому может быть выдана наличность и в каких суммах.

- Кассовые ордера по расходу.

- Специфические документы (с учетом содержания трудовых поручений). Такими документами могут выступать:

- Удостоверение работника, направленного в командировку;

- Рабочее задание;

- Книга регистрации работников, отправленных в командировки;

- Доверенности на оплату товаров и работ от лица компании, книги учета таких доверенностей.

Алгоритм выдачи наличных

Выдать работнику наличные деньги под отчет может потребоваться, например, в целях:

- покупки товарно-материальных ценностей;

- осуществления расходов в командировке;

- расчетов по договорам, которые заключены от имени организации.

Основной документ, который устанавливает правила для выдачи денежных средств под отчет — это указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание). Для выдачи наличных под отчет в общем случае мы рекомендуем придерживаться следующего алгоритма:

Шаг 1: Получите заявление

Работник должен подать на имя руководителя заявление о выдаче ему денежных средств под отчет. Единой формы заявления нет, поэтому может применяться произвольная форма. В тексте заявления должны быть отражены:— сумма наличных денежных средств;— срок выдачи.Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату (подпункт 6.3 Указания). Без заявления выдавать наличные под отчет нельзя (за исключением случаев, когда для расчетов заведена корпоративная банковская карта).

Шаг 2: Оформите расходный кассовый ордер

После получения заявления оформите расходный кассовый ордер. Форма ордера (КО-2) утверждена постановлением Госкомстата РФ от 18.08.98 № 88.Кассовый ордер может оформить (подпункт 4.2 п. 4 Указания):— главный бухгалтер;— бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета;— руководитель (при отсутствии главного бухгалтера и бухгалтера).Кассовый ордер должен быть подписан главным бухгалтером или бухгалтером. В случае их отсутствия — руководителем (подпункт 4.3 п. 4 Указания).

Шаг 3: Передайте ордер в кассу

Кассир проверяет полученный ордер. Если ошибок нет, то после предъявления паспорта или другого документа, удостоверяющему личность, работнику выдаются наличные деньги (подпункт 6.1 п. 6 Указания). Кассовый ордер подписывается получателем и кассиром.

Шаг 4: Проверьте кассовую книгу

По оформленному ордеру кассир должен провести запись в кассовой книге. При этом записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку (подпункт 4.6 п. 4 Указания).

Если в компании нет кассира (работника, в должностные обязанности которого входит ведение кассовых операций), то подписать кассовый ордер и выдать наличные может руководитель (пункт 4 Указания).

Отчет за полученные деньги

При выдаче денег под отчет соблюдайте требование, которое установлено пунктом 6.3 указания Банка России от 11 марта 2014 г. № 3210-У: нельзя выдавать подотчетные суммы сотруднику, который не отчитался по ранее полученным деньгам.

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций. Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях)

Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010, Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1)

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010, Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1).

Особые правила установлены в отношении командировочных расходов. Отчитаться за эти суммы сотрудник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Изменить этот срок руководитель организации не может.

Совет: Если в конце рабочего дня появился сверхлимитный остаток в кассе, то выдайте его под отчет сотруднику. На следующий день этот сотрудник вернет деньги в кассу организации.

Если этого не сделать, то налоговые инспекторы могут наказать организацию за превышение лимита остатка наличных денег в кассе. За это нарушение организации грозит штраф от 40 000 до 50 000 руб., а должностным лицам (например, руководителю) – от 4000 до 5000 руб. (ст. 15.1 КоАП РФ).

Проверка отчета

Средства должны быть потрачены целенаправленно. Каждый расход должен быть подтвержден чеками. Также должно быть оформлено командировочное удостоверение, транспортные документы

Если дойдет до суда, важно, чтобы первичная документация была оформлена правильно. Тогда суд примет сторону компании

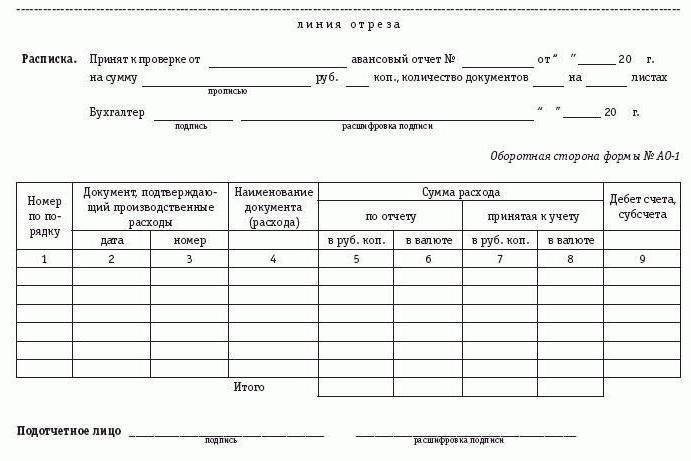

Рассмотрим детальнее реквизиты документов.

Если сотрудник перед отъездом в командировку получил наличными деньги на билеты и суточные, а затем поездка была продлена, дополнительную сумму можно перевести на карту. Получается, что работник получил средства повторно. Но, поскольку они перечисляются по одной и той же поездке, отчитаться сотрудник должен в один день за все суммы сразу.

Кассовый чек

Если в нем отсутствует полное наименование покупки или плохо пропечатаны реквизиты, то он принимается к учету, только если дополнительно предоставляется товарный чек. Товар должен быть куплен в рабочее время. За переработку полагается доначисление зарплаты. Кассовый чек подтверждает факт передачи средств. Чтобы включить расходы в целях налогообложения, нужны другие документы с такими реквизитами: Ф. И. О. должностных лиц, их подписи.

Товарный чек

В нем часто отсутствует печать или номер. Хотя эти реквизиты не являются обязательными для заполнения, налоговики могут не принять документ. Хуже обстоят дела, если даты на кассовом и товарном чеках не совпадают. Такие расходы можно будет отстоять только через суд.

ТОРГ-12

В ТТН обязательно должны быть указаны грузополучатель, адреса погрузки и выгрузки, номер путевого листа, марка и номера автомобилей. Без них документ не принимается к учету. В товарной накладной часто отсутствуют должность лица, подписавшего документ, печать грузополучателя, дата. Эти реквизиты считается обязательными для заполнения.

В некоторых ситуациях организации необходимо выдать своим сотрудникам наличные деньги под отчет. В каких ситуациях это возможно, и как это делается, вы можете узнать из следующей статьи.

Как происходит выдача денег в подотчёт

Однако без согласия сотрудника на получение денег, бухгалтерия не вправе выписать их сотруднику.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи. Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет.

Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Порядком ведения кассовых операций нет конкретной установленной суммы, которую разрешается выдавать в подотчёт. Размер хозяйственно-операционных расходов организация определяет самостоятельно в зависимости от вида их назначения. То же относится и к срокам использования средств: бухгалтерия устанавливает их в соответствии с приказом руководителя организации.

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Лимиты

Выдача денег в подотчет из кассы ограничена 100 тыс. руб. Есть некоторые условия. Если сотрудник подотчетными средствами от своего имени оплатил оказанные ему услуги (например, во время командировки), лимит не применяется. Если он использует подотчетные деньги для расчетов по договорам, заключенным от имени организации, нужно соблюдать лимит — 100 тыс. рублей по одной сделке. Максимальный срок в законодательстве не прописан. Но если деньги выдаются на длительный период, инспекторы могут расценить сумму как заем и начислить все налоги.

Если учетной политикой предусмотрена выдача подотчетных средств путем перечисления их на карту, необходимо, чтобы у предприятия был заключен соответствующий договор с банком.

Если заявление на выдачу в подотчет не содержит даты возврата средств, то считается, что деньги выданы на один день. В случае нарушения сроков сдачи отчетности на потраченную сумму начисляется НДФЛ. С целью регулирования сроков предоставления документов можно составить приказ на выдачу в подотчет. Образец:

ООО «(наименование)»

Приказ № 1

об утверждении сроков выдачи сумм в подотчет

В целях контроля расходов подотчетных сумм устанавливаю такие правила:

1. Сотрудники, получившие средства, должны представить отчет об их использовании:

- по хоз. нуждам – не позднее 15 дней с даты выдачи средств;

- по командировочным расходам – в течение 3 дней после возвращения.

2. Средства должны расходоваться только по назначению.

3. На хозяйственные расходы и на покупку товаров деньги могут выдаваться в пределах 100 тыс. руб.

4. Ответственность за выполнение приказа возлагается на главного бухгалтера.

Директор ______________ Ф.И.О.

Подотчет и сумма расчета с поставщиком — не одно и то же

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст

182 ГК РФ).

Спорные ситуации

- Сотруднику нужно срочно получить подотчетные средства, а управляющий компании находится в отпуске – деньги может выдать или финансовый директор или бухгалтер, но только при наличии доверенности.

- Директор в устной форме попросил бухгалтера выдать ему деньги – выдавать деньги нельзя, это можно сделать только по письменному заявлению.

- Сотруднику необходима сумма более ста тысяч рублей – выдать наличность можно, так как предельный лимит распространяется только на расчеты с предпринимателями и организациями.

- Если необходимо приобрести материалы по гражданско-правовому контракту, наличность выдается подрядчику – в данном случае никаких нарушений кассовой дисциплины нет, так как с июня 2016 года сотрудник, работающий по такому договору, считается сотрудником организации.

- Бухгалтер настаивает на том, чтобы подотчетный сотрудник подписал договор о материальной ответственности – выдача наличности под отчет не служит основанием для заключения такого договора. Если сотрудником не будут возвращены оставшиеся средства, их можно будет удержать из зарплаты работника.

Неоднозначные ситуации

|

Ситуация |

Решение |

|---|---|

|

Заявление на выдачу денег |

|

|

Работнику требуются наличные деньги под отчет, но руководитель в отпуске. |

По общему правилу, на заявлении должна быть проставлена дата и подпись руководителя компании. Однако на основании доверенности согласовывать заявления о выдаче денег могут и уполномоченные лица (например, бухгалтер или финансовый директор). |

|

Генеральный директор устно просит бухгалтера выдать ему под отчет наличные денежные средства. |

Безопаснее получить от директора заявление о выдаче денег. Дело в том, что в силу подпункта 6.3 пункта 6 Указания письменное заявление от подотчетного лица необходимо. |

|

Лимит выдаваемых сумм |

|

|

Работнику требуется наличная сумма, превышающая лимит наличных расчетов (более 100 000 рублей). |

Предельный размер расчета наличными по одной сделке (100 000 руб.), в принципе, не применяется при выдаче подотчетных сумм. Однако этот лимит следует учитывать, если деньги выдаются для расчетов с другими организациями или предпринимателями по договору с ними. |

|

Внештатный работник |

|

|

Для покупки материалов по гражданско-правовому договору денежные средства требуется выдать исполнителю или подрядчику по договору ГПХ, а не штатному работнику. |

С 1 июня 2014 года деньги под отчет можно выдавать и лицам, работающим по гражданско-правовым договорам. С этой даты для целей работы с наличными и соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой либо гражданско-правовой договор. |

|

Материальная ответственность |

|

|

Бухгалтер настаивает на заключении с подотчетным лицом договора о полной материальной ответственности. |

Выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. Список сотрудников, с которыми должен быть заключен этот договор, приведен в приложении 1 к постановлению Минтруда России от 31.12.02 № 85. Кроме того, если работник не вернет полученную сумму, то ее можно удержать из заработка и без такого договора. |

|

Использование банковских карт |

|

|

Работник просит перечислить подотчетную сумму (на административно-хозяйственные расходы) на зарплатную банковскую карту. |

Существует мнение, что денежные средства можно перечислять на банковские карты сотрудников в целях: – оплаты командировочных расходов; – компенсации документально подтвержденных расходов. Для этого в учетной политике организации должен быть предусмотрен такой порядок расчета с подотчетными лицами (письмо Минфина России № 02-03-10/37209, см. «Командировочные можно перечислять на «зарплатную» карту работника»; письмо Казначейства России № 42-7.4-05/5.2-554 от 10.09.13). Мы не исключаем, что перечислить денежные средства на личные карты сотрудников, в принципе, можно и для оплаты административно-хозяйственных расходов. Однако в этом случае целесообразно сделать следующее: — предусмотреть такую возможность в локальном акте; — указать в платежке, что перечисляется именно подотчетная сумма; — получить заявление от работника, с просьбой перечислить средства на карту. |

Небольшая памятка бухгалтерам

Бухгалтера всегда должны помнить следующие правила:

- Работник должен написать заявление на получение наличности из кассы.

- Операция по выдачи средств должна быть оформлена ордером по расходу.

- Если средства израсходованы не полностью, они должны быть возвращены обратно в кассу.

- Новый аванс нельзя выдать до тех пор, пока сотрудник не отчитался за старый.

- Одному подотчетному лицу нельзя выдать более ста тысяч за один раз.

- Расходование средств должно быть подтверждено документально (чеками, квитанциями, актами, накладными).

- Для того чтобы подтвердить оплату товара, недостаточно одного кассового чека, нужен еще товарный.

- Если деньги не были возвращены в установленный срок, их удерживают из зарплаты работника. На суммы подотчетный средств начисляется НДФЛ. Если возникнут спорные ситуации, их необходимо оспаривать через суд.

Подробнее о бухгалтерском учете подотчетных средств читайте в .

Выдаются из кассы сотрудникам только лишь для того, чтобы обеспечить нужды организации. Это непростая процедура. Для ее осуществления есть определенный алгоритм (о нем мы рассказывали в статье о том, ), любое отклонение от которого приведет руководителей и ответственных лиц к проверкам контролирующих налоговых органов и последующей административной ответственности. Поэтому, задаваясь вопросом, какую максимальную сумму можно взять подотчет, необходимо руководствоваться только действующим законодательством и учетной политикой организации.

Максимальная сумма подотчет в 2019 году регулируется локальными нормативно-правовыми актами: учетной политикой и положением о расчете с подотчетными лицами. Законодательной базой этих документов для бюджетного учреждения должны выступать Указания Банка РФ от 11.03.2014 № 3210-У с учетом поправок, внесенных Указанием ЦБ РФ от 19.06.2017 № 4416-У, а также Приказ Минфина России от 26.08.2004 № 70н, Приказ Минфина РФ от 10.02.2006 № 25н и Бюджетный Кодекс РФ.

На какой срок можно выдать деньги в подотчет 2020

Поэтому он указывается, как правило, в приказе работодателя. Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если же срок возврата установлен не был, сотрудник должен сдать отчет в тот же день, в который их получил.

У и состоят в следующем: Деньги выдаются сотруднику-подотчетнику только в целях осуществления расходов, связанных с хоздеятельностью фирмы (или ИП).

Основание для выдачи — заявление сотрудника, содержащее указание на размер запрашиваемой суммы, а также срок, на который она берется, дату и визу руководителя, или (с 19.08.2019 согласно указанию Банка России от 19.06.2019 № 4416-У) распоряжение руководителя юрлица (или ИП).

В данной статье мы поговорим о максимальной сумме заказа с Алиэкспресс в Россию без пошлины.

Алиэкспресс является очень популярным сайтом, но не каждый знает, что имеются определенные ограничения касательно сумм и веса посылок перевозимых через таможню. Таможенные ограничения на ввоз товаров из Китая в Россию применимы не только к Алиэкспресс, но и другим интернет—площадкам. Давайте разберем, какие же правила действуют.

Если у вас еще нет опыта приобретения товаров на данной площадке, то рекомендуем изучить вам статью «Как правильно сделать первую покупку на Алиэкспресс?».

Заявление от сотрудника стало необязательным

Ранее единственным способом предоставления работнику подотчетных сумм являлась заявка от сотрудника, подтвержденная письменным согласием руководителя. Теперь заявление от сотрудника для выдачи денежных средств под отчет стало необязательным.

С вступлением в силу изменений юрлица могут выдавать деньги под отчет, основываясь на распоряжении руководителя в письменной форме. ЦБ РФ не уточнил вид данного документа, а значит, он может составляться в свободной форме. Но обязательными требованиями остается: сумма, подлежащая к выдаче, срок, подпись ответственного лица (руководителя) и дата. Соблюдение включения данных пунктов требует Указание Банка России от 11.03.2014 № 3210-У, который раскрывает порядок ведения кассовой дисциплины.

Но стоит заметить, что выдавать денежные средства можно и на основании заявления самого сотрудника.

Преимущество юрлиц состоит в выборе формы использования документа. Запрета на использование одновременно двух форм нет. С одной стороны, отказ от заявления сотрудника облегчает работу бухгалтерии. Процесс предоставления денежных средств под отчет раньше включал составление заявления сотрудником, визирование от руководителя, проверку в бухгалтерии на наличие всех пунктов, а также исправление ошибок. А с другой стороны выплата на основании распорядительного документа не требует обязательного письменного подтверждения ознакомления сотрудником. Но рекомендуется требовать подпись работника как доказательство об изучении документа.

Неотъемлемым плюсом в нововведении является выдача авансов сразу нескольким сотрудникам. В данном случае достаточно одного письменного распоряжения руководителя с перечнем лиц для осуществления выдачи средств.

Также не запрещается использовать выдачу средств на основании приходно-кассового ордера и (или) перечислять на карточку сотрудника деньги под отчет. В заявке сотрудника или приказе при перечислении денег на карту обязательно должны содержаться реквизиты банковской карты. В назначении платежа следует указать, что денежные средства перечисляются под отчет. Это необходимо для того, чтобы при проверке налоговые органы не засчитали данные суммы в доход сотрудника и не удержали из них НДФЛ.

Для структурированности и единообразия порядка выплаты подотчетных сумм рекомендуется внести в учетную политику формы документов, которые будут служить базой для определения выдачи, а также зафиксировать способы перечисления.

Можно ли выдавать деньги под отчет на длительные сроки?

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода. Можно ли в 2020 году выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)»

Можно ли в 2020 году выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)».

Выдача денег при непогашенной задолженности

Также теперь деньги можно выдавать при непогашенной задолженности за предыдущие полученные авансы.

Ранее действовало правило, что сотрудник мог получить под отчет денежные средства, если за ним не числилась задолженность по ранее полученным авансам. Сотрудник должен был полностью погасить долги на основании составления авансового отчета, предоставления подтверждающих документов и только после этого получить новую сумму под отчет. За неисполнение данного пункта налоговые органы вправе были применить штраф до 50 000 руб.

Сейчас данное правило отменено, и нет оснований не выдавать авансы под отчет, даже если есть долги по предыдущим выдачам. На данном этапе необходимо дополнительно отслеживать задолженности по каждому сотруднику и требовать отчетность за полученные деньги. Сроки предоставления отчетных документов устанавливаются юрлицом самостоятельно. После истечения трех дней установленного срока сотруднику необходимо отчитаться за выданные суммы. Накапливать долги нецелесообразно, так как налоговые органы при обнаружении сумм, по которым нет отчетных документов, могут удержать с них НДФЛ. Работодатель вправе удержать данную сумму из заработной платы сотрудника при непредоставлении отчетности в срок, но только с его письменного согласия.

Законодательные акты не запрещают варьировать использование новых поправок в действующей кассовой дисциплине. Например, можно в положении о подотчетных деньгах запретить выдавать авансы, если за сотрудником числятся долги, или указать допустимые ограничение по сумме задолженностей, при которой выдача запрещена. Допустим, если за сотрудником числится задолженность более 5 000 руб., то новую сумму он сможет получить только после предоставления полного отчета по ранее полученным авансам.

Какие операции могут заинтересовать контролеров

Несмотря на то, что лимита выдаваемых под отчет сумм не существует, неограниченная и необоснованная выдача в подотчет в 2018 году может привлечь внимание контролирующих органов. В первую очередь при осуществлении контроля за правильностью отражения подотчета проверяющих заинтересуют следующие операции:

- Выдача и возврат из подотчета средств, совершаемые в следующие друг за другом дни (как правило, это делается для того, чтобы скрыть излишек наличности в кассе при превышении установленного лимита).

О том, как определяется кассовый лимит, читайте в публикации «Как рассчитать лимит остатка кассы?».

- Выдача сумм на длительный срок (несколько месяцев, несколько лет).

- Выдача суммы, значительно превышающей среднемесячную величину расходов фирмы.

- Выдача суммы, существенно превышающей величину расходов, на осуществление которых она выдавалась.

- Направление сумм, выданных в подотчет, на нецелевое использование.

ВАЖНО! Единичное совершение таких операций ревизоры, возможно, оставят без внимания, поскольку их осуществление не запрещено. Однако неоднократное их повторение, а особенно систематическое, однозначно вызовет подозрение и станет поводом для пристального изучения и выявления истинной сути этих операций

Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

Нередко возникает вопрос об обложении НДФЛ несданных сумм, выданных в подотчет. Налоговые инспекторы считают, что если отсутствуют доказательства произведенных расходов из средств, выданных в подотчет в интересах организации, то эти суммы следует включить в налоговую базу по НДФЛ. Свою точку зрения ФНС изложила в Письме от 24.12.2013 № СА-4-7/23263 в пункте 8, в котором ссылается на два постановления ВАС РФ:

- Постановление Президиума ВАС РФ от 05.03.2013 № 14376/12;

- Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12.

При отсутствии возможности удержания НДФЛ (сотрудник уволен) предприятие как налоговый агент обязано подать в налоговую инспекцию уведомление о невозможности удержать налог (пункт 5 статьи 226 НК РФ).

Если сотрудник вовремя не отчитался и не вернул подотчетные суммы, то работодатель может взыскать их в течение одного месяца после истечения дня возврата ( статья 137 ТК РФ ). Но сделать это можно, только если сотрудник согласен с размером и самим фактом удержания. Таким образом, для взыскания денег из заработной платы необходимо издать распоряжение руководителя, а также получить согласие работника на взыскание.