Само понятие

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить: Московская область: +7 (499) 938-42-57

- Ленинградская область: +7 (812) 467-32-98

- Федеральный номер: +7 (800) 350-83-26

Налоговая декларация — это письменное заявление налогоплательщика, содержащее сведения об источниках дохода, объектах обложения, полученной прибыли, понесенных расходах и прочем. На основании информации происходит расчет налогового сбора. В зависимости от особенностей формы декларации могут существенно различаться. Граждане должны отчитываться перед государством за полученную прибыль, имеющееся в наличии имущество, а также транспортное средство. Компании также обязаны оповещать о доходе. Процедура осуществляется с учетом используемого режима налогообложения. Декларация может иметь упрощенную форму. Отчетность необходимо подать, если соответствующая операция в налоговом периоде отсутствует. По всем режимам налогообложения предусмотрена отдельная форма документа.

Организация занимается ведением налоговой отчетности, опираясь на первичную документацию. Бухгалтерия обобщает и группирует данные. Процедура осуществляется в соответствии с нормами НК РФ. Все сведения вносятся в бланк декларации. Затем его предоставляют в налоговый орган.

Показатели деятельности учреждений и граждан требуются для общего учета. Выплаты нужно вносить своевременно. Они позволяют сформировать финансовые ресурсы государства. С помощью налогов происходит поддержка экономических процессов, предоставление льгот и прочего. Чтобы документ приняли, он должен быть составлен правильно. Данные могут быть предоставлены:

- по месту пребывания;

- по месту нахождения подразделения организации;

- по месту регистрации в качестве налогоплательщика;

- по месту постановки на учёт налогооблагаемого имущества.

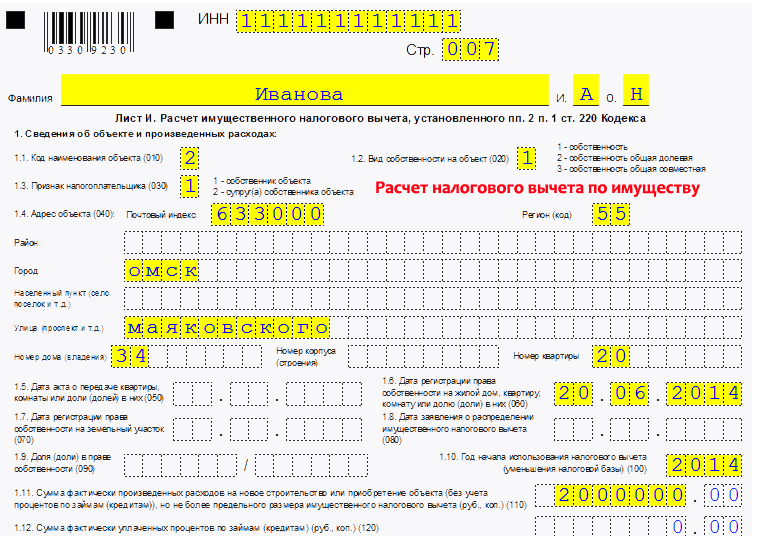

Получение налогового вычета

Частичный возврат гражданином ранее уплаченного НДФЛ в казну государства осуществляется путем подачи декларации. Льготу назначают, исходя из характера осуществленных человеком затрат.

ВНИМАНИЕ! Основным условием получения возврата НДФЛ выступает присутствие взносов от доходов гражданина в госбюджет в отчетном году. Таблица

Виды налоговых вычетов

Таблица. Виды налоговых вычетов

| Виды | Описание |

| Имущественный | Назначается после покупки недвижимости (ст.220 НК РФ). Предельный размер возмещения — 260 тыс. (13% от 2 млн. руб.) за покупку и 390 тыс. (13% от 3 млн. руб.) при приобретении на условиях кредитования |

| Социальный | Оформляется на лечение, получение образования, благотворительную деятельность, финансирование будущей пенсии (ст.219 НК РФ) |

| Стандартный | Назначается трудоустроенным гражданам по заявлению через работодателя, но допускается и самостоятельное обращение (ст.218 НК РФ). Сюда причисляется вычет на детей до 18 лет (возможно до 24 лет при дальнейшем очном обучении ребенка): на 1-2 — 1400 руб., на 3 и свыше — 3 тыс. руб.; на детей-инвалидов — 12 тыс. родителям (усыновителям), 6 тыс. попечителям. Начисления осуществляются с начала года и до достижения суммы 350 тыс. рублей. Вычет также положен инвалидам войн, ВОВ, «чернобыльцам» — 3 тыс. рублей, участникам ВОВ, при инвалидности с детства, Героям России и СССР — 500 руб. |

| Профессиональный | Предусмотрен для ИП (на ОСНО), практикующих адвокатов, нотариусов, юристов, ученых, изобретателей и иных лиц, получающих авторские вознаграждения (ст. 221 НК РФ). Льгота сокращает налоговую базу на величину расходов, обоснованных документально. Иногда применяется вычитание из дохода 20% |

| Инвестиционный | Оформляется при реализации ценных бумаг, с начислений за 3 года на индивидуальный инвестиционный счет (ст.219.1 НК) |

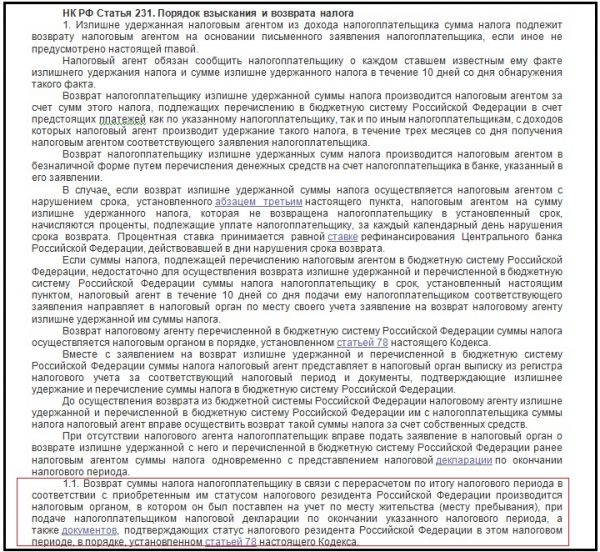

При назначении вычета сокращается налогооблагаемая величина дохода. Декларацию направляют не ранее года, следующего за тем, когда осуществлялись расходы (сделка). Оформление вычета осуществляется по желанию человека, то есть не выступает обязательством. При этом подать декларацию возможно в любое время в течение года. Если льгота оформляется через работодателя, направление 3-НДФЛ не требуется. Возможно воспользоваться льготой и вернуть часть НДФЛ при смене статуса с нерезидента на резидента (ст.231 НК). Вычет обусловлен возникновением переплаты из-за сокращения ставки с 30 до 13%, то есть возврату подлежит разница в оплате. При подаче декларации к ней прикладывают документацию, подтверждающую статус резидента.

Статья 231. Прядок взыскания и возврата налога (ФЗ № 117)

О чеках и налоговых выплатах

Чеки становятся главным основанием при расчёте сборов у самозанятых. Благодаря таким документам налоговым службам проще отследить, какой доход реально получил сотрудник. Поэтому существуют определённые требования, предъявляемые к оформлению. В приложении «Мой налог» все реквизиты вносятся автоматически, это очень удобный вариант для граждан.

Чеки должны включать такую информацию:

- Описание кредитных организаций или онлайн-площадок в случае необходимости.

- Сведения по заказчику со статусом юридического лица.

- Сумма денег, перечисленная покупателем.

- Перечень с работами, услугами и товарами, которые были реализованы.

- Ссылка на документы, согласно которым применяют специальный режим налогообложения.

- Идентификационный номер, другие сведения относительно налогоплательщика, который выступает в качестве продавца.

- Наименование документа, дата его выдачи.

На чеках часто размещают специальные QR-коды. Они предназначены для считывания информации специализированными системами. При этом уникальной нумерацией снабжается каждый из действующих документов.

Справка! Чеки выпускаются в электронном формате, либо передаются потребителю в бумажной форме. Допустима отправка документов по электронной почте. При использовании наличных и электронных денег чеки выдают сразу. Не позднее 9 числа следующего месяца это делают, если произведён перевод на банковский счёт.

Как самозанятые платят налог

Уплата налогов для людей с таким статусом предполагает обязательную регистрацию в ИФНС. Но можно использовать упрощённую форму для расчётов.

Такая возможность доступна следующим лицам:

- Лица, у которых нет наёмных сотрудников.

- С систематическим получением заработка за самостоятельную деятельность.

- Те, кто подал заявку налоговым органам.

- Граждане, не зарегистрированные в качестве ИП.

- Граждане без официального трудоустройства.

- Любой россиянин в возрасте от 16 лет.

Важно! Для уплаты налога самозанятые должны получать доход не больше 2,4 миллионов рублей в год.

Следующие виды поступлений не применяются в системе налогообложения:

- Уступка, либо переуступка прав требований.

- Передача имущества по доверительному управлению.

- Участие в совместной деятельности согласно договору.

- Реализация имущества, используемого в личных целях.

- Продажа ценных бумаг и финансовых инструментов.

- Оплата труда государственных служащих.

- Передача имущественных прав на объект недвижимости.

- Продажа транспорта и недвижимости.

- Полученное вознаграждение в рамках трудовых отношений.

Что такое 3-НДФЛ для ИП

3-НДФЛ — разновидность налоговой декларации. Физические лица обязаны представить заполненную отчётность в ближайшее отделение ИФНС. В документе описывают все источники, из которых получены деньги. А также общее количество прибыли за прошедший год.

Заполнение декларации

Налоговые органы используют декларацию как один из инструментов для контроля деятельности граждан. Документ может стать важным доказательством, когда идут расследования. Особенно — когда участники рынка пытаются скрыть доходы, которые требуют того или иного налогообложения. Поэтому и надо оформлять данный документ.

Обратите внимание! В Налоговом Кодексе есть отдельная статья, где описывают разновидности прибыли, не облагаемые налогами. Величина налога, подлежащего оплате, рассчитывается в этом же документе

Способы подачи декларации

Подготовленную справку 3-НДФЛ с перечнем подтверждающих бумаг направляют в отделение ИФНС. Для назначения некоторых видов вычетов (имущественного, стандартного) возможно пройти процедуру оформления через работодателя — тогда заполнение декларации не требуется.

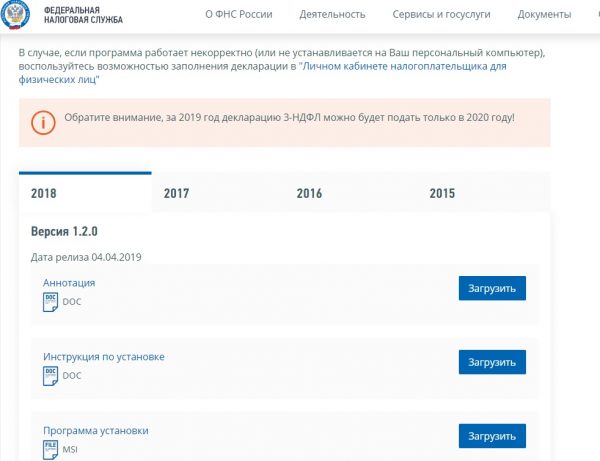

При заполнении и сдаче 3-НДФЛ в ИФНС обращаются посредством личного посещения, через Интернет или почту, направляя документацию заказным письмом с описью. При работе с бумажным вариантом декларации ее заполняют печатными буквами. Сдать ее возможно самостоятельно, через законного или уполномоченного представителя. В последнем случае потребуется нотариальная доверенность. При личном направлении распечатывают 2 экземпляра, на одном из которых инспектор ставит отметку о принятии. При использовании почтового отправления датой подачи считается день оформления письма гражданином на почте. Налогоплательщик получает квитанцию, что служит доказательством своевременного направления документации. Однако наиболее простой способ оформления и сдачи декларации — через кабинет налогоплательщика на официальном ресурсе ИНФС. Заполнение документа значительно упрощает специальная программа, также доступная для скачивания на сайте службы в действующей редакции. Она поможет правильно внести сведения, произвести расчеты и сформирует документ в требуемой законодательством форме.

Программа для автоматического заполнения справки 3-НДФЛ

При оформлении документации на вычет в ИФНС обращаются после окончания отчетного года. Например, на будущий год после приобретения квартиры.

Кто такой самозанятый: законодательная база

Понятие самозанятый появилось после вступления в силу вышеназванного нормативного акта. Согласно ему самозанятым можно считать гражданина при наличии нескольких признаков:

- Он работает на себя, ведет предпринимательскую деятельность для получения дохода, но при этом не имеет наемных сотрудников.

- Он может быть как частным лицом, так и ИП, который планирует перейти на этот налог.

- При этом гражданин одновременно может работать на официальном месте либо только на себя, без трудовой книжки.

- Месячный доход может быть любым, но максимально в год можно получать не более 2,4 млн. руб. Если сумма превышает это значение, необходимо зарегистрировать ИП. При этом физическое лицо может оставаться самозанятым, но с суммы превышения он должен будет заплатить НДФЛ 13%.

Самозанятый может работать почти в любой сфере, но товары и услуги необходимо создавать самостоятельно. Например, заниматься перепродажей каких-либо изделий запрещается – для этого можно работать как предприниматель. Конкретного перечня видов деятельности самозанятого гражданина, утвержденного на законодательном уровне, не существует.

Однако на практике самозанятыми чаще всего становятся:

- таксисты;

- репетиторы;

- няни;

- уборщицы;

- фрилансеры;

- пекари на дому;

- сантехники;

- парикмахеры на дому и др.

При этом есть и такие виды деятельности, при которых оформить самозанятость не допускается:

- Реализация товаров, на которые начисляются акцизы (алкоголь, бензин и т.п.).

- Лицензированные виды деятельности (например, медицинские услуги).

- Работа по агентским договорам, комиссии или поручения.

- Водители и курьеры, получающие деньги от покупателей и передающие их продавцу (стать самозанятым можно только в том случае, если у продавца есть касса и чеки).

- Нотариусы, оценщики.

- Адвокаты, медиаторы.

- Арбитражные управляющие.

- ИП с доходом более 2,4 млн. руб. в год.

Как вести учет доходов и вычетов

Самостоятельно вести учет выручки и лимита вычета самозанятому необязательно. Налоговый вычет автоматически учитывает налоговая инспекция при определении суммы платежа за месяц, начиная с первого налогового периода. Все показатели отражаются в приложении «Мой налог». Заявление на предоставление вычета также подавать не нужно.

Считается вычет нарастающим итогом до тех пор, пока не достигнет установленного предела. Извещение об окончании срока предоставления не предусмотрено. После исчерпания вычета уведомление на уплату НПД будет приходить из расчета утвержденных законом ставок налога уже без всякого уменьшения.

Пример расчета вычета

Расчет вычета и налога по самозанятому за 2019 год:

|

Месяц |

Доход за месяц, руб. |

Начислен налог (4% от дохода), руб. |

Вычет за месяц (1% от доходов), руб. |

Использованный вычет нарастающим итогом, руб. |

Налог к уплате (начисленный налог за минусом вычета за месяц), руб. |

|

Январь |

40 000 |

1600 |

400 |

400 |

1200 |

|

Февраль |

50 000 |

2000 |

500 |

900 |

1500 |

|

Март |

28 000 |

1120 |

280 |

1180 |

840 |

|

Апрель |

60 000 |

2400 |

600 |

1780 |

1800 |

|

Май |

56 000 |

2240 |

560 |

2340 |

1680 |

|

Июнь |

70 000 |

2800 |

700 |

3040 |

2100 |

|

Июль |

15 000 |

600 |

150 |

3190 |

450 |

|

Август |

45 000 |

1800 |

450 |

3640 |

1350 |

|

Сентябрь |

62 000 |

2480 |

620 |

4260 |

1860 |

|

Октябрь |

58 000 |

2320 |

580 |

4840 |

1740 |

|

Ноябрь |

36 000 |

1440 |

360 |

5200 |

1080 |

|

Декабрь |

80 000 |

3200 |

800 |

6000 |

2400 |

|

Итого за год |

600 000 |

24 000 |

6000 |

6000 |

18 000 |

Всего за 2019 год самозанятый заплатит 18 000 рублей налога, при этом сумма использованного вычета – 6000 рублей. На следующий год будет перенесен остаток неиспользованного вычета 4000 рублей (всего предоставляется вычет 10 000 рублей, поэтому за минусом израсходованных 6000 рублей останется 4000 руб.).

Если самозанятый потеряет свой статус или снимется с учета, сумму неиспользованного вычета налоговики сохранят в базе – до тех пор, пока гражданин вновь не решит стать самозанятым. И тогда расчет налога будет производиться с учетом остатка вычета до полного его исчерпания.

Чек сформирован с опозданием

В какие сроки и как надо выдавать чек, прописано достаточно подробно (п. 3 ст. 14 Закона от 27.11.2018 № 422-ФЗ). Если оплата производится наличными деньгами и (или) с использованием электронных средств платежа, то чек нужно выдать в момент расчета — в электронном или бумажном виде.

Интересный момент — в расчетах между самозанятым и его покупателем может быть посредник (п. 2 ст. 7, п. 2 ст. 14 Закона № 422-ФЗ). Видимо, имеется ввиду ситуация, когда некое лицо (критерии в законе не уточняются) набирает самозанятых и действует как агент, получая деньги и передавая самозанятым их долю.

Если в расчетах участвует посредник, то самозанятому формировать и выдавать чек не надо. Можно предположить, что заниматься выдачей чеков должен тот самый посредник (чеков из «Мой налог» или чеков ККМ — история пока тоже умалчивает).

Обо всех расчетах через посредника налогоплательщику НПД все равно нужно известить свою ФНС не позднее 9-го числа месяца, следующего за налоговым периодом. Видимо, надо все-таки выбить один чек на посредника на сумму заработанных через него денег за месяц.

Доходы, не подлежащие налогообложению

Не со всех денежных средств, поступающих гражданам, взимается НДФЛ. Согласно ст. 217 НК, к выплатам, с которых не удерживается налог, относятся:

- госпособия (кроме выплат за больничный);

- пенсии и соцдоплаты к ним;

- пособия за рождение (усыновление) ребенка;

- компенсации за нанесение вреда, гибель военных или госслужащих при несении долга, при увольнении работника (кроме оплаты неиспользованного отпуска);

- покрытие затрат на повышение квалификации, дополнительного образования сотрудников;

- безвозмездное предоставление государством жилплощади, ЖКУ, топлива, довольствия, питания, инвентаря и так далее;

- целевые затраты, суточные при командировках — не более 700 руб. в день по РФ, 2500 руб. — при поездке за границу;

- безвозмездное осуществление деятельности волонтерами, возмещение ии расходов на спецодежду, оборудование, дорогу до работы и обратно, страховые взносы и так далее;

- денежное поощрение донорам;

- алименты;

- гранты, премии оплата дороги до местонахождения конкурсов и соревнований, питание, жилплощадь, предоставленные некоммерческими организациями за счет грантов Президента РФ, международные призы;

- материальная помощь;

- вознаграждения за содействие в предотвращении терактов;

- благотворительная помощь, выплаты для поддержки граждан при стихийных происшествиях и иных ЧС;

- суммы, предусмотренные для оказания медпомощи работодателем сотрудникам предприятий, общественными организациями инвалидам;

- стипендии;

- оплата труда в иностранной валюте при направлении граждан на работу за границу учреждениями, финансируемыми из госбюджета в пределах обозначенных норм;

- доходы от сбыта продукции личного подсобного или фермерского хозяйства при соблюдении установленных законом условий, целевые средства, выделенные госбюджетом на развитие;

- средства от сбыта ресурсов леса, предусмотренных для питания (ягод, грибов, орехов и так далее);

- суммы от сбыта продукции, получаемой при охоте любителями;

- средства от реализации имущества, имеющего минимальный период владения;

- доходы, приобретенные в порядке наследования (кроме авторских вознаграждений за литературные, научные и иные произведения);

- подарки и помощь участникам боевых действий и их семьям;

- доходы служащих по призыву и вызванных на военные сборы;

- подарки сотруднику от работодателя стоимостью менее 4 тыс. рублей;

- компенсация расходов по оплате процентов по кредитному договору на приобретение или строительство недвижимости.

Нулевая отчётность 3-НДФЛ: как заполнить как ИП

Декларацию 3-НДФЛ придётся составлять, даже если на протяжении отчётного периода отсутствовала деятельность и доход, выступающий в качестве объекта налогообложения. Но все показатели в документе в этом случае будут нулевыми. Процесс заполнения отчетности 3-НДФЛ за 2019 год для ИП отличается своими особенностями, которые надо учитывать.

Проверка информации об ИП на сайте налоговой

В обязательном порядке заполняют три листа — титульный, Раздел 1 и Раздел 2, это надо любому физ. лицу.

Лист с разделом 2 желательно заполнять первым. В нём проставляют следующие сведения:

- Применяемая ставка налога. Правильный вариант можно узнать в налоговой службе.

- ФИО предпринимателя, даже если он единственный работник.

- Присвоенный код ИНН, любая важная справка содержит это обозначение.

Если остальные графы не заполняют — в них ставят прочерки, пустые места оставлять нельзя.

Далее заполняют раздел 1, куда последовательно вносят:

- Код ОКТМО — его рассчитать можно автоматически.

- КОД КБК, по которому идёт перечисление налога. Он важен и в том случае, если оформляется ипотека.

- Код 3, подтверждающий отсутствие выплат по налогу.

- Сведения по ИНН, другим личным данным.

Со всеми пустыми графами поступают аналогичным образом — просто перечёркивают их.

После этого этапа оформление декларации можно считать законченным. Главное — нумеровать листы в правильном порядке. После этого предприниматель ставит личную подпись, подтверждая достоверность сведений.

Кто подает?

Подавать декларацию обязаны:

- физические лица;

- ИП;

- юридические лица.

Всё зависит от особенности сложившейся ситуации. Чтобы возникла потребность в предоставлении декларации, должно выполняться одно из следующих условий:

- производится расчет и уплата налога на доход индивидуально;

- человек является резидентом РФ, однако произошло получение прибыли за границей;

- в течение года присутствовал налогооблагаемый денежный оборот.

Если денежные средства были получены от продажи имущества, выполняются следующие условия:

- потребность в предоставлении декларации отсутствует, если квартира находилась в собственности гражданина больше 3 лет;

- если цена помещения превысила 1 млн руб, налогообложение будет осуществляться по ставке 13%;

- когда осуществлена продажа доли недвижимости, предоставить документы обязаны все дольщики.

Получение имущества в дар также облагается налогом. Это влечет за собой потребность в предоставлении декларации. Однако присутствует ряд исключений. Так, если в роли дарителя и одаряемого выступали близкие родственники, потребность в предоставлении денежных средств отсутствует.

Оказание услуг на возмездной основе также подлежит налогообложению. Декларация подается и в случае, если в наследство физическому лицу досталось литературное произведение, научная статья и прочее. Отчитываться перед государством нужно и в случае, если человек не проживает на его территории больше года. Исключение составляют военнослужащие, вынужденные находиться на территории другого государства.

Пример

Пример – самозанятый сотрудничал с юридическими лицами, в результате чего прибыль составила 1000 рублей. Доход от физических лиц за то же время составил 5500 рублей. В феврале заплатили только юридические лица в размере 800 рублей. В марте общий заработок – 18500 рублей.

В этом случае при начислении налогов будут действовать такие правила:

- Налог к уплате за январь выставят в срок до 12 февраля. Сумма обязательств будет равна 205 рублей, если учитывать вычет. В срок до 25 февраля необходимо оплатить задолженность.

- Сумма за февраль – 32 рубля. В марте такие обязательства гасить не надо, они будут прибавляться к следующему налоговому периоду.

- 587 рублей нужно будет перечислить государству в марте. Налогоплательщику поступит дополнительное требование о погашении долгов, если сумма не будет перечислена вовремя.

Налоговый вычет 10 000 для самозанятых — что это такое

Есть закон 422-ФЗ. Именно в нём подробно описано правило, связанное с налоговым вычетом для граждан, получивших соответствующий статус. По сути, налоговый вычет – уменьшение суммы сборов. При этом власти запрещают использовать полученные деньги на своё усмотрение сразу. Есть ограничение на 1% от общего полученного дохода.

Внимание! В случае с юридическими лицами действует ограничение на 2%.

Можно рассмотреть несколько типовых ситуаций.

- Сумму вычета использовали на протяжении календарного года. Например, используется ставка 4%. И с начала 2020 года начало применяться само право на вычет. На протяжении 2020 года для этого гражданина применяют ставку 3%. В ноябре разница между учитываемыми показателями достигла указанного порога в 10 тысяч рублей. После этого для самозанятого восстанавливают обычную ставку, равную 4%. В ноябре того же года и в последующие использовать право повторно запрещается.

- Применение на протяжении нескольких лет. Например – когда уплачивается базовый налог с 6%-ной ставкой. После начала использования права на вычет ставку уменьшают до 4%. Гражданин может выбирать конкретные периоды и суммы, которые он использует на их протяжении.

- Оформление вычета после возобновления деятельности в качестве самозанятого. Здесь тоже определяют суммы и периоды использования компенсации.

Ответы на распространенные вопросы

В связи с введением нового налога появилось довольно много вопросов. Ответы на наиболее популярные из них представлены ниже.

- Может ли самозанятый сдавать квартиру: да, поскольку он при этом также получает доход, поэтому должен платить 4% или 6%.

- Могут ли самозанятые арендовать помещение: да, как и любой другой человек. Однако в некоторых случаях его деятельность будет иметь признаки ИП. Например, если организовать прием учеников или парикмахерскую, придется регистрироваться как предприниматель. Если же оказывать онлайн-услуги, консультировать клиентов по телефону, это самозанятый.

- Может ли ИП стать самозанятым: да, равно как и наоборот. Основное условие – соответствовать всем описанным выше требованиям.

Самозанятые продолжают выходить из тени: для этого государство ввело особый льготный режим. Налоговая ставка для этой категории граждан является самой низкой, причем она не будет меняться в ближайшие годы. Поэтому есть большая вероятность, что к эксперименту скоро присоединятся новые регионы.

Налог для самозанятых: ставка и другие условия

В соответствии с ФЗ №422 с начала 2019 г. для самозанятых был введен налог на профессиональный доход. Он оплачивается по ставке:

- 4%, если услуга оказана физическому лицу;

- 6%, если услуга оказана компании или ИП.

Процент устанавливается от дохода и взимается ежемесячно. Например, если за сентябрь самозанятый заработал 100 тыс., оказывая услуги только частным лицам, он обязан перечислить в срок до 20 октября 4% от этой суммы, т.е. 4000 руб. Для этого достаточно скачать приложение «Мой налог», зарегистрироваться и самостоятельно указывать поступившие на карту (или другой счет) суммы. Система будет автоматически списывать налог каждый месяц.

Поэтому если на карту поступает перевод от родственников, с этой суммы налог не взимается, поскольку гражданин самостоятельно определяет, что считать налогом, а что – нет. Никаких дополнительных слежек за счетами самозанятых не планируется, за исключением отдельных случаев (поступление крупных сумм, валютные операции, оплата за рубежом и т.п.).

Пока система налогообложения действует не по всей стране, а только в 23 регионах:

Москве, Подмосковье;Татарстане, Калужской областе, в Санкт-Петербурге, Воронежской, Волгоградской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, Красноярском и Пермском краях, Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе и Республике Башкортостан.

Эксперимент проводится до конца 2028 г., и на протяжении 10 лет ставка гарантированно не будет увеличиваться. За это время к нему могут присоединиться другие регионы – в первую очередь экономически развитые.

Платит ли индивидуальный предприниматель НДФЛ

Прежде всего разберемся, нужно ли ИП сдавать 3-НДФЛ? В статье 23 Гражданского Кодекса РФ говорится, что ИП — физическое лицо, ведущее предпринимательскую деятельность, зарегистрированное с соответствующим статусом. Значит, таких граждан признают официально плательщиками НДФЛ, в качестве физических лиц. В статье 227 НК РФ тоже есть текст, указывающий на обязанность платить налоги, в том числе — если имеется в виду индивидуальный предприниматель.

Образец декларации

НДФЛ вместе с налогом за имущество заменяются другим видом сборов, если речь идёт о специализированных режимах налогообложения:

- ЕСХН.

- ЕНВД.

- УСН. В этом случае нужна 3-НДФЛ нулевая для ИП.

- ПСН, заполняться в этом случае документы будут по-другому.

Важно! Правило распространяется только на доходы, связанные с непосредственной деятельностью предпринимателя. Если получена прибыль не от предпринимательства — её считают обычными деньгами, поступившими на счёт физического лица

Поэтому применяются общие требования относительно НДФЛ.

В статье 227 НК РФ отражена и обязанность по составлению налоговых деклараций 3-НДФЛ ИП, передаче их соответствующим контролирующим органам.

Как правильно заполнить 3-НДФЛ для ИП? Разобраться в этом просто. Далее подробно обо всех нюансах.

Описание и образец заполнения формы

Титульная часть, первый и второй раздел заполняются всеми предпринимателями, в том числе — при использовании общего режима налогообложения. В третьем приложении вносят сведения, связанные с предпринимательскими доходами физического лица.

Подсчёты

Рекомендуемая последовательность оформления документа выглядит следующим образом:

- Сначала фиксируют информацию в третьем приложении. Здесь описывают все деньги, полученные от основной деятельности. Любая форма содержит такие сведения.

- После этого переходят ко второму разделу. Приводятся характеристики налоговой базы, итогового значения НДФЛ. Даже ликвидация фирмы не отменяет обязанности по заполнению.

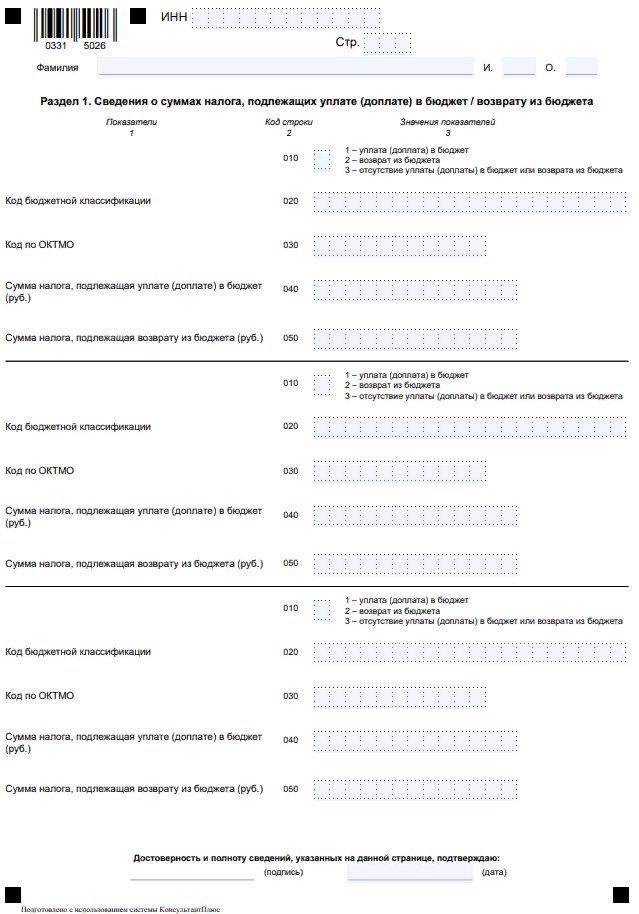

- В первом разделе декларации фиксируют так называемые итоговые данные. Приводят описание уплачиваемых, доплачиваемых и возвращаемых налоговых денежных средств.

- На завершающем этапе заполняют титульный лист. Обычно его посвящают ключевым сведениям о предпринимателе.

Интересно! в восьмом приложении высчитывают налоговую базу предприниматели, планирующие участвовать в инвестиционном обществе. В первом приложении соответствующие цифры тоже ставят.

Другие листы в декларации прямого отношения к налогообложению не имеют. Их заполняют некоторые категории ИП, когда возникает необходимость.

Также стоит указать, что заполнение 3-НДФЛ при закрытии ИП выполняется аналогичным образом. Единственный важный момент — указывается код налогового периода (50), свидетельствующий, что информация дана за последний календарный год.

Декларация, касса и страховые взносы

Самозанятые освобождаются от оформления декларации и других отчетных документов, создания онлайн-касс и т.п. Им достаточно скачать приложение с сайта ФНС и самостоятельно фиксировать все поступления, с которых система автоматически рассчитает налог в следующем месяце. Если операций не было (не сезон), налоги, соответственно, не оплачиваются.

Также самозанятые, в отличие от ИП, не обязаны вносить страховые взносы. Однако они должны самостоятельно позаботиться о:

- своей будущей пенсии;

- возможных больничных;

- отпускных.

Для этого можно делать сбережения или переводить определенную сумму в Пенсионный фонд. В противном случае самозанятый может рассчитывать только на социальную пенсию, которая выплачивается на 5 лет позже. На сегодняшний день она составляет менее 9300 руб. в месяц.

Когда самозанятым надо платить НДФЛ?

Вопрос – платит ли самозанятый НДФЛ, можно понимать двояко. Если имеется в виду самозанятый как плательщик налога на профдоход (НПД), то в общем случае НДФЛ с «самозанятых» доходов он не платит. Если это человек, который, наряду с «самозанятой» деятельностью, получает иные доходы, облагаемые НДФЛ, то с этих доходов он платит подоходный налог.

Самозанятый платит с получаемого дохода только НПД, а НДФЛ совсем не платит, если он:

Не попадает под условия запрета работы самозанятым, которые перечислены в п. 2 ст. 4 закона № 422-ФЗ (перепродажа товаров, найм работников, превышение лимита дохода в 2,4 млн. руб. и т.д.). Если хотя бы одно из таких условий наблюдается, то человек перестает быть плательщиком НПД, и должен начать платить с доходов от бизнеса именно НДФЛ.

Типичный сценарий — когда годовой доход самозанятого, облагаемый НПД, превышает 2,4 млн. руб. С каждого следующего рубля сверх данного лимита выручки человек должен будет платить НДФЛ.

Получает доходы, не подпадающие под те, что отражены в п. 2 ст. 6 Закона № 422-ФЗ (доход от работы по найму, продажи недвижимости, натуральные доходы и др.).

Если же доход, в свою очередь, входит в число тех, что отражены в указанной норме Закона № 422-ФЗ, то по нему нужно уплачивать именно подоходный налог.

Например, самозанятый заключил договор возмездного оказания услуг со своим бывшим работодателем. Если с момента расторжения между ними трудовых отношений прошло менее 2-х лет, полученный доход не может быть объектом обложения НПД, а значит, с него придется уплатить 13% НДФЛ.

Платит ли самозанятый НДФЛ вместе с НПД? Да, это возможно, если он получает одновременно доходы в рамках своей «самозанятости» и иные доходы, которые под данный спецрежим не подпадают.

Так, самозанятый, уплачивая НПД с предпринимательских доходов, может одновременно быть плательщиком НДФЛ:

- со своей зарплаты — если параллельно на кого-то работает, не считая своего «самозанятого» бизнеса;

- с доходов от продажи недвижимости (например, продав свою квартиру);

- от продажи долей в хозяйственных обществах.

Как и все граждане, самозанятый платит НДФЛ с выигрышей в лотереях. Возможен вариант, когда НДФЛ платится со вклада самозанятого в банке, если проценты по депозиту очень высокие и т.д.

Итак, мы разобрались, нужно ли самозанятым платить НДФЛ, выяснив, что в определенных случаях — нужно. При этом полезно знать, в какие сроки и каким образом осуществляется уплата НДФЛ в различных ситуациях.

Заключение

По сравнению с ИП главным преимуществом для самозанятых становится ставка налога. Она составляет всего 4-6% вместо стандартных ситуаций с другими режимами. Таких сотрудников не нужно официально оформлять в штат, за них не отчисляют взносы. Фрилансерам разрешают свободно рекламировать свои услуги, не опасаясь вопросов со стороны проверяющих органов. И есть все возможности для формирования достойной пенсии.

Государство заинтересовано в том, чтобы все самозанятые вышли на официальные доходы в установленных размерах. Механизм регистрации и взаимодействия уже разработан, но в этом направлении ведётся и дальнейшая работа.

Выводы

«Не проверять самозанятых» на практике вовсе не означает, что не будут проводить проверки «физиков», которые заняты какой-то приносящей доход деятельностью вне трудовых договоров и ГПД.

Максимум, на что может рассчитывать официально зарегистрированный самозанятый, который попался на «хитростях» с чеками, — это на то, что без разрешения спецуправления ФНС налоговики «на месте» не станут проверять движение денег по счетам за весь период деятельности.

Вместе с тем, ничто не мешает инспекторам заявить в спецуправление, что у них имеется подтверждение нарушений в работе самозанятого. И вполне возможно, что разрешение на детальную проверку они таким образом получат.

Ну а если «физик» не зарегистрирован никак, действуют вообще другие правила: проверять и штрафовать будут по полной программе как за незаконную предпринимательскую деятельность и неуплату налогов.