ИП и НДС: уплата налога при сделках внутри РФ

В правоотношениях, предмет которых — купля-продажа товаров и услуг на территории России, ИП могут становиться плательщиками НДС, если:

- Работают по общей системе налогообложения.

В данном случае ИП рассматривается как полноценный плательщик НДС, и потому выполняет обязанности:

- по оформлению счетов-фактур для своих контрагентов;

- по своевременной уплате налога в бюджет;

- по предоставлению в ФНС декларации по НДС в установленный срок.

ИП также будет иметь возможность применять «входящий» налог (отраженный в счетах-фактурах от других плательщиков НДС) к вычету и, таким образом, уменьшать сумму «исходящего» налога, которая подлежит перечислению государству.

Отметим, что даже в случае, если в отчетном периоде ИП на ОСН не совершал сделок, при которых начисляется НДС, то декларацию в Налоговую службу он, тем не менее, сдавать должен — по итогам каждого квартала, до 25 числа месяца, идущего за отчетным периодом.

В свою очередь, уплачивать НДС индивидуальному предпринимателю на ОСН нужно по следующей схеме:

- Исчисляется налог за прошедший квартал.

- Полученная сумма делится на 3.

- В срок до 25 числа каждого месяца, следующего за кварталом (например, до 25 апреля, 25 мая и 25 июня — при уплате НДС за 1 квартал) НДС перечисляется в бюджет равными платежами — в величине, определенной в результате деления квартального налога на 3.

За невыполнение указанных обязательств полноценного плательщика НДС предприниматель может нести ответственность в соответствии с законом.

В случае если ИП не оформит счет-фактуру для своего контрагента, то ответственность здесь будет определена с учетом возможного ущерба, нанесенного контрагенту. Как правило, величина такого ущерба устанавливается в порядке гражданского судопроизводства.

Если ИП не предоставит декларацию по НДС, то ФНС применит к нему следующие санкции:

- штраф в величине 5% от исчисленного налога — сразу же, а также за каждый месяц после месяца, в котором совершена просрочка (суммарно — не более 30% от исчисленного налоге, но не менее 1000 рублей);

- блокировку расчетного счета в банке — по истечении 10 дней с момента просрочки по предоставлению отчетности.

Если ИП не уплатит НДС вовремя, то за каждый день пропуска платежа в бюджет на сумму налога будет начислена пеня.

Отдельная санкция предусмотрена за нарушение способа подачи декларации. Дело в том, что она должна направляться в ФНС в электронном виде — то есть, с применением электронно-цифровой подписи. Если сдать декларацию в бумажном виде, то Налоговая служба наложит на ИП штраф в размере 200 рублей. Если с момента просрочки сдачи отчетности в требуемом формате пройдет более 10 дней, то, как и в случае с непредоставлением декларации, расчетный счет ИП может быть заблокирован.

- Работают по специальной системе налогообложения (при УСН, ЕНВД, ПСН, ЕСХН), но по своей инициативе оформляют счета-фактуры — документы, в которых отражается НДС, обязательно подлежащий уплате ИП или фирмой, выдавших счет-фактуру. Это может быть обусловлено, к примеру, просьбой контрагента, который хотел бы, в свою очередь, применить «входящий» НДС в счете-фактуре к вычету.

Оформив такой счет-фактуру, ИП на патенте, «упрощенке» или ЕНВД становится обязанным:

- уплатить НДС;

- сдать в ФНС декларацию до 25 числа месяца, следующего за кварталом, в котором ИП оформил счет-фактуру.

За невыполнение указанных обязанностей в отношении к ИП на спецрежиме могут быть применены те же санкции, что и к ИП, который рассматривается как полноценный плательщик НДС.

При этом сам ИП, выдавший счет-фактуру, не вправе применять НДС по «входящим» счетам-фактурам к вычету. Исключение — работа по УСН, при которой «входящий» НДС может быть принят к вычету при формировании налоговой базы как разновидность расходов.

Возможно, крупнейшая сфера правоотношений, в которой ИП — на ОСН, при ЕНВД, УСН и, в целом, любых налоговых режимах, может быть обязан уплачивать НДС — это импорт товаров и услуг. Изучим специфику исчисления рассматриваемого налога и отчетности по нему в рамках таких сделок подробнее.

НДС в договоре: право или обязанность

Согласно ГК РФ, стороны при заключении договора самостоятельно прописывают его условия. Указание предмета договора, цены сделки, порядка расчетов – все это указывается в соглашении согласно договоренности и на усмотрение сторон. Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже.

Правила и ограничения для юрлиц

ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу.

К примеру, Ваша организация как юрлицо реализует товары и предъявляет НДС к оплате покупателю. При этом размер налога должен быть указан отдельно как в счете-фактуре, так и в договоре. Это же правило действует и в обратном случае: если Вы принимаете НДС к вычету, то Вам следует иметь при себе счет-фактуру и договор с выделенным НДС.

В то же время НК предусматривает случаи, в которых Вы можете не указывать сумму НДС в договоре, в частности, если:

- Ваша организация использует спецрежим и не является плательщиком НДС. К примеру, Вы используете «упрощенку» или платите вмененный налог;

- Вы как юрлицо приобретаете товары, которые не являются объектом налогообложения НДС. Аналогичное правило действует при производстве таких товаров;

- Вы являетесь импортером товаров, не облагаемых НДС;

- Вы экспортируете товары за границу. Не облагается НДС как экспорт товаров, ранее приобретенных, так и реализация продукции собственного производства.

Как видим, налоговое законодательство предусматривает для юрлиц широкий перечень условий, в рамках которых отсутствует налогообложение НДС. В случае, если Ваши операции подпадают под критерии, указанные выше, в договоре Вы можете не указывать сумму НДС или указать «без НДС».

|

Все операции, описанные выше, не являются объектами налогообложения НДС

Но кроме этого отдельное внимание стоит уделить операциям, по отношению к которым применяются льготные условия налогообложения. Ниже в таблице приведен перечень операций, освобожденных от налогообложения НДС

| Предмет договора | Описание |

| Займы | Если Ваша фирма предоставляет денежные займы, то в договоре на передачу средств в заем сумму НДС можете не указывать. |

| Реализация металлоотходов | Вы можете указать «без НДС» в договоре, согласно которого реализуете металлолом. |

| Услуги образовательных и культурных учреждений | Согласно ст. 149 НК, деятельность театров, концертных залов, музеев НДС не облагается. Поэтому при составлении договора на оказание услуг данными организациями сумму НДС указывать не нужно.

Что касается образовательных учреждений, то их услуги льготируются в случае, если услуги оказывает некоммерческая организация. |

| Рекламные товары | Если Ваша организация в целях рекламы передает товары (материалы, услуги), то в договоре сумму НДС можно не указывать. Данное правило действует только при условии: стоимость товара – до 100 руб./ед. |

В августе 2016 АО «СтройСервис» планирует направить своих сотрудников (бухгалтеров и экономистов) на курс профессиональной подготовки. В связи с этим между АО «СтройСервис» и Национальным экономическим институтом (некоммерческая организация) заключен договор:

- предмет договора – оказание образовательных услуг (прохождение сотрудниками «СтройСервиса» курса «Бухгалтерский учет в строительных организациях»);

- цена договора – 8.741 руб.

При оформлении соглашения Национальным экономическим институтом в графе «Стоимость услуг» указано «8.741 руб. без НДС».

Оформление документов для ИП

В частности, Вы можете не платить НДС, если используете патентную систему, «упрощенку» или платите вмененный налог. Во всех перечисленных случаях уплата единого налога заменяет уплату НДС. То есть, если Вы зарегистрировали ИП и используете один из упрощенных режимов, то в договоре сумму НДС Вам указывать не нужно.

При каких системах налогообложения НДС не платится

При желании ООО вправе подать уведомление в налоговую инспекцию о переходе на применение упрощенной системы налогообложения. Это можно сделать в момент регистрации бизнеса или перед началом нового календарного года и при условии соблюдения требований для перехода на УСН. Упрощенная система налогообложения предполагает освобождение юрлиц от необходимости исчисления и уплаты в бюджет НДС.

Плюсы УСН:

- Упрощенная отчетность и бухгалтерия (не нужно составлять регистры первичной документации, выставлять счета-фактуры).

- Есть возможность выбора объекта налогообложения: налог может уплачиваться с выручки («доходы») или прибыли («доходы-расходы») .

- Более низкое налоговое бремя: налог на прибыль в размере 20% и НДС заменяются при упрощенке едиными налогами в 6% с полученной выручки или 15% с разницы между доходами и расходами.

- ООО на упрощенке с объектом «доходы-расходы» вправе учесть НДС в составе произведенных расходов.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- Существуют ограничения по размеру выручки и штату: упрощенку могут применять юрлица с относительно невысокими доходами (до 45 млн.р. по итогам 9 мес.) и численностью до 100 чел. Перейти на УСН не вправе компании, имеющие филиалы/представительства, доля в которых других ООО превышает 25% и со стоимостью основных средств более 100 млн.р.

- При внешнеторговых операциях (ввозе товаров на российскую территорию) компания обязана перечислять НДС в любом случае.

- У ООО нет возможности компенсировать свои расходы на уплату НДС, перечисленных поставщикам.

- Нередко такой компании закрыт доступ на рынки с крупными клиентами и высокой конкуренцией.

Компании на ЕНВД также не уплачивают НДС, но этот налоговый режим достаточно специфичен (в основном распространяется на бытовые услуги и розничные продаж отдельных товаров) и на сегодняшний день отменен в крупнейших регионах.

В нашей статье подробно описана пошаговая процедура аренды земельного участка.

В каких случаях и как проводится расприватизация квартиры? Узнайте об этом в нашем материале.

Плюсы и минусы ИП в 2019 году

Если вы собрались открыть бизнес, то первым делом вам нужно будет определиться с формой собственности. Самыми распространёнными формами собственности являются ИП и ООО. Они очень сильно отличаются и, оформляя фирму, нельзя ошибиться с выбором.

- Упрощённая процедура регистрации. В сравнении с регистрацией ООО при ИП вам не потребуется большой пакет документов. В Налоговую службу следует предоставить только паспорт, заявление о регистрации, квитанцию об уплате госпошлины (её размер составляет 800 руб.).

- Упрощённое налогообложение. При регистрации ИП у вас есть право выбора системы налогообложения, и, как правило, оно несколько проще, чем если бы это было с юридическим лицом.

- Индивидуальные предприниматели освобождаются от ведения бухгалтерской деятельности. Это заметно упрощает деятельность ИП, а также снижает расходы. Конечно, некоторое подобие бухгалтерии должно быть, например, Книга доходов и расходов.

- Всю полученную прибыль индивидуальный предприниматель забирает себе, в то время как учредитель ООО получает дивиденды.

- Минимальные затраты на регистрацию. Нужно заплатить всего 800 руб., чтобы стать индивидуальным предпринимателем.

Начинающим бизнесменам: ИП с НДС и без НДС – что лучше?

Перед регистрацией в ФНС в качестве предпринимателя нужно изучить местный рынок: как много организаций и других бизнесменов, работающих без «надбавки» от 10 до 18% (с 2020 г. – 20%). Таблица ниже покажет выгоды и недостатки ИП с НДС и без НДС:

Плюсы режимов без НДС

Минусы режимов без НДС

Плюсы режимов с НДС

Минусы режимов с НДС

Отсутствие необходимости проводить сложные расчеты для уплаты государственных сборов. Подается единая декларация, за исключением случаев, когда предприниматель торгует подакцизными товарами, сотрудничает с зарубежными контрагентами или у него во владении есть имущество, стоимость которого определяется по кадастровой цене.

Низкая конкурентоспособность. Лица, уплачивающие налог на добавленную стоимость – это крупные предприятия, в обороте которых присутствуют значительные суммы денег. Применение льготных режимов позволяет заработать не слишком много, ограничивая вдобавок круг деловых партнеров.

Возможность участвовать в выгодных государственных и частных тендерах. Сумма вознаграждения за выполнение условий закупок иногда составляет свыше 150 млн руб. На ОСНО ограничений в размерах получаемой прибыли нет. А на льготных режимах налогообложения такая сумма является поводом для отказа от работы по «упрощенке», патенту или «вмененке».

Необходимость ведения раздельной отчетности для разных видов государственных сборов. Ежеквартально придется сдавать декларации не только по НДС, но и НДФЛ, а также сбор за имущество.

Не нужно составлять дополнительную бухгалтерскую документацию (вроде счетов-фактур), чтобы доказать факт проведения работы / поставки материальных ценностей / оказания услуг.

Отсутствие возможности принимать к вычету НДС. Если бизнесмен приобретает товары или услуги у делового партнера, работающего с налогом на добавленную стоимость, то он фактически переплачивает от 10 до 18% (а с 2020 г. – до 20%).

Возможность сотрудничать с крупнейшими контрагентами города, региона проживания и всей РФ. Поскольку предприниматель сам выставляет счета с НДС, то оплата его работы автоматически засчитывается как «скидка» на итоговую сумму налога для его партнера. Аналогично и для ИП: он сам приобретает материальные ценности и профессиональные навыки партнеров со «скидкой» на сумму «надбавки».

Редкие ИП способны самостоятельно справиться с ведением бухгалтерии на ОСНО: приходится тратиться на специалиста.

Минимальные налоговые проверки: ФНС заинтересуется бизнесменом только в том случае, если он постоянно будет сдавать нулевые декларации. Тогда государственные структуры потребуют разъяснений, и встанет вопрос о прекращении статуса ИП. В остальных случаях без жалоб на предпринимателя ФНС редко проверяет его деятельность.

При небольших денежных оборотах предприниматель теряет в финансах. Ему в совокупности приходится платить 33-35% от полученной прибыли, не считая страховых взносов (когда на льготных системах в бюджет уплачивается только 6-15% от дохода).

А может ли ИП работать с НДС и без НДС одновременно? Казалось бы, что такой подход упростил бы жизнь бизнесменам: контрагентам на ОСНО выставлять счета с налогом, а партнерам, не добавляющим к цене услуг, товаров или работ проценты, выставлять обычные документы. В отдельных случаях, прописанных НК РФ (например, если предприниматель содержит продуктовый магазин, в котором продает и обычные продукты питания, и алкоголь) совмещение режимов возможно. Но это исключение из правил: предпринимателям придется выбирать подходящую для него систему.

Еще один популярный вопрос: что лучше – ИП с НДС или ООО с НДС? Считается, что к юридическим лицам заказчики относятся более серьезно, чем к одиночкам-бизнесменам. На самом деле законодательно их статус фактически не отличается. Однако предпринимателей не допустят к следующим видам деятельности:

изготовление алкогольной продукции (закон «О гос. регулировании производства спиртосодержащец продукции» № 171-ФЗ, действующего с 1995 г.);

сферы страхования, банковской деятельности, инвестиций, пенсионных накоплений;

Даже начисление НДС для ИП в 2018 году не позволяет им работать в вышеназванных сферах. Только юридические лица имеют на это право.

Вне зависимости от того, платит бизнесмен налог на добавленную стоимость или нет, он должен позаботиться о своевременной сдаче деклараций в ФНС РФ. Помочь с налоговым учетом может сервис Главбух Ассистент, который станет посредником между ИП и государственными структурами. Сотрудники сервиса возьмут на себя все бухгалтерские и налоговые вопросы, тем самым избавил предпринимателя от лишних штрафов и пени.

Сколько оплачивать и когда

В РФ ставка составляет 18%. Для некоторых видов товаров предусмотрена сниженная ставка 10%: детские товары, продукты питания, продукция сельского хозяйства, печатные издания.

Налоговый период — квартал. В каждом квартале 3 месяца. Размер оплаты назначается на квартал и выплачивается тремя равными частями каждый месяц, не позднее 25 числа. Например, за первый квартал 2018 года тремя равными частями нужно заплатить до 25 апреля, мая и июня 2018 года соответственно.

Таблица 1 — Сроки уплаты налога в 2019 году

| Период | До какого числа платить НДС |

| IV квартал 2018 г. | 25 января 2019 г. 25 февраля 2019 г. 25 марта 2019 г. |

| I квартал 2019 г. | 25 апреля 2019 г. 25 мая 2019 г. 27 июня 2019 г. |

| II квартал 2019 г. | 25 июля 2019 г. 25 августа 2019 г. 26 сентября 2019 г. |

| III квартал 2019 г. | 25 октября 2019 г. 25 ноября 2019 г. 26 декабря 2019 г. |

Закон разрешает более раннюю уплату налога, но нужно дождаться истечения квартала. Например, за первый квартал 2019 года можно заплатить 2/3 суммы или полностью уже с 1 апреля 2019 года. За опоздание в оплате грозит пеня.

ИП на спецрежимах налогообложения, которые в отчётном периоде выставили счёт-фактуру с выделенным НДС, должны оплатить налог единым платежом до 25 числа следующего после отчётного периода месяца. Например, если ИП в первом квартале провёл соответствующую сделку, то обязан уплатить всю сумму налога до 25 апреля 2019 года.

НДС оптимизирует налогообложение, но все-таки минусы

Основным недостатком, который имеет НДС, это рабочая нагрузка на предприятие. С одной стороны предприниматель воспринимает бухгалтера как оператора информационных систем, с другой организация, которая обязана платить федеральный налог, обязывается вести учет в полной мере. Что это значит:

- Предприятие должно проводить проверку своих контрагентов, неукоснительно следить за своевременным представлением первичных документов, за правильностью их оформления. Вместе с налоговой нагрузкой предприятие должно выполнять требования отчетной и финансовой дисциплины (своевременное перечисление налога и подача декларации).

- Для организаций, которые применяют упрощенный алгоритм типа «доходы без учета расходов», сохраняется право использовать входящий НДС для уменьшения налоговой базы. Если предприятия уплачивают налог в размере 6% с доходов, они такого права не имеют, даже если приняли к учету счет-фактуру, в которой выделен НДС.

Предприятие, которое работает в режиме общего налогообложения, всегда подвержено рискам. В большинстве случаев избежать штрафных санкций удается благодаря работе компетентных бухгалтеров. Но не стоит забывать, что работа налоговых инспекторов по проверке поступлений в федеральный бюджет особенно усердна. В условиях часто меняющегося законодательства необходимо быть особо бдительными.

Вход на сайт

На самом деле не всё так просто: — купил товар/сырьё/услуги с НДС, и ничего в течение календарного квартала не продал — вешаешь этот НДС на будущий зачет, когда будет хоть какая-то реализация и желательно с НДС больше (чуть ниже поясню) — в конце квартала считаешь НДС, который получил от своих покупателей (при этом не важно, продал ты товар или нет, главное, что получил за него деньги — это называется НДС с авансов) и НДС в товаре/услугах (при этом неважно, оплатил ты этот товар/услуги или нет), который вообще получил. Вот с этой разницы и платишь в бюджет

Если вдруг окажется, что получил в товаре/услугах больше, чем получил НДС деньгами от покупателей, то получится, что тебе должен бюджет — а налоговая это не любит, может начат проверку (потребовать документы для камеральной проверки, для этого ей ни с кем согласовывать ничего не надо).

ИП с НДС в 2020 году

Если счет-фактуру выставил коммерсант на ЕНВД или УСН, ему также придется уплатить выделенный НДС в бюджет. Такая обязанность для неплательщиков НДС предусмотрена законодательством (подп. 1 п. 5 ст. 173 НК). Кроме того, по окончании квартала, в котором выставлен документ, ИП нужно будет подать декларацию по НДС. При этом начисленный налог нельзя уменьшать на вычеты (письмо Минфина от 11.01.2020 № 03-07-14/328).

Как платить НДС ИП в разных ситуациях

НДС для ИП на ОСНО. Предприниматель платит НДС, когда реализует облагаемые налогом товары, работы или услуги на территории страны (п. 1 ст. 168 НК). В таком случае коммерсант предъявляет покупателю к оплате сумму налога (п. 1 ст. 143 НК).

Им проще закрыть и не париться. Задолбались открывать эти счета. Регион спб. В принципе не платить? Можно, но налоговая очень не любит такой фигни. Прибыль и НДС — главный головняк на моей памяти. Не болей. Обычно они минуют табуреток. Они НДС уменьшают в топливе, зап. А большая часть посредников без обнала не могут работать.

Все комментарии Автора. Второе выгоднее, так как в бюджет платить НДС нужно, чтобы не было проблем. Работаю в посреднической фирме в сегменте межгорода и города, попробую ответить. Здесь нет разницы на какой системе учета твой водитель. С физлицами я не работала, но вообще-то налоговая против осуществления предпринимательской деятельности без образования ИП хотя бы. Иногда поездку закрываем за дельту , иногда за Плюс, наверное, от региона зависит. В любом случае, твои ставки должны быть на конкурентоспособном уровне.

Выбор системы налогообложения для ИП, осуществляющего грузоперевозки

Если это Мск, то у меня ГАЗели там выходили и в чистыми в месяц. То что транспорт должен быть свежий и водитель хороший — это думается мне объяснять не нужно. Если ты там не шаришь тебя как хозяина обмануть есть миллион и один способ , то вообще не суйся. При свежей сцепке и хорошим водителем хороший водитель это всегда проблема. Все тоже самое, что и выше, только подъем даже при ленивом раскладе своих ты с машины иметь будешь.

ИП тоже могут вступить в них, но чаще всего члены — организации. Такая же форма организации бизнеса подойдет, если автопарк небольшой. Перевозки можно перевести на патент или ЕНВД, что упростит налоговый учет.

Если у ИП есть работники, то взносы с их зарплаты он платит в том же порядке, как и общество. Например, парикмахерские, фотоателье и т. Преимущества патента — не надо сдавать отчетность, и налог не зависит от доходов и расходов. Но по доступным видам деятельности ИП проигрывает компании.

ИП или ООО — выбор для бизнеса

Ведь в таком случае торговлю можно перевести на патент подп. Достоинства режима — сдавать декларацию не надо, платить фиксированную сумму. Исключение только у магазинов, которые торгуют алкоголем. Для этого надо приобретать лицензию. А ее выдают только обществу с ограниченной ответственностью. То есть ИП не сможет заниматься таким бизнесом законно.

Здравствуйте. В настоящее время занимаюсь поставкой стройматериалов и увидел малозанятую нишу — грузоперевозки с НДС. Все либо на упрощенке либо за нал работают. Рожать постоянно наличку табуреточникам надоело. Для крупных предприятий работа с НДС принципиальна. Вот решил присмотреться к этому бизнесу и уяснить несколько моментов. Может кто имеет опыт в грузоперевозках с НДС или разбирается в налогах? Как известно если заниматься непосредственно грузоперевозками, то на ОСНО можно перейти только когда в парке более 20 машин, но можно заниматься организацией грузоперевозок т.е. посредничеством. Вот здесь уже можно работать с НДС. Мне поступает заявка. Я подбираю авто. Отправляю водителя. Деньги получены на мой расчетный счет. Вот теперь и возникает у меня пробел в знаниях. Какой договор я должен заключать с водителем если он ИП, физ.лицо или ООО на упрощенке? Какой процент от заказа обычно имеет непосредственно грузоперевозчик и сколько имеет посредник, т.е. я. 18% я буду должен уплатить со всей полученной суммы либо только с моего процента? Для примера доставка Газелью из города А в город Б стоит 2500 рублей. Это тариф табуреточников и тех кто на упрощенке. Сколько тариф должен быть у ООО с НДС, что бы и заработать можно было. Буду рад если кто то ответит на поставленные вопросы. Планируется доставка по городу и области.

Агент по НДС

В налоговой практике существуют случаи, когда НДС платит не налогоплательщик, а иная фирма, являющаяся налоговым агентом по НДС. Обязанности данного субъекта перечислены в 161 статье российского Налогового кодекса. В большинстве случаев налогоплательщик является для своего налогового агента источником дохода.

Агент выплачивает налог из той суммы, которую нужно перечислить налогоплательщику. Обязанность удержать налог, дабы затем перечислить его в бюджет государства, следует из соглашения между двумя сторонами – плательщиком и налоговым агентом.

Агент выплачивает налог из той суммы, которую нужно перечислить налогоплательщику. Обязанность удержать налог, дабы затем перечислить его в бюджет государства, следует из соглашения между двумя сторонами – плательщиком и налоговым агентом.

Фактически налоговый агент выполняет посреднические функции, связывая в единую цепочку себя, государство и налогоплательщика. Такая схема необходима потому, что при определенных условиях налогоплательщик не может сам выполнить свои обязанности.

Например, налоговыми агентами выступают компании:

- которые купили товары или услуги у фирмы, которая не состоит на налоговом учете в РФ;

- купившие государственное имущество у государственных органов, имущество банкрота или конфискат;

- посредники иностранных фирм, не являющихся российскими налоговыми резидентами.

Сделка между двумя сторонами оформляется счетом-фактурой на имя налогового агента. В этом случае образец счета без НДС не подходит: налог нужно обязательно выделить. На это есть всего 5 дней по завершении сделки.

Поля «Продавец», «Адрес продавца» и «ИНН» заполняются данными поставщика. В полях, относящихся к покупателю, укажите реквизиты своей фирмы. Зарегистрируйте счет-фактуру в документообороте фирмы. Не позже 25 числа месяца, который следует за отчетным кварталом, подайте в налоговую декларацию в электронном виде. При этом не забудьте заполнить раздел 2. Обязанности налогового агента завершены.

В нашей статье мы рассмотрели преимущества и недостатки работы с НДС и без НДС. Компания, которая работает без учета НДС, не платит его и не ведет полный налоговый учет. В то же время работа с НДС имеет много плюсов. Одним из них является возможность сотрудничества с более широким кругом деловых партнеров.

Почему это не выгодно для организации

Кроме отсутствия ответственности, как у юридических лиц, нежелание сотрудничать с физическими лицами вызвано тем, что им это не выгодно, а в некоторых случаях даже убыточно.

Почему так происходит? Приобретая товар или услугу у предпринимателя без НДС, эти самые 20% надбавочной стоимости придется оплачивать ООО, поэтому если стоит выбор между закупкой оборудования у организации с общим режимом налогообложения или у предпринимателя с патентом, УСН, ЕНВД и прочих, юридическое лицо выберет первого.

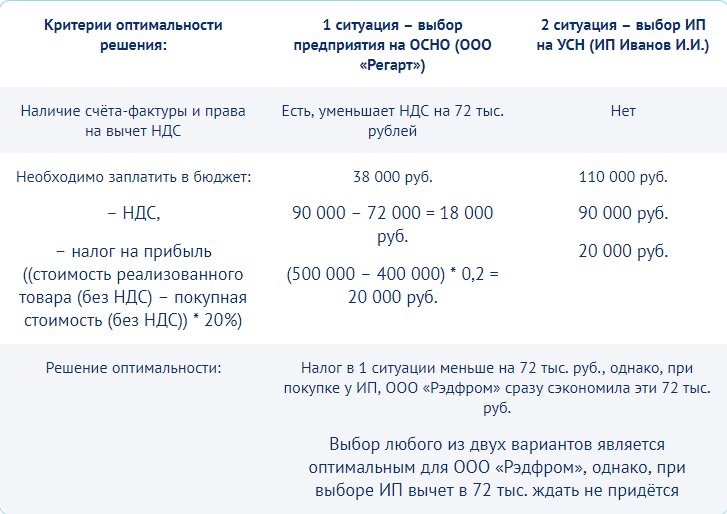

Простой пример. ООО имеет большой офис, в который нужно закупить обогреватели. Отдел снабжения приносит директору на рассмотрение два канала по приобретению оборудования. Первый — это интернет магазин ИП без НДС, где подходящая модель стоит по 10 000 рублей за штуку, второй — ООО на ОСНО, которая также продает ту же самую модель, но, например, за 11 000 рублей с учетом НДС. Директор в данном случае беспрекословно скажет покупать у ООО. Почему? Зачем покупать у ООО? Ведь разница составляет целую тысячу рублей, а обогревателей нужно несколько.

Пример расчета при выборе между ООО и ИП.

Покупая обогреватели у ИП, ООО заплатит 10 000 рублей и при этом надо не забыть добавить еще 2000 рублей, которые заберет государство в виде НДС. Итого итоговая сумма составляет 12 000 руб. Покупая у ООО, у которой в цену уже включен надбавочный налог, организация уже НДС с этих обогревателей платить не будет, так как уже заплатила за него при покупке у ООО. В итоге один обогреватель выйдет на 1000 рублей дешевле плюс агентский договор с НДС для бухгалтера значительно проще в обработке.

В каких случаях законодатель предоставляет право работать без НДС

Организации, которые не являются плательщиками НДС, соответствуют двум условиям:

- Должны применять ОСН. При этом накладывается ограничение на объем выручки предприятия. Она должна быть не более 2 миллионов рублей за три календарных месяца, которые предшествуют сдаче отчетности. Вариант подразумевает добровольный порядок следования учетной политике.

- Организации, которые выбрали в качестве налогового режима упрощенную схему, работают в условиях применения ЕНВД или являются плательщиком ЕСХН. Сюда же относятся предприятия, которые официально перешли на патентную систему исчисления налога. Освобождение от уплаты НДС в этом случае происходит в силу положений Налогового Кодекса.

Правовое поле, в котором находятся организации, не являющиеся плательщиком НДС, перестает действовать по операциям, связанным с ведением внешнеэкономической деятельности или реализации подакцизных товаров.

Существует прямая зависимость между обязательством уплаты НДС и избранным организацией видом экономической деятельности. Об этом необходимо помнить в момент подачи заявления на государственную регистрацию нового предприятия. Нередко предприниматели стараются указать побольше кодов экономической деятельности. Делать это необходимо вдумчиво, чтобы не попасть под действие иного налогового режима.

Для этого руководством предприятия инициируются следующие действия: составляется уведомление для отправки в налоговую инспекцию, к заявке прикладываются копии бухгалтерского баланса, выписка из журнала регистрации счет-фактур (книги продаж), выписка из книги учета расходов и доходов. Пакет документов для использования права не применять НДС следует направлять в инспекцию не позднее, чем 20 дней по истечении месяца, в котором принято решение о переходе на льготный режим. На практике организация может не ожидать встречного уведомления из налогового ведомства, так как принятие решения носит именно уведомительный характер.

Варианты действий для ИП

Сотрудничество в «безНДСной» сфере. Не каждый вид сделок требует выделения НДС. Например, аренда некрупных помещений, ремонт, отделка, услуги аудиторов, курьеров, аутсорсинг, закупка канцтоваров и другие услуги не облагаются НДС

Поэтому ООО вполне может заключать договора с ИП на оказание таких услуг, не принимая во внимание НДС.

Эксклюзивный поставщик. Если ИП не имеет конкурентов в своей нише на местном рынке, то ООО не может диктовать ему условий относительно системы налогообложения

Иногда юрлицам выгоднее получить услуги или товары от местного поставщика, пусть даже без НДС, особенно если они невелики по объему, составляя всего небольшой процент от оборота ООО. На прибыли это не повлияет.

Выставление счета с НДС. Предприниматель –«упрощенец» может выставить ООО счет, включив в него НДС. Конечно, нужно подать по этому налогу декларацию. Казалось бы, проблем нет. Однако, у ООО возникают проблемы при попытке возврата такого НДС из бюджета. Чаще всего для этого придется обращаться в суд, хотя, как показывает практика, судебные решения принимаются в пользу юридических лиц.

Снижение цены на сумму НДС и более. Чтобы ООО не переплачивало 18%, составляющих НДС, которые включены в цену товара, а затем ожидало бы их возврата в течение года, ИП на «упрощенке» может изначально уменьшить цену. Если товар приобретается юрлицом не для перепродажи, то для него даже выгоднее изначально заплатить меньше и не мучиться с возвратом из бюджета. Конечно, для последующей продажи эта схема не подходит, так как в таком случае НДС придется заплатить, ведь вычесть его из суммы покупки не получится. ИП для такой схемы придется снижать цены больше, чем на 18%, ведь при обычной наценке юридическому лицу проще взаимодействовать по проверенным схемам с плательщиками НДС. А вот экономия может заставить их передумать.

Переход на ОСНО, открытие ООО. Если сделки с ООО могут намечаться в крупных размерах и на постоянной основе, ИП имеет смысл задуматься о смене налогового режима. Некоторые предприниматели учреждают ООО, при этом не прекращая деятельность ИП, используя каждую правовую форму для наиболее выгодных сделок.

Разумеется, предприятиям легче сотрудничать с «себе подобными», то есть состоящими на том же налоговом режиме, чтобы НДС не встал между ними в виде экономического препятствия.

Однако, дискриминация по принципу налогообложения должна все же изживаться с современного рынка.

Малый бизнес, вынужденный подстраиваться под требования ООО, переходя на ОСНО, несет дополнительные расходы на бухгалтерию и налоговые траты, а по неопытности может оказаться под угрозой штрафов и пеней.

Поэтому необходим разумный баланс интересов, который может быть достигнут в процессе переговоров и взаимных компромиссов.

Плюсы и минусы работы с НДС в 2019 году

Налоговый Кодекс предоставляет возможность выбора, как работать: платить налог и работать на ОСНО или выбрать упрощённую систему без налога. На первый взгляд, легче отказаться от уплаты дополнительных комиссий. Но предприниматели не всегда понимают, какую выгоду может извлечь для своей деятельности в этой ситуации.

Отсутствие строки НДС в счёте-фактуре часто закрывает путь бизнесмена к выгодным сделкам. Организации ищут себе в партнёры таких же плательщиков этого налога. Это проблема для малого бизнеса.

Плюсы использования:

- Крупные предприятия не работают с контрагентами, которые не платят НДС. Отказ от уплаты понижает конкурентную привлекательность бизнеса.

- Организация имеет право на налоговый вычет, если приобрела у поставщика товары/материалы с НДС. Это реальная экономия, если цена выгодная по сравнению с предложениями поставщиков без этого налога.

Минусы использования:

- Необходимость тщательно сверять первичные документы, проверять поставщиков.

- Обязанность вести книги учёта, налоговых регистров.

- Подача деклараций.

Одна ошибка в расчётах ведёт к крупным убыткам. Поэтому налоговая тщательнее проверяет ИП, которые оплачивают НДС, в отличие от субъектов на упрощённых системах.