Возмещение НДС при экспорте товаров

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки.

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

- «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам ?» ;

- «Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина » .

Пошагово рассматриваемая процедура изложена в статье «Как правильно осуществить возврат НДС при экспорте товаров (инструкция) » .

Нюансы подтверждения нулевой ставки НДС

Александр Лавров Состав пакета необходимых документов установлен ст. 165 НК РФ. В него входят экспортный контракт, таможенные декларации с отметками таможни, а также транспортные, товаросопроводительные и (или) иные документы с отметками таможни о вывозе товара.

Все документы на подтверждение нулевой ставки НДС представляются в виде копий. И лишь для таможенных деклараций установлено исключение: их копии можно заменить на реестр. С 01.10.2015 такое право будет у экспортера и в отношении документов, подтверждающих вывоз товара, например накладных (см.

452-ФЗ).

На сбор документов у экспортера есть 180 дней с даты помещения товаров под таможенную процедуру экспорта. Если компания не уложилась в этот срок, она должна начислить налог по ненулевой ставке: 18 или 10 %. Однако начисленный в этом случае НДС покупателю не предъявляется, цена договора на него не увеличивается и к выручке он прямого отношения не имеет.

Как подтверждать нулевой НДС с 01.10.2015?

Наталья Лайша С этого момента у экспортеров и импортеров появится возможность представлять в налоговые органы вместо копий таможенных деклараций и перевозочных документов на бумажных носителях реестры этих документов в электронном виде через оператора ЭДО. Это значит, что подтвердить обоснованность применения налоговой ставки 0 % и налоговых вычетов по экспортным и импортным операциям будет намного проще, а объем документооборота существенно сократится.

Чтобы еще упростить процесс представления документов в налоговую инспекцию, реестры можно будет готовить и передавать в систему интернет-отчетности Контур.Экстерн из сервиса для таможенного декларирования Контур.Декларант.

В сервисе могут работать сразу несколько пользователей с различной ролью даже из разных офисов или городов.

При этом пользователь-бухгалтер получает доступ к архиву всех «выпущенных» таможенных деклараций: может выгружать сведения в книгу покупок, сверять данные по счетам-фактурам, формировать реестры таможенных деклараций, делать подборку информации для подтверждения применения нулевой ставки НДС.

Как отразить в бухучете сумму НДС, начисленного по неподтвержденному экспорту?

Александр ЛавровСуществуют два основных варианта. Первый рекомендован Минфином России в письме от 27.05.2003 № 16-00-14/177. В соответствии с ним нужно отражать начисление НДС по неподтвержденному экспорту по ненулевой ставке проводкой Дт 68 «НДС к возмещению» Кт 68 «НДС к начислению».

Но такой НДС в бухгалтерском балансе не должен влиять на состояние расчетов с бюджетом, так как на дату начисления налога у организации еще не возникает права на его вычет (возмещение). Значит, его отражение на счете 68 может запутать бухгалтера и привести к ошибке в отчетности. Поэтому логичнее отразить начисленный при неподтверждении экспорта НДС на счете 19 или 76 (см. табл.).

Отражение НДС, начисленного при неподтверждении экспорта

| Начислен НДС при неподтверждении нулевой ставки | 19/76 | 68-НДС |

| Начислены пени по НДС | 91-2/99 | 68-НДС |

| Принят к вычету «входной» НДС | 68-НДС | 19 |

| Списан начисленный НДС | 91-2 | 19/76 |

| Принят к вычету НДС, начисленный ранее | 68-НДС | 19/76 |

| Восстановлен «входной» НДС | 19 | 68-НДС |

| «Входной» НДС заново принят к вычету | 68-НДС | 19 |

Как подтвердить нулевую ставку после начисления ненулевого НДС?

Александр ЛавровЕсли компания соберет все документы, можно принять к вычету тот НДС, который был начислен по истечении 180 дней. На это отводится три года после окончания периода, в котором произошла отгрузка товаров на экспорт (пп. 1 п. 1, п. 9 ст. 167, п. 2 ст. 173 НК РФ, письмо Минфина России от 03.02.2015 № 03-07-08/4181).

Если документы так и не будут собраны, то начисленный НДС нужно списать на прочие расходы (п. 11 ПБУ 10/99 «Расходы организации»). Эти расходы можно учесть при исчислении налога на прибыль (Постановление Президиума ВАС РФ от 09.04.2013 № 15047/12, письмо ФНС России от 24.12.2013 № СА-4-7/23263).

Признать расходы в налоговом учете можно уже на момент начисления (пп. 1 п. 7 ст. 272 НК РФ). В бухучете же все зависит от оценки организацией ситуации и вероятности подтвердить нулевую ставку.

Поэтому, как и в налоговом учете, уже на дату начисления НДС можно списать его на прочие расходы.

Если все же есть уверенность, что необходимые документы будут собраны, а нулевая ставка подтверждена, в бухучете с признанием расходов нужно подождать. Да и в налоговом учете в этом случае лучше не торопиться с отражением расходов: если впоследствии экспорт будет подтвержден, то расходы в виде НДС придется аннулировать, скорее всего, с доплатой налога и пенями.

Составляющие НДС

Понять суть НДС для «чайника» будет проще, если разобраться в понятиях налогового кредита и обязательства, разница между которыми и является фактической суммой для уплаты в казну государства:

- Налоговый кредит – это сумма, на которую можно уменьшить налоговое обязательство в данном отчетном периоде, так как она уже уплачена ранее.

- Налоговое обязательство – общая сумма налога за отчетный период. Например, продавец хочет реализовать товар стоимостью 10000 у.е. с наценкой 15%, то есть за 11500 у.е. Ставка НДС для него – 20%, то есть налог составляет 2300 у.е.

Документальное оформление расчетов за товары и услуги происходит с помощью налоговых накладных. Помимо них есть еще один важный документ – счет-фактура, который выписывается в двух экземплярах. один предназначается для продавца, другой – для покупателя. Если вы приобретаете товар, то регистрируете свою счет-фактуру в книге покупок, если продаете, то в книге продаж.

Расчет НДС для «чайника» будет несложен, если сохранять всю налоговую документацию. При отсутствии, неправильном оформлении или утере счета-фактуры от продавца вы не имеете права на налоговый кредит, что означает переплату НДС, так как вам нечего вычесть из налогового обязательства.

Учет НДС для «чайников» начинается с регистрации счетов-фактур в книге продаж и книге покупок. Разница между налоговым обязательством и общей суммой налогового кредита за отчетный период – это НДС к уплате. Если тщательно вести бухгалтерскую документацию, то очень просто рассчитать НДС. Для «чайников» проводки могут составлять большую сложность, поэтому записи должен производить профессионал, так как на их основании происходит итоговый расчет налога в конце отчетного периода.

Ставка налога на добавленную стоимость зависит от деятельности, которую осуществляет предприятие, а также от его годового денежного оборота. Поясним расчет НДС на примере производства и реализации женских платьев на территории РФ, НДС для которой составляет 18%. Производитель закупил ткань и фурнитуру на сумму 20000 руб. а также заплатил НДС 3600 руб. Он получил счет-фактуру, которую внес в книгу покупок. 3600 руб. – это налоговый кредит в данном случае.

Правила подачи декларации по НДС в РФ и в Украине

В конце отчетного периода каждым предприятием, зарегистрированным в налоговой инспекции, сдается декларация по НДС. Для «чайников» отметим: в России отчетным периодом считается квартал, а в Украине – месяц. Квартальный период для отчета используется только в том случае, если объем облагаемых налогом операций за последние 12 месяцев не превышает сумму в 300 000 грн. В течение двадцати дней, следующих за последним днем налогового периода, декларацию необходимо предоставить соответствующим органам. Уплата отчислений в Украине должна происходить в течение тридцати дней после закрытия отчетного периода, а в России – в течение двадцати.

Подача налоговой декларации в Украине может осуществляться лично налогоплательщиком, передаваться в электронном виде либо пересылаться по почте как ценное письмо с обязательным уведомлением. В России с 01.01.2014 года декларацию по НДС можно подавать только в электронном виде по телекоммуникационным каналам связи. Выбрать оператора электронного документооборота можно на региональных сайтах ФНС. С ним необходимо заключить договор, получить средства криптозащиты и усиленную квалифицированную электронную подпись, которая будет использоваться для заверки счетов-фактур и деклараций.

Заполнение декларации по НДС должно осуществляться в строгом соответствии с формой, установленной на дату ее подачи.

Возмещение налога

Если налоговое обязательство меньше, чем налоговый кредит, то осуществляется возмещение НДС. Налогоплательщик заявляет налоговому органу сумму к возмещению, которая определяется при проведении камеральной проверки. Если нарушений нет, то через 7 дней налоговая инспекция принимает решение о возмещении денежных средств. В течение 5 дней после принятия решения о нем сообщается налогоплательщику в письменном виде. Требуемую сумму возвращает территориальный орган федерального казначейства в течение рабочей недели.

Если в ходе камеральной проверки выявляются нарушения, то составляется акт, отправляющийся на рассмотрение руководителю налогового отдела. Он либо его заместитель выносят решение о наличии налогового правонарушения и привлечении налогоплательщика к соответствующей ответственности. Стоит отметить, что заявленная к возврату сумма может быть возмещена в счет погашения недоимки, долгов и штрафов по федеральным налогам.

Ндс при экспорте: подтверждение нулевой ставки ндс, возврат ндс

Экспорт товаров, продукции за пределы России рассматривается в налоговом законодательстве отдельно. Поскольку место реализации в данном случае находится за пределами России, организация-экспортер не имеет обязанности уплаты НДС в бюджет.

Подтверждение нулевой ставки НДС при экспорте

Для начисления НДС при экспорте применяется ставка 0%.

Эта ставка является одним из видов налоговых льгот. Суть понятия нулевой ставки состоит в том, что организация-экспортер получает право на возмещение НДС без его начисления и уплаты. То есть, фактически, экспортеру возвращается НДС, уплаченный им в бюджет при производстве, приобретении продаваемого товара, а начисления НДС при продаже за пределы РФ не происходит.

Существует 3 вида операций, в которых правомерно применение нулевой ставки:

- Помещение товаров для экспорта под таможенный контроль;

- Работы и услуги, связанные с производством экспортного товара;

- Транспортные услуги по перемещению товаров, помещенных в таможенный режим.

При этих операциях организация начисляет НДС по ставке 0%. Для подтверждения применения этой ставки требуется выполнить ряд условий:

- Предоставление контракта, договора с поставщиком;

- Таможенная декларация с таможенными отметками;

- Сопроводительные и транспортные документы;

- Посреднический договор, при проведении экспорта через посредника.

Виды сопроводительных документов будут различаться, в зависимости от вида используемого транспорта.

Подтверждение ставки 0% полностью ложится на плечи налогоплательщика. Это логично, так как суть нулевой ставки состоит в получении им вычета по налогу без начисления и уплаты исходящего НДС.

Получите 267 видеоуроков по 1С бесплатно:

Подтверждение нулевой ставки должно быть готово в срок менее 180 дней с момента таможенного штампа. Несоблюдение этого срока приводит к начислению НДС по обычной ставке, обязанности перечислить пени за просрочку уплаты НДС и к подаче «уточненки». Аналогичные последствия возникнут в случае отсутствия штампа таможни на документах.

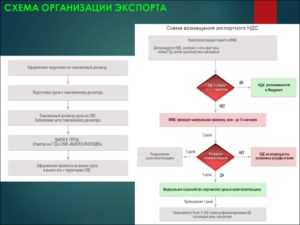

Возврат НДС при экспорте из России

Сбор документов для подтверждения нулевой ставки — это только первый шаг. Далее контролирующие органы ИФНС приступают к проверке подлинности документов и рассмотрению соблюдения всех требований законодательства, а также к проверке наличия задолженности экспортера перед бюджетом.

Собранные документы предоставляются в ИФНС вместе с декларацией НДС за период, в котором они были собраны. Налоговые органы в течение трех месяцев проводят камеральную проверку и по ее итогам выносят решение о возмещении НДС или отказе в возмещении.

Проводки по экспортному НДС

Если по прошествии 180 дней экспорт не подтвержден, то суммы неподтвержденного НДС отражаются с помощью проводок:

| Дт | Кт | Описание операции |

| 68(НДС возмещ.) | 68 (НДС начисл.) | Начисление по неподтвержденному экспорту |

| 99 | 68 | Начисление пени |

| 68 | 51 | Перечисление пени в бюджет |

Проводки по возмещению НДС при подтверждении экспорта:

| Дт | Кт | Описание операции |

| 51 | 68 | Возмещение НДС |

Форма возмещения НДС может быть выбрана из двух вариантов: возврат на расчетный счет либо зачет, в счет штрафов, недоимок или будущих платежей. Вариант возмещения выбирает сам орган ФНС, либо налогоплательщик в своем заявлении.

При отказе в возмещении НДС проводка будет выглядеть так:

| Дт | Кт | Описание операции |

| 91 | 68 | Сумма НДС к возмещению списывается на расходы |

Несмотря на декларируемую льготность, применение нулевой ставки скорее можно считать обязанностью организации, а не правом.

Вывоз товара иностранным покупателем

Если экспортный товар вывозит не сторонняя транспортная компания, а сам покупатель, для подтверждения ставки используется тот же перечень документов. Копии необходимых документов предоставляет иностранный партнер, с этими документами российский экспортер проводит процедуру подтверждения ставки в обычном порядке.

Экспорт в ЕАЭС

При вывозе товаров в страны Евразийского экономического союза, к которым принадлежат Белоруссия, Казахстан, Армения, Киргизия, подтверждение ставки 0% не требуется. Для подтверждения правомерности применения этой ставки необходимо запросить справку об уплате НДС покупателем.

Мошеннические схемы с НДС при экспорте

Из-за увеличения сумм вычета НДС экспортные схемы позволяют предприятию достичь большей рентабельности. Неудивительно, что эти схемы зачастую используются для неправомерного получения вычетов.

Существуют две наиболее известные схемы: