Учет ненормируемых расходов

Ненормируемые издержки можно списать в полном объеме. Перечень таких трат содержится в пункте 4 статьи 264 Налогового кодекса РФ.

Краткая выжимка:

- На продвижение в СМИ: периодических изданиях, а также на ТВ, радио и в кино.

- На промоушн посредством сети интернет: таргетинг, баннеры, контекст и прочее. Сюда же относятся услуги по расркрутке сайта.

- На наружную рекламу: билборды, стенды, растяжки, электронные табло, любые информационные блоки на строениях (домах, остановках, киосках и пр.). Сюда не включаем объявления в транспорте и внутри помещений.

- Денежные средства на организацию представительства на выставках и ярмарках: аренда площадки, стартовый взнос и т.д.

- На демонстрацию продуктов: оформление витрин и помещений.

- На выпуск брошюр, буклетов, листовок, каталогов, с рекламной информацией о продукте, услуге или самом бренде.

- Потраченные средства на уценку образцов продуктов, потерявших свой товарный вид.

Все траты на подобное продвижение смело списывайте при расчете налога. Если вы потратили 75 000 руб. на таргетированную рекламу, то списывайте эту сумму в полном объеме.

Расходы на продвижение сайтов: учет и налогообложение

Существует множество способов рекламы, которыми компания может рассказать о себе и производимых (продаваемых) ею товарах или услугах. Одним из способов, пользующихся в настоящее время популярностью является создание и продвижение сайта в интернете.

Это может быть размещение рекламных материалов в поисково-информационных системах, размещение контекстной рекламы, баннеров, либо просто сообщение о деятельности и контактах организации. Главное, чтобы размещаемая реклама содержала информацию о производимых (продаваемых) организацией товарах или оказываемых услугах.

В этом случае подобные затраты будут носить рекламный характер и учитываются в составе расходов на рекламу.

Сайт в сети «Интернет» законодатель определяет как совокупность программ для электронных вычислительных машин и иной информации, содержащейся в информационной системе, доступ к которой обеспечивается посредством информационно-телекоммуникационной сети “Интернет” по доменным именам и (или) по сетевым адресам, позволяющим идентифицировать сайты в сети “Интернет” (п.

13 ст. 2 ФЗ от 27.07.2006г. N 149-ФЗ “Об информации, информационных технологиях и о защите информации”). Организация может создать сайт своими силами, то есть с помощью своих же работников, либо с привлечением внешних специалистов, заключив договор с юридическим или физическим лицом.

Порядок учета зависит от перехода исключительного права на результат интеллектуальной деятельности и включает в себя учет расходов по оплате услуг разработчиков, расходы на аренду места на сервере провайдера, поддержание сайта в технически рабочем состоянии и, конечно расходы на его продвижение.

Не смотря на то, что понятие «продвижение сайта» законодательно не закреплено, оно широко используется как просто физическими лицами, так и организациями.

БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ НКО

Рекламой является информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ст.3 ФЗ от 13 марта 2006г. N 38-ФЗ “О рекламе” (далее Закон № 38-ФЗ)).

ФАС России в своем письме от 05.04.

2007 АЦ/4624 разъяснил, что согласно нормам статьи 3 Закона N 38-ФЗ под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о некоем лице или лицах, для которых реклама создана и на восприятие которых реклама направлена. Соответственно, распространение такой неперсонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц, поскольку заранее невозможно определить всех лиц, для которых такая информация будет доведена.

Таким образом, если информация, размещаемая на сайте отвечает признакам рекламы, то затраты на его продвижение смело можно относить к расходам на рекламу в целях исчисления налога на прибыль, что подтверждается пунктом 4 статьи 264 НК РФ – к расходам организации на рекламу для целей налогообложения прибыли относятся в том числе расходы на рекламные мероприятия через средства массовой информации и телекоммуникационные сети

При расчете налога на прибыль неважно как были учтены расходы на создание сайта, так как первоначальная стоимость объекта нематериальных активов после учете на изменяется

НАЛОГОВОЕ КОНСУЛЬТИРОВАНИЕ

Корректировка суммы расходов для расчета единого налога при УСН

Так как нормируемые расходы на рекламу учитываются в пределах 1 % от выручки, рассчитаем норматив. А при необходимости -скорректируем в 1С сумму расходов, учитываемых при определении налоговой базы для расчета единого налога.

Нормирование расходов в целях налогового учета по УСН в 1С не автоматизировано и производится вручную в бухгалтерской справке.

Сумму выручки можно определить с помощью отчета Анализ состояния налогового учета по УСН в разделе Отчеты – Анализ учета – Анализ учета по УСН.

Расчет норматива по расходам на рекламу производится по формуле:

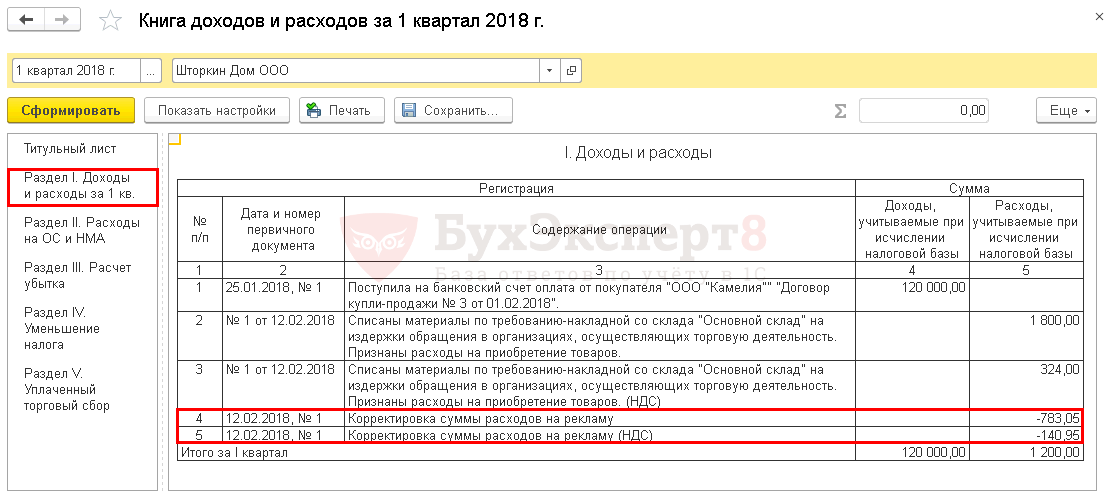

В нашем примере сумма нормируемых расходов на рекламу, которую можно учесть при определении налоговой базы по УСН, составляет 1 200 руб. (120 000 *1 %). Сумма расходов 2 124 руб., отраженная в КУДиР в документе Требование-накладная, превышает норматив. Поэтому необходимо уменьшить расходы на рекламу на сумму 924 руб. (2 124 – 1 200).

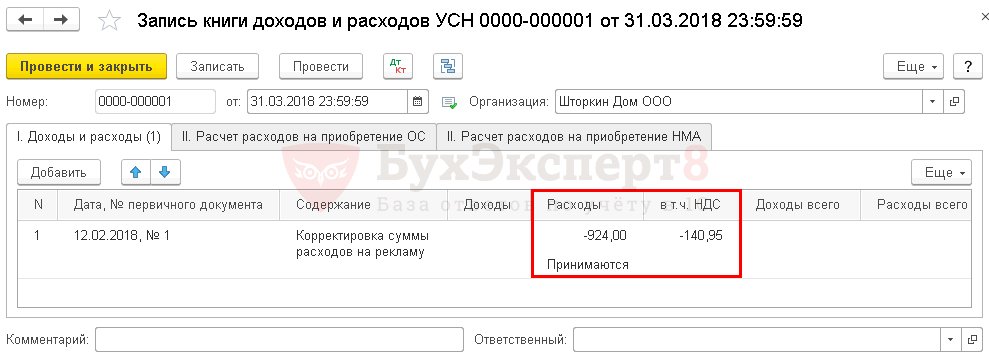

Корректировка расходов отражается документом Запись книги доходов и расходов УСН в разделе Операции – УСН – Записи книги доходов и расходов УСН.

Вкладка Доходы и расходы.

Табличная часть документа:

- Дата, № первичного документа — дата и номер документа-основания для отражения расходов на рекламу. В нашем примере —реквизиты документа Требование-накладная.

- — содержание операции. В нашем примере — Корректировка суммы расходов на рекламу.

-

Расходы — сумма корректировки принимаемых расходов (с учетом НДС), отражается с минусом

статус Принимаются.

;

- в т.ч. НДС — сумма корректировки НДС отражается с минусом.

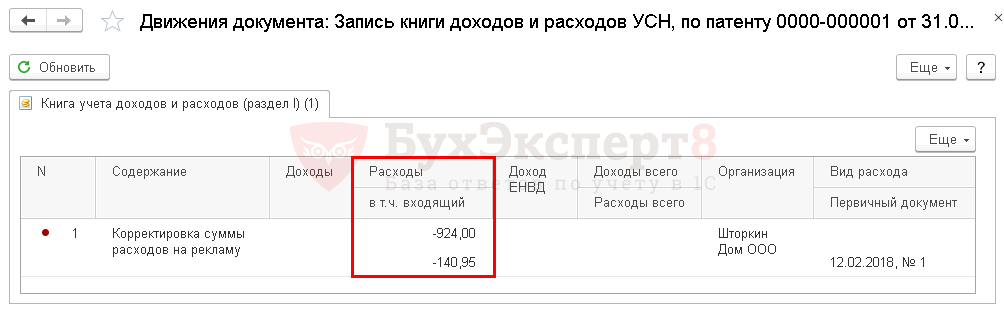

Запись в регистр УСН

Вкладка Книга учета доходов и расходов (раздел I).

Полученный результат можно проверить через раздел Отчеты – УСН – Книга доходов и расходов по УСН.

Учет нормируемых расходов

Нормируемые рекламные расходы УСН разрешается учитывать частично.

Все издержки на остальные виды рекламы списываются в объеме, не превышающем 1% от полученной выручки. Например, такие виды, как:

- Дегустация;

- Объявления на транспорте: как снаружи, так и внутри, включая бегущую строку на электронном табло в транспорте;

- Реклама внутри помещений: в домах, лифтах, подъездах и пр.;

- Призы участникам мероприятий;

- Рассылка объявлений по смс;

- Разнообразные брендированные подарки;

- Описание продукции в каталоге торговой сети.

Как определить объем списываемого рекламного расхода при УСН “Доходы минус Расходы”? Сначала определяем выручку за период, в котором возникли издержки на рекламу. Это общая сумма денег, поступившая в организацию или предпринимателю от продажи товаров или услуг. Другими словами — это доход без вычета затрат.

Позволительно уменьшать затраты долями в течение всего года. Если не списали сегодня, учтете позже, когда выручка вырастет. Это возможно только в течение года. Разберем наглядно.

В феврале фирма организовала акцию с вручением призов участникам. На закуп сувениров потрачено 60 000. В Книге учета доходов и расходов видим, что выручка организации с января — 600 000. В феврале можно списать только 1% от этой суммы — 6 000 рублей.

Далее выручка увеличивается, и сумма рекламных расходов УСН, подлежащих списанию, тоже. В конце декабря выручка составит 3,4 миллиона. Как видим, итого можно учесть 34 тыс. рублей за весь год. Удобно учитывать долями по итогу квартала.

Что происходит с оставшимися 26 000 руб.? С ними ничего не сделаешь. Затраты на следующий год не переносятся.

Когда учитывается расход на рекламу УСН “Доходы минус Расходы”? Общепринятое правило таково: списать потраченные денежные средства можно только в случае получения и полного расчета по товарам и услугам.

Пример. 15 мая фирма выплатила 3 тыс. за промоушн сайта. 13 июня подрядчик оказал услугу, о чем был подписан акт выполненных работ. Получается, списываем 3 000 руб. в издержках 13.06.

Это общее требование для нормируемых и ненормируемых расходов

Важно, что нормируемые можно учитывать весь год, принимая во внимание увеличение выручки, чтобы затраты не превышали 1% от нее за тот же период. Это удобно делать по окончанию квартала до тех пор, пока не окончится год, или все затраты не будут учтены