Вычет при продаже одной квартиры и покупке другой

Общие условия. Вычет при покупке квартиры можно использовать, если есть доходы, с которых платят НДФЛ по ставке 13%. Чаще всего это зарплата. Родители платят НДФЛ на работе, покупают квартиру и забирают уплаченный налог с помощью вычета. Но у детей таких расходов нет, хотя доля в квартире или даже вся она целиком вполне может принадлежать ребенку.

Семья может продать квартиру с долей ребенка и купить новую. Или ребенок сам продает квартиру — например, она досталась в наследство от бабушки или умершего отца. С точки зрения налоговой, это ребенок продает и покупает недвижимость. При этом с продажи он зачастую должен заплатить НДФЛ.

Например, отец при разводе оформил дарственную на квартиру на 15-летнего сына. Документов об оплате этого жилья у отца не сохранилось. Ребенок живет там с мамой. Через год они решили продать эту квартиру и купить в другом районе. С продажи квартиры сын должен заплатить 13% НДФЛ. Допустим, квартира стоила 2,2 млн рублей, налог считали так:

(2 200 000 − 1 000 000) × 13% = 156 000 Р

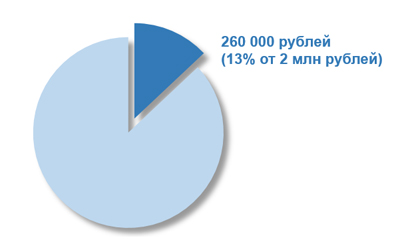

Одновременно в том же году сын покупает другую квартиру. Вернее, это делает мама, действуя в его интересах и с разрешения органов опеки. За эту квартиру платят 3 млн рублей, ребенку там выделяют долю стоимостью 2,2 млн.

Чтобы не платить налог с продажи, от имени ребенка нужно подать декларацию, в которой указать доход от продажи одной квартиры и расходы на покупку доли в другой. При этом с продажи квартиры нужно начислить налог — 156 тысяч рублей. А при покупке квартиры на имя ребенка он сможет использовать личный имущественный вычет — такой же, как у взрослых. Потому что этот вычет не зависит от возраста.

То есть с покупки доли в новой квартире государство должно вернуть ребенку 260 тысяч рублей. Но столько налога он еще не заплатил, зато у него есть начисленные 156 тысяч. Маме не придется их платить, потому что имущественный вычет при покупке перекроет налог с продажи.

Сколько можно сэкономить. Сумма экономии зависит от стоимости проданной и новой квартир. Это может быть и 10 тысяч рублей, и 200 тысяч. Но если не знать про такой вычет, придется платить налог с продажи. А этого можно законно не делать, даже если ребенок пока не работает и не может возвращать налог с зарплаты.

Как получить. Вычеты при покупке и продаже в пределах одного года заявляются в одной декларации. Заполнять ее нужно на имя ребенка по такому же принципу, как делают взрослые. Для подтверждения расходов и права на вычет при покупке прикладывают стандартный пакет документов.

Если продать квартиру, а новую купить в следующем году, зачесть налоги не получится. Налог с продажи так и останется в бюджете. А получить имущественный вычет при покупке квартиры ребенок сможет, только когда получит доход, облагаемый НДФЛ.

Как получить через налоговую инспекцию?

По п. 3 ст. 218 НК льгота начисляется по месту работы налогоплательщика. Последовательность действий:

- Сотрудник подает заявление и прикладывает к нему подтверждающие документы.

- Работодатель принимает документы и решает, начислять льготу или нет.

- В случае положительного решения каждый месяц работодатель уменьшает базу для расчета НДФЛ с доходов сотрудника на сумму вычета.

Право на применение льготы возникает с месяца, в котором человеку была поставлена инвалидность. В соответствии со ст. 9 Постановления Правительства от 20.02.2006 № 95 она устанавливается на определенный срок:

- 1-я группа — 2 года;

- 2-я и 3-я группы — 1 год.

Также возможно бессрочное установление. После каждого переосвидетельствования для получения вычета нужно подавать свежую справку.

Если налогоплательщик не успел в течение года подать заявление, он может оформить возврат налога в ФНС по месту жительства. Для этого потребуется заполнить декларацию 3-НДФЛ, добавить к ней подтверждающие документы и справку о доходах.

В каких случаях могут отказать

В большинстве случаев получают отказ в предоставлении имущественных и социальных льгот.

Хотя иногда инвалиду могут отказать и в стандартном возмещении:

- представлен неполный пакет документации,

- нет подписи заинтересованного лица,

- заявление подано не по месту постоянной прописки.

Нужно понимать, что скорость процесса начисления вычета зависит от того, насколько загружена работой налоговая служба, и от самого заявителя.

Человек, который хочет сократить период оформления, должен сам выполнить все требования – вовремя подать корректное заявление, представить банковские реквизиты и документы.

Льготы по оплате коммунальных услуг инвалидам.

Когда возможен возврат налога на подаренную квартиру

Если между гражданами возникают правоотношения дарения, то на получение вычета накладывается ограничение: если договор дарения заключается между близкими родственниками, то налоговая льгота новому собственнику не полагается. Если стороны правоотношений в родственных связях не состоят, то новый собственник квартиры может реализовать своё право на налоговый вычет при дарении жилья после того, как ему начислят налог на доходы, исходя из заявленной в договоре стоимости жилья.

Обязанность уплатить налог на доходы физических лиц возникает у гражданина, получившего в дар жильё, после получения им права собственности на подаренную квартиру. При получении жилой недвижимости в дар НДФЛ будет исчисляться по обычной ставке 13%. При получении квартиры в дар от близкого родственника Налоговый кодекс РФ (далее – НК РФ) избавляет одариваемое лицо от необходимости платить налог, поэтому имущественный вычет при передаче недвижимости в дар близкому родственнику оформить нельзя.

Важно! К близким родственникам Семейный кодекс относит не только кровных родственников и супругов, но и приёмных детей и родителей. Сёстры и братья считаются близкими родственниками независимо от того, единородные они или нет

А вот двоюродные братья и сёстры имеют уже не настолько близкую степень родства, чтобы при оформлении дарственной на жильё одаряемое лицо не могло рассчитывать на налоговые привилегии. Опекуны и подопечные также не приравниваются законом к кровным родственникам.

Получение вычета при оформлении жилья на ребенка после 2014 года

До 2014 года вопрос получения вычета родителем за ребенка на законодательном уровне решен не был. Были отдельные письма Минфина, содержащие разные точки зрения на данный вопрос.

Часть писем разрешала получение вычета за ребенка, а часть запрещала.

https://www.youtube.com/watch?v=ytcopyrightru

С 2014 года в НК РФ были внесены поправки, предоставляющие родителям право на возмещение затрат, понесенных при покупке и оформлении жилья в собственность ребенка.

Рассмотрим вкратце разные ситуации в привязке к Письмам контролирующих органов.

При этом, если в периоде, за который заявляется вычет, налогооблагаемых доходов у родителя не было, он сможет получить вычет тогда, когда они появятся (Письмо Минфина России от 18.07.2016 N 03-01-05/42052).

Березов В.А. купил в долевую собственность со своим несовершеннолетним сыном квартиру стоимостью 1 950 000 руб.

Он сможет получить вычет и за свою долю, и за долю ребенка.

Общая сумма затрат, которую он сможет принять к вычету составит 1 950 000 руб. На руки Березов получит в общей сумме 253 500 руб.

Если квартира приобретается обоими родителями и оформляется в долевую или совместную собственность с детьми, то оба родителя могут получить вычет за своих детей, или распределить расходы в пользу одного родителя (Письмо Минфина России от 21.07.2017 N 03-04-05/46692).

Супруги Макаровы в 2017 году, вместе с 2 несовершеннолетними детьми, приобрели в долевую собственность квартиру стоимостью 4 000 000 руб. Доля каждого из владельцев составляет ¼ у каждого.

Супруги распределили вычет следующим образом:

- 2 000 000 руб. у мужа (за его долю и долю дочери).

- 2 000 000 руб. у жены (за ее долю и долю сына).

Право на получение вычета при покупке недвижимости в единоличную собственность ребенка прямо предусмотрено п. 6 ст. 220 НК РФ.

Василенко М.П. в 2017 году купила и оформила в собственность своего ребенка квартиру. Она сможет получить всю сумму вычета, так как непосредственно несла затраты на покупку.

Нечасто, но возникают ситуации, когда ребенку по наследству переходит недвижимость, находящаяся в ипотеке.

Встает резонный вопрос, можно ли получить вычет по ипотеке, если за ребенка ее оплачивает отец? Минфин отвечает однозначно – можно (Письмо Минфина России от 07.10.2016 N 03-04-07/58591).

После переоформления договора родитель сможет обратиться за вычетом в отношении процентов, уплаченных по ипотеке.

Несовершеннолетним ребенком, в лице его законного представителя (отца), было получено наследство: квартира, находящаяся в ипотеке.

Данное наследство было принято и обязанность уплаты долга перешла на наследника – ребенка, в лице его представителя.

После того как договор будет переоформлен на отца он сможет обратиться за вычетом, в отношении процентов, уплаченных по ипотеке.

Не получится заявить вычет, если квартира куплена неродным отцом или матерью и оформлена в собственность с ребенком жены (мужа) от первого брака (Определение оренбургского областного суда от 17.12.2015 N 33а-9375/2015).

https://www.youtube.com/watch?v=ytpressru

Соловьев К.А. вместе с супругой и ее сыном от первого брака, купили и оформили в долевую собственность на троих, квартиру. Так как жена не работает, вычет она получить не сможет. Не получится его получить и отчиму, несмотря на то, что ребенок находится у него на иждивении.

Если квартира была куплена в собственность с совершеннолетним ребенком, то получить вычет за долю ребенка будет нельзя, так как нормой п.6 ст. 220 НК РФ предусмотрена возможность заявления данной льготы только за несовершеннолетних детей.

Порядок оформления возврата НДФЛ

Порядок оформления возврата не отличается от того, что проходят налогоплательщики, получающие возврат налога за недвижимость, на момент процедуры находящуюся у них в собственности. Документы в налоговую инспекцию предоставляются такие же:

- свидетельство о регистрации права собственности и иные документы, подтверждающие владение жилой недвижимостью;

- квитанция об оплате и иные документы, подтверждающие, что собственник понёс расходы при приобретении жилой недвижимости;

- справка о доходах по форме 2-НДФЛ (предоставляется работодателем по запросу сотрудника);

- декларация по форме 3-НДФЛ (заполняется самостоятельно или нанимаемым консультантом);

- заявление на возврат налога (составляется непосредственно при обращении в ИФНС);

- иные документы в зависимости от требований территориального отделения налоговой службы (чаще всего запрашивают копии паспорта и ИНН).

Если даритель перед сделкой получил имущественный вычет, но не исчерпал лимит средств, подлежащих возврату, то за ним сохраняется право получить остаток вычета с новой недвижимости. В отношении сделки дарения норма работает так же, как и в случае сделки купли-продажи: если после сделки гражданин приобретёт новый объект недвижимости, то сможет получить с него имущественный вычет на недостающую сумму. Если на момент совершения сделки дарения даритель ещё не возвратил подоходный налог в полном объёме – он имеет право продолжать процедуру возврата.

Это выглядит следующим образом.

Пример

Скворцов П. В. передал в дар своему двоюродному брату квартиру стоимостью 1 700 000 рублей, перед этим оформив возврат НДФЛ на неё в размере 221 000 рублей. Имея заработную плату в размере 50 000 рублей в месяц, он в течение двух лет получал вычеты на сумму 78 000 рублей (50 000 * 12 * 0,13). Потом была совершена сделка дарения и Скворцову П. В. остаётся получить 65 000 рублей. Он продолжает процедуру возврата НДФЛ в стандартном порядке.

Потом Скворцов П. В. покупает квартиру стоимостью 5 000 000 рублей. Он имеет право начать новый процесс получения налогового вычета: максимальный лимит возврата составляет 260 тысяч, а получил Скворцов П. В. только 221 тысячу. Остаток в 39 тысяч он может получить.

С какого момента начинается отсчет владения квартирой?

Особую актуальность вопрос установления срока собственности приобретает при расчете налогов при продажи такого жилья.

Рассмотрим подробно каждую ситуацию с подробным правовым пояснением

Ситуация 1. Наш офис посетил Евгений, получивший квартиру по наследству от отца в 2009 году. Он подал заявление нотариусу, по истечении 6 месяцев получил свидетельство о наследовании, но не подавал документы на получение свидетельства о собственности. Через 6 лет было решено расширять жилплощадь и он спросил, считается ли уже собственником?

На основании закона «О праве на недвижимое имущество и сделок с ним» (далее – ФЗ №122) распоряжаться имуществом владельцы жилья вправе после регистрации прав в Росреестре.

Исключение — случаи принятия имущества по наследству. При отсутствии данных о квартире в Росреестре, наследник считается законным владельцем жилья при наличии нотариального свидетельства о наследстве. Однако продать, обменять, заложить или иным способом передать квартиру в собственность иному лицу он может только после получения свидетельства (выписки) Росреестра.

Время на обращение в службу законом не ограничено (ч.4 ст.1152 ГК РФ). Гражданин, принявший наследство, в любое время вправе обратиться за внесением данных о собственности в государственный реестр.

Для того чтобы осуществить регистрацию в Росреестре, наследник предоставляет документы:

- удостоверение личности;

- свидетельство о наследстве;

- квитанция госпошлины из банка (2 000 руб.);

Только после этого он вправе совершать сделки с жильем: продавать, завещать, закладывать, обменивать и т.д.

Ситуация 2. Елена купила квартиру в новостройке путем участия в долевом строительстве. На руках у нее контракт с застройщиком и акт приемки недвижимости. Елена спрашивает, является ли она собственницей квартиры и с какого момента она может распоряжаться жильем по своему усмотрению: вселяться, прописываться, обменивать. Когда возникает обязанность по оплате коммунальных услуг? с какого момента начинается отсчет 5 летнего срока для освобождения от уплаты НДФЛ при продаже? а так же когда можно получить налоговый вычет?

На основании ст. 16 ФЗ № 214 от 30.12.2004г. об участии в долевом строительстве.

Для квартиры приобретенной по договору долевого участия либо инвестирования, срок владения начинает исчисляется с момента возникновения права собственности.

При обращения в Росреестр для регистрации права требуются заявления от организации-застройщика и дольщика.

Строительная компания предоставляет документы:

- проектная декларация;

- план дома;

- разрешение на строительство;

- договор поручительства или страхования деятельности строительной компании;

- акт о вводе в эксплуатацию;

- акт о выделении земли под строительство.

От покупателя требуются оригиналы:

- договор долевого участия в строительстве;

- акта приема-передачи;

- пошлины (2000 руб.) оплачивается в банке.

С момента подписания акта передачи жилья, застройщик считается исполнившим обязательства по контракту в силу п.1 ст. 12 ФЗ №122. Таким образом, дольщик несет ответственность за оплату коммунальных услуг, электричества с момента подписания акта приемки.

Распоряжаться квартирой, продавать, обменивать, регистрировать ограничения (ипотека, залог и т.д.) дольщик вправе только после завершения в органах Росреестра. Отсчет 5 летнего срока владение квартирой начинается с момента оформления права собственности на квартиру.

Для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме)

Ситуация 3. Женщина обратилась к нам с договором приватизации от 31.08.1992г. с отметкой БТИ. Ее интересовало, можно ли продать квартиру и является ли она собственницей?

Регистрация собственности на недвижимость осуществляется с 1998 года. Ранее проведенная приватизация признается законной на основании ст.6 ФЗ №122. Обратиться в органы Росреестра владельцы недвижимости могут по собственному желанию в любое время. Для осуществления сделок с недвижимостью, продажи, мены, внесения залога, предоставления свидетельства (выписки) Росреестра не требуется.

Таким образом, вы является полноправным собственником квартиры, переданной в порядке приватизации по договору 1992 года.

Виды вычетов и суммы

В 2020 году законом предусмотрено несколько видов вычетов для инвалидов. А при изменении группы придется переоформить все связанные с этим документы.

Стандартный

Каждый месяц сумма, с которой нужно уплатить налоги будет снижена на 500 рублей. Следует учитывать, что у льготы нет обратного действия и получить ее можно только в текущем году, а за прошедшие года ее оформить нельзя.

Имущественный

Предоставляется при налогообложении доходов, полученных в ходе имущественных операций:

- продажа имущества;

- покупка квартиры;

- приобретение отдельного дома или участка земли под застройку.

Предельная сумма ограничена 1 миллионом рублей для квартир, домов или участков и 250 тыс. рублями для другого имущества. Уменьшение налоговой базы в таком случае составит 13% от суммы сделки. Однако если собственность принадлежит гражданину более трех лет, то ее продажа не облагается налогами, поэтому и вычет по таким сделкам не предусмотрен.

Социальный

По закону инвалидам положена также компенсация различных социальных расходов налогоплательщика. К ним относятся:

- Благотворительность — добровольные пожертвования организациям, которые частично или полностью содержатся за счет бюджета. Это касается образовательных, культурных, научных, спортивных и религиозных учреждений. Размер вычета составляет четверть пожертвованных средств.

- Обучение — расходы на личную платную учебу в очной или заочной форме, а также дополнительное образование за рубежом. Сюда относятся также расходы на обучение детей, братьев, сестер и других опекаемых лиц возрастом до 24 лет. Компенсация ограничена суммой 120 тыс. рублей на самого налогоплательщика и 50 тыс. рублей на родственников с подопечными.

- Лечение — расходы на все виды реабилитации, покупку назначенных лекарств, приобретение полисов добровольного медицинского страхования на налогоплательщика и ближайших родственников. Сумма ограничена 120 тыс. рублями в год.

Продажа наследства

Лицо, унаследовавшее жилье, вправе владеть, пользоваться и распоряжаться приобретенной собственностью. Гражданин может использовать помещение для собственного проживания, сдать его в аренду или отчудить. Закон не устанавливает никаких ограничений полномочий собственника.

Обязательным условием, с которым связано появление законных оснований для продажи наследственной недвижимости, признается вступление в права наследника и надлежащее оформление собственности. На практике законно реализовать имущество можно только по истечении 6-месячного срока с момента смерти наследодателя. Именно в этот период получатель вступает в свой статус и фиксируется отказ других потенциальных претендентов от прав на вещи умершего.

Продавец помещения должен подготовить пакет необходимой документации, осуществить сделку и выплатить проценты с полученного дохода. Пакет требуемых бумаг включает:

- правоустанавливающий акт;

- выписка из ЕГРН;

- при необходимости — согласие второго из супругов;

- техпаспорт объекта;

- справка об отсутствии задолженности за коммунальные услуги;

- подготовленный экземпляр договора купли-продажи.

Получение вычета при оформлении жилья на ребенка после 2014 года

До 2014 года вопрос получения вычета родителем за ребенка на законодательном уровне решен не был. Были отдельные письма Минфина, содержащие разные точки зрения на данный вопрос.

Часть писем разрешала получение вычета за ребенка, а часть запрещала.

С 2014 года в НК РФ были внесены поправки, предоставляющие родителям право на возмещение затрат, понесенных при покупке и оформлении жилья в собственность ребенка.

Рассмотрим вкратце разные ситуации в привязке к Письмам контролирующих органов.

Квартира приобретена одним родителем и ребенком по 50% доли у каждого

При покупке жилья одним родителем в собственность вместе с ребенком, он может получить вычет как за свою долю, так и за долю ребенка.

Он сможет получить вычет и за свою долю, и за долю ребенка.

Квартира оформлена только на ребенка

Право на получение вычета при покупке недвижимости в единоличную собственность ребенка прямо предусмотрено п. 6 ст. 220 НК РФ.

Василенко М.П. в 2017 году купила и оформила в собственность своего ребенка квартиру. Она сможет получить всю сумму вычета, так как непосредственно несла затраты на покупку.

Квартира в ипотеке получена ребенком по наследству, платежи по кредиту производит отец

Нечасто, но возникают ситуации, когда ребенку по наследству переходит недвижимость, находящаяся в ипотеке.

После того как ребенком, в лице его законного представителя (матери или отца), принимается наследство происходит переоформление кредитного договора на новое лицо, которым выступает мать или отец.

После переоформления договора родитель сможет обратиться за вычетом в отношении процентов, уплаченных по ипотеке.

Несовершеннолетним ребенком, в лице его законного представителя (отца), было получено наследство: квартира, находящаяся в ипотеке.

Данное наследство было принято и обязанность уплаты долга перешла на наследника – ребенка, в лице его представителя.

После того как договор будет переоформлен на отца он сможет обратиться за вычетом, в отношении процентов, уплаченных по ипотеке.

Не получится заявить вычет, если квартира куплена неродным отцом или матерью и оформлена в собственность с ребенком жены (мужа) от первого брака (Определение оренбургского областного суда от 17.12.2015 N 33а-9375/2015).

Соловьев К.А. вместе с супругой и ее сыном от первого брака, купили и оформили в долевую собственность на троих, квартиру. Так как жена не работает, вычет она получить не сможет. Не получится его получить и отчиму, несмотря на то, что ребенок находится у него на иждивении.

Квартира оформлена в долевую собственность вместе с совершеннолетним ребенком

Если квартира была куплена в собственность с совершеннолетним ребенком, то получить вычет за долю ребенка будет нельзя, так как нормой п.6 ст. 220 НК РФ предусмотрена возможность заявления данной льготы только за несовершеннолетних детей.

Размеры стандартной налоговой льготы на 2020 год

Если гражданин не знал о том, что он имеет право получить льготу и не писал заявление у себя на работе, тогда он может получить вычет в налоговой инспекции.

Для этого понадобится предоставить в ФНС по месту прописки такие документы:

- Декларация 3-НДФЛ – заполнить ее можно бесплатно в специальной программе на сайте ФНС.

- Справка 2-НДФЛ с места работы.

- Копии паспорта.

- Медицинская справка об инвалидности.

- Свидетельство о рождении ребенка инвалида.

- Справка о составе семьи.

- Счет банка, куда нужно перечислить излишне удержанный НДФЛ.

Родной или приемный родитель, опекун, усыновитель, который воспитывает ребенка с инвалидностью вправе получить вычет по НДФЛ в размере, равном сумме стандартной детской льготы и дополнительной за статус инвалида.

Указанные величины добавляются к обычным размерам детских вычетов по подоходному налогу:

- на первого и второго ребенка — 1400 руб.;

- на третьего и каждого следующего — 3000 руб.

Право на вычет по подоходному налогу на ребенка инвалида:

- дает право на уменьшение налоговой нагрузки по НДФЛ с рождения и до достижения ребенком совершеннолетнего возраста (или 24 лет при обучении);

- позволяет повысить сумму льготы за счет сложения основного вычета и положенного за инвалидность;

- дает возможность осуществить обращение в налоговую службу для возврата подоходного налога, если оформить вычет на работе невозможно.

Что делать, если общий размер вычета окажется больше зарплаты?

Чтобы рассчитать сумму подоходного налога, нужно выполнить следующие действия:

- установить положенный размер стандартной льготы;

- отнять установленную в п.1 сумму от начисленной заработной платы;

- посчитать НДФЛ по ставке 13% от разности из п.2.

Пример

Исходные данные:

- Отец инвалида официально устроен на работу с заработной платой 50 тыс.руб.

- В семье один ребенок возрастом 12 лет.

- Необходимо рассчитать размер удерживаемого подоходного налога с данного работника.

Так как работник является родным родителем, то сумма вычета за инвалида составит 12000, за то, что ребенок является первым в семье, ему также положено 1400.

Предлагаем ознакомиться: Удерживаются алименты с больничного листа или нет

Суммарный размер налоговой льготы = 12000 1400 = 13400.

Налоговая ставка для резидентов РФ = 13%.

НДФЛ = (50000 — 13400) * 13% = 4758.

Бухгалтерия прекращает учитывать вычет из зарплаты опекунов или родителей ребенка на инвалидности по нескольким причинам:

- Ребенком утеряна инвалидность.

- Возраст студента инвалида превышает 24 года.

- Достижение совершеннолетия.

- Закончился срок договора опеки.

- Заработок родителя или лица, назначенного опекуном, превысил 350 тысяч рублей с января текущего года.

Пороговая сумма для дохода, к которому применим стандартный налоговый детский вычет составляет в 2020 году 350000 руб. Она рассчитывается из общей официальной зарплаты в течение года.

Право этой категории налогоплательщиков на оформление льготы прописано в абз. 7 пп. 2 п. 1 ст. 218 НК. Примечательно, что законодатель не уточняет причины оформления инвалидности.

Пример 1

Сундуков А. Т. – работающий инвалид 2-й группы. Его официальная зарплата равна 27 500 руб., из них НДФЛ — 3 575 руб. (13%). На руки остается 23 925 руб. Узнав о своем праве, налогоплательщик обратился к работодателю. Теперь ежемесячно при расчете НДФЛ ему оформляется льгота 500 руб. При той же зарплате на руки Сундуков получает 23 990 руб. Фактическая прибавка составила 65 руб. (или 13% от суммы вычета).