Список документов

Чтобы получить налоговый вычет при покупке жилья, в ФНС нужно будет предоставить пакет документов. В зависимости от того, какая недвижимость была приобретена, перечень необходимых документов будет меняться, но два из них нужны в любом случае: это заявление на возврат уплаченного налога и справка формы 3НДФЛ.

Образец заявления можно скачать на сайте налоговой службы, его там довольно просто найти: достаточно зайти на вкладку «Работа с физическими лицами». Для получения справки понадобится справка с работы – форма 2НДФЛ.

Например, вы приобрели жилье в 2011 году. Через три года решили вернуть уплаченный налог. Так как четырнадцатый год еще не закончился, и налог в 13% вами уплачен еще не полностью, получите возврат за три предыдущих года. Справку 2НДФЛ можно получить в бухгалтерии по месту работы. На ее основе сформируется декларация 3НДФЛ. В рассматриваемом случае она будет за три предыдущих года.

Программа для формирования декларации так же скачивается с сайта налоговой, сделать это достаточно просто. Но, если нет времени или желания разбираться в бухгалтерских тонкостях, обращайтесь в фирму, занимающуюся документами для налоговых органов, — за небольшой гонорар вам с удовольствием выдадут необходимый документ.

Документы, так же подлежащие подаче в налоговый орган:

- Документы, в которых подтверждается, что налогоплательщик является владельцем недвижимости, договор на приобретение жилья: договор о приобретении жилого дома, квартиры, комнаты и т.д.

- При покупке земли под ИЖС (индивидуальное жилое строительство) или доли в ней при приобретении дома на этом участке, необходимы документы, которые подтвердят, что налогоплательщик является собственником жилья или доли в нем. Договор, подтверждающий факт участия налогоплательщика в долевом строительстве, подписанный двумя сторонами.

- Свидетельства о рождении детей налогоплательщика, если они есть.

- Документы, которые подтверждают факт расходов налогоплательщика: чеки о закупке строительных материалов, квитанции, банковские выписки, акты выполненных работ при строительстве, оплаченные счета и т.п.

Какие виды налогового вычета можно получить от работодателя?

У работодателя можно получать только следующие виды налоговых вычетов:

- Имущественные. Предусмотрены за проведение сделок с недвижимостью (приобретение квартиры, дома, земельного участка под строительство жилой недвижимости). Максимальный лимит – 2 миллиона рублей (за всю жизнь, а не ежегодно).

- По ипотеке. Вычет идет с уплаченных процентов. Главное – наличие трудового договора. Если налогоплательщик не платит НДФЛ, то на вычеты претендовать он не сможет. Лимит общий с тем вычетом, что предоставляется и после покупки жилья (2 миллиона рублей за всю жизнь).

- Социальные. Имеются ввиду расходы на лечение или обучение. Сюда же входит страхование, приобретение и использование медицинской страховки.

- Пенсионные. Но вычеты можно получить только за взносы в негосударственные фонды.

- Стандартные. Налоговый вычет за рождение и содержание ребенка. Кстати, такие выплаты оформляются проще, самостоятельно обращаться в налоговую не потребуется и достаточно лишь подать заявление непосредственно работодателю.

Таблица. Виды вычетов, правовые основания для применения

| Вычеты | Основания для применения |

|---|---|

| Стандартные | Статья 218 НК РФ |

| Социальные | Статья 219 НК РФ |

| Имущественные | Статья 220 НК РФ |

| Профессиональные | Статья 221 НК РФ |

Инвестиционные вычеты получить не удастся (для них потребуется наличие индивидуального инвестиционного счета, доход с которого не уплачивается работодателем).

Если гражданин не знает, имеет ли он право на получение налогового вычета, то он может записаться на консультацию в ФНС и прояснить этот вопрос у инспектора

Получение вычета с нескольких трудовых договоров

Бывает и такое, что гражданин работает сразу на несколько организаций, то есть у него 2 или более работодателей. Может ли он одновременно получать вычет с каждого? Начиная с 2014 года такая возможность действительно существует. Более того, сам налогоплательщик имеет возможность распределить размер выплат по каждому из них самостоятельно (это касается ведь только удерживаемых с заработной платы налогов). Однако получить 2 копии справок, подтверждающих право на получение вычета, через онлайн-портал сейчас невозможно. Придется лично обращаться в региональное представительство налоговой по месту регистрации и индивидуально с инспектором решать этот вопрос. Также от каждого работодателя необходимо получить форму 2-НДФЛ.

Общая информация

Некоторые траты, понесённые налогоплательщиком за отчётный период, можно обозначить и возместить, подав прошение в налоговую на снижение величины итогового сбора. Одну из таких групп издержек составляют соцвычеты, оформляемые с участием налогового агента.

Некоторые траты, понесённые налогоплательщиком за отчётный период, можно обозначить и возместить, подав прошение в налоговую на снижение величины итогового сбора. Одну из таких групп издержек составляют соцвычеты, оформляемые с участием налогового агента.

При оформлении вычета ФНС уменьшает величину дохода, облагаемого сбором, или же проводит возврат ранее уплаченной суммы.

Налог на подоходный налог, перечисляемый за наемных работников, как правило, полностью вычисляет и переводит сам наниматель. В данном качестве может выступать любое лицо, имеющее право на привлечение персонала:

- ИП;

- юридическое лицо;

- нотариус.

Условия оформления

Есть ряд условий, касающихся оформления вычета:

Есть ряд условий, касающихся оформления вычета:

- Возврату подлежит не весь налог, а часть уплаченной суммы. Зависит же она от размера выплаченного сбора;

- Соцвычет можно получить только по определённой группе расходов;

- Для возврата средств нужно сначала подготовить и сдать декларацию за отчётный год, приложив к ней ряд сопутствующих документов.

Важно! Максимально возможная сумма, которую можно вернуть с социальных платежей, составляет 120 000 рублей за год.

Основные виды

Соцвычеты можно подразделить на следующие группы, основываясь на понесённые плательщиком расходы:

Соцвычеты можно подразделить на следующие группы, основываясь на понесённые плательщиком расходы:

- на благотворительность;

- на оплату обучения;

- на приобретение лекарств и получения лечения;

- на добровольное пополнение пенсионных накоплений;

- за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации.

Учитываются и затраты на страхование жизни и здоровья, но только если такой договор заключается по собственному усмотрению. Само страховое соглашение должно действовать не меньше 5 лет. Если же сам налоговый агент проводит данную операцию (например, оформляя автострахование), такие расходы не засчитывают.

Законные основания

Регламентирована процедура в статье НК. В ней перечислили причины, позволяющие получить вычет, а также закреплена обязанность агента предоставить гражданину все варианты возмещения уплаченных средств.

Регламентирована процедура в статье НК. В ней перечислили причины, позволяющие получить вычет, а также закреплена обязанность агента предоставить гражданину все варианты возмещения уплаченных средств.

В статье НК обозначены сроки передачи декларации и направления запрос на возврат средств.

Внимание! С 2016 года заявку на получение соцвычета нужно отправлять через работодателя. Однако стоит отметить, что работодатель не предоставляет социальные вычеты на суммы пожертвования и на расходы по прохождению независимой оценки своей квалификации

Это делает самостоятельно сам налогоплательщик путем предоставления декларации 3-НДФЛ с приложением подтверждающих документов в ФНС по месту регистрации налогоплательщика по окончанию налогового периода. Скачать для просмотра и печати:

Кто является налоговым агентом

Налоговыми агентами (согл. ст. 24 и 226 НК) признаются юридические и физлица, которые трудоустраивают граждан и выплачивают за них налоги. Их обязанности сводятся к следующему:

Налоговыми агентами (согл. ст. 24 и 226 НК) признаются юридические и физлица, которые трудоустраивают граждан и выплачивают за них налоги. Их обязанности сводятся к следующему:

- расчёт, удержание и перечисление обязательных сборов;

- ведение отчётности, отражающей установленные и уплаченные сборы;

- оповещение ФНС по месту учёта о невозможности уплаты налога и величине задолженности у плательщика;

- передача требуемой документации от работника к налоговой службе.

Агенты направляют всю необходимую документацию за работника в ФНС, и на её основе определяет величину начисляемых платежей.

Важно! Все платёжные свидетельства должны храниться не меньше 4 лет.

Как возвращают средства?

Налоговый вычет – это частичная финансовая компенсация (со стороны государства) с уплаченных гражданином налогов. Если получение этих средств выполняется через работодателя, то он вместо перевода средств по НДФЛ в пользу налоговой (бюджета) эту часть денег выдает непосредственно работнику вместе с заработной платой.

Статья 359. Налоговая база (ФЗ № 146)

Единственный нюанс: средства выдаются не одним платежом, а разделяются на равные части и могут выплачиваться на протяжении неопределенного периода времени (зависит от заработной платы, которая влияет на уплачиваемый размер налога по НДФЛ того или иного сотрудника).

При получении компенсации через работодателя размер заработной платы будет увеличен на 13%. Это те средства, которые налогоплательщик до этого платил в пользу государства (деньги автоматически удерживались с зарплаты)

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ. В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

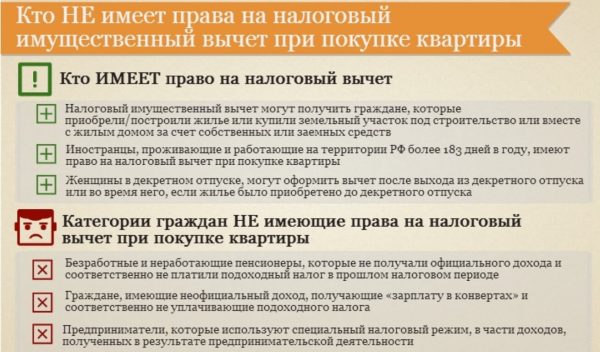

Налогоплательщики, купившие в отчетном периоде жилье, получают право на получение налогового вычета. Для того чтобы воспользоваться этой возможностью, необходимо соблюдение следующих условий:

- Наличие в отчетном периоде дохода, с которого уплачивался НДФЛ по ставке 13%. Исключение составляют дивиденды. Получить налоговые вычеты по этому виду доходов не представляется возможным.

- Приобретение квартиры за собственные деньги или на средства кредитной организации, выданные на цели ипотечного кредитования.

- Расположение жилья на территории РФ.

- Отсутствие взаимозависимости между участниками сделки. Имеются в виду сделки между супругами, родителями и детьми и т. д.

О том, какие правила сейчас действуют для вычета на покупку жилья, читайте в этом материале.

Для возмещения налогового вычета при покупке квартиры налогоплательщику придется собрать достаточно обширный комплект бумаг. В него войдут следующие документы для налогового вычета за покупку квартиры:

форма налоговой декларации 3-НДФЛ;

ОБРАТИТЕ ВНИМАНИЕ! Декларация 3-НДФЛ за 2019 год подается по новой форме

- копия паспорта налогоплательщика (страниц с основной информацией и пропиской);

- справка 2-НДФЛ (обязательно оригинал);

ВАЖНО! В случае если налогоплательщик в отчетном периоде трудился у нескольких работодателей, ему следует подать справки со всех мест работы. договор купли-продажи (договор долевого участия);

договор купли-продажи (договор долевого участия);

См. также какие документы нужны для имущественного вычета участнику ЖСК.

- платежные документы (оригиналы или правильным образом заверенные платежные поручения, расписки, квитанции об оплате);

- выписка из ЕГРН о государственной регистрации права собственности на квартиру (заверенная копия);

- акт приема-передачи жилья.

ВАЖНО! Если квартира приобретена в рамках долевого участия, то по понятным причинам документов о госрегистрации у заявителей еще нет. В таких обстоятельствах налоговую инспекцию устроит акт приема-передачи квартиры

При оформлении обычной покупки без дополнительных условий такой акт не обязателен, поэтому может в налоговый орган и не представляться.

Когда квартира приобретается с привлечением ипотечного кредита, налоговикам дополнительно придется представить:

- копию кредитного договора;

- справку об удержанных процентах, выданную кредитовавшей вас организацией (она необходима для получения вычета на погашение процентов по ипотеке).

Если квартира оформляется в общую собственность супругов, то дополнительно придется подать:

- копию свидетельства о браке;

- заявление об определении долей.

В ситуации, когда приобретенная квартира оформлена на несовершеннолетнего ребенка, в инспекцию также необходимо сдать:

- свидетельство о рождении ребенка;

- заявление об определении долей.

Для подтверждения расходов, связанных с разработкой проектно-сметной документации, приобретением строительных и отделочных материалов, а также услуг по отделке и ремонту квартиры, в ИФНС представляются:

- копии договоров на вышеуказанные услуги;

- копии чеков и квитанций об оплате.

ВАЖНО! Все копии документов необходимо заверить. В данном случае нотариального заверения не требуется, и это можно сделать самому

Для получения налогового вычета при покупке квартиры — 2019, 2020 документы, представляемые с целью подтверждения вычета по истечении года, подаются в инспекцию вместе с декларацией. Крайний срок подачи декларации, если она только на вычет, не установлен. Контролеры в течение 3 месяцев проводят камеральную проверку.

В это время они могут потребовать от вас пояснения или документы (оригиналы документов) по возникшим вопросам. По истечении этого срока налоговики обязаны дать вам ответ об удовлетворении права на вычет либо отказе в нем. В любом случае вы получите письмо о принятом решении. Если ответ положительный, подавайте заявление о возврате с указанием банковских реквизитов. В этом случае срок получения налогового вычета при покупке квартиры составляет 1 месяц с момента подачи вами заявления (п. 6 ст. 78 НК РФ).

При получении налогового вычета при покупке квартиры сроки выплаты можно сократить, если подать заявление на возврат одновременно с декларацией. В этом случае, если у вас нет недоимки по налогам, осуществить возврат указанной суммы налога инспекция обязана в течение 1 месяца с момента завершения камеральной налоговой проверки, то есть через 4 месяца после подачи декларации и заявления.

Какие налоговые вычеты можно получить у налогового агента

В НК приведены разные виды вычетов:

В НК приведены разные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- перенос убытков на будущие отчетные периоды (возможен при наличии ценных бумаг, ранее проведённых срочных сделок);

- инвестиционные.

Величина положенных соцвычетов зависят от основания, которое даёт право на возврат части средств:

- с благотворительности можно возместить до 25% от расходов;

- с оплаты за образовательные услуги — до 50 000 рублей с каждого обучающегося;

- с допвзносов в страховые фонды и с оплаты за лечение размер вычета определяется на основании фактических расходов.

Внимание! Независимо от количества причин, дающих право на возврат средств, и понесённых издержек, больше 120 000 рублей за отчётный период ФНС не возвращает. Прошение о возврате части средств может быть подано от любого гражданина, который в отчётный период понес издержки, дающие право на вычет определённой части

Прошение о возврате части средств может быть подано от любого гражданина, который в отчётный период понес издержки, дающие право на вычет определённой части.

Новое право и как им воспользоваться

Вычетам по подоходному налогу в НК РФ посвящена статья 220. Уже три года она содержит возможность для плательщиков возместить НДФЛ с помощью налогового агента, на которого человек работал или продолжает это делать. То есть получал от него доход за вычетом налога.

Причем человек не ограничен правом выбора одного своего нанимателя. Их может быть несколько. Когда появилось право на вычет по имуществу, тоже не имеет значения.

Но чтобы прийти к работодателю за вычетом, нужно получить из налоговой инспекции справку-подтверждение, что такое право действительно есть. Ответ будет положительным, когда налоговики по официальным и своим каналам (документам, базам) сверят, что у человек стабильно получал доход и отчислял с него в нужном размере НДФЛ.

Как известно, право на вычет НДФЛ по имуществу нужно подтвердить документально. Первой ступенью на этом пути и станет заявление на получение уведомления о подтверждении права на данные вычеты.

Проблема в том, что все эти три года ФНС затягивала с принятием бланка заявления о подтверждении права на осуществление уменьшения перечисленного в казну НДФЛ. Поэтому люди, зачастую, не понимали, что именно нужно указывать в заявлении и нужно ли прикладывать какие-либо подтверждающие документы.

Ситуация поменялась после издания налоговой службой письма от 6 октября 2016 года № БС-4-11/18925. В нем она привела свой вариант заявления на подтверждение права уменьшения НДФЛ. Его номер по Классификатору налоговых документов – 1150074.

Сразу уточним, что это бланк всего лишь рекомендован налоговиками. А значит – нет надобности строго следовать ему. Но придерживаться всё же советуем.

В каком размере можно получить вычет при покупке квартиры?

- заполнить налоговую декларацию (по форме 3-НДФЛ);

- получить справку 2-НДФЛ из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год;

- подготовить копии документов, подтверждающих право на жильё;

- подготовить копии платежных документов, которые подтверждают факт уплаты денежных средств за объект недвижимости;

- написать заявление на возврат подоходного налога;

- весь пакет документов вместе с налоговой декларацией 3-НДФЛ отнести в ИФНС по месту жительства;

- ожидать возврата налога в течение 4 месяцев.

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома)

Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами

При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г.

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику.

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

Если квартира куплена больше 3 лет назад, но вычет по ней вы не получали, вы вправе это сделать впоследствии. Срок давности на вычет законодательством не установлен. Однако помните, что вернуть налог можно не более чем за 3 предыдущих года. За более давние периоды возврат невозможен в силу ст. 78 НК РФ. Например, в 2020 году можно подать декларации и получить вычет за 2019, 2018 и 2017 годы.

Родители могут увеличить вычет до максимального, получив его за своего несовершеннолетнего ребенка.

Согласие ребенка на налоговую льготу не нужно. Ребенок, за которого получили льготу, сохраняет право на собственный налоговый вычет при покупке квартиры после совершеннолетия. Чтобы оформить льготу на недвижимость несовершеннолетнего, понадобятся еще два документа: свидетельство о рождении ребенка и заявление о распределении долей между супругами. Заявление нужно, если недвижимость родителей с ребенком совместная.

Какова величина налогового вычета

1. 2 млн руб. на приобретение жилья.

См. также «Каков размер НДФЛ-вычета, если стоимость квартиры в ДДУ разбита на части?».

Кроме того, разрешается учесть следующие виды затрат:

- на оплату проектно-сметной документации;

- покупку стройматериалов и материалов, использующихся для отделки;

- оплату услуг, работ по строительству и отделке.

Особенности вычета таковы, что оформить его может отдельно каждый супруг, в случае если квартира — совместная собственность. Кроме того, с 1 января 2014 года описываемый вычет может быть предоставлен на несколько объектов. Однако общий объем вычета все равно не должен превышать 2 млн руб.

ВАЖНО! Вы можете получить вычет и в том случае, если квартира оформляется на вашего несовершеннолетнего ребенка. При этом ограничение в 2 млн руб

тоже имеет место. В будущем ваш ребенок тоже сможет воспользоваться вычетом при покупке жилья. Ограничений для него не предусмотрено.

Рассмотрим наглядный пример.

Пример 1

Супруги Федоровы А. В. и В. Д. официально трудоустроены, их месячная зарплата равна 70 000 и 40 000 руб. соответственно. В 2019 году они купили за собственные деньги квартиру за 2 700 000 руб., а также стройматериалы на 500 000 руб. Помимо этого, они заключили договор на услуги по отделке квартиры, стоимость которых составила 400 000 руб.

Согласно действующему законодательству максимальная сумма налога, которую могут вернуть семье Федоровых, — 520 000 руб. ((2 000 000 руб., положенных мужу, 2 000 000 руб., положенных жене,) × 13%).

Сколько они смогут вернуть в 2020 году? Итак, Федоровы А. В. и В. Д. за 2019 год получили следующую годовую зарплату: 840 000 руб. муж (70 000 руб./мес. × 12 мес.) и 480 000 руб. жена (40 000 руб./мес. × 12 мес.). Ими был уплачен НДФЛ в размере 109 200 тыс. руб. (840 000 × 13%) и 62 400 руб. (480 000 × 13%) соответственно.

Оставшуюся налоговую сумму 289 900 руб. (461 500 – 171 600) они вправе получить в последующих налоговых периодах (в 2020, 2021 году и т. д.).

Отметим также, что у них остается возможность оформить вычет на 400 000 руб. (4 000 000 руб. – 3 600 000 руб.), если они купят еще одну квартиру.

2. 3 млн руб. на погашение процентов по ипотеке, в случае если жилье приобреталось с привлечением кредитных средств. В данном случае вы можете дополнительно рассчитывать на получение до 390 000 руб. (3 000 000 × 13% = 390 000). Но использовать такой вычет можно будет только по одному объекту жилья.

Пример 2

Доход Зайцева И. И., с которого он уплачивает НДФЛ, в месяц составляет 180 000 руб. За 2019 год он заработал 2 160 000 руб. и уплатил НДФЛ в сумме 280 800 руб.

Итак, какую сумму налога он может вернуть в 2020 году?

Во-первых, он может возместить уплаченный налог, используя имущественный вычет на приобретение квартиры. Сумма возмещения будет равняться 195 000 руб. (1 500 000 млн × 13%).

Во-вторых, он вправе возместить часть уплаченного налога, используя вычет на погашение процентов по ипотеке, в размере 85 800 руб. (280 800 – 195 000), а остаток в 39 200 руб. (125 000 – 85 800) он сможет возместить в 2020 году.

В заключение отметим, что в дальнейшем Зайцев И. И. может оформить еще один вычет при приобретении другой квартиры. У него еще осталось 500 000 руб. (2 000 000 – 1 500 000).

О нюансах при получении вычета за квартиру индивидуальным предпринимателем читайте в материале «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Как подготовить и заверить документы

Декларация 3-НДФЛ и заявление подаются в оригинале. Мы также рекомендуем подавать оригинал справки 2-НДФЛ, справки банка об уплаченных за год процентах и выписки из банка. Что касается остальных документов, то нужно подавать либо оригинал документа, либо нотариально заверенную копию, либо копию, заверенную самостоятельно.

В последнем случае мы рекомендуем подавать декларацию лично (не по почте) и взять с собой в налоговую инспекцию оригиналы документов. Сотрудники инспекции могут проверить соответствие копий оригиналам и проставить на копиях подтверждающие отметки. Поданные документы не возвращаются, поэтому мы рекомендуем подавать копии документов в случае, когда это допускается, чтобы оригиналы сохранить себе.

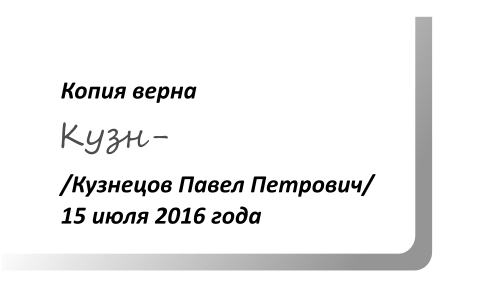

При заверении копий самостоятельно, такое заверение должно включать фразу «Копия верна», Вашу подпись, расшифровку подписи (лучше фамилия, имя, отчество полностью), дату заверения.