Премия полагается за труд, но не только

Премия является стимулирующей выплатой, входящей в состав вознаграждения за труд. Если на предприятии применяется премиальная система оплаты, то премия будет неотъемлемой частью заработанных сотрудником денег, вне зависимости от того, как именно он работал. Все зависит от того, как данная ситуация была отрегулирована во внутренних нормативных актах компании: трудовых договорах, коллективном договоре, специально созданном Положении о премировании и т.д.

Однако существуют особые виды выплат, осуществляемые не на постоянной основе, например, вознаграждение, выплаченное сотрудникам, участвовавшим в оказавшемся успешном проекте, либо денежные выплаты к каким-либо праздникам. Заранее их предусмотреть нельзя, следовательно, и прописать их регламент в локальных актах тоже не представляется возможным.

Налогообложение премий, относящихся к плановой и внеплановой группам, существенно отличается, поскольку они проходят по различным бухгалтерским статьям.

Незаконное начисление премий и ответственность за это

К числу незаконных относят премии, которые руководитель работодателя начисляет сам себе, нарушая при этом:

- установленное законодательством требование формирования достоверной бухотчетности путем поощрения искажения ее данных для получения показателей, дающих право на выплату премии;

- условия начисления премии, установленные в отношении него в локальном нормативном акте или отраженные в его трудовом договоре;

- ограничение по размеру премии, определенное для него собственником в части принятия самостоятельного решения о премировании;

- прямой запрет на такое начисление, если возможность принятия решения о премировании самого себя ему не предоставлена.

Незаконная премия наносит прямой материальный ущерб собственнику, и в этом ущербе явно усматривается вина (умысел) руководителя. Поэтому для него негативные последствия будут иметь место. Например, в отношении руководителя становятся возможными:

- требование возмещения причиненного ущерба (ст. 277 ТК РФ);

- увольнение по инициативе собственника (п. 9 ст. 81 ТК РФ);

- уголовная ответственность, связанная со злоупотреблением доверием (ст. 159 УК РФ) или полномочиями (ст. 201 УК РФ).

Причем несколько видов ответственности могут быть применены одновременно.

Как рассчитать премию за риск

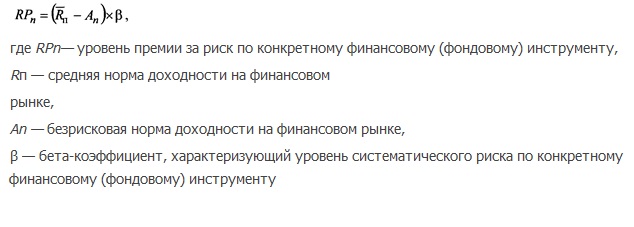

Первый вопрос, который встает перед начинающим инвестором, – как определить уровень премии за риск, которую должен давать актив. Не зная этого показателя, нельзя точно сказать, является ли соотношение риск/доходность приемлемым. А без этого сложно оценить целесообразность открытия позиции. Разные источники приводят различные формулы расчета. Приведу в пример такую:

При взгляде на нее может возникнуть два вопроса. Первый из них: какое значение должно быть использовано в качестве Rn – средней нормы доходности? Приведу несколько цифр, каждый инвестор сам решит, на какую ему ориентироваться.

Согласно данным по индексу MSCI World, среднегодовая доходность мирового рынка за последние 15 лет составила 5,8 %. Аналогичный показатель для российского рынка – индекс MSCI Russia. За 15 лет, с 2005-го по 2020-й он вырос с 494,34 до 711,72 пунктов, т. е. на 3% в год. Индекс Московской биржи за аналогичный отрезок времени показывает средний рост 29% в год. Динамика индекса корпоративных облигаций RUCBITR – 15,78% в год.

Зачем нужно считать премию за риск

Определять премию за риск для каждого инструмента перед его покупкой необходимо для того, чтобы соотнести ее величину с оптимальной. Принято считать, что чем меньше предлагаемая рынком премия за риск, тем менее целесообразна покупка активов с невысокой надежностью. При этом на рынках может наблюдаться тенденция как к увеличению этого показателя, так и к его уменьшению. Во втором случае говорят о снижении стандартов инвестирования в погоне за прибылью.

Ниже на рисунке представлены соотношения котировок фондов, следующих за индексами S&P 500 и S&P 500 Low volatility. Второй из них традиционно считается более надежным инструментом, что следует из названия – «Низковолатильный». Однако временами его доходность превышает показатели первого.

Особенность понятия «премия за риск» в том, что рассчитать ожидаемую доходность облигации к погашению довольно просто. Определить величину дополнительной прибыли от владения акцией гораздо сложнее. Заранее предсказать, насколько изменится ее цена к определенной дате, невозможно. Поэтому используют различные методики, по которым делают приблизительный расчет. Среди них способы, перечисленные ниже.

- Экспертная оценка. Главный недостаток – часто завышенные, оптимистичные показатели.

- Анализ мультипликатора P/E – чем быстрее окупится вложение, тем ниже его риск.

- Моделирование аспектов предложения. Оценивается финансовая история эмитента, в том числе темпы увеличения его чистой прибыли, прирост капитала, дивидендная политика.

- Анализ доходности за предыдущий период. Является крайне неточным, поскольку не учитывает многие факторы риска. Хорошо известна цитата, ставшая среди инвесторов важным правилом: высокая доходность в прошлом не гарантирует такой же прибыли в будущем.

Разберём на реальных примерах. По состоянию на конец февраля 2020 г. наибольшая доходность к погашению среди «мусорных» облигаций составляла 13,6%. ОФЗ с примерно равным сроком обращения давали возможность получить 5,67%. Премия за риск – около 8%. При этом российский рынок уже знает примеры дефолта эмитентов третьего эшелона. Купив облигацию компании с высоким кредитным рейтингом, можно было рассчитывать на доходность максимум 8,06%. То есть, в этом случае инвесторы соглашаются на премию в 3,5 раза меньше, так как вероятность потери вложений многократно снижается. Индекс MOEX Blue Chips за 2019 г. вырос на 32%. Соответственно, вложившийся в него инвестор получил «годовую» премию 26,33%.

Что касается американского рынка, то на момент написания статьи ставка эталонного безрискового актива – десятилетних казначейских облигаций – составила 1,163%. Это связано с глубокой коррекцией рынка, вызванной распространением коронавируса. Еще в начале февраля 2020 г. этот показатель составлял 1,653%. Доходность же S&P500 составила порядка 20%. То есть, американский инвестор, отдающий предпочтение акциям вместо гособлигаций, требует меньшую премию за риск, чем российский биржевой игрок.

Роль премии в оплате труда

Премия является одним из видов стимулирующих (поощрительных) выплат, которые, в свою очередь, входят составной частью в зарплату работника (ст. 129 ТК РФ). Наличие такой составной части в оплате труда у конкретного работодателя не является обязательным. Но обычно в ней оказываются заинтересованными обе стороны трудовых отношений:

- работник, потому что получение премии увеличивает его реальный доход;

- работодатель, поскольку премирование позволяет влиять на заинтересованность работника в результатах своего труда, а депремирование (лишение премии) служит дополнительной мерой воздействия на лицо, совершившее дисциплинарный проступок.

Доля стимулирующих выплат в оплате труда не регламентирована законодательно и может составлять достаточно большую часть зарплаты. При этом возможность их получения часто связывается с общими результатами работы работодателя.

По частоте выплат премии могут быть:

- систематическими, имеющими определенную периодичность (месяц, квартал, год), правила начисления которых отражены во внутренних документах работодателя, регламентирующих вопросы оплаты труда;

- разовыми (единичными), повод выплаты которых и размер утверждаются приказом руководителя работодателя.

По назначению премии делятся на выплаты:

- производственного характера — напрямую связанные с трудовыми достижениями и учитываемые в расходах, уменьшающих базу по прибыли;

- непроизводственного характера — не увязываемые с трудовыми показателями и относимые за счет чистой прибыли (письма Минфина РФ от 09.07.2014 № 03-03-06/1/33167, от 24.04.2013 № 03-03-06/1/14283).

О том, на какие стимулирующие выплаты страховые взносы можно не начислять, читайте в материале «Облагается ли премия страховыми взносами».

Налоги на премии, не предусмотренные локальными актами организации

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Этот вид бонусов назначается на основании распоряжения (приказа) руководства, с которым в обычном порядке необходимо ознакомить под роспись сотрудников, поименованных в нем.

Бухгалтерское отражение этих выплат будет различным в зависимости от источника средств на их начисление:

- расходы по обычным видам деятельности;

- прочие расходы.

А если регламентировать эти выплаты?

Чтобы уменьшить налоговую базу, предприниматели могут учесть нерегулярные выплаты в локальных актах. Например, в документах можно указать регулярные выплаты сотрудникам бонусов к 8 марта или Новому году, по достижению юбилейной даты и т.п. Такие премии нельзя назвать производственными, но при определенной «благосклонности» налоговиков можно обосновать их как стимулирующие.

Даже в такой ситуации на суммы этих выплат начисляется НДФЛ и обязательные страховые взносы.

Тем не менее законодательно разовые премии, назначаемые не за трудовые показатели, не могут включаться в расходы на прибыль, поэтому не исключен риск судебного спора с налоговиками с неизвестным исходом.

СОВЕТ РАБОТОДАТЕЛЮ. Во избежание налогового риска максимальное число выплат сотрудникам нужно регламентировать как оплату за труд, правильно обосновывая это в трудовом (коллективном) договоре и/или Положении о премировании. Можно включить в эти документы удобную формулировку «Работодатель оставляет за собой право поощрять работника на свое усмотрение».

Налоги на стимулирующие выплаты

Рассмотрим налогообложение премиальных первой группы, признанных НК РФ частью оплаты труда и зафиксированных в качестве таковых в локальной документации организации.

Эти средства уменьшают налоговую базу работодателя по налогу на прибыль. У работодателя есть также право (не обязанность!) применить к этим выплатам регрессивные ставки по ЕСН (единому социальному налогу).

С точки зрения работника, премия является доходом, поэтому и подлежит обязательному обложению НДФЛ. Существует несколько исключений, когда выплаты в пользу сотрудника не будут входить в налоговую базу по НДФЛ:

- работник получил международную премию;

- премия назначена за особые достижения;

- премия присуждена работнику высшими должностными лицами;

- сумма выплаты меньше 4000 руб. в год (тогда она расценивается не как премия, а как подарок – ст. 217 НК РФ).

Кроме НДФЛ, с прибыли, как с части дохода, взимаются обязательные отчисления в Пенсионный фонд, ФСС и ФОМС. Прибыли, входящие в группу исключений, то есть освобожденные от подоходного налога, не считаются базой и для уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Оформление бухгалтерских документов датируется не днем начисления премиальных по документам, а днем, когда средства выданы сотруднику на руки

Виды премирования

Премиальные выплаты бывают периодическими (ежемесячными) или разовыми. Периодические носят постоянный характер, начисляются каждый месяц, зависят от качества или количества выполняемой работы, достигнутых результатов деятельности предприятия. Устанавливаются такие премии, как правило, как процент к окладу (тарифной ставке). Но не существует ограничений по назначению таких выплат в фиксированном денежном эквиваленте.

Единовременная премия устанавливается за выполнение какого-то определенного производственного задания или, например, по результатам года.

Кроме премиальных начислений, связанных с производственными показателями, в положении об оплате труда организация вправе предусмотреть порядок единовременных выплат социального характера, например, на юбилей или к профессиональному празднику. Платятся ли налоги с премии сотрудникам, зависит от характера начисления.