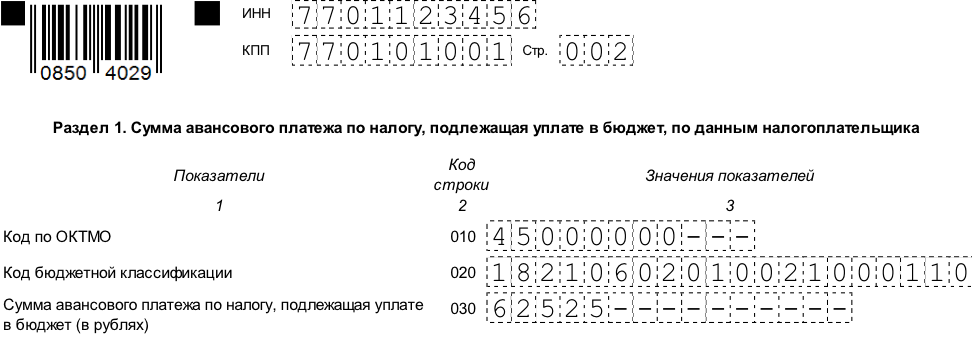

Раздел 1

Заполнение этого раздела завершает работу над расчетом. Он содержит сведения об итоговых суммах авансовых платежей по налогу на имущество, подлежащих уплате в бюджет.

Раздел состоит из нескольких блоков строк. В каждом блоке указана сумма налога, подлежащая уплате по конкретному коду ОКТМО. В целом раздел содержит информацию о платежах по кодам муниципальных образований, подведомственных ИФНС, в которую подается расчет.

- По строке 010 указывается код ОКТМО.

- В строке 020 содержится КБК платежа.

- В строке 030 приводится сумма налога к уплате. Она рассчитывается путем суммирования значений из всех разделов 2 и 3 расчета по этому ОКТМО. Из разделов 2 берется разность строк 180 и 200, а из разделов 3 – разность строк 090 и 110. Таким образом, по каждому ОКТМО группируются платежи по всем видам имущества за вычетом льгот (если они установлены в данном регионе).

Сведения раздела 1 заверяются подписью ответственного лица.

Налог на имущество за 2018 год – срок уплаты

Налог на имущество за год – срок уплаты его юрлицами для разных регионов РФ различается. В то же время для физлиц действует единая дата. О том, с чем это связано, — в нашем материале.

Виды имущественных налогов по НК РФ

Установление правил для налога на имущество юрлиц

Правила применения налога на имущество физлиц

Уплата налога на имущество за год: сроки

Итоги

Виды имущественных налогов по НК РФ

Обложению налогами в России, согласно НК РФ, подлежит имущество следующих видов:

- транспорт (гл. 28) — налог по нему платят как юрлица, так и физлица;

- имущество, входящее в состав основных средств у юрлица (гл. 30) и являющееся как движимым, так и недвижимым;

- земля (гл. 31) — здесь плательщиками также оказываются как юрлица, так и физлица;

- недвижимость, принадлежащая физлицу (гл. 32).

Официально налогом на имущество при этом названы всего два платежа из перечисленных. Это налог на имущество организаций (гл. 30 НК РФ) и налог на имущество физлиц (гл. 32 НК РФ).

Все имущественные налоги относятся к числу либо региональных, либо местных.

Это приводит к тому, что правила их применения, опираясь в главных моментах на требования НК РФ, в то же время в существенной степени зависят от положений, установленных законами субъекта РФ или решениями муниципалитета. Последнее обусловливает индивидуальность применения каждого из имущественных налогов в конкретном регионе.

Установление правил для налога на имущество юрлиц

В отношении налога на имущество юрлиц НК РФ закрепляет следующие общие для территории России положения:

- описание объектов, облагаемых налогом;

- перечни необлагаемого и льготируемого имущества;

- виды используемых налоговых баз и правила применения их к определенным объектам;

- принципы установления объема налоговых баз;

- нюансы расчета базы для ситуаций неполного времени владения в периоде и принадлежности объекта к нескольким регионам;

- продолжительность налогового и отчетных периодов;

- максимально возможные значения применяемых ставок;

- порядок исчисления авансовых платежей;

- объем, виды и сроки сдачи налоговой отчетности.

Субъекту РФ предоставляется право:

- введения дополнительных (в сравнении с оговоренными в НК РФ) льгот и разработки условий для их применения;

- установления особенностей для определения налоговой базы, зависящей от кадастровой стоимости;

- конкретизации и дифференциации применяемых налоговых ставок;

- отказа от отчетных периодов;

- установления сроков уплаты авансов и налога по итогам года.

Юрлица должны самостоятельно определять величину налоговой базы (п. 3 ст. 376 НК РФ), рассчитывать подлежащие уплате суммы авансов (если регион не отказался от отчетных периодов) и налога по году (п. 2 ст. 383 НК РФ). Результаты вычислений налоговых платежей отражаются в налоговых расчетах (по отчетным периодам) и декларации, формируемой по году (п. 1 ст. 386 НК РФ).

Правила применения налога на имущество физлиц

Для налога, которым облагается имущество физлиц, в НК РФ тоже прописаны моменты общего для всей страны характера. Ряд из них имеет сходство с установленными для налога, исчисляемого юрлицами:

- объекты, подпадающие под налог;

- перечни лиц, не уплачивающих налог, и объектов, освобождаемых от обложения этим платежом;

- варианты налоговой базы и правила ее расчета для определенных объектов и ситуаций;

- максимальные значения налоговых ставок;

- правила исчисления величины налога для случаев неполного периода владения, наличия долевой собственности, возникновения/исчезновения права на льготу.

Так же, как и по налогу с юрлиц, у субъектов РФ/муниципалитетов есть право установления:

- дополнительных льгот;

- особенностей исчисления налоговой базы;

- конкретной величины применяемых ставок.

Но есть и отличия:

- отчетные периоды для налога с физлиц не предусмотрены;

- физлицом величина платежа не рассчитывается; эта обязанность возложена на налоговые органы, обязанные уведомить плательщика о размере предстоящих ему за прошедший год перечислений;

- установлен единый для России предельный срок для уплаты налога в бюджет.

То есть при наличии ряда общих правил применения налоги, исчисляемые по имуществу юрлиц и физлиц, имеют и принципиальные отличия в этих правилах.

Объект налогообложения, налоговая база и ставки

Расчет налога на имущество организаций производится, исходя из стоимости основных средств. Однако не все объекты ОС облагаются данным налогом. Перечень необлагаемых ОС приведен в статье 374 НК РФ:

- земельные участки;

- имущество, используемое для нужд обороны и охраны правопорядка;

- ядерные установки, применяемые для научных целей;

- объекты культурного наследия;

- космические объекты;

- отдельные категории судов;

- ОС, относящиеся к 1 и 2 амортизационным группам.

Определение налоговой базы осуществляется двумя способами:

- По кадастровой стоимости имущества, определяемой на 01 января налогового периода для следующих объектов:

- нежилые помещения, используемые для офисов, торговли, общественного питания (в т.ч. специализированные офисные и торговые центры);

- недвижимое имущество иностранных организаций;

- жилые дома (помещения), не учтенные как ОС.

- По среднегодовой стоимости – для всех остальных видов имущества, облагаемых налогом.

Право определения налоговых ставок предоставлено субъектам РФ. НК РФ только устанавливает их максимальный размер – 2,0% для «кадастровых» объектов и 2,2% — для всего остального облагаемого имущества. Кроме того, существуют еще льготные ставки для следующих объектов:

- магистральных трубопроводов и линий электропередачи – 1,9%;

- железнодорожных путей общего сообщения -1,3%;

- магистральных газопроводов, объектов добычи, производства и хранения гелия – 0%.

Таким образом, расчет налога на имущество организаций в 2018 г. зависит от категории объектов. Рассмотрим подробнее каждый из вариантов расчета.

Правила заполнения расчета авансового платежа по налогу на имущество за 3 квартал 2018г.

Расчет состоит из следующих разделов:

- Титульный лист.

- Раздел 1, содержащий сведения о суммах авансового платежа, подлежащих перечислению в бюджет.

- Раздел 2, в котором производится расчет авансовых платежей, исходя из средней стоимости объектов.

- Раздел 2.1 в котором расшифровывается информация об объектах недвижимости, облагаемых налогом на имущество на основе их средней стоимости.

- Раздел 3, в котором приводятся сведения об объектах, облагаемых по кадастровой стоимости и расчет авансового платежа по ним.

Российские организации и иностранные компании, работающие через постоянные представительства, должны сдавать все листы расчета. При отсутствии показателей в соответствующих полях проставляется прочерк. В сокращенной форме (титульный лист, раздел 1 и раздел 3) расчет могут сдавать только иностранные компании в отношении объектов, не связанных с деятельностью через постоянные представительства.

Рассмотрим правила заполнения отдельных листов в том порядке, в каком это происходит на практике.