Заполнение Аванса по налогу на имущество

Расчет по авансовому платежу по налогу на имущество должен быть представлен в следующем составе:

- титульный лист, где заполняется данные по учреждению;

- раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

- раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

- раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

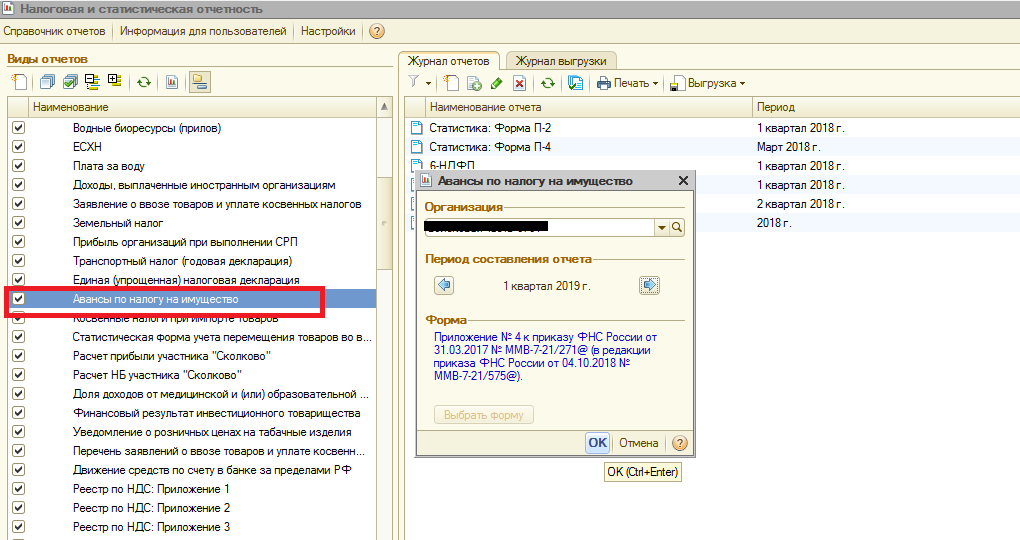

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» – «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

- номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее – если оформляете корректировочный);

- отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

- форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением №2 к Порядку заполнения расчета);

- по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

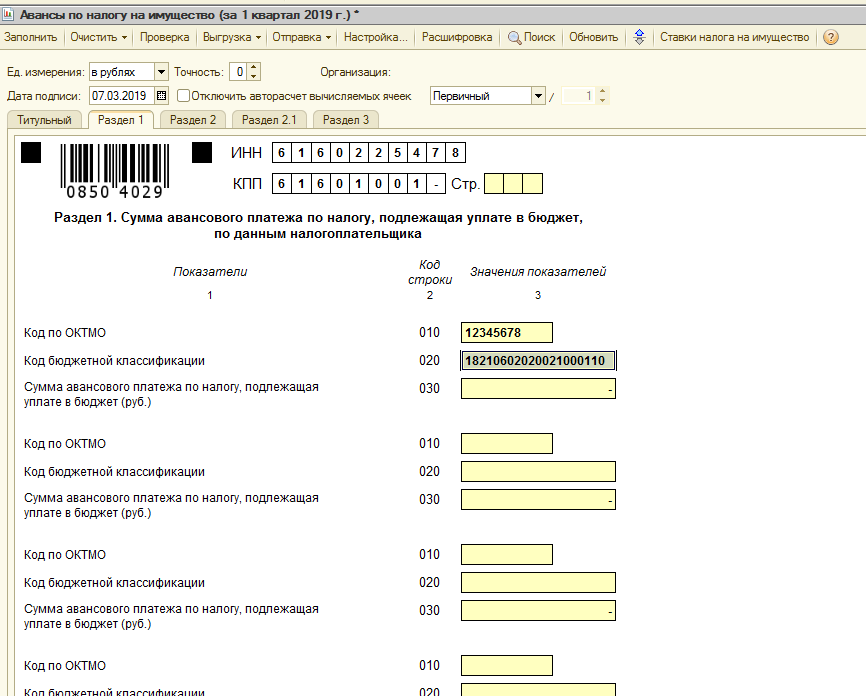

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

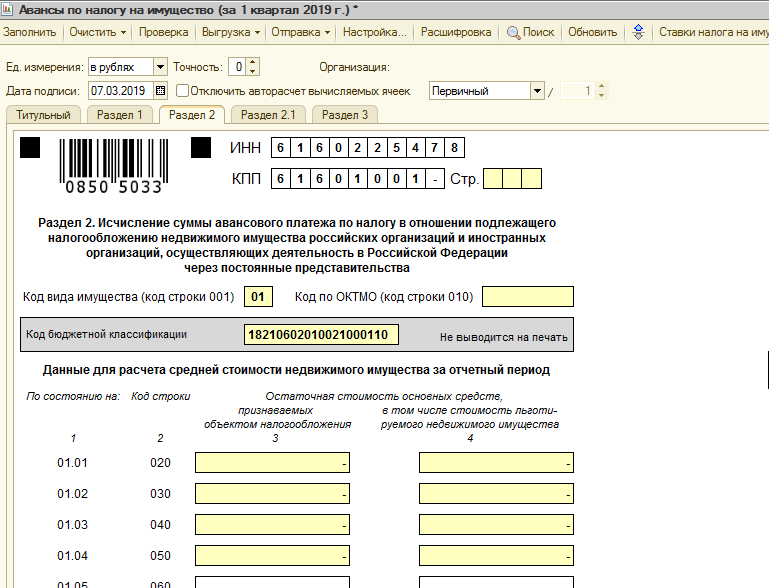

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

-

- имущество, налог по которому уплачивается по местонахождению организации;

- имущество каждого обособленного подразделения с отдельным балансом;

- недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

- имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019.

Анастасия Хахулина, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Расчет авансов по налогу на имущество – бланк

Новая форма авансового расчета утверждена ФНС в Приказе № ММВ-7-21/271@ от 31.03.17 г. (в ред. – от 04.10.18 г.). В Приложении 4 приведен расчет, в Приложении 1 – декларация, а в Приложениях 3, 6 – порядок заполнения документов.

Отправить расчет нужно в ту налоговую инспекцию, по адресу которой находятся недвижимые объекты (п. 1 стат. 386 НК). Если имущество относится к составу ЕСГ (Единая система газоснабжения), форма подается по адресу фактического нахождения таких объектов. Когда речь идет об обособленных подразделениях с отдельным балансом, отчитаться нужно в ИФНС, где обособка поставлена на учет.