Начисляем премию от фактического заработка

Наиболее понятным, достаточно простым и не требующим дополнительной обработки данных начисления при последующем применении является расчет премии в процентах от фактического заработка. Он позволяет непосредственно при начислении премиальных учесть фактически отработанное работником за период премирования время (поскольку фактический заработок зависит от отработанного времени), что впоследствии окажется важным для учета этих начислений в расчете величины среднего заработка.

О том, когда требуется делать расчет величины среднего заработка и как этот расчет осуществляется, читайте в статье «Как рассчитать среднемесячную заработную плату (формула)?».

Для этого способа оценки величины премиальных положением о стимулирующих выплатах могут устанавливаться 2 варианта определения фактического заработка:

- как весь объем фактической зарплаты, начисленной за период премирования;

- как средняя за месяц заработная плата, рассчитанная по данным квартала премирования.

Для осуществления расчета премии по первому варианту необходимо просуммировать всю заработную плату работника, фактически начисленную ему за все месяцы расчетного квартала, включив в эту зарплату также и суммы ежемесячных премий. А затем умножить получившуюся величину на тот процент, который указан в положении о стимулировании как применяемый к квартальной премии соответствующего вида.

Для расчета по второму варианту процент, относящийся к соответствующей премии, нужно будет применить к расчетной величине средней месячной заработной платы за квартал премирования. Значение средней зарплаты за месяц в таком случае получают путем деления на 3 общей суммы заработной платы работника, фактически начисленной ему за все месяцы расчетного квартала, с включением в общую сумму и ежемесячных премий.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Квартальная премия: расчет за фактически отработанное время в том случае, если работник трудился по сдельной системе сверхурочно

В том случае, если работник получает сдельную заработную плату, произвести расчет исходя из фактически отработанного времени не получится. Для определения размера премии необходимо использовать сведения о размере заработка, исчисленного исходя из объема произведенной работником продукции в отчетном квартале. После того как размер сдельного заработка будет подсчитан, можно произвести расчет квартальной премии с использованием формулы П = З × С, приведенной выше.

Довольно часто на практике затруднения вызывает вопрос о том, как начисляется квартальная премия, если в отчетном квартале работник трудился сверхурочно. В соответствии со ст. 191 ТК РФ, премия является мерой поощрения работников, добросовестно выполняющих свои трудовые обязанности. При этом ее размер и порядок начисления должны быть установлены работодателем самостоятельно и закреплены в локальных нормативных актах предприятия.

Порядок определения размера стимулирующих выплат за сверхурочную работу также не регулируется законодателем и определяется исключительно руководством предприятия или организации. Отказ работодателя от начисления таких премий не является нарушением действующего трудового законодательства и не влечет за собой никаких санкций со стороны контролирующих органов.

В том случае, если работодатель все же предусматривает возможность начисления премий по результатам сверхурочной работы, порядок расчета их размера будет абсолютно идентичен процедуре определения суммы поощрения за деятельность, которая велась в основное рабочее время.

Как влияет на средний заработок и отпускные

При расчете среднего заработка сотрудника учитываться должны все начисленные на протяжении расчетного времени премии. Исключением из данного правила являются годовые премии, считающиеся в составе средней зарплаты независимо от того, когда они фактически были начислены.

Учет ежемесячных премий и тех, которые начисляются за более продолжительный период, производится по-разному. В частности, средний заработок может включать в себя квартальные премии, которые были начислены за расчетный период.

В случае не выработанного в полном объеме расчетного времени квартальную премию при определении средней зарплаты учитывают в абсолютном объеме при условии, что премиальный период является частью расчетного, а премия начисляется за то время в рабочем периоде, которое действительно было выработано.

При расчете отпускных учет квартальной премии имеет также большое значение. Особенно это касается тех организаций, в которых основную сумму заработка как раз и составляют премиальные выплаты. В частности, когда премии начисляются в соответствии с объемом реализованного товара или оказанных услуг.

В случае полной отработки расчетного времени сотрудником квартальная премия принимается в расчет при определении суммы отпускных на общих основаниях. Если же выработка расчетного интервала произведена не полностью, то учет премии, назначаемой соответственно отработанному времени происходит в полном объеме, а начисляемой в фиксированном объеме, — в соответствии с количеством отработанных часов.

Расчет отпуска за вредные условия труда проводится на основании Положения об оплате труда.

Возможность переноса отпуска на следующий год описана в этой публикации.

Правила оформления отпуска авансом описаны .

Многие организации и предприятия назначают своим сотрудникам выплату определенного размера денежного вознаграждения по итогам года.

Такая форма поощрения получила название годовой премии. Назначается, как правило, за добросовестное выполнение работником своих трудовых обязанностей и за другие положительные моменты в трудовой деятельности.

Какие выплаты включаются в расчет отпускных в 2018 году?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец-2018».

Способы расчета

Алгоритм расчета суммы перевода будет зависеть от того, по какой формуле считается премия для работников. Как уже говорилось выше, формула должна быть универсальной для всех категорий служащих, независимо от оклада, занимаемой должности, срока работы на предприятии.

Чаще всего на практике используется метод расчета в проценте от должностного оклада человека. Это справедливый расклад, который гарантирует, что все служащие получат равную прибавку, в зависимости от суммы своей постоянной прибыли.

Фиксированная премия

Допускается назначение квартальной премии в фиксированной сумме, одинаковой для всех категорий работников предприятия. В таком случае, алгоритм расчета выплат будет следующим:

- расчет средней заработной платы человека за три прошедших месяца;

- суммирование полученной суммы с фиксированным размером премии;

- увеличение размера отчислений на региональный коэффициент, если такой действует;

- удержание подоходного налога в размере 13 % для резидентов и 30% — для нерезидентов;

- удержание размера аванса, если такой уже был выплачен человеку;

- перевод оставшейся суммы на банковский счет работнику или предоставление заработной платы вместе с квартальной премией через бухгалтерию предприятия.

Такой способ широко используется на практике, когда необходимо одновременно предоставить поощрение большому количеству работников. Например, за то, что конкретный цех или отдел показал высокие результаты работы общими усилиями.

Премия в процентах от оклада

Может устанавливаться любой процент, который себе может позволить бюджет организации. Как правило, на практике эта сумма варьируется в пределах 10 – 20 процентов. Алгоритм расчета денежного поощрения будет следующим:

- установление совокупной суммы прибыли человека за прошедший квартал;

- расчет среднего дохода человека за календарный месяц (полученную сумму предстоит разделить на три);

- вычисление из полученного результата необходимого процента.

Квартальная премия, как и все другие виды выплат, подлежат обязательному налогообложению. Это значит, что после расчета из полученного объема выплат будет удержано 13% подоходного налога в пользу государства.

В этой формуле может также присутствовать оговорка, что премия не будет назначаться за те периоды времени, когда человек фактически отсутствовал на предприятии. Такое решение законно, но только если оговорка нашла свое отображение в локальных распорядительных документах, и в содержании рабочего контракта человека. Это касается следующих ситуаций:

- больничный в связи с личным заболеванием или по уходу за близким родственником;

- получение оплачиваемого отпуска;

- запрос на предоставление дополнительных отпускных дней без сохранения заработной платы.

Если это условие документально не утверждено, то премия предоставляется на общих основаниях, независимо от фактически отработанного времени.

Премия за фактически отработанное время

Под фактически отработанным временем необходимо считать количество дней за предыдущие три месяца, на протяжении которых человек полноценно исполнял свои трудовые обязанности. Это значит, что каждый работник получит разную сумму премии, в зависимости от фактически отработанных дней. На практике будет использоваться следующий алгоритм расчета:

- подсчет общего количества дней и деление их на три месяца с целью установления среднего показателя;

- расчет дневного заработка человека;

- умножение суммы суточного дохода на среднее число рабочих дней месяца;

- увеличение размера прибыли на региональный коэффициент;

- налогообложение заработной платы;

- предоставление денег работнику.

Почасовая оплата

В отдельную категорию необходимо отнести ситуации, при которых человек исполняет трудовые обязанности не на полный рабочий день, а почасово. Это актуально для студентов, выпускников, а также лиц, желающих найти дополнительную подработку с малым количеством рабочих часов.

Порядок расчета отчислений будет следующим:

- средний квартальный оклад человека увеличивается на установленный процент премиального повышения;

- также применяется местный коэффициент, позволяющий еще немного увеличить расход;

- удержание 13% НДФЛ;

- перевод денег служащему.

За что могут лишить

Лишение премии, как правило, вызывает массу негативных эмоций со стороны работника, особенно, если на предприятии не установлены нормативно-правовые акты, которые четко определяют критерии премирования.

При невыплате работодателем большой суммы премии дело может дойти до судебного разбирательства. Зачастую во многих организациях решение принимает непосредственно руководитель, основываясь на принципах собственного желания.

Сотрудник предприятия должен быть должным образом осведомлен о своих правах на денежное поощрение, о порядках и сроках его начисления.

Для получения информации необходимо обращаться непосредственно к работодателю и, в случае отказа в предоставлении данных, решать вопрос в судебном порядке.

В большинстве случаев на практике работодатели лишают годовой премии:

- за совершение дисциплинарного проступка (опоздание на работу, прогул);

- за невыполнение плановых показателей трудовой деятельности;

- за прочие нарушения правил и норм трудового распорядка в организации.

Лишение премии не предусмотрено текущим трудовым законодательством в качестве меры дисциплинарного взыскания.

Таким образом, любые проступки работника, прямо или косвенно связанные с нарушением трудовой дисциплины, не являются основаниями для депремирования.

Действия руководителя организации, применяющего лишение премии за прогул или опоздание, незаконны и могут быть обжалованы в судебном порядке.

Годовая премия – один из лучших способов поощрения сотрудника за высокий профессионализм в работе и достижение плановых показателей.

При расчете учитывается масса нюансов, ведь работник может не полностью отработать расчетный период, находясь в это время в командировке, отпуске или на больничном.

Перед бухгалтером стоит задача правильно рассчитать размер премии и начислить ее сотруднику в установленные локальными актами организации сроки.

В случае возникновения споров по поводу порядка, условий и сроков начисления годовой премии следует руководствоваться действующим законодательством.

Должен ли быть приказ при лишении премии, узнайте в статье: приказ о лишении премии.

Про квартальную премию при расчете отпускных .

Как оспорить лишение премии, описывается в этой статье.

Как рассчитывается за фактически отработанное время

Каким же образом рассчитывается премия, если сотрудник работал часть времени за период расчета Первый вариант. Размер учитывается полностью.

Если сотрудник работал часть времени за период расчета, то премия за год может быть учтена в полном объеме, но при одновременном выполнении двух условий:

- правила начисления премий в организации предполагают пропорциональный расчет размера согласно отработанному времени по факту в календарном году;

- премиальный и расчетный периоды одинаковы.

Второй вариант. Размер учитывается не полностью.

Если сотрудник работал часть времени, то годовая премия может быть рассчитана лишь частично в следующих случаях:

- премиальный и расчетный периоды одинаковы, однако порядки начисления премий на предприятии таковы, что при расчете не учитывается отработанное время по факту;

- премиальный период не совпадает с расчетным или частично входит в него.

Пример. Работник компании “Рыбторгпромысел” Стаханов Е.Г. должен уйти в плановый отпуск по графику с 16.01.2015 г. по 26.01.2015 г.

В расчетном периоде с 1.01.2014 г. по 31.12.2014 г. он находился:

| с 18.04. по 27.04. | в командировке |

| с 16.06. по 29.06. | в отпуске |

| с 17.10. по 27.10. | на больничном |

С 1.01.2014 г. по 31.12.2014 г. Стаханову Е.Г. были произведены начисления:

- зарплата в размере 256000 рублей;

- премия за 2013 г. 20000 рублей (была начислена в марте);

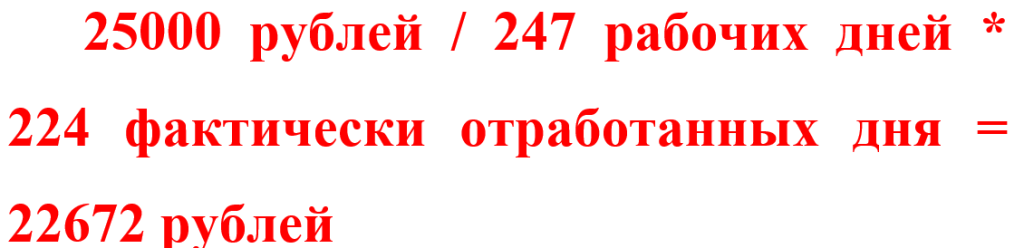

- премия за 2019 г. 25000 рублей, начисленная без учета отработанного времени.

Решение. Поскольку премия была начислена без учета количества рабочего времени по факту, следует осуществить пересчет ее суммы согласно времени, которое было отработано Стахановым Е.Г. в расчетном периоде.

Произведем расчет дней работы по факту. Для этого воспользуемся производственным календарем на 2019 год:

| общее количество рабочих дней в 2019 г. | 247 |

| количество дней, которые провел Стаханов Е.Г. в командировке | 6 |

| количество дней, которые провел Стаханов Е.Г. в отпуске | 10 |

| количество дней, которые провел Стаханов Е.Г. на больничном | 7 |

Таким образом, Стаханов фактически отработал 247-(6+10+7)=224 рабочих дня. В расчет среднего дохода будет включена годовая премия:

После увольнения

Работники, которые были уволены с предприятия или организации, имеют право на годовую премию. Вне зависимости от месяца текущего года, когда было произведено увольнение, за работником закрепляется право на получение премии, но только в случае выполнения условий для премирования, предусмотренных локальными нормативно-правовыми актами организации.

Однако здесь есть пара своих нюансов. Поскольку расчет и выплата годовой премии директору или сотруднику проводятся уже после окончания периода, за который она начисляется, выплатить премию сотруднику, уволенному в текущем году, невозможно до момента окончания расчетного периода.

Прежде чем провести все плановые расчеты по премированию персонала, следует подвести финансовые итоги работы предприятия за отчетный период.

Вместе с тем, действующее трудовое законодательство не запрещает выплату годовой премии уволенным сотрудникам, которые выполнили условия для премирования. Работодатель не вправе лишить премии такого сотрудника или выплатить лишь частично.

Как же выйти из такой ситуации, где, казалось бы, работник должен получить причитающиеся ему деньги, но в то же время никаких документальных расчетов проведено не может быть в принципе?

Работодатель обязан выплатить работнику всю полагающуюся сумму, но уже в конце расчетного периода, когда будет готова вся необходимая документация с финансовыми итогами деятельности предприятия.

Таким образом, работник получит свои деньги, но только в сроки, предусмотренные соответствующими нормативно-правовыми актами организации о порядке и условиях премирования сотрудников.

Незаконным действием является включение в нормативные документы предприятия условий о том, что уволенный персонал лишается всех видов денежных поощрений в случае увольнения. Суды в таких случаях занимают позицию работника, обратившегося в суд с иском.

Таким образом, годовая премия при увольнении по собственному желанию будет выплачена работнику в любом случае, независимо от даты увольнения, но только, если работником были выполнены условия, которые предполагают право на начисление годовой премии.

Определение

Порядок финансового поощрения служащих на фирме определяет статья 129 Трудового кодекса России, которая предусматривает, что зарплата трудящегося человека состоит из должностного оклада, а также обязательных надбавок, связанных с исполнением трудовой деятельности. Вместе с тем, как уже говорилось выше, локальными правовыми актами может устанавливаться справедливая и равная возможность получения дополнительного денежного вознаграждения служащих.

В целом, в законодательстве нет единого определения того, что такое квартальная премия. Ее действие не предусмотрено законодательством, а является мерой поощрения, придуманной работодателями для дополнительного стимулирования служащего на предприятии.

Квартальной премией можно назвать дополнительный денежный перевод в пользу работников, который соответствует следующим критериям:

- выплачивается сразу всем служащим или только выборочно;

- переводится раз в три месяца (единожды на квартал);

- установлены строгие основания выплаты денег, которые связаны с поощрением и стимулированием большей эффективности работы.

Нет единых требований к тому, по какой формуле будет считаться премиальное вознаграждение. Но эта формула должна быть одинаковой для всех служащих, независимо от занимаемой должности.

Основание для выплаты

Учитывая, что законом не установлено единое определение квартальной премии, то и фиксированный список оснований для ее выплаты найти едва ли получится. Так, премирование – дополнительное поощрение, которое предоставляется для реализации следующих целей:

- стимулирование эффективности работы на будущее;

- поощрение лиц, которые показали хорошие результаты трудовой деятельности в прошлом.

Выплачиваться денежная поддержка может только по окончанию квартала, то есть каждые три месяца работы.

Расчет выплат по разным условиям оплаты

В зависимости от условий и сферы труда заработная плата имеет свои особенности исчисления. Фиксированный оклад установлен не на каждом предприятии. В результате расчет премиального вознаграждения осуществляется по-разному:

- Оплата по тарифу за час работы. Количество рабочих часов умножается на тариф. От полученного результата рассчитывается процент премии и НДФЛ. При наличии надбавок и коэффициентов сумма премии умножается на соответствующие ставки.

- Зарплата от выработки. Перед исчислением премиальных подсчитывается сумма выработки, а затем она умножается на процент и НДФЛ.

- Фиксированная премия. Сумма дополнительной оплаты оговорена в трудовом соглашении. Ее размер меняется только от районных коэффициентов.

Получение премии возможно не только в качестве наемного работника. Так, при инвестировании денежных средств рассчитывается премия за риск. Она представляет собой дополнительную прибыль, возникающую при повышении риска сделки. Формула расчета премии за риск представляет собой произведение стоимости фондового инструмента на действующий уровень премии по нему. Уровень премии выражается в виде дроби.

https://youtube.com/watch?v=gL6bKtWp7Qg%3F

Расчетный период отработан полностью, но были исключаемые периоды

Работник весь расчетный период числился в компании. Если в расчетном периоде были исключаемые дни, а премия начислена без учета отработанного времени, учесть можно только ее часть. Эту часть рассчитывают пропорционально фактически отработанному времени.

Пример 4. Весь расчетный период работник числился в компании. Премии начислены без учета отработанного времени

А.Т. Пугову предоставлен отпуск с 15 июня 2015 г. на 28 календарных дней.

Оклад работника составляет 50 000 руб. в месяц.

Положением о премировании в компании предусмотрено начисление сотрудникам полугодовых премий в размере 20 000 руб. Премии начисляются без учета отработанного времени 31 декабря и 30 июня.

В расчетном периоде с 1 июня 2014 г. по 31 мая 2015 г. работнику начислены следующие премии:

- 30 июня 2014 г. — за I полугодие 2014 г.;

- 31 декабря 2014 г. — за II полугодие 2014 г.

Расчетный период отработан полностью, но в нем были исключаемые периоды:

- с 4 по 31 августа 2014 г. — находился в ежегодном оплачиваемом отпуске 28 календарных дней;

- с 22 по 31 декабря 2014 г. (10 календарных дней) и с 20 по 31 марта 2015 г. (12 календарных дней) — болел.

Необходимо рассчитать сумму отпускных.

Решение. Определим сумму учитываемых выплат

Зарплата, начисленная А.Т. Пугову в расчетном периоде, показана в табл. 2 ниже.

Таблица 2

Налогообложение квартальной премии

Включение квартальной премии в систему оплаты труда однозначно требует обложения ее суммы всеми зарплатными налогами: НДФЛ и страховыми взносами. Но эти платежи также придется начислять даже в тех случаях, когда квартальная премия:

- не входит в систему оплаты за труд;

- начисляется по основаниям, не связанным с трудовой деятельностью работника.

В части НДФЛ это обязывает делать п. 1 ст. 210 НК РФ, а в отношении страховых взносов — п. 1 ст. 420 НК РФ ип. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Страховые взносы, начисляемые на премию, не связанную с трудовой деятельностью, можно отнести в расходы, учитываемые при расчете базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220), несмотря на то что саму такую премию в расходы для расчета базы по прибыли не включают.

Устанавливаем правила начисления премии за квартал

Премии, выплачиваемые ежеквартально, характеризуют следующие моменты:

- включение в систему оплаты труда, применяемую у работодателя, т. е. приравнивание тем самым квартальных премий к зарплате (ст. 129 ТК РФ);

- наличие несомненной связи с результатами трудовой деятельности каждого конкретного работника за период премирования;

- системность (регулярность) начисления;

- отношение ко всем членам трудового коллектива или к подавляющему их большинству;

- зависимость возможности начисления от общих итогов финансово-экономической деятельности работодателя за период премирования;

- обязательность начисления работнику, если оказываются выполненными все условия, дающие ему право на получение премиальных.

Включение премий в систему оплаты за труд и необходимость разработки общих для всего коллектива правил премирования требуют от работодателя создания внутренних нормативных актов (ст. 135 ТК РФ), устанавливающих:

- структуру системы оплаты за труд, для чего создают такие документы, как положение об оплате труда или коллективный договор;

- систему поощрения работников, которая может быть освещена как в документах, посвященных системе оплаты за труд, так и в отдельном документе, носящем название положения о стимулирующих выплатах (о стимулировании, о премировании).

В положении о стимулировании применительно к премиям должны найти отражение:

- перечисление всех применяемых работодателем видов премии;

- периодичность выплаты премии каждого вида;

- круг работников, имеющих право на получение каждого из видов премии;

- условия, при выполнении которых начисление премии становится возможным;

- система оценки трудового участия каждого из работников в общем трудовом процессе и перевода ее в конкретные суммы премиальных;

- описание процедуры рассмотрения результатов оценки трудового участия каждого из работников;

- критерии, при которых происходит лишение работника премии (депремирование);

- процедура, позволяющая работнику оспорить оценку результата его работы.

Работодатель может установить возможность одновременного начисления нескольких видов квартальной премии. Но они должны различаться поводом (основанием) для премирования. При этом каждый из видов премии может иметь свой круг поощряемых работников, свои условия для начисления, свою систему оценки и свои основания для депремирования.

О том, как можно оформить документ, объединяющий описание системы оплаты за труд и системы стимулирования, читайте в материале «Положение об оплате труда работников — образец-2018».