Факторы формирования доходов фирмы

Формирование доходов фирмы от основной деятельности зависит от влияния множества внешних и внутренних условий

Внешние условия не зависят от действий, проводимых компанией, но тем не менее, оказывают существенное влияние на колебания величины прибыли, поэтому их необходимо принимать во внимание. Речь в этом случае идет о таких факторах, как:

- текущее состояние конъюнктуры;

- ценовой уровень сырья и материалов, необходимых для производства продукции;

- принятые в стране нормы амортизации;

- природные условия;

- государственное регулирование цен и тарифов, а также налогов, сборов, штрафных санкций,

- процентных ставок и т. д.;

- политическая ситуация в мире и, в частности, в стране.

Если компания стремится к увеличению своего дохода, то особое внимание ей следует обращать возможному влиянию на факторы внутреннего характера:

- повышение общего хозяйственного уровня;

- уровень компетентности руководителей, а также менеджеров и других представителей управляющего состава;

- увеличение конкурентоспособности товаров;

- стремление к повышению организации работы и производительности труда;

- эффективное составление и постоянный анализ рабочих планов разного уровня.

Основными методами влияния на рост операционной прибыли считаются прирост количества товара, уменьшение себестоимости товара, работа над повышением его качества и разумное ведение ассортиментной политики.

https://youtube.com/watch?v=s9sN0eFNd0U

vote

Article Rating

Меры предосторожности

Организация, которая не получает приемлемых операционных результатов, будет стремиться к увеличению доходов и искусственному сокращению расходов, чтобы это соотношение выглядело лучше, чем оно есть на самом деле.

Примерами возможных способов изменения этого коэффициента являются некорректная капитализация затрат, учет расходов в неправильные учетные периоды и неточная оценка запасов.

Выручка также может быть увеличена с помощью целого ряда методов, таких как отражение в текущем отчетном периоде продаж, которые должны были быть признаны в следующем периоде, а также отражение неотгруженных товаров в качестве продаж.

Специфика анализа

Внереализационные, чрезвычайные и операционные показатели деятельности предприятия обычно не планируются. В этой связи в качестве основного метода анализа выступает изучение их динамики. Сравниваются показатели текущего и предыдущих отчетных периодов. В процессе анализа по каждой статье этих доходов/расходов необходимо выявить причины их появления, определить, своевременно ли были предприняты меры по погашению задолженности, установить лиц, виновных в пропусках сроков и так далее. Изучение внереализационных результатов позволяет оценить уровень организации функционирования финансовой и маркетинговой служб, степень соблюдения условий договоров.

Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

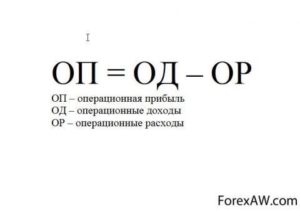

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Расчет операционной прибыли

Операционная прибыль представляет собой разницу между валовой прибылью, и суммой операционных накладных расходов. Она является доходом до перечислений налогов и процентов по заемным средствам.

ОП = ВП – ОР

, гдеПО – операционная доходность,ПВ – валовая прибыль,РО – операционные расходы.

Валовая прибыль

Валовая прибыль — это основной показатель успешности хозяйственной деятельности любого производства. Этот доход получается, если от выручки за реализованную продукцию отнять ее себестоимость.

Для того, чтобы правильно его определить, необходимо учитывать все расходы на себестоимость.

Зная все затраты, в том числе переменные, на изготовление продукции, можно объективно оценить перспективы развития предприятия.

Операционные накладные расходы

К ним можно отнести:

- амортизационные отчисления за все основные фонды;

- оплата горючих материалов;

- выплаты по кредитам, займам;

- расходы от списания основных средств (кроме денежных);

- плата за пользование различными видами интеллектуальной собственности.

Логично предположить, что увеличение валовой прибыли, и уменьшение операционных накладных выплат, положительно скажется на размере показателя операционная прибыль.

Как увеличить операционную прибыль?

С целью увеличения операционной прибыли необходима серьезная деятельность для снижения переменных затрат. Увеличение интенсивности труда, модернизация оборудования, вплоть до полной замены непроизводительных операций. Кроме того, необходимо добиваться снижения норм расхода основных и второстепенных материалов, издержек на управление и руководства производством.

Все эти действия помогут снизить себестоимость единицы продукции, а значит поспособствуют росту прибыли.

Большое значение для формирования операционной прибыли в количественном выражении, имеют объемы продаж. Если их наращивать, при этом занимаясь вопросами снижения цен на единицу продукции, то это позволит привлечь дополнительно покупателей. Ведь конкурентоспособность изделий повысится, а это, в свою очередь, приведет к увеличению массы прибыли. Также увеличится операционная прибыль.

Операционную прибыль многие предприятия вообще не рассчитывают. Тем не менее, он исключительно полезен для оценки эффективности хозяйственной деятельности. Операционная прибыль четко показывает доходность предприятия с учетом определенных его затрат.

Прибыль – это конечный результат предпринимательской деятельности.Если от выручки за реализованную продукцию отнять ее себестоимость, то получим валовую прибыль. Именно прибыль позволяет предприятию развиваться, обеспечивает его рабочий коллектив, и является источником для пополнения государственного бюджета.

Прибыль, в том числе операционная прибыль, является показателем, характеризующим экономическую эффективность действий субъекта хозяйствования. Ее положительная динамика, говорит о том, что доходы превышают затраты. Кроме того, она имеет стимулирующую функцию, ибо является основным элементом ресурсов предприятия. И главное, она пополняет разные бюджеты.

В зависимости от методов учета различают множество видов прибыли:валовая, операционная прибыль, доходность от реализации продукции, прибыль до налогообложения, прибыль от обычной деятельности, чистый доход. И это еще далеко не все виды прибыли.

EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent/Restructuring Costs)

Определение

Операционная прибыль до вычета налогов, процентов по кредитам, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу (EBITDAR) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу.

В зависимости от компании и целей пользователей, показатель может включать в себя либо расходы на аренду, либо расходы на реструктуризацию, либо расходы по операционному лизингу, но всегда только один тип расходов. Показатель EBITDAR расширяет EBITDA, путем добавления дополнительного пункта по аренде или реструктуризации, тем самым лучше отражает финансовую эффективность. Иногда данный показатель называют как operating cash flow (операционный денежный поток).

Формула EBITDAR

EBITDAR = EBITDA — rent/restructuring costs = Revenue — Expenses (excluding tax, interest, depreciation, amortization and rent/restructuring costs)EBITDAR = EBITDA — Расходы на аренду/Расходы по операционному лизингу/Расходы на реструктуризацию

Что такое валовая прибыль (ВП)

Это разница между суммой от продажи продукта, и его себестоимостью. Отличие валовой от чистой заключается в том, что первая получена еще до вычета обязательных отчислений. Она не включает расходы на погашение установленных выплат.

На объем ВП влияют две категории факторов. К первой относятся такие, которые зависят от от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества;

- снижение себестоимости;

- эффективная маркетинговая кампания.

К внешним факторам, на которые нельзя повлиять, относятся:

- месторасположение;

- экологические условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое, экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета ВП проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода (ЧД) от продажи себестоимость (С) товара или оказанных услуг:

ЧД представляет собой общий доход (ОД) от продаж, из которого вычтена сумма оказанных скидок и возвращенная продукция.

Процедура вычисления

Расчет операционной прибыли осуществляется по следующей схеме:

- Определяются расходы. Для этого складываются затраты на зарплату персонала и остальные административные расходы, коммерческие издержки (к примеру, за услуги рекламного агентства). К этим расходам также относится общая сумма задолженности перед кредиторами.

- Определяется показатель операционных доходов. В них включаются поступления от контрагентов, проценты, которые получены по размещенным средствам, плата за сданные в аренду площади или иные объекты.

- Вычисляется валовый доход. Он определяется как разница между общей прибылью и себестоимостью произведенной продукции.

Полученные результаты подставляются в уравнение, приведенное выше.

Корректировки

Независимо от выбранного подхода, при оценке NOPAT необходимо учесть следующие корректировки.

Доходы и убытки от прекращаемой деятельности

Если у компании есть активы, предназначенные для продажи, любые доходы или убытки, которые они сгенерировали, должны быть учтен отдельно. Поскольку они не повторятся в будущем, их величина должна быть вычтена при расчетах.

Списание активов

В учете списание активов происходит за счет уменьшения величины собственного капитала на соответствующую сумму. Если такое списание прошло по статье операционных расходов, то его величина должна быть возращена (добавлена обратно) при расчете посленалоговой операционной прибыли.

Изменение в забалансовых резервах

Любое изменение в величине забалансовых резервов должно быть добавлено к NOPAT. Например, увеличение резерва сомнительных долгов не означает, что компания обязательно получит меньше выручки, то есть его формирование занижает величину операционного дохода и чистой прибыли.

Подразумеваемые проценты по операционной аренде

В отличие от финансовой аренды, операционная аренда является примером забалансового финансирования. В соответствии со стандартами бухгалтерского учета, активы, предоставляемые арендодателем по договорам операционной аренды находятся на балансе арендодателя, но они порождают экономическую прибыль таким же образом, как и активы по договору финансовой аренды. Таким образом, мы должны прибавить величину подразумеваемых процентов по операционной аренде к величине посленалоговой операционной прибыли.

Изменения в отложенных налоговых обязательствах

Отложенные налоговые обязательства возникают в результате расхождения между стандартами бухгалтерского и налогового учета, когда налогооблагаемый доход в налоговом учете оказывается меньшим, чем в бухгалтерском. Другими словами, они представляет собой сумму налогов, которая будет уплачена в будущем. Таким образом, увеличение по этой статье должно быть вычтено для получения точной суммы уплаченных налогов. Соответственно, уменьшение по этой статье должно быть прибавлено.

Налоговый щит от неоперационных расходов

Неоперационный расходы, которые приводят к уменьшению налогооблагаемой базы, снижают величину фактически уплаченных налогов. Это искажение ликвидируется путем добавления налогового щита к величине посленалоговой операционной прибыли.

Налоговый щит = Вычитаемые неоперационные расходы × Ставка налога

Операционная прибыль и валовая прибыль в чем разница

Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

Как рассчитать чистую прибыль Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Что такое прибыль — подробный разбор понятия

- какая рентабельность у подразделений, учитывая распределение на них общих расходов (либо не учитывая);

- какова себестоимость, и как она влияет на ценообразование;

- каков запас финансовой прочности.

По сути, это метод формирования операционной прибыли при помощи управления над строками затрат. Он помогает найти оптимальное соотношение между:

- ценой на продукцию;

- переменными и постоянными видами затрат;

- объемами производства.

Методика сводится к тому, что обрабатываются результаты сразу нескольких финансовых инструментов, среди которых финансовый анализ, учет затрат, маркетинговые исследования и т.д. При управлении затратами учитывается целый комплекс результатов, полученных при мониторинге, анализе и структуризации издержек.

Операционная прибыль: формула

Важно В этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль

Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении)

- Что такое чистая прибыль

- Как рассчитать чистую прибыль

- Что такое валовая прибыль

- Что такое маржинальная прибыль

- Что такое операционная прибыль

- Что такое балансовая прибыль

- Общее понятие выручки

- Что такое валовая выручка

Что такое чистая прибыль Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет.

Операционная прибыль (ebit) и формула ее расчета

Внимание Операционная прибыль (ebit) и формула ее расчета Внимание При расчете этого показателя операционной прибыли не учитываются доходы от сдачи имущества компании в аренду, от колебания разницы курса, от возможной реализации оборотных фондов, а также от возмещения активов, которые ранее подлежали списанию. Факторы формирования доходов фирмы Формирование доходов фирмы от основной деятельности зависит от влияния множества внешних и внутренних условий

Внешние условия не зависят от действий, проводимых компанией, но тем не менее, оказывают существенное влияние на колебания величины прибыли, поэтому их необходимо принимать во внимание. Что такое операционная прибыль: из чего складывается и как рассчитывается Это сумма арендных, патентных и процентных поступлений организации.

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Что такое операционная прибыль: из чего складывается и как рассчитывается

Что такое валовая прибыль Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

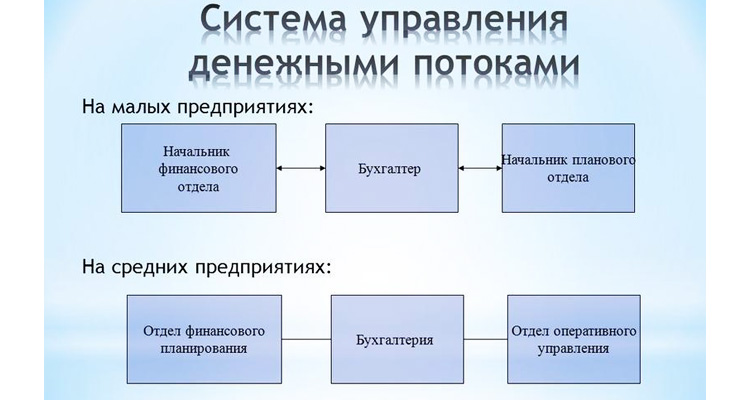

Как рассчитать поток денег от основной деятельности

Для расчета разного рода денежных потоков обычно применяют два метода: прямой и косвенный. Отличие между ними состоит в ряде параметров, в том числе исходных данных о передвижении денег по счетам компании. К средствам, изучаемым при нахождении потока денег от основной деятельности, относятся показатели, которые не учитываются при вычислении прибыли, в частности амортизация, налоги, капитальные расходы, авансы, займы, долги и штрафы.

Прямой метод опирается на изучение движения финансов по счетам фирмы. Он дает возможность изучить главные направления оттока и источники притока денег, проанализировать потоки по различным видам деятельности и взаимную связь между выручкой за определенный период и реализацией продукции.

Операционный денежный поток прямым методом рассчитывается с использованием такой формулы:

ЧДП(ОД) = В + АВП + ПП — ОТ — СМ — ПРВОД — НАЛПЛ

в которой:

- В – размер выручки от продажи продукции, услуг или работ;

- АВП – перечисленные заказчиками и покупателями авансы;

- ПП – другие поступления от заказчиков и покупателей;

- СМ – средства, на которые закуплены материально-товарные ценности для организации производства;

- НАПЛ – уплаченные налоги и взносы в различные фонды внебюджетного характера;

- ОТ – это деньги, потраченные на оплату труда персонала;

- ПРВОД – другие платежи, которые могут возникать в процессе основной деятельности.

Попробуем вычислить денежный поток от внутренней деятельности предприятия, исходя из таких вводных (все показатели в рублях):

- выручка от проданной продукции – 1 миллион;

- авансы от покупателей – 100 тысяч;

- иные поступления со стороны заказчиков – 40 тысяч;

- фонд оплаты труда – 100 тысяч;

- затраты на сырье и обеспечение производственного процесса – 400 тысяч;

- взносы и налоги – 250 тысяч;

- иные расходы – 70 тысяч.

ЧДП(ОД) = 1000000 + 100000 + 40000 — 100000 — 400000 — 250000 – 70000 = 1140000 – 820000 = 320000 рублей.

Определение операционной прибыли

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех поступлений от продаж товаров или услуг. В форме 2 «Отчет о прибылях и убытках» выручка отражается в первой строке 2110. Под прибылью понимается выгода предприятия от ведения деятельности, для чего необходимо уменьшить выручку (сумму всех полученных средств) на определенный набор расходов.

Если из выручки вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость, то полученный результат будет представлять собой валовую прибыль. Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли, однако он не дает представления о тех затратах, которые были понесены в связи с реализацией товаров или услуг конечным пользователям. Анализ данных затрат особенно актуален для крупных ритейлеров, в составе затрат которых коммерческие расходы занимают существенную часть.

Операционная прибыль (её также называют прибылью от продаж или прибылью от реализации) отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.