Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- Отчет составляется в течение 3 рабочих дней с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

В Ярославской области директор «Южного водоканала» Игорь Кузнецов обругал старосту дома, который якобы назвал его детей «коронавирусными» и запретил им играть в «своем» дворе. Глава региона поручил провести проверку.

Игорь Кузнецов: «Я плевал на тебя! И ссал я на тебя, и срал я на тебя! Понял?»

Староста дома: «Тебе не хватает больше смелости, кроме как плюнуть. Давайте посмотрим по видеонаблюдению, наверное, видели».

Игорь Кузнецов: «Конечно, все всё видели. Что ты дурачок, все здесь знают уже».

Женщина, снимавшая видео, решила заступиться за оскорбленного старосту.

Оператор: «А ты кто такой? Представьтесь, пожалуйста».

Игорь Кузнецов: «Мадам, вы что, провоцируете меня?»

Слышно, как еще один мужчина требует убрать телефон и не вести видеосъемку.

Игорь Кузнецов утверждает, что лишь защищал свою семью. Якобы староста дома обзывал его детей и жену «коронавирусными» и пытался выгнать их со двора.

Игорь Кузнецов: «Мы вызывали полицию, уже написано два заявления участковому. Позвонила супруга, сказала, что староста опять на них набросился. Я позвонил участковому и выехал из Ростова в Ярославль. Когда зашел во двор, этот человек продолжал высказываться неприличными словами».

Директор водоканала рассказал, что ездит на работу в Ростов, где базируется «Южный водоканал», а семья пока живет в Ярославле, у родственницы. По мнению Кузнецова, старосту дома взбесило, что «коронавирусные» дети ходят играть в «его» двор.

Игорь Кузнецов: «Я, конечно, просил его вести себя культурно, просил не подходить ко мне, не трогать и не провоцировать, но в конце концов сам опустился до мерзостей лопнуло терпение. Этот мужчина называл мою семью грязной и безродной. Извините, но если полиция не реагирует на мои заявления, я, как любой другой отец, буду защищать детей и жену».

Губернатор Ярославской области Дмитрий Миронов поручил провести служебную проверку. На своей странице в Facebook глава региона написал, что «ни один представитель власти не должен вести себя таким образом», потому что это «порочит всю государственную систему».

По материалам: «Ярновости».

- Мне понравился этот материал9

Спасибо за голос!

Новости СМИ2

Новости по теме

Борьба с коронавирусом

-

В Красноярске 90-летняя бабушка поборола COVID-19

-

Петербургские дизайнеры увлеклись «коронной» модой

-

Москвичи смогут найти свой цифровой пропуск на mos.ru по номеру телефона

-

Прогулки по территории ВДНХ разрешат с 1 июня

Все новости по теме

Проводим расходы правильно

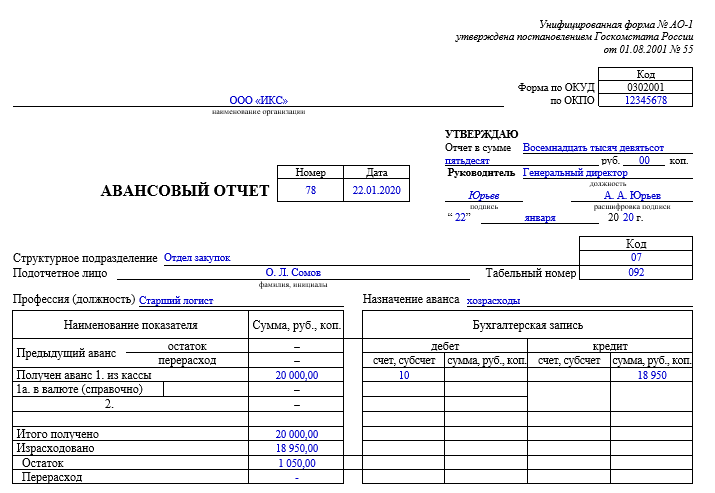

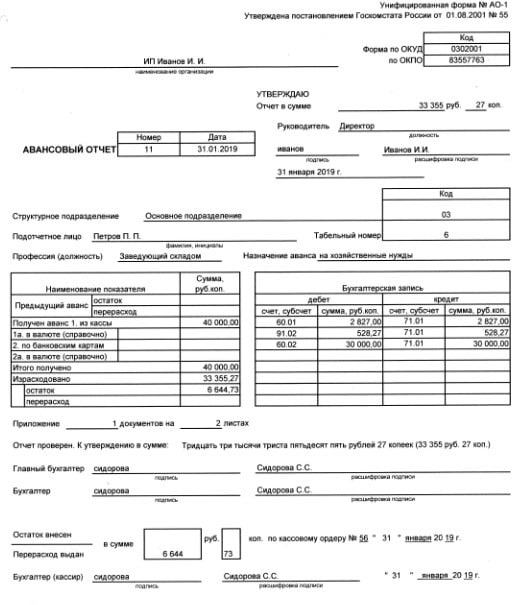

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Прежде всего, при оформлении документов, необходимо проставить дату и номер авансового отчета. Он идет в порядковом исчислении с начала года. Прописываем подотчетное лицо, сумму авансового отчета.

На лицевой стороне укажите:

- остаток или перерасход подотчетного лица от предыдущего аванса;

- сумму аванса, полученную подотчетным лицом (выданные наличные денежные средства и перечисленные на карту указывайте в разных строках);

- сумму израсходованных средств, равную сумме в графах 7-8 авансового отчета;

- сумму остатка или перерасхода с учетом предыдущего авансового отчета;

- номера счетов (субсчетов), соответствующих графе 9 оборотной стороне авансового отчета.

- в строке «Приложение документов на листах» — количество документов и листов, на которых оформлены эти документы;

- сумму отчета к утверждению (прописью и цифрами).

Все строки авансового отчета должны быть заполнены. Если подотчетник – сотрудник организации, то проставляем структурное подразделение, в котором он работает, табельный номер и должность. Если же авансовый отчет заполняется иным физическим лицом, то эти строки остаются пустыми.

https://www.youtube.com/watch?v=useroksana0283

Пропишите назначение аванса. В наименованиях показателей укажите информацию о ранее выданных денежных средствах: остаток суммы, либо перерасход (при наличии).

Расписка является подтверждением того, что документы у подотчетного лица приняты и он не должен организации средств на ту сумму, на которую произведены обоснованные расходы. В ней указывается количество документов, общая сумма расходов цифрами и прописью, дата и лицо, принявшее документы. В данном случае это бухгалтер, который подписывает отрывную часть первой страницы отчета с проставлением даты. Эта часть является отрывной и выдается подотчетному лицу.

На оборотной стороне авансового отчета в графах 1-5 указываются под порядковым номером дата и номер документа, вид документа (чек, копия чека) и сумма. В строках 7-9 проставляются суммы расходов, принятых к учету и номера счетов (субсчетов), которые дебетуются на эти суммы. Обычно эту информацию проставляет бухгалтер, либо руководитель организации. Если учет ведется в 1С, то при настройке программы, она проставит бухгалтерские счета сама. Сотрудник эти строки не заполняет.

В авансовом отчете необходимо проверить целевое использование израсходованных средств, наличие оправдательных документов (чеков, копий чеков), правильность заполнения документов и правильность подсчета указанной суммы в отчете. То есть, нужно просмотреть в чеках, что именно было приобретено и подсчитать суммы чеков.

Чек без указания ТМЦ будет подтверждать только расходы и не позволяет поставить на приход товар, поэтому необходимо запрашивать у продавца первичные документы, подтверждающие приобретение товара.

Возмещение расходов по командировке

Также часто возникают ситуации, когда сотрудник направляется в командировку без выдачи подотчетных сумм, а по возвращении получает возмещение своих расходов. В таком случае мы придерживаемся той же стратегии, то есть не считаем такого сотрудника подотчетным лицом, и отчитываться он должен не по авансовому отчету, а по указанному в предыдущей части статьи отчету об израсходованных средствах. Так, в п.

26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, говорится об авансовом отчете как о документе, подтверждающем использование денег, выданных заранее до поездки. Кстати, не стоит забывать о включении в отчет суточных за каждый день командировки. Возмещение суточных гарантирует ст. 168 ТК РФ. К отчету об израсходованных средствах прикладывается заявление на возмещение расходов, далее издается приказ руководителя на возмещение.

Опоздание на работу тк рф

Руководитель может наложить штраф, или уменьшать размер заработной платы за опоздания. Это противоречит Трудовому договору. Если подобное допускается на предприятии, то начальство могут привлечь к административной ответственности. Пошаговая инструкция по увольнению за опоздание Согласно Трудового Кодекса РФ, уволить работника за 1 опоздание нельзя. В случае если сотрудник систематически нарушает трудовую дисциплину, то руководитель вправе уволить нерадивого работника по своей инициативе согласно статье 192 Трудового Кодекса РФ. Последовательность действий в таком случае следующая:

- При первом опоздании сотрудник обязан написать объяснительную записку, где он сообщит причину своего поступка и приложит к документу имеющиеся справки.

Объяснительная опоздание на работу

Заметим такой немаловажный факт, что вопреки распространённому стереотипу не существует минимально допустимой погрешности в плане опоздания. Это значит, что формально, даже если вы опоздали всего лишь на пять минут, это тоже будет считаться полноценным дисциплинарным нарушением

Чем различаются опоздание и прогул? Важно понимать, что само определение прогула звучит следующим образом: «Прогулом считается отсутствие на своём рабочем месте более 4 часов без веских и уважительных на то оснований». Разумеется, в любой организации прогул — это гораздо более серьёзный проступок, нежели опоздание

Часто это бывает весьма весомой причиной для увольнения сотрудника.

Как наказывать сотрудника за опоздание на работу по трудовому кодексу

Подобные основания для задержки — однозначный повод для привлечения к дисциплинарной ответственности. Конечно, на усмотрение работодателя: лояльный может и простить.

Отдельно выделим «дорожные проблемы». Многие опаздывают из-за дорожных пробок. И это как бы действительно мешает явиться вовремя по независящим от человека обстоятельствам.

Но вместе с тем работник может выезжать в офис гораздо раньше или пользоваться подземным видом транспорта (там, где он есть), избегая тем самым нарушений трудовой дисциплины. Если сотрудник опоздал впервые из-за затора, который подтвержден документально, например, видеофайлом авторегистратора или данными выпуска автодорожных новостей, то можно сотрудника и простить.

На сколько можно опоздать на работу по трудовому кодексу рф?

Можно назвать несколько распространенных ошибок, которые допускают работодатели при увольнении работников:

- Если работник допустил два нарушения, однако за первое он не получил взыскания, он не может быть уволен. В этом случае суд встанет на сторону сотрудника, так как документально зафиксировано только одно нарушение распорядка.

- Работник совершил два проступка, но один из них был совершен по уважительной причине, подтвержденной документально.

В этом случае увольнение считается незаконным, так как фактически имело место только одно нарушение распорядка.

Работник был наказан за невыполнение обязанностей, которые не были прописаны в должностных инструкциях, то есть его заставляли выполнять чужую работу. Суд проанализирует документы, и увольнение признает незаконным.

Были допущены два нарушения, но между ними прошло более года.

Какие налоги можно уменьшать

Авансовый отчет дает возможность уменьшать налогооблагаемую базу для организаций на УСН (15%) и снижать суммы НДС.

Для УСН 15% это объясняется тем, что налогоплательщик учитывает произведенные расходы, подтверждая их чеками и первичной документацией по приобретенным товарам (услугам).

https://www.youtube.com/watch?v=upload

При приобретении товаров и услуг облагаемых НДС, налогоплательщик имеет право уменьшить сумму налога на указанный НДС по чекам.

Представительскими расходами можно сократить налогооблагаемую базу при расчете налога на прибыль. Но не полностью: лимит суммы составляет 4% от затрат на оплату труда в соответствующем налоговом периоде. При этом необходимо иметь подтверждающие документы: приказ о мероприятии, отчет о проведении, смету и т.д.

Если работник не предоставил подтверждающих документов на командировку, то расходы нельзя учитывать при расчете налога на прибыль, также необходимо начислить на них страховые взносы. А вот на НДФЛ по закону можно сэкономить и не начислять его в пределах установленных лимитов налогооблагаемых расходов (700,00 и 2500,00 рублей).

В случае, если сотрудник не отчитался по авансу (не предоставил авансовый отчет), выданные ранее суммы облагаются зарплатными налогами (страховые взносы и НДФЛ).

Уважительные причины опоздания на работу

Итак, опоздание на работу связано и с уважительными причинами. В целом, их перечень такой:

- авария на городском транспорте;

- уход из жизни близкого человека, члена семьи;

- ЧП;

- посещение врача в связи с плохим самочувствием.

Обстановка на дорогах, особенно в крупных годах, тяжелая. Пробки достигают максимальных показателей по баллам. Наличие серьезного затора по пути следования на работу также выступает уважительной причиной опоздания. Но факт скопления машин и длительного ожидания на светофоре, невозможность выехать из затора необходимо доказать. В качестве свидетельства представляется справка из ГИБДД или запись видеорегистратора.

Поскольку в законодательстве нет самого определения, то нет и официального перечня уважительных (неуважительных) причин опоздания на работу. В то же время за многократное неисполнение работником своих обязанностей (по причине опоздания в том числе) и при отсутствии на то уважительных причин ему грозит увольнение (п. 5 ч. 1 ст. 81 ТК РФ).

В этой ситуации говорить о том, какие причины объективно могут считаться уважительными, следует исходя из обычаев делового оборота. Оправданием опоздания могут быть:

- болезнь самого сотрудника;

- болезнь (смерть) близких родственников;

- авария, изменение (нарушение) расписания на транспорте;

- сложные погодные условия;

- иные чрезвычайные обстоятельства.

Подтверждением того, что указанные события действительно имели место, могут служить медсправки, справки из транспортных организаций, отметки на авиа- и железнодорожных билетах, справка из гидрометеослужбы или жилуправления об аварии в доме.

Почему нельзя штрафовать

Трудовое законодательство позволяет привлечь работника к дисциплинарной или материальной ответственности в соответствии с главой 30 ТК и главой 39 ТК соответственно.

К дисциплинарной ответственности привлекают за проступок — неисполнение или ненадлежащее исполнение трудовых обязанностей. Как наказать за такой проступок написано в статье 192 ТК.

На сотрудника могут обрушится дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

Видим, что здесь не идёт речи о штрафах. Однако если Фёдор документально зафиксирует, что бариста дважды нарушила распорядок, он имеет право уволить её за опоздания.

Маша обязана соблюдать трудовую дисциплину и правила внутреннего распорядка, потому что подписала трудовой договор и эти самые правила. Надеемся, что она их прочитала.

Основные права и обязанности человека, который подписал трудовой договор, перечислены в статье 21 ТК.

Уволить баристу или делать замечания, решать руководителю. Если она готовит лучший кофе в городе и приветлива с покупателями, он может закрыть глаза на недисциплинированность. Это вполне законно.

К материальной ответственности по статье 238 ТК привлекают сотрудников, которые причинили ущерб имуществу работодателя. Но на такой случай работник должен быть ознакомлен с договором о материальной ответственности под подпись.

Если Маша на работе сломает кофемолку, она должна будет возместить ущерб. Если обнаружится недостача кофейных зёрен или других расходников, Маше придётся ответить за действия или бездействие, которые к этому привели. Но доказать её вину придётся работодателю.

Работодатель имеет право удержать деньги из заработной платы сотрудников. Но только в случаях, предусмотренных статьей 137 ТК. Причины могут быть такие:

- вернуть деньги, которые выплатил работнику из-за счётных ошибок;

- возместить неотработанный аванс, который выдал работнику в счёт зарплаты;

- вернуть деньги за неотработанные дни отпуска, если работник увольняется до окончания рабочего года, в счёт которого он уже получил оплачиваемый отпуск;

- вернуть деньги, в случае признания вины работника в невыполнении норм труда или простое.

Так что по данной норме тоже нельзя оштрафовать сотрудника за какие-либо нарушения. Как же Фёдору повлиять на пунктуальность баристы?

Действия сотрудника при опоздании

1.1. Такого основания как увольнение за систематическое опоздание трудовой кодекс не предусматривает. Однако если работник будет отсутствовать без уважительных причин на рабочем месте более 4 часов, то это будет прогул. А за прогул уже можно увольнять, но только при соблюдении всех условий. ТК РФ также предусматривает определенные гарантии при расторжении трудового договора с матерью ребенка-инвалида, но если увольнение будет производиться за прогул, то гарантии не применяются. Ст. 261 ТК РФ.

Вам помог ответ?ДаНет

2.1. Наказать можно. Объявить замечание.

Вам помог ответ?ДаНет

2.2. Уволить сотрудника за опадание на работу на 10 минут не возможно.

Вам помог ответ?ДаНет

4.1. Если он исполняет трудовые обязанности — нет.

Вам помог ответ?ДаНет

5.1. Смотря сколько длилось опоздание и по каким причинам.Если работник отсутствовал на рабочем месте более 4 часов подряд в течение рабочего дня без уважительных причин — это уже прогул. Можно уволить по пп.4 п.6 ст 81 ТК РФ. Только перед увольнением необходимо затребовать письменное объяснение работника.Если отсутствовал меньше, то можно объявить выговор, предварительно также затребовав письменное объяснение.

Вам помог ответ?ДаНет

Градаций причин по продолжительности опоздания не существует, как не существует и понятия «систематическое опоздание». Любое опоздание рассматривается как факт нарушения дисциплины.

При отсутствии уважительных причин руководство может сначала сделать сотруднику замечание, объявить выговор, а при повторном совершении правонарушения — уволить (ст. 192 ТК РФ). Увольнение возможно и при однократном отсутствии на рабочем месте более 4 часов.

Однако это не означает, что меры воздействия работодатель может применять огульно.

Трудовой кодекс требует соизмерять степень нарушения с назначенным за него наказанием (ч. 5 ст. 192 ТК РФ).

Если уволенный сотрудник в поисках справедливости обратится в суд, работодатель должен будет представить доказательства степени тяжести содеянного.

О том, какие меры дисциплинарной ответственности можно применить к сотрудникам, задерживающим сроки сдачи первичной документации, можно узнать из статьи«Работник опять задержал первичку? Накажите рублем».

После прихода на работу нужно написать объяснительную. Это законное требование руководителя организации. Записку нельзя отнести к документам, которые оправдывают опоздание. Но в ней виновник может высказаться, по какой причине он совершил проступок.

Во-первых, не нужно обманывать руководство. Во-вторых, не приносить поддельные справки от врача и больничные листы. На практике, такое случалось. Если документ окажется поддельным и этот факт вскроется, сотрудника уволят.

Если сотрудник ничего не может предъявить в качестве уважительной причины задержки по пути к работе, его начальник имеет полное право расценить его поступок как нарушение. На практике, чаще всего он озвучивает замечание устно.

Если человек допускает систематические опоздания, например, более трех раз, то его могут уволить. Аналогичная мера применяется в отношении работников, на которых взыскание уже наложено, оно не погашено на момент повторного нарушения.

Второе по счету опоздание, как и последующее, оформляется согласно первому. После третьего раза работодатель вправе издать приказ, в котором устанавливает порядок расторжения с гражданином трудового договора. Основание – нарушение дисциплины труда в систематическом порядке.

За проступок работник несет одно наказание. Например, человек опоздал. Причина – не считается уважительной. Его начальник не имеет права сначала сделать ему выговор, а потом уволить.

Нюансы проведения авансового отчета

Главным нюансом заполнения авансового отчета является его форма. Обязательное применение унифицированной формы авансового отчета АО-1 отменено с 2013 года, но большинство продолжают ею пользоваться несмотря на то, что организации (ИП) могут самостоятельно разработать форму авансового отчета и утвердить ее в учетной политике.

Во избежание налоговых нареканий заполнение отчета рекомендуется совместное — подотчетник подает данные бухгалтеру (ИП) и тот заполняет форму отчета с просмотром подтверждающих документов. В этом случае вероятность попадания в расходы необоснованных сумм сведется на нет.

Приложение к авансовому отчету должно состоять из оригиналов документов. Оригиналы кассовых чеков и БСО необходимо откопировать и прикрепить к этой копии. Такое оформление объясняется тем, что краска на чеках выцветает, бумага быстро портится, а хранить документы необходимо не менее 3 лет.

Известны случаи, когда суд признавал доходом работника суммы, которые были переведены на карту сотрудника с основанием выдачи в подотчет. Естественно, размер переведенных средств был достаточно большим. Эти деньги не сдавались в кассу организации, а также не было никаких доказательств, что средства предназначались на хозяйственные нужды организации. Поэтому, одним из нюансов подготовки авансового отчета является оформление сопутствующих документов:

- Приказа организации с обозначением лиц, имеющих право получать денежные средства в подотчет;

- Заявление сотрудника на выдачу средств под авансовый отчет с подписью директора.

Даже оформив авансовый отчет верно, необходимо соблюсти правило выдачи подотчетных сумм. Выдать их можно либо через кассу организации, либо путем перечисления с расчетного счета на карту сотрудника. В основании расходного кассового ордера пометьте, что деньги выдаются под авансовый отчет. Нюанс перевода средств на карту сотрудника состоит в том, что в назначении платежа обязательно указание перечисления средств в подотчет.

Учитывая, что расходы, проводимые в авансовом отчете, в определенной мере влияют на налоговую нагрузку, следует понимать, что налоговая крайне пристально проверяет правильность заполнения отчета и приложений к ним. Также банки следят за переводами организациями денежных средств физическим лицам во избежание обналичивания денег.

https://www.youtube.com/watch?v=ytcreatorsru

В связи с этим, предельно внимательно относитесь к принимаемым от подотчетных лиц документам и суммам в них, а также перечислению денег в подотчет. Рекомендуется заранее разъяснить сотрудникам, какие документы будут приняты, какие расходы будут возмещены, а какие организация компенсировать не будет.

Как принимать чеки у подотчетника

Принимая чеки у подотчетного лица, необходимо убедиться, что расходы произведены на нужды организации, а не в интересах физического лица.

Документами, подтверждающими расход являются:

- Чек ККТ;

- Товарные чеки/ накладные;

- Квитанции, бланки строгой отчетности;

- Пассажирские билеты/ посадочные талоны.

С июля 2018 года обязательным элементом нового кассового чека стал QR-код. Этот реквизит дает возможность проверить легальность организации и осуществляемой покупки. В некоторых случаях продавцам разрешено выдавать бланк строгой отчетности. Налоговая может придраться к заполненному кассовому чеку (или БСО) и начислить налоги на эти суммы. Поэтому просматривать чеки необходимо по следующим пунктам:

- Номер, дата чека;

- Время, место расчета;

- Наименование организации (ФИО ИП);

- ИНН налогоплательщика;

- Применяемый налоговый режим, ставка налога;

- Признак расчета (оплата от покупателя; возврат средств покупателю и т.д.);

- Наименование товара (услуг, работ);

- Сумма и форма расчета (наличный/безналичный);

- Должность и фамилия лица, осуществившего расчет с покупателем;

- Регистрационный номер ККТ;

- Заводской номер экземпляра модели фискального накопителя;

- Порядковый номер фискального чека;

- Номер смены;

- Фискальный признак сообщения.

Порядок увольнения за опоздание

Увольнение по рассматриваемой причине должно происходить по основанию расторжения трудовых отношений. Инициатива действия исходит от работодателя. Опоздание, по ст. 81 ТК РФ, п. 5, может стать основанием к увольнению, в случае если человек имеет непогашенное дисциплинарное взыскание. Это положение подтверждается судебной практикой (смотри апелляционное определение областного суда г. Орел, дело N 33-877/2013).

Работодатель, увольняя сотрудника, обязан опираться и на иные обстоятельства. Например, на отношение последнего к работе в целом, обстоятельства, в которых был совершен проступок. Увольнение – частый повод обращения людей к суду. Работодатель в процессе выступает со стороны ответчика. Бремя доказывания своей правоты, главное – правомерности наложения взыскания – лежит на ответчике.

Избежать ситуации с долгим и утомительным судебным процессом возможно, если не совершать ошибок, связанных с увольнением. В перечень наиболее часто встречающихся ошибок входят:

- Если человек в первый раз опоздал, уволить его нельзя. Если проступок не носит систематического характера, работодатель не опросил подчиненного, последний не написал объяснительной, увольнение будет считаться не соответствующим закону, даже при наличии проступка.

- При первичной задержке работнику делается замечание. Разрешен выговор.

- Не считается правомерным увольнение человека, если он опоздал во второй раз, а первый – по уважительной причине.

- Второе опоздание по неуважительной причине случилось через полтора года. Первое взыскание уже погашено. В этой ситуации работодатель обязан вынести замечание или объявить выговор.

- Работодатель суммировал два опоздания по 2 часа в качестве прогула. Но задержки по пути на место трудовой деятельности были в разное время. Они не могут суммироваться друг с другом и не подпадают под определение того, что можно считать прогулом.