Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

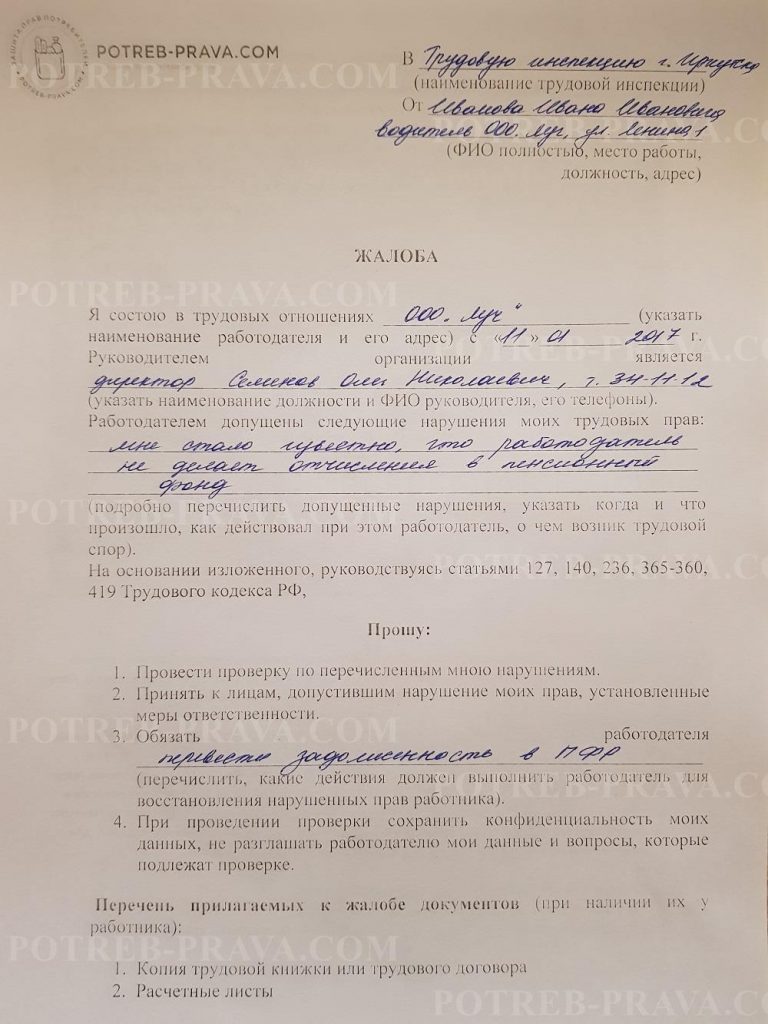

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

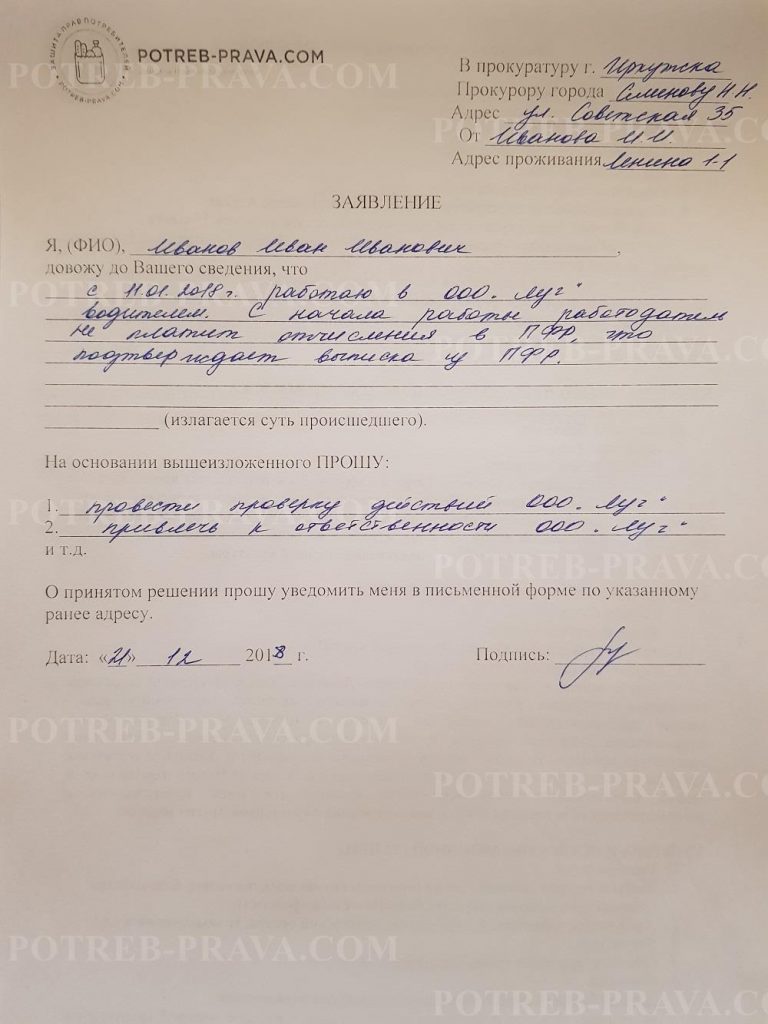

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Как проверить наличие отчислений

Страховые отчисления осуществляются до 15 числа каждого следующего месяца (пункт 3, параграф 432 Налогового Кодекса РФ). Если взнос не был произведен, имеет место нарушение закона.

Сотрудникам рекомендовано самостоятельно следить за фактом свершения операций по страховым переводам, проведенным нанимателем. При ускоренном выявлении факта недобросовестности, будет несколько проще исправить ситуацию и заставить работодателя перечислить средства.

Проверить отчисления можно несколькими способами:

- персональный кабинет на сайте ПФР;

- сайт Госуслуги;

- бухгалтерия работодателя;

- запрос в Пенсионный Фонд;

- МФЦ.

Не стоит бояться запрашивать сведения, любой работник имеет полное право знать, что происходит с отчислениями, положенными ему по закону. Об этом гласит статья 15 правового акта № 167-ФЗ.

Проверка наличия отчислений в ПФР

Сотрудники ПФР советуют гражданам проверять начисление страховых взносов хотя бы 1 раз в 3 месяца. Так будет спокойнее, да и отстоять свои права, если потребуется, проще, чем за прошлые года. Тем более что сегодня вариантов проверки несколько:

- Запросить информацию у работодателя. В крупных и добросовестных организациях выписки по заработной плате выдаются ежемесячно. В них указывается оклад, удержанный налог и взносы, сделанные в ПФР.

- Узнать данные в ПФР. Вообще, сотрудники ПФР ежегодно высылают трудоустроенным гражданам письма с указанием размера пенсионных отчислений. Рассылка производится по месту жительства. Если получить бумагу вы не можете, т. к. проживаете в другом месте, или если ее не прислали по иным причинам, запросить документ можно лично, взяв с собой паспорт и СНИЛС.

- Получить сведения на портале Госуслуг. Для этого нужно иметь подтвержденную учетную запись в сервисе. Данные выгружаются буквально в течение 2 минут.

Через портал получить данные проще и быстрее всего. Сведения предоставляются бесплатно. Для этого нужно на странице «Услуги» нажать на «Извещение о состоянии лицевого счета в ПФР»:

Буквально через 1 минуту на экране появится готовый для скачивания файл в PDF-формате. Там будут отображены сведения о стаже и начислениях в таком виде:

При наличии текущей официальной работы, сведения о взносах должны быть и за нынешний год. Но они подгружаются с опозданием, поэтому данные могут быть пока только за предыдущий квартал.

Какие налоги платит работодатель за работника в 2019 году

Сначала производится расчет суммы взносов по работникам, числящихся в организации, получающих заработную плату. Затем к этой сумме прибавляются деньги от граждан, которые работают в организации на временной основе, но с которыми оформлены гражданско-правовые соглашения. От общей суммы отнимается сумма пособий, которые были уплачены в отчетном месяце работникам ФСС.

Таким образом, в отличие от НДФЛ, отчисления в фонд платят не сами сотрудники со своей заработной платы, а работодатели. После расчета заработной платы персоналу, предприятие обязано просчитать % для отчисления в ФСС определенную денежную сумму. Работодатель обязан вовремя перечислять денежные средства в фонды. В противном случае, несвоевременное отчисление грозит субъекту предпринимательства штрафами.

Размеры взноса

Нужно знать, какую часть заработной платы необходимо отчислять в пенсионный фонд, чтобы правильно сделать расчеты. Об этом стоит учитывать не только работодателям, но и сотрудникам, если они не хотят быть обманутыми.

- За каждого сотрудника наниматель обязан делать взносы в 22% от заработной платы.

- Взносы производятся через расчетный счет ООО или ИП.

- Чтобы компания могла делать такие взносы, ей необходимо обратиться в налоговую инспекцию и получить код КБК.

Взносы можно платить через любой Российский банк, однако это способно создать предприятию трудности. Рекомендуется делать все так, как указано в схеме выше.

Расчет производится следующим образом. Например, у работника заработная плата равна 30 000 рублей. Получается, что 22% – 6 600 начислений ежемесячно. Эту сумму должен платить наниматель ежемесячно в пенсионный фонд РФ. Платежи должны быть произведены до 15 числа следующего месяца – в противном случае предприятие нарушит законодательство РФ.

Если заработная плата большая (например, 150 000 тысяч рублей), то и отчисления будут приличными – 33 000 ежемесячно. В таком случае компании выгодно не делать этих отчислений, ведь только за один год они смогут сэкономить 396 000 с одного сотрудника. Такому работнику проще выплачивать заработную плату в конверте – он свои деньги получит и не будет беспокоиться о том, перечисляет ли что-то его наниматель в Пенсионный Фонд.

Иногда часть заработной платы начисляется официально, а другая – нет. В таком случае отчисления в ПФР будут, но уже не в полном объеме, что в итоге отразится на будущей пенсии. Все эти нюансы необходимо учитывать работникам, если они не хотят впоследствии попасть в не самую приятную ситуацию. Не получится решить эту проблему через лет – действовать необходимо быстро.

Размер страховой пенсии напрямую зависит от стажа работы и размера заработной платы. Если наниматель делал отчисления не от всех денег, а только от их части, то пенсия от этого уменьшится в несколько раз.

Работодатель не делал взносы в ПФР – что делать?

К сожалению, никто не застрахован от того, чтобы быть обманутым работодателем. Иногда даже наличие выписки не является гарантией, что за вас делают взносы в ПФР. А что делать тем, кто правонарушение работодателя обнаружил?

Согласно от 15 декабря 2001 года, работник имеет право не только получать данные о перечислениях в ПФР, но и отстаивать свои интересы в судебном порядке.

Но поступать так кардинально совсем не обязательно. До обращения в суд стоит попробовать урегулировать вопрос мирно.

Обращение к работодателю

Идти к работодателю имеет смысл, если трудитесь вы у него сейчас или если в его действиях не было злого умысла. К примеру, некоторые ИП не делают взносы за своих сотрудников, т. к. об этой своей обязанности не знают. Поэтому обратиться с вопросом об их перечислении стоит сначала напрямую.

Иногда убедить удается и нерадивых работодателей, которые таким образом хотели сэкономить. Достаточно пригрозить судебным разбирательством, чтобы отстоять свои права. Им в таком случае дешевле исполнить свои обязательства, чем дополнительно платить штрафы в надзорные органы и компенсации сотруднику. В сложившейся ситуации работодателю, при обращении сотрудника в суд, за неуплату взносов придется платить:

- 20% от суммы просрочки в качестве штрафа за неумышленную просрочку по взносам (если умышленно – 40%);

- 1/300 от ставки рефинансирования за каждый день просрочки в качестве пени.

Обращение в ПФР

Несмотря на то, что взносы работодатель перечисляет в ФНС, разбираться с их не начислением следует в ПФР. Для этого сотруднику нужно направить соответствующее заявление в территориальное отделение и то, к которому относится плательщик.

Обращаясь в ПФР, будьте готовы предоставить доказательства, что за нужный период работодатель должен был делать за вас отчисления в ПФР. Для этого следует подтвердить, что в это время вы трудились официально. Конкретно нужно доказать факт:

- Трудовых отношений между вами и работодателем. Это можно подтвердить трудовым договором или записями в трудовой книжке.

- Перечисления зарплаты. Тут подойдут квитки, расчетные листы или даже выписки с банковского счета о поступлении средств.

Все эти бумаги или их заверенные копии прикладываются к заявлению.

Судебное разбирательство

Важно обратиться с заявлением в суд в течение 3 месяцев с момента получения сведений о нарушении со стороны работодателя. Пакет документов в этом случае будет таким же, как и при обращении в ПФР

Однако дополнительно нужно будет взять в Пенсионном фонде справку о том, что за указанный период начислений со стороны работодателя сотруднику сделано не было.

Дополнительно можно отправить жалобы и в другие надзорные органы: ФНС, прокуратуру, трудовую инспекцию. Так дело получит больший резонанс и, возможно, работодатель быстрее выполнит свои обязательства перед сотрудником.

Страховые взносы работодателя в пенсионный фонд

Почему так важно, что бы работодатель вносил пенсионные отчисления?

Во первых, стоит помнить, что эти деньги должны пойти в вашу пенсию, которую вы будете получать в будущем.

Сумма отчислений в пенсионный фонд высчитывается в процентах от заработной платы сотрудника организации. На сегодняшний день (2017 год) эта доля составляет 22 %. В неё входят как средства для накопительной части пенсии, так и для страховой.

То есть, зарплата которую вы в итоге получаете на руки, будет уже с учётом вычета тех сумм, которые пошли на отчисления в фонды и на уплату налогов.

✓ Помимо пенсионных вычетов, работодатель так же платит за работника налоги и прочие выплаты (например, в федеральную страховую службу, если для места работы предусмотрен определённый уровень травматизма).

✓ Вместе с тем, от зарплаты уйдёт 13 % в пользу государства, в качестве НДФЛ. Подробнее об этом налоге мы рассказали в статье «Налог на доходы физических лиц (НДФЛ)».

Федеральный закон № 167 предусматривает, что все граждане, которые трудоустроены официально, должны подлежать пенсионному страхованию.

Ст. 15 того же закона гласит, что работники, являющиеся гражданами нашей страны, и трудящиеся на её территории имеют право:

— Защищать свои права, как застрахованного лица. В том числе и в судебном порядке.

— Уточнять у работодателя информацию, касающуюся начисления им страховых взносов и осуществлять контроль за поступлением средств в пенсионный фонд.

Что делать, если работодатель не платил страховые взносы

Как мы уже отметили выше – контролировать уплату за вас налогов ваше законное право.

Ст. 14 ФЗ № 27 от 01.04.1996 г. «Об индивидуальном (персонифицированном) учётев системе обязательного пенсионного страхования» предусматривает, что при обращении гражданина, ему обязаны предоставить сведения об уплате за него необходимых платежей работодателем.

Сколько, и как узнать платит ли работодатель в пенсионный фонд

Запросить эту информацию можно, обратившись в пенсионный фонд лично, либо обратиться через электронный портал Госуслуг.

В 2017 году сумма отчислений работодателя в страховую часть пенсии составляет 22 %.

Если вы обнаружили, что работодатель не платит взносы в пенсионный фонд. Ваше законное право на обеспечение будущей пенсии нарушается, то вы, в праве:

- Обратиться с жалобой в инспекцию по охране труда.

- Не лишним будет сообщить о нарушении в налоговые органы. Велика вероятность, что ваше обращение побудит ФНС провести внеплановую проверку в организации, где вы работаете.

- Если после ваших обращений, ситуация не меняется, то вы в праве написать заявление в органы прокуратуры или подать иск в суд.

Что делать если работодатель не платил в пенсионный фонд, а пора выходить на пенсию.

Как можно заставить работодателя начать платить за вас отчисления в ПФ РФ мы разобрались. А как быть, если вы уже давно уволились с места работы, а пенсионный возраст уже почти наступил?

Очень часто пенсионный фонд отказывается признавать трудовой стаж гражданина, основываясь лишь на том, что за работника не начислялись платежи с места работы. В связи с чем, многие граждане опускают руки. Да и бывает, что и организации, в которых люди трудились уже давно расформированы. Пенсионные отчисления должны контролироваться.

Работодатель не делал пенсионных отчислений.

Существует возможность признания страхового стажа через суд. Если решение судьи будет вынесено в пользу пострадавшего.

Опытные юристы, обращают внимание: граждане не виноваты в том, что работодатель недобросовестно исполнял свои обязанности. Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась

Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась.

В юриспруденции это называется Установление фактов, имеющих юридическое значение.

Если вам требуется более подробно решить данную проблему, то многие ответы вы сможете найти в статье «Чем подтвердить трудовой стаж?»

Что делать, если работодатель не делает пенсионных отчислений

По всем вопросам пенсионного права звоните или запишитесь к нам на консультацию. Наши юристы по пенсионному праву готовы ответить на все ваши вопросы. Подготовят исковое заявление. Представят ваши интересы в суде. Пенсионные отчисления должны быть всегда.

Наши телефоны:

Что ждет работодателя за нарушение?

Законодательством РФ предусмотрена ответственность за неуплату страховых взносов работникам. Уклонение от обязательства считается преступлением. Речь идет не только о пенсионных, но и иных видах платежей (социальных, медицинских и прочих). Ранее штрафные санкции по перечислениям в ПФР указывались в ФЗ под номером 212. При этом работодатели платили штраф до 20% от общей суммы и до 40% при наличии злого умысла.

Начиная с 2017-го, такие нарушения относятся к налоговым. Это значит, что статья, определяющая наказание, также изменилась. Теперь это ст. 122 НК РФ, а в определенных ситуациях и статьи УК РФ (198, 199).

По законодательству перечисления осуществляются до 15 числа того месяца, который идет за месяцем начисления. При попадании этого дня на субботу, воскресение или праздник оплата осуществляется на следующие рабочие сутки. Если работодатель игнорирует требование, его ожидает штраф. Последний начисляется, если предприятие уменьшило базу по взносам или ошибочно рассчитала выплаты.

В НК РФ указано, что за частичную или полную неуплату платежей в ПФР полагается штраф размером 20% от недоплаченной суммы. Если действия работодателя имели умышленный характер, размер штрафных санкций возрастает до 40% (НК РФ, статья 122, пункт 3). Существуют также вносы по травматизму, которые прописаны в ФЗ №125. Здесь размер штрафных санкций составляет от 20 до 40 процентов.

Недавно Министерство финансов РФ дало пояснения в отношении штрафов, начисляемых за несвоевременную выплату в ПФ России. В одном из писем работники Минфина указали, что инспекторы ФНС не стягивают штраф с предприятия, если последнее несвоевременно делает перечисление, но вовремя передает отчетность. В такой ситуации берется только пеня. Получается, что задержка в выплате не является поводом для начисления штрафов (НК РФ, статья 122).

В своем письме работники Минфина России ссылаются на решение ВАС под номером 57 от 30 июля 2013 года. Следовательно, организация штрафуется за опоздание по взносам только при условии, что она ошибочно сделала расчет или не передала отчет в положенный по законодательству срок. Если в вычислениях отсутствуют ошибки и документация передана в оговоренные законодательством сроки, с нарушителя берется небольшая пеня размером 1/300 от ключевой ставки (за каждые сутки).

Если предприятие задержало платеж только на день, пеня не платится. Ее начисление осуществляется через сутки, следующие за периодом оплаты. День выплаты в вычисление не входит.

Уголовная ответственность

Как отмечалось, в 2020 году за невыполнение обязательств по выплате страховых взносов предприятие может ждать уголовная ответственность. Ситуация имеет место, когда речь идет о крупных и особо крупных размерах задолженности. Привлечение предприятия по УК РФ возможно с 10 августа 2017-го. Именно тогда вступила в силу поправка ФЗ №250. В ней прописано, что уголовная ответственность имеет место при наличии задолженности от 5 миллионов рублей и более. При этом поправки касаются долгов, которые появились после 10 августа.

Если организация не платит взносы (социальные, медицинские и пенсионные), следователь заводит дело по 199-й статье УК РФ. Ситуация классифицируется, как преступление за несвоевременную передачу средств или наличие неправдивой информации. Если следователи докажут, что руководители предприятия в течение трех лет не доплатили больше 5 миллионов рублей в бюджет (общая сумма по сборам, налогам и прочим платежам), заводится уголовное дело. Если организация не выплатила больше 15 миллионов рублей, предельный штраф составляет от 0,5 миллионов рублей и более, а уголовный срок — 6 лет.

УК РФ действует и для компаний, которые просрочили по взносам за травматизм. В кодексе появились статьи под номерами 199.3, а также 199.4. Наказание имеет место, если организация уменьшает базу по платежам, специально делает ошибки в вычислениях или несвоевременно передает отчетность.

Если речь идет о крупном размере (больше 2-х миллионов рублей долга), нарушителя ожидает штраф размером 0,5 млн. рублей и более строгий вариант — до 4-х лет лишения свободы. Предприятие сможет уйти от ответственности, если выплатит штрафы и пеню в полном объеме. Но такая возможность имеется только при первом нарушении. В дальнейшем придется отвечать по всей строгости закона.

Как делаются отчисления в Пенсионный фонд РФ с зарплаты и их процент

Теперь давайте расскажем о том, можно ли удостовериться, что работодатель действительно добросовестно выполняет свои обязательства в плане страховых взносов. Сделать это достаточно просто – через сайт Госуслуги. Здесь сперва нужно будет пройти несложную процедуру регистрации и заполнить все поля. После этого вам станут доступны все возможности данного ресурса.

Можно также пойти по другому, более сложному пути. В частности, в отделении Пенсионного фонда по месту жительства следует оставить соответствующий письменный запрос. С собой нужно будет взять такие документы, как паспорт и удостоверение СНИЛС. После этого выберите один из возможных вариантов ответа – обычным письмом или на электронную почту. Впрочем, можно немного подождать и забрать бумагу с интересующей информацией прямо там. Третий вариант, позволяющий узнать о перечислении работодателем взносов в ПФР с вашей заработной платы, – обращение в многофункциональный центр. В настоящее время они работают во многих городах страны.

Кто делает взносы за сотрудников?

Принимая человека на работу, руководитель предприятия берет на себя обязанности по уплате различных налогов и взносов за новоиспеченного сотрудника. К числу обязательных выплат относятся:

- подоходный налог (13% от зарплаты – столько вычитывается из общей суммы з/п и эти удержания идут в ФНС);

- взносы (22% — пенсионные, 5,1% — медстрахование, 2,9% — соцстрахование, от 0,2 до 8,5% — на травматизм).

Все эти выплаты ложатся на плечи работодателя. Взносы и налоги рассчитываются, исходя из уровня заработной платы работников. Дополнительно есть ограничения по сумме максимальных взносов, сверх которых выплаты производятся в ином размере.

Важно! Если НДФЛ работодатель удерживает из зарплаты, т. е

фактически налог платит работник, то страховые взносы делаются за счет работодателя, т. е. уменьшать на них з/п он не имеет права.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

- юридические лица;

- ИП (за себя либо за сотрудников, если последние имеются);

- физические лица в случае если таковые осуществляют оплату труда кому-либо по соглашению, но не выступают при этом индивидуальными предпринимателями;

- адвокаты, нотариусы и прочее самозанятое население, осуществляющее отчисления за себя.

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.