Особенности операций по покупке и продаже доли в уставном капитале

Под уставным капиталом понимают сумму средств (в денежной или имущественной форме), которые были первоначально инвестированы собственниками (учредителями) в целях обеспечения деятельности организации.

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен. Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы.

Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации. При этом лицу, выходящему из состава участников организации, выплачивается действительная стоимость его доли.

В тоже время организация может стать собственником доли в уставном капитале другой компании, оформив сделку договором купли-продажи. Приобретенная доля учитывается по первоначальной стоимости полученных финансовых вложений и включает в себя стоимость акций (долей), вознаграждение посредников (если покупка совершалась по договору комиссии), затраты на приобретение (консультационные, информационные и прочие услуги).

Выход из общества

Законодательство

В соответствии со ст. 26 Закона об ООО участник общества вправе выйти из него путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом.

Право участника общества на выход из него может быть предусмотрено его уставом при учреждении общества или при внесении изменений в устав по решению общего собрания участников общества, принятому всеми его участниками единогласно, если иное не предусмотрено федеральным законом.

Выход участников из общества, в результате которого в обществе не остается ни одного участника, а также выход единственного участника из общества не допускается.

Выход участника из общества не освобождает его от обязанности по внесению вклада в имущество общества, возникшей до подачи заявления о выходе.

Все это означает, что если право на выход из общества не было оговорено заранее, то выйти из него по собственному желанию нельзя.

Если же в уставе общества такое право для учредителей все же было прописано, то дело обстоит так.

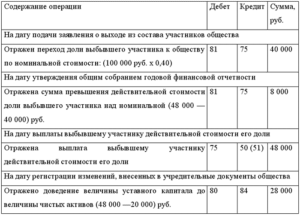

Во-первых, в соответствии с п. 6.1 ст. 23 Закона об ООО в случае выхода участника из общества его доля переходит к обществу. Это происходит в момент получения им заявления учредителя о выходе.

Во-вторых, общество обязано выплатить учредителю, подавшему заявление о выходе, действительную стоимость его доли в уставном капитале общества. Она определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

С согласия учредителя ему можно выдать не деньги, а имущество такой же стоимости. Если учредитель оплатил свою долю в обществе не полностью, действительную стоимость доли он получит только пропорционально реально внесенной им в общество части.

Стандартный срок для такой выплаты составляет три месяца. Другой срок для выплаты можно заранее прописать в уставе общества.

Согласно п. 8 ст. 23 Закона об ООО действительная стоимость доли в уставном капитале выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае, если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму.

При этом выходящему из общества учредителю следует учитывать положения п. 8 ст. 23 Закона об ООО.

Так, если уменьшение уставного капитала общества в результате выплаты действительной стоимости доли сделает его меньше минимального, то действительную стоимость доли можно будет выплатить только с разницы между чистыми активами общества и минимальным размером уставного капитала, прописанным в законодательстве. В этом случае действительная стоимость доли может быть выплачена не ранее чем через три месяца со дня возникновения основания для такой выплаты.

Если же в указанный промежуток времени еще один учредитель решит выйти из общества, то разница между чистыми активами общества и минимальным размером уставного капитала, прописанным в законодательстве, должна будет делиться на всех выбывающих пропорционально их долям в обществе.

Кроме того, если на момент выплаты действительной стоимости доли общество отвечает признакам несостоятельности или эти признаки появятся в результате такой выплаты, общество вообще не имеет права выплачивать учредителю его долю.

Впрочем, если учредитель, выходящий из общества, не согласен с размером действительной стоимости доли, которую ему насчитали, он вправе обжаловать решение общего собрания участников общества в суде (см., например, Постановление ФАС СКО от 14.05.2009 по делу N А32-13540/2007-32/274).

Составляем договор

Соглашение содержащее все необходимые сведения о сторонах сделки необходимо оформить в письменном виде и нотариально заверить. От того, как правильно составлен договор, зависит дальнейшая судьба доли и взаимоотношения участников соглашения.

В нём необходимо содержание указанных пунктов:

- Актуальные сведения о компании;

- Предмет заключённого соглашения (им выступает сама доля. Указывается её размер в уставном капитале и стоимость продажи);

- Условия на которых происходит отчуждение капитала;

- Порядок продажи или заключения договора (оговариваются временные рамки);

- Права и обязанности лиц, участвующих в сделке;

- Последствия от продажи для каждой стороны;

- Меры которые будут приниматься при невыполнении каких-то пунктов.

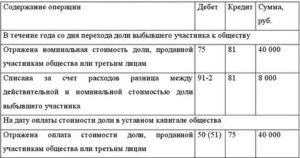

Продажа доли в УК проводки

Если ваша организация решила продать принадлежащую ей долю в уставном капитале ООО, то сделайте проводки:

§ Дебет 76 Кредит 91-1 — определена задолженность покупателя;

§ Дебет 91-2 Кредит 58-1 — списана первоначальная стоимость доли в уставном капитале;

§ Дебет 91-2 Кредит 76 (51…) — отражены иные расходы по продаже;

§ Дебет 51 Кредит 76 — получены деньги от покупателя.

Продажа долей общества с ограниченной ответственностью НДС не облагается (ст. 149 НК РФ).

В конце месяца определите финансовый результат от продажи акций (доли в уставном капитале) и сделайте проводку:

§ Дебет 91-9 Кредит 99 — отражена прибыль от продажи акций (доли в уставном капитале)

или

§ Дебет 99 Кредит 91-9 — отражен убыток от продажи акций (доли в уставном капитале).

Если участие в уставных капиталах других организаций является предметом деятельности вашего предприятия, вместо счета 91 “Прочие доходы и расходы” используйте счет 90 “Продажи”.

Продажа котируемых акций

Если ваша организация решила продать принадлежащие ей котируемые акции, то проводки, которые нужно сделать при продаже, будут такими:

§ Дебет 76 Кредит 91-1 — определена задолженность покупателя;

§ Дебет 91-2 Кредит 58-1 — списана стоимость акций исходя из последней оценки;

§ Дебет 91-2 Кредит 76 (51…) — отражены иные расходы по продаже;

§ Дебет 51 Кредит 76 — получены деньги от покупателя.

Продажа акций НДС не облагается (ст. 149 НК РФ).

В конце месяца определите финансовый результат от продажи и сделайте проводку:

§ Дебет 91-9 Кредит 99 — отражена прибыль от продажи акций

или

§ Дебет 99 Кредит 91-9 — отражен убыток от продажи акций.

Продажа некотируемых акций

Стоимость некотируемых акций может быть списана следующими способами:

· по первоначальной стоимости каждой единицы;

· по средней первоначальной стоимости;

· методом ФИФО.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Способ списания необходимо отразить в учетной политике.

Метод первоначальной стоимости

При этом способе акции оцениваются по первоначальной (учетной) стоимости каждой единицы. Его удобно использовать, если число выбывающих активов невелико.

Пример

В бухгалтерском учете необходимо сделать проводки:

Метод средней первоначальной стоимости

Как списать акции этим способом, покажет пример.

Пример

В марте 20__ года ЗАО “Актив” купило и продало несколько пакетов акций ОАО “Пассив” (акции не котируются):

15 марта — купило 60 акций по 120 руб.;

20 марта — купило 40 акций по 130 руб. и продало 20 акций по 125 руб.

│ Дата │ Покупка │ Продажа │ Остаток │

│ ├──────┬───────┬──────┼──────┬───────┬──────┼──────┬───────┬──────┤

│ │коли- │учетная│сумма,│коли- │учетная│сумма,│коли- │учетная│сумма,│

│ │чество│цена, │руб.

Выкуп доли уставного капитала

│чество│цена, │руб. │чество│цена, │руб. │

│ │ │руб. │ │ │руб. │ │ │руб. │ │

│1 марта │ — │ — │ — │ — │ — │ — │ 90 │ 100 │ 9000 │

│10 марта │ 50 │ 100 │ 5000 │ 80 │ — │ — │ — │ — │ — │

│15 марта │ 60 │ 120 │ 7200 │ — │ — │ — │ — │ — │ — │

│20 марта │ 40 │ 130 │ 5200 │ 20 │ — │ — │ — │ — │ — │

│Итого за март │ 150 │ — │17 400│ 100 │ 110 │11 000│ 140 │ 110 │15 400│

Дата добавления: 2015-01-05; просмотров: 18 | Нарушение авторских прав

lektsii.net — Лекции.Нет — 2014-2018 год. (0.011 сек.) Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав

Продаем долю в ООО без ошибок в налоговом и бухгалтерском учете (Клементьева И., Соловьев С.)

Ставку 0% по налогу на прибыль можно применять только с 2016 г.Физлицо платит НДФЛ при продаже доли самостоятельно.

Уменьшение УК до продажи доли обяжет учесть допдоходы.

21 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” (далее — Закон N 14-ФЗ)).

Подробнее о том, как правильно с правовой точки зрения реализовать долю в уставном капитале, читайте ниже.

Проводки при продаже доли в уставном капитале в ооо – Гос Сбор Инфо

Далее долю можно:

Распределить между участниками за счет нераспределенной прибыли:

Дт 82 (83, 84) Кт 75 – начислены дополнительные суммы участникам за счет распределяемой доли; Дт 75 Кт 81 – распределена выкупленная на общество доля по номинальной ее оценке; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Продать участникам или сторонним лицам:

Дт 75 Кт 81 – начислен долг участников или сторонних лиц за проданную им долю; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Проводки при продаже доли в уставном капитале в ооо

ПБУ 9/99, Инструкция по применению Плана счетов). На дату перехода прав на долю в уставном капитале ООО к покупателю организация отражает выбытие доли и признает прочий расход в размере ее первоначальной стоимости (п.25

ВажноПБУ 19/02, п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).При этом возникнут отложенные налоговые обязательства (ОНО) и отложенные налоговое активы (ОНА)

Прочие доходы и прочие расходы отражаются следующим образом: Дебет Кредит Операция 76 91-1 Отражен прочий доход от продажи доли 91-2 58-1 Списана стоимость проданной доли 68 77 Отражено ОНО 09 68 Отражен ОНА 51 76 Получена оплата от покупателя 77 68 Погашено ОНО 68 09 Погашена ОНА Если покупателем будет физическое лицо или индивидуальный предприниматель, то они не будут вести бухгалтерского учета в соответствии с законодательством.

Выход из ооо: продажа доли, бухгалтерский учет, налоги

Если же покупателем выступает юридическое лицо вне зависимости от применяемой системы налогообложения, то в бухгалтерском учете необходимо будет сделать следующие проводки.

Дебет Кредит Операция 58-1 76 Приобретенная доля отражена в составе финансовых вложений 76 51 Произведены расчеты с продавцом доли Таким образом, при продаже доли и при ее покупки очень важно отразить соответствующие операции в бухгалтерском учете

Продажа/покупка доли уставного капитала — бухгалтерские проводки

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен.

Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы.Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации.

По продаже доли участнику ооо проводки)?

Дт 80 Кт 81 – уменьшен УК на номинальную стоимость выкупленной доли; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Внимание

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой Дт 58 Кт 60 (76).

Итоги Порядок учета в значительной степени определяется конкретной ситуацией, в которой происходит продажа доли, и во многом зависит от положений устава ООО.

Купля-продажа ООО через увеличение Уставного капитала (ввод и вывод участников)

После вступления в силу 312-ого Федерального закона, изменившего основные составляющие Учредительных документов Организации и запретившего прямую куплю-продажу Организации без участия нотариуса, был внедрен способ непрямой продажи Организации одним Владельцем (Участником) другому (так называемая альтернативная продажа), без привлечения нотариуса, что позволяет значительно экономить на данном действии. Данный способ абсолютно не противоречит Российскому законодательству и часто используется как небольшими Организациями в целях экономии на стоимости нотариальных услуг (15 – 18 тысяч рублей), так и крупными Компаниями, (чьи расходы от таких сделок гораздо выше).

Изменения Владельца (Участника) проходят в два этапа. На первом этапе в Организацию входит (вводится) «второй Участник» путем увеличения Уставного капитала, на втором этапе «первый Участник» выходит (выводится) из состава Организации, что позволяет избежать прямого факта купли-продажи и не требует подтверждения (заверения) сделки у нотариуса.

Рассмотрим действия поэтапно: