Проводки по начислению и уплате енвд

В конце календарного года данный налог в составе суммарной прибыли (убытков) будет списан на 84 счет с помощью записей:

- Деб. 99 Кр. 84 – если за год суммарный итог – прибыль;

- Деб. 84 Кр. 99 – если за год итог – убыток.

Пример начисления ЕНВД ООО «Фирма» торгует в розницу хлебобулочными изделиями через магазин 30 кв.м. Для региона, где территориально числится фирма, установлена доходность в размере 1800 руб. за кв.м. К2 = 0,35. Физический показатель данного направления – площадь магазина в кв.м. Ставка для региона составляет 15%. Оплата налога совершается 20 апреля.

Важно

По окончании 1 квартала 31 марта бухгалтер фирмы выполняет расчет налога за квартал. ЕНВД = 1800 * 1,798 * 0,35 (30 + 30 + 30) * 15% = 15292 руб.

В бухучете бухгалтер показывает следующие записи: Дата Операция Сумма Дебет Кредит 31.03 Начислен специальный налог при ЕНВД за I кв.

Начисление енвд — проводки в бухучете

7 Закона от 21 марта 1991 г. № 943-1, ст. 23.5, 28.3 КоАП РФ).

Размер административного штрафа за неприменение ККМ, а также за отказ в выдаче документов, подтверждающих прием наличных денежных средств, составляет:

для организации – от 30 000 до 40 000 руб.;

для должностных лиц организации (например, руководителя) – от 3000 до 4000 руб.

Такие меры ответственности предусмотрены статьей 14.5 Кодекса РФ об административных правонарушениях.

За несоблюдение лимитов остатка в кассе, неоприходование (неполное оприходование) денег в кассу, нарушение лимитов расчетов наличными с другими организациями размер административного штрафа составляет:

для организации – от 40 000 до 50 000 руб.;

для руководителя или главного бухгалтера – от 4000 до 5000 руб.

Об этом сказано в статье 15.1 Кодекса РФ об административных правонарушениях.

Обнаружить эти нарушения могут налоговые инспекторы во время проверки организации. Оштрафовать организацию налоговая инспекция может лишь в течение двух месяцев после того, как было совершено нарушение (ст. 4.5 КоАП РФ).

ЕНВД – система налогообложения, при которой налог платится с предполагаемого, а не фактически полученного дохода. Данный режим налогообложения освобождает от уплаты налога на прибыль, имущества (кроме недвижимых объектов, имеющих кадастровую стоимость), НДС, НДФЛ (для ИП).

ЕНВД доступен для организаций и ИП, если он действует на территории субъекта РФ, деятельность попадает под требования ст. 346.26, после регистрации в налоговой, как пользователя этого спец. режима.

- Средняя численность сотрудников фирмы до 100 человек.

- Доля в УК других организаций не больше 25%.

- Площадь торгового зала не больше 150 м 2 .

- Организация не является крупнейшим налогоплательщиком.

ЕНВД рассчитывается основываясь на базовой доходности, сумме физических показателей за квартал, установленных коэффициентов К1 и К2. Для каждого вида предпринимательской деятельности установлена своя базовая доходность и вид физического показателя. Они прописаны в ст. 346.29.

Коэффициент К1 ежегодно индексируется и публикуется налоговым законодательством (на данный момент он равен 1, 798). Коэффициент К2 устанавливается законодательными органами субъектов. Его значение можно узнать в ИФНС, где зарегистрирована фирма.

Где НБ – налоговая база;

ФЗ1,2,3 – физический показатель за каждый из трех месяцев;

При регистрации или снятии с учета ЕНВД нередка ситуация, когда отчетный период отработан не полностью. В этой ситуации налог нужно рассчитывать и уплачивать только за фактически отработанное время.

Пример. Организация «Альфа» занимается розничной торговлей. Площадь торгового зала 12 м 2 . В качестве плательщика «Альфа» зарегистрирована с 09.02.2015г. Нужно рассчитать ЕНВД за 1 квартал.

Базовая доходность для розницы этого вида 1800 руб. за метр. К2 будет равен 1.Нужно рассчитать налоговую базу за неполный февраль:

НБ = 1800 х (12/28 х 20) х 1,798 х 1 = 27741

НБ = 1800 х 12 х 1,798 х 1 = 38837

Нужно принять во внимание, что налог нужно начислять и уплачивать даже когда деятельность фактически не ведется, но налогоплательщик не снимается с учета. Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Проводки по уплате ЕНВД достаточно просты:

Все-таки, некоторые условия для перехода на вмененку определенно оставляют вопросы.

Проводки по ЕНВД в бухучете

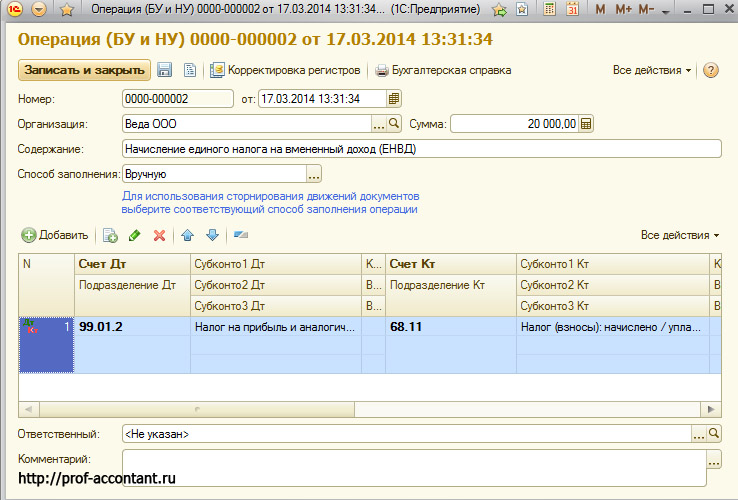

Налоговые обязательства у вмененщиков возникают ежеквартально (ст. 346.30 НК РФ). В журнале операций отражение налога по ЕНВД аналогично записи по исчислению налога на прибыль. Для обособления налогового обязательства с вмененного дохода счет 68 детализируется субсчетом «ЕНВД». На счете 68/ЕНВД кредитовые обороты обозначают процесс начисления налогов, а дебетовые записи свидетельствуют о погашении задолженности перед бюджетом. На этом субсчете осуществляется начисление ЕНВД, проводки имеют вид:

- Д99 – К68/ЕНВД – отображается начисленная сумма налога (обоснование содержится в Письме Минфина от 16.12.2004 г. № 09-01-07); при ЕНВД проводки по начислению квартального налогового обязательства составляются последним днем отчетного периода;

- Д68/ЕНВД – К51 – произведена оплата налога.

Например, у компании в 1 квартале расчетный ЕНВД составил 8792,81 руб. В учете будут две записи:

- Д99.1 – К68/ЕНВД в размере 8792,81 руб., факт начисления обязательств (данные берутся из бухгалтерской справки);

- Д68/ЕНВД – К51 – перечисление в бюджет налога, подтверждается платежным поручением.

В конце годового периода суммы, накопленные на счете 99, будут списаны на счет 84.

Бухгалтерские проводки в розничной торговле при ЕНВД должны способствовать полному раскрытию сведений о поступающих материальных ценностях, рассчитываемых наценках и финансовых итогах всех произведенных сделок купли-продажи. Для налогового учета при этом спецрежиме характерно отсутствие вычислений обязательств по НДС.

При ЕНВД проводки по приобретению товаров и других ценностей имеют вид:

- Д41.2 – Д60 – показано поступление товаров и принятие их к учету;

- Д41.2 – К42 – произведено начисление наценки.

После продажи товаров предприятие делает записи:

- Д50 (51) – К62 – поступила оплата;

- Д62 – К90.1 – сумма полученной выручки;

- Д90.2 – К41.2 – списана себестоимость реализованной партии товаров;

- Д90.2 – К42 – запись по сторнированию начисленной ранее наценки.

Начисление «вмененного» налога от реальной выручки не зависит, проводки по начислению и уплате ЕНВД будут такими же, как указано выше.

Общие сведения о ЕНВД

Если фирма на ЕНВД относится к малым предприятиям, то бухучет позволено вести в сокращенном виде без детализации отдельных показателей, однако сведения о начисленных и уплаченных налогах показать в любом случае придется.

Режим ЕНВД относится к специальным, единый налог заменяет ряд других налогов:

- Для ИП – налог на доходы физлиц, имущество физлиц, добавленную стоимость;

- Для ООО – налог на прибыль, добавленную стоимость, имущество юрлиц (за исключением той, где в качестве налоговой базы выступает кадастровая стоимость).

С точки зрения налоговой нагрузки на предпринимателя режим удобен, если есть прибыль (доходы). Независимо от их величины будет платиться единый налог в фиксированном размере, который будет зависеть только от базовой доходности для конкретной деятельности, установленной НК РФ, корректирующих коэффициентов, а также физических показателей.

Указанные составляющие имеют конкретное значение, некоторые из них устанавливаются по РФ в целом, другие – местными законодательными актами. При этом данное значение никак не зависит от действительного результата предпринимательской деятельности. Это выгодно для предпринимателей при значительной величине доходов или прибыли, налоговая нагрузка при ЕНВД получается меньше, чем при исчислении налога с доходов (для ИП) или с прибыли (для юрлиц) на общем режиме.

Однако выгода пропадает, как только доходы предпринимателя снижаются. Возможна ситуация, при которой результат от деятельности за квартал нулевой, отрицательный или слишком мал, а единый налог платить приходится в том же размере, что и за прочие кварталы.

|

- Среднее число персонала – в пределах 100;

- Фирма не относится к крупным плательщикам налогов;

- Деятельность попадает в установленные НК РФ;

- Собственная доля в УК не менее 75%.

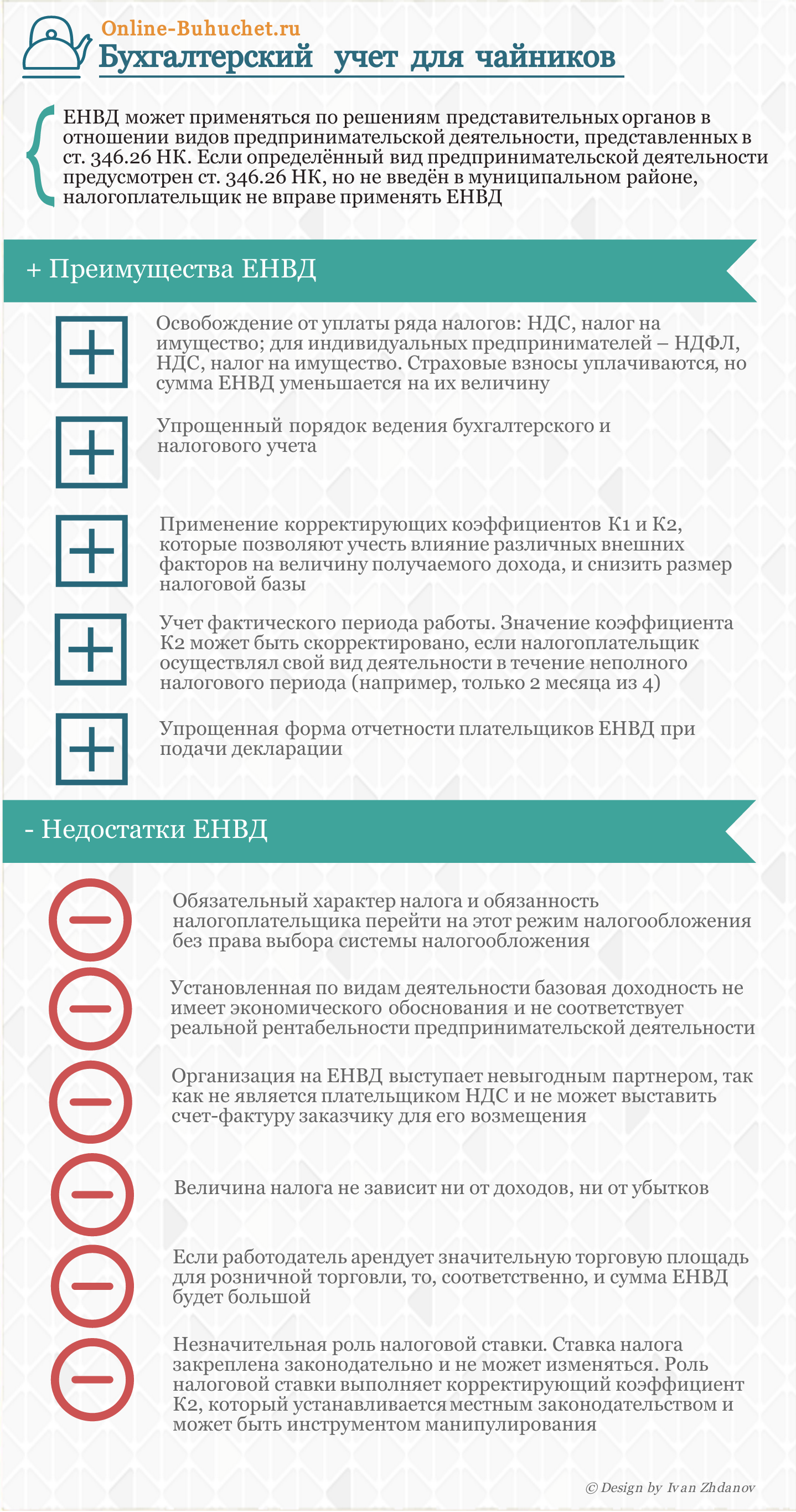

На рисунке ниже показаны преимущества и недостатки перехода на ЕНВД в виде инфографики.

Проводки по енвд: особенности начисления и учета

Важно

Это приводит к неоднозначным ситуациям.Контролирующие органы в своих разъяснениях едины во мнении, что к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств в целях исчисления ЕНВД следует относить платные услуги, классифицируемые в соответствии с Общероссийским классификатором услуг населению ОК 002-93

Проводки». Соответствующие операции при поступлении средств отображаются стандартными контировками:

- ДТ 75, КТ 85 — обязательства учредителей по вкладу;

- ДТ 01, КТ 75 — главное производство в собственности организации;

- ДТ 48, КТ «НА» — выбывание на начальную цену объекта;

- ДТ 05, КТ 48 — выбывание на величину амортизации;

- ДТ 48, КТ 80 — финансовый итог от убытия НА;

- ДТ 04, КТ 08 — инвентарная цена НА;

- ДТ 04, КТ 87 — НА получены на безвозмездной основе.

Бухгалтерия учитывает ОС по начальной их цене во время нахождения их в организации. Траты по ОС — капитальные вложения организации автосервиса.

Пример 1.

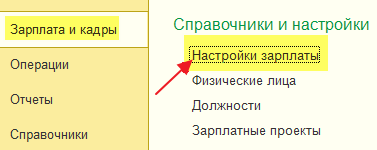

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

Чтобы исправить ситуацию, когда взносы с зарплаты ЕНВД учитываются на УСН или наоборот:

1. Заходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

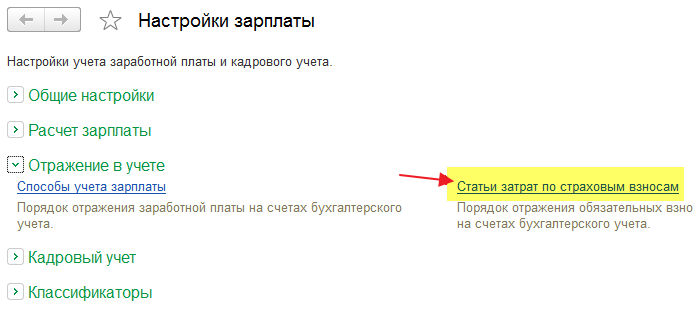

2. Здесь в подразделе «Отражение в учете» открываем пункт «Статьи затрат по страховым взносам»:

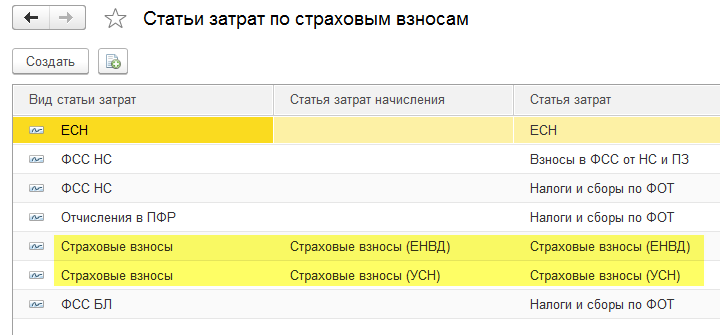

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ «Начисление зарплаты» и «Закрытие месяца».

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Зарплата и кадры

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Начисление отпуска по беременности и родам | оглавление | Учимся перечислять зарплату на карточку |

Особенности бухучета при ЕНВД

Такой спецрежим налогообложения, как ЕНВД предусматривает расчет налога на основании базовой доходности за квартал, определенной величины физического показателя, а также корректирующих коэффициентов. Величина последних зависит от степени влияния определенных условий на конечный результат деятельности, попадающей по ЕНФД. Размер налога к уплате никак не зависит от того, какую конкретно прибыль за отчетный период получила организация.

Порядок, по которому в компании организован бухгалтерский учет, содержится в законе 402-ФЗ «О бухгалтерском учете». Компании на ЕНВД при осуществлении бухучета сталкиваются с необходимостью выполнения следующих мероприятий:

- Подготовка и утверждение учетной политики компании.

- Разработка рабочего плана счетов.

- Разработка и утверждение необходимых форм регистров, а также ведомостей (применяемых для отражения хозяйственных операций).

- Утверждение форм первичной документации (компания может разработать формы документов самостоятельно или использовать унифицированные бланки).

- Отражение операций по расходам и доходам в соответствии с ПБУ 9/99 и 10/99.

- Отражение расчетных операций.

- Отражение кассовых операций.

Важно! Организации на ЕНВД вправе вести бухучет в полном объеме, либо вести упрощенный учет в случае соответствия критериям малого бизнеса. Как правило компании, находящиеся на вмененке и относятся к малым предприятиям

Кто может перейти на ЕНВД

До недавнего времени на ЕНВД должны были переходить все организации, которые вели определенные виды деятельности, указанные в НК РФ. Нос 2013 года был введен добровольный порядок перехода на данный режим налогообложения. На сегодняшний день уплачивать данный налог можно начиная с любого времени, независимо от того, когда фактически началась деятельность налогоплательщика (346.26 НК РФ). ЕНВД в субъектах РФ вводится в действие отдельными нормативными актами. Данный режим налогообложения существует не во всех регионах России, а с 2021 года он и вовсе будет упразднен.

Важно! Право применения налогоплательщиками такого режима как ЕНВД подтверждается уведомлением плательщика налога, которое выдается по заявлению компании или ИП в случае соответствия всем условиям, необходимым для применения данного налогового режима

Упрощенный способ ведения учета

Как уже отмечалось выше, для компаний на ЕНВД предусматривается возможность ведения бухгалтерского учета в упрощенном виде.

Критерии отнесения компаний к микро и малым предприятиям:

| Критерии | Лимит |

| Численность сотрудников | 15 человек для микропредприятий

16-100 человек для малых предприятий |

| Доход за год | 120 млн. рублей для микропредприятий

800 млн рублей для малых предприятий |

При соответствии указанным выше критериям, компания считается малым предприятием и имеет право вести бухучет в упрощенном виде. Это позволяет компаниям детально не раскрывать информацию в бухотчетности, а указывать ее в обобщенном виде.

Ответственность за организацию бухучета накладывается на руководителя компании. Вести бухучет компания на ЕНВД должна с момента своей регистрации. Главной особенностью операций по учету на ЕНВД является постоянный учет значений, являющихся основой для расчета налога. Ими являются физические показатели.

Важно! В случае совмещения ЕНВД с иными налоговыми режимами, учет доходов и расходов по каждому из режимом должен вестись обособленно. Это требуется для правильного формирования налогооблагаемой базы по каждому налогу в рамках того или иного режима

У компаний и ИП на ЕНВД налоговые обязательства возникают каждый квартал (346.30 НК РФ). Для того, чтобы налоговое обязательство по вмененному доходу учитывалось обособленно, используется субсчет «ЕНВД» к 68 счету. На данном счете кредитовые обороты отражают начисление налогов, а дебетовые говорят о погашении обязательства перед бюджетом. На указанном субсчете отражается начисление ЕНВД, проводки при этом формируются следующие:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Начислена сумма налога ЕНВД | 99 | 68 (субсчет «ЕНВД») |

| Оплачен налог ЕНВД в бюджет | 68 (субсчет «ЕНВД») | 51 |

Важно! Проводки по начислению налога по ЕНВД за квартал формируются последним числом отчетного периода. Например, за первый квартал 2019 года налог должен быть начислен 31 марта 2019 года

По окончании года, накопленные на 99 счете суммы, списываются на 84 счет. Компании розничной торговли на ЕНВД при формировании проводок должны полностью раскрывать сведения о поступающих ценностях, начисляемых наценках, а также финансовых итогах сделок. Для налогового учета вмененка отличается отсутствием расчета обязательств по налогу на добавленную стоимость.

Проводки при ЕНВД, связанные с покупкой товаров или иных ценностей, будут следующими:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Поступили и приняты к учету товары | 41.2 | 60 |

| Начислена наценка | 41.2 | 42 |

После того, как товары будут реализованы, проводки нужно будет сформировать следующие:

| Хозяйственная операция | Проводка | |

| Д | К | |

| От покупателя получена оплата | 50 (51) | 62 |

| Отражена полученная выручка | 62 | 90.1 |

| Списана себестоимость проданных товаров | 90.2 | 41.2 |

| Сделана запись по сторнированию наценки | 90.2 | 42 |

При этом начисление налога ЕНВД не будет зависеть от реально полученной компанией выручки, поэтому проводки по начислению и уплате налога будут такими же, как указаны выше, то есть:

Д99 К68 (субсчет «ЕНВД») – начислен налог ЕНВД;

Д68 (субсчет «ЕНВД») К51 – налог ЕНВД перечислен в бюджет.

Оцените качество статьи. Мы хотим стать лучше для вас: бухучет, ЕНВД Метки: бухучет, ЕНВД, Начисление ЕНВД проводки, проводки

На ведение бухучета при ЕНВД оказывает существенное влияние тип хозяйствующего субъекта. Если налогоплательщиком является юридическое лицо, то учет может быть организован в полном объеме или в упрощенном формате. ИП на ЕНВД бухгалтерский учет могут не вести. Эта норма подтверждается п. 2 ст. 6 Закона от 06.12.2011 г. № 402-ФЗ и Письмом Минфина от 08.08.2012 г. № 03-11-11/233. Подробнее узнать про бухучет ИП на ЕНВД можно .

Право на применение упрощенного способа организации бухгалтерского учета возникает у компании при условии ее соответствия критериям субъекта малого предпринимательства:

- по объему доходов;

- по численности нанятого персонала;

- по структуре капитала.

Проводка операции «Уплачен ЕНВД»

Проводка по уплате налога по вмененке отражается записью по счетам:

Дт 68 – Кт 51 (50), где:

счет 51 (50) ― расчетный счет организации или касса.

Уплата налога производится до 25-го (включительно) числа месяца после окончания налогового периода.

Подробнее об уплате налога читайте в в рубрике «Уплата ЕНВД».

По итогам года сумма, накопившаяся на счете 99 «Прибыли и убытки», будет отнесена на счет 84 «Нераспределенная прибыль». Таким образом, в конце отчетного периода по сумме начисленного за 4-й квартала ЕНВД, возможному полученному доходу или совершенным убыткам могут быть следующие проводки:

- Дт 84 – Кт 99 — будет отражать непокрытый убыток отчетного года: или

- Кт 99 – Дт 84 — покажет чистую прибыль по итогам прошедшего года.

Проводки по начислению налога ЕНВД

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Основные требования при начислении ЕНВД

Применение данной системы налогообложения освобождает плательщика от уплаты налога на прибыль и имущество, кроме внеоборотных объектов, которые уже имеют свою кадастровую стоимость, а также НДС и налога на доходы физических лиц — НДФЛ.

Уплата ЕНВД должна осуществляться не позднее 25 числа месяца, идущего после отчетного квартала. Проводку по начислению ЕНВД необходимо делать в последний день квартала.

Применение спецрежима ЕНВД предусмотрено только в нескольких сферах деятельности на основании статьи 346.27 НК РФ:

- Услуги бытового обслуживания;

- Ветеринарные услуги;

- Гостиничные услуги;

- Услуги мойки и ремонта автотранспортных средств;

- Розничная торговля;

- Содержание заведений общепита;

- Размещение наружной рекламы;

- Предоставления жилья коммерческих объектов в аренду:

Получите 267 видеоуроков по 1С бесплатно:

Применять данную систему ЕНВД могут только те предприятия, которые отвечают требованиям установленные статьей 346.26 Налогового кодекса, а именно:

- Численность нанятых сотрудников не превышает 100 человек;

- Долевые взносы в уставные капиталы других предприятий не превышает 25%;

- Площадь торгового зала составляет не выше 150 квадратных метров;

- Организация не принадлежит к числу крупнейших налогоплательщиков.

Формула расчета ЕНВД

Расчет ЕНВД налога осуществляется на основании уровня базовой доходности, скорректированного на коэффициент-дефлятора К1 и корректирующий коэффициент К2. Размер базовой доходности и виды физических показателей К1 и К2 устанавливаются для каждого вида деятельности отдельно, что прописано в статье 346 пункта 29.

Коэффициент К1 устанавливается на федеральном уровне и на 2017г. он составляет 1,798, а размер коэффициента К2 устанавливается местным органами по месту регистрации фирмы.

Расчет и начисление ЕНВД налога осуществляется ежеквартально. Формула расчета:

Налоговая база = База доходности * физические показатели 3 месяцев * К1 * К2, где:

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- Налог ЕНВД = Налоговая база * 15%.

Если предприятие начало свою работу или снято с учета ЕНВД, при этом, не отработав полный отчетный период, то сумма налога будет рассчитывается за фактически отработанный период.

К примеру, частное предприятие занимается розничной торговлей. Дата регистрации предприятия 05 февраля 2016г. Найти сумму налога ЕНВД за 1 квартал.

Исходные данные:

- Площадь торгового зала составляет 25 квадратных метров;

- Уровень базовой доходности для данного вида деятельности составляет 1 800 руб./квадратный метр;

- К1 на 2017г. равен 1,798;

- К2 равен 1.

Расчет:

- Размер налоговой базы за февраль = 1800 руб./кв. м * (25 кв. м/28 дн. * 24 дн.) * 1,798 * 1 = 69 351,43 руб.;

- Размер налоговой базы за март = 1 800 руб./кв. м * 25 кв. м * 1,798 * 1 = 80 910,00 руб.;

- Сумма ЕНВД налога за 1 квартал = (69351,43 + 80910,00) * 15% = 22 539,21 руб.

Проводки по начислению и уплате ЕНВД

Для того чтобы сумма налога ЕНВД не повлияла на стоимость производственных работ, реализованных товаров и услуг его начисление осуществляется следующей корреспонденцией:

- Дебет 99 — Прибыль и убытки;

- Кредит 68 — ЕНВД.

К концу года сумма начисленного ЕНВД налога, которая собирается по счету Дебета 99 подлежит закрытию на счет 84 — Нераспределенная прибыль.

Итого, хотя сумма ЕНВД и не имеет прямого влияния на себестоимость производимой продукции, оказанных услуг, однако принимает участие в формировании конечного финансового результата предприятия.

Начисление ЕНВД проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99-01 | 68-ЕНВД | 22 539,21 | Начислен ЕНВД налог за 1 квартал. | Бухгалтерская справка |

| 68-ЕНВД | 50, 51 | 22 539,21 | Сумма начисленного налога ЕНВД уплачена в бюджет | Платежное поручение, банковская выписка |

| 84 | 99-01 | 131 767,21 | Списание годовой суммы начисленного ЕНВД по окончанию года ((80 910,00 * 9 мес.) * 15%) + 22 539,21 = 131 767,71 руб. | Бухгалтерская справка |

Как вести учет хозяйственных операций при ЕНВД

Письмо Минфина России от 23.06.2004 N 03-05-12/58 «О применении системы налогообложения в виде ЕНВД при оказании услуг по ремонту и продаже автомашин». Специфика бухучета организаций (ип), занятых в системе автосервиса

L + + + В данном случае у налоговиков может возникнуть вопрос: почему стоимость услуги по замене свечей зажигания при использовании запчастей подрядчика составляет 140 руб. (300 — 160), а при использовании свечей заказчика — 100 руб.? Налогоплательщик (подрядчик), в свою очередь, может объяснить более высокую стоимость услуги тем, что в данном случае она включает в себя, помимо услуги по замене, услуги по подбору, покупке (заказу) и доставке необходимой запчасти.Кроме того, метод расчета стоимости услуги (торговой наценки) законодательно не закреплен, поэтому хозяйствующие субъекты могут пользоваться любой утвержденной ими методикой расчета.В настоящее время при многих автосервисах существуют специализированные магазины (или сами автосервисы параллельно с основной деятельностью осуществляют оптовую торговлю запчастями), торгующие автозапчастями, маслами, аксессуарами, автокосметикой и т.д.

Основные требования при начислении

Наряду с множеством несомненных достоинств следует заметить, что применить данный метод сможет далеко не каждый предприниматель. Во-первых, согласно действующего законодательства использовать его можно только для нижеперечисленных видов деятельности:

- бытовые услуги;

- ветеринарные услуги;

- ремонт и ТО транспортных средств;

- пассажиро- и грузоперевозки;

- розничная торговля;

- общепит;

- сдача в аренду недвижимости и транспортных средств;

- наружная реклама.

Во-вторых, даже при условии совпадающего с приведенным списком вида деятельности должны соблюдаться следующие условия:

- Число работников не превышает ста человек.

- Среди учредителей нет организаций, чья доля в уставном капитале больше 25%.

- Функционирование предприятия не связано со сдачей в аренду АЗС.

- Функционирование предприятия не регламентируется договором простого товарищества или договором доверительного управления.

Розничная торговля бухгалтерский учет: проводки

Информация об остатках и движении товаров и тары (покупной или самостоятельно изготовленной) обобщается на сч. 41 «Товары» с соответствующими субсчетами:

— 41/1 «Товары на складах»;

— 41/2 «Товары в рознице»;

— 41/3 «Тара» и др.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Бухгалтерский учет в торговле, проводки:

|

Д/т |

К/т |

Хоз. операции |

|

Приход ТМЦ по покупным ценам |

||

|

Оприходование по фактической ст-сти |

||

|

НДС |

||

|

Зачтен из бюджета НДС |

||

|

Оплачен счет |

||

|

Продажа ТМЦ |

||

|

Ст-сть реализации с НДС |

||

|

НДС |

||

|

Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО |

||

|

Поступила оплата за ТМЦ |

||

|

02, 69,70,71,76 |

Начислены издержки обращения (ИО) |

|

|

Списаны ИО |

||

|

Финансовый результат |

||

|

Прибыль от продаж |

||

|

Убытки |

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

Сумма наценки по реализованным, переданным или списанным товарам сторнируются с кредита сч. 42, корреспондируясь со сч. 90 «Продажи». Суммы наценки на нереализованные ТМЦ бухгалтер уточняет, согласовывая наличие товара по инвентаризационной описи на определенную дату с рассчитанным экономистом размером наценки. Проводки в розничной торговле с учетом товаров по продажным ценам:

|

Д/т |

К/т |

Хоз. операция |

|

Поступление ТМЦ по продажным ценам |

||

|

Оприходование ТМЦ |

||

|

НДС |

||

|

НДС зачтен из бюджета |

||

|

Оплачен счет поставки |

||

|

Начислена наценка на оприходованные ТМЦ |

||

|

Реализация ТМЦ |

||

|

Реализация по продажной ст-сти |

||

|

НДС |

||

|

Списание реализованных ТМЦ |

||

|

Сторно суммы наценки |

||

|

02, 05,69,70,71,76 |

Начислены ИО |

|

|

Списаны ИО |

||

|

Финансовый результат |

||

|

Прибыль |

||

|

Убытки |

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Предприятие приобрело для перепродажи 10 кг гвоздей на сумму 1100 руб., включая НДС – 168 руб., а также 50 упаковочных коробок на сумму 250 руб. с учетом НДС – 38 руб. Эти товары переданы другой организации для расфасовки. Цена упаковки одной коробки составила 1,2 руб. с учетом НДС 0,2 руб. Проводки в торговле:

|

Д/т |

К/т |

Сумма (руб.) |

Операция |

|

Оприходованы гвозди |

|||

|

НДС |

|||

|

Оприходованы коробки для гвоздей |

|||

|

НДС |

|||

|

41/5 «Товары переданные для переработки» |

Передача товаров партнерам |

||

|

Переданы упаковочные коробки |

|||

|

44 «Издержки» |

Затраты по упаковке (1 руб. * 50 кор. = 50 руб.) |

||

|

НДС (0,2 * 50 = 10 руб.) |

|||

|

Принято к учету 50 упакованных коробок с гвоздями (50 * 22,88 = 1144 руб.) |

Начисление налога енвд и его уплата в программе 1с бухгалтерия 8

При этом отделяются доходно-расходные показатели, относящиеся к ЕНВД, так как они в расчете налога по другим режимам не учитываются. Как правило, на счетах заводятся отдельные субсчета для отражения показателей по операциям, попадающим под различные налоговые режимы.

Порядок ведения раздельного учета в обязательном порядке прописывается в учетной политике фирмы. Раздельный учет имеет значение только при определении налогового бремени по другим режимам налогообложения.

Для ЕНВД он не важен, так как на величину специального налога не влияет. Начисленный за квартал ЕНВД относится к убыткам организации и показывается по дебету 99 счета, вместе с тем не допускается включение специального налога ЕНВД в расходы предприятия при расчете налоговой нагрузки по другим режимам. Оцените качество статьи. В законодательстве его условно именуют вмененным доходом (ст. 346.29. НК РФ) Налоговая база Рассчитывается по формуле, прописанной в налоговом законодательстве А именно: При этом базовая доходность заранее определена государством в виде номинального значения, которое отличается у различных видов деятельности. Что касается корректирующих коэффициентов, то: К1 Пересчитывает налоговую базу, исходя их того уровня инфляции, который установился в экономике К2 Определяется на региональном уровне и характеризует сезонность, порядок и иные особенности ведения того или иного вида бизнеса Физический показатель являет собой единицу, в которой измеряется результат деятельности компании в условиях ЕНВД, а число месяцев демонстрирует, сколько именно полных месяцев в году отработал предприниматель, уплачивая единый налог (ст. 346.29 НК РФ). Основные элементы налогообложения В Налоговом кодексе РФ четко определены элементы обложения предпринимателей ЕНВД. Они определяют принципы функционирования, структуру и порядок взимания данного обязательного платежа.

Ответственность

Внимание: за нарушение Порядка ведения кассовых операций, правил применения ККМ организацию может оштрафовать налоговая инспекция (п. 1 ст

7 Закона от 22 мая 2003 г. № 54-ФЗ, ст. 7 Закона от 21 марта 1991 г. № 943-1, ст. 23.5, 28.3 КоАП РФ).

Размер административного штрафа за неприменение ККМ, а также за отказ в выдаче документов, подтверждающих прием наличных денежных средств, составляет:

для организации – от 30 000 до 40 000 руб.;

для должностных лиц организации (например, руководителя) – от 3000 до 4000 руб.

Такие меры ответственности предусмотрены статьей 14.5 Кодекса РФ об административных правонарушениях.

За несоблюдение лимитов остатка в кассе, неоприходование (неполное оприходование) денег в кассу, нарушение лимитов расчетов наличными с другими организациями размер административного штрафа составляет:

для организации – от 40 000 до 50 000 руб.;

для руководителя или главного бухгалтера – от 4000 до 5000 руб.

Об этом сказано в статье 15.1 Кодекса РФ об административных правонарушениях.

Обнаружить эти нарушения могут налоговые инспекторы во время проверки организации. Оштрафовать организацию налоговая инспекция может лишь в течение двух месяцев после того, как было совершено нарушение (ст. 4.5 КоАП РФ).

Счет 68 «Расчеты по налогам и сборам» — субсчета, проводки

21 ноября 2014 Учет расчетов

21 ноября 2014 Учет расчетов

Учет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

Субсчета счета 68 «Расчеты по налогам и сборам»

По аналогии со счетом 69 «Расчеты по социальному страхованию и обеспечению» на сч.68 можно выделить несколько субсчетов.

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Если у организации имеются транспортные средства в собственности, с которых они уплачиваются транспортный налог, то используется субсчет 68.7.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр., то она может открывать дополнительные субсчета на счете 68.

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.

Формула для расчета ЕНВД

Исчисление налоговой нагрузки выполняется с использованием формулы:

ЕНВД = баз. дох. * К1 * К2 * (Ф1 + Ф2 + Ф3) * ставка.

Баз. дох. (базовая доходность) – условная величина доходности за один месяц, которая определяется на законодательном уровне для каждого отдельного направления деятельности.

Ф1, Ф2 и Ф3 – физический показатель для каждого из трех месяцев квартала, который характеризуют деятельность.

Ставка варьируется от 7,5 до 15%. Законодательством ограничивается максимальное значение ставки 15%, регионы вправе ее снизить до 7,5%.

К1 и К2 – два коэффициента, которые корректируют налоговую базу в зависимости от действительного уровня инфляции в стране (К1) и особенностей ведения деятельности в конкретном регионе (К2). Второй коэффициент учитывает многообразие факторов, которые влияют на результат одного и того же вида бизнеса в зависимости от места его ведения.

Если К1 определяется по РФ в едином значении, на 2016г – 1,798, то К2 устанавливается каждым российским регионом самостоятельно в границах установленных НК РФ значений (0,005 – 1).

Полученное значение специального налога ЕНВД следует показать в бухучете с помощью двойных записей по счетам учета.

Как правильно вести бухгалтерский и налоговый учет в автосервисе

Инфо

Им тоже выгодно, поскольку вместо НФДЛ 13 % они должны будут платить государству только 6 % с дохода, ну и 320 руб. в месяц в ПФ. Следующий способ – оформить их как персонал сторонней фирмы, а у этой фирмы брать работников «в аренду».

Уменьшить налогооблагаемую базу можно, если, например, автосервис работает из 31 дня в месяце всего 27, а остальные дни – выходные. 27 делим на 31, получаем 0,871. Значит, базовая доходность будет 12 000 0,871 = 10 452 руб.

Подтверждением времени осуществления деятельности могут быть отчеты кассового аппарата, утвержденный график работы, табели сотрудников и т. д. Причем отсутствие кассовых чеков само по себе ничего не докажет, нужны более веские документы.

Квартальную сумму ЕНВД можно уменьшать на отчисления в Пенсионный фонд с зарплаты сотрудников, но не более 50 % от суммы исчисленного налога.