Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита 70 и 69 на дебет 20 через счет 26.

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому)

Исходя из целей использования счетов 20 и 29 между собой они на практике не корреспондируют.

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

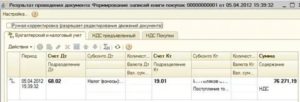

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Проводки по счету 68

Аналитический учет осуществляется по всем видам налогов. Корреспонденция счета 68 зависит от характера операции, как характеризуется в отдельных случаях 68 счет ― активный или пассивный. Так, дебет сч. 68 формируется в следующих случаях:

- При уплате в бюджет ― Дт 68 ― Кт 51.

- При наличии «входящего» НДС ― Дт 68 ― Кт 19 ― принять к вычету НДС за полученные товары, услуги.

По кредиту счет 68 в бухгалтерском учете проводки может формировать следующие:

- Дт 99 ― Кт 68 ― начисление налога на прибыль;

- Дт 91 ― Кт 68 ― отражен НДС от реализации по прочим (не основным) видам деятельности;

- Дт 90 ― Кт 68 ― НДС учтен в стоимости товара;

- Дт 70 ― Кт 68 ― начислен НДФЛ при расчете заработной платы, используется счет 68. 1.

При зачете налоговых обязательств проводка будет выглядеть следующим образом:

Дт 68 ― Кт 68, по сч. 68 субсчета будут соответствовать видам налогов, которые участвуют в операции. Зачет налогов проводится при наличии подтверждения налоговой инспекции в рамках бюджетов одного вида (федерального, регионального, местного).

Пример 1

Пример 2

Проводки Дт 68 и Кт 68, 19, 51 (нюансы)

Естественно, для этого у бухгалтерии должны быть основания. Во-первых, таким основанием может быть приказ руководителя, о котором говорилось выше. Во-вторых, это может быть приказ руководителя на разовую выдачу денег. В третьих, это может быть его резолюция (типа «оплатить», «выдать») на каком-либо документе (служебная записка, счет и т. д.). Резолюцию может поставить не только руководитель, но и другое лицо (заместитель руководителя, главный инженер, руководитель филиала и т. д.). Другие лица могут отдавать распоряжение о выдаче подотчетных сумм только в том случае, если они на это уполномочены приказом руководителя. Вообще следует сразу четко определить круг документов, на основании которых бухгалтерия оформляет расходные ордера на выдачу подотчетных сумм.

Доверенность

Если фирма выдает сотрудникудоверенность,то он действует от имени своего предприятия, и все документы, которые он получит от других предприятии, будут оформлены на имя фирмы, которую он представляет. Он получит и накладную, и счет-фактуру (что позволит взять НДС в зачет). Если сотрудник доверенности не имеет, для других фирм он — частное лицо. Все, на что может рассчитывать этот сотрудник, — это кассовый и товарный чеки. В любом случае эти расходы могут быть приняты предприятием, но бухгалтерские проводки немного различаются. Эти различия будут показаны в таблице бухгалтерских проводок.

Доверенность выписывается в одном экземпляре, регистрируется в специальном журнале регистрации доверенностей и выдается на руки работнику, а у бухгалтера остается корешок от доверенности, в котором указываются все ее реквизиты. Поскольку работник представляет свою родную фирму в другой организации, то доверенность и остается в той организации. Когда работник вернется к работодателю, бухгалтер в корешке доверенности сделает отметку о выполнении поручения.

В доверенности указывается дата ее выдачи и срок действия. Если в доверенности не указан срок действия, то такая доверенность действует1 год со дня выдачи. Если в доверенности не указана дата ее выдачи, то такая доверенность недействительна. Для получения материальных ценностей утверждена форма доверенности № М-2 (утверждена Постановлением Госкомстата РФ от 30.10.1997 г. № 71а).

Дата добавления: 2015-10-28; просмотров: 55 | Нарушение авторских прав

Проводки и операции

Хозяйственные операции и мероприятия, относящиеся к этому вопросу, закрепляются на 19 счете бухгалтерского учета такими проводками, как:

- Приобретение ТМЦ

Дт 01,02,10 Кт 60 — отражается себестоимость покупаемого имущества

Дт 19 Кт 60 — указывается налог по покупаемому имуществу

Д 68 Кт 19 — указывается налог, который будет использоваться как вычет

- При продаже продукции или товаров

Дт 90 К 68 — начисляется налог при продаже

|

Счет 19 |

|||

|---|---|---|---|

|

Дебет |

Кредит |

||

|

Кор. счет |

Описание |

Кор. счет |

Описание |

|

Кт 60 |

Указывается НДС по купленному имуществу |

Дт 68 |

Указывается НДС, предъявляемый к вычету |

При этом если при реализации также установлен НДС, то необходимо рассмотреть формирование результата и на 68 счете. Типовые проводки могут быть представлены в следующем виде:

Дт 68 Кт 19 — 30 000 руб. (отображается НДС, предъявляемый к вычету)

Дт 90 Кт 68 — 50 000 руб. (отображается НДС, необходимый к уплате)

Результат = 50 000 руб. — 30 000 руб. = 20 000 руб. по Кт 68

Результат означает, что именно эту сумму по налогообложению добавленной стоимости необходимо перечислить в бюджет. При перечислении оформляется проводка Дт 68 Кт 51 — в назначении платежа указывается стандартная формулировка «1/3 НДС, начисленного за 3 квартал 2016 года»

Необходимо отметить, что сумма НДС по нематериальным активам или основным средствам принимаемая к вычету только в том случае, если данное приобретаемое имущество принято к учету в полном объеме.

Виктор Степанов, 2016-12-06

НДС Проводки по НДС

Книга Покупок: Дт 68.2 Кт 19 Книга продаж. Дт 90.3 Кт 68.2

Дт 68.2 Кт 76 АВ Дт 76.АВ Кт 68.2

Все организации и предприниматели, которые применяют общую систему налогообложения, являются плательщиками НДС.

Иностранные организации. осуществляющие деятельность в России, также признаются плательщиками НДС.

Расчеты по НДС включают в себя:

- – начисление НДС;

- – отражение «входного» налога;

- – принятие НДС к вычету;

- – восстановление налога;

- – уплату НДС;

- – возмещение налога.

Порядок начисления НДС зависит от того, по каким именно операциям начисляется налог:

- – по реализации (безвозмездной передаче);

- – по авансам, полученным в счет предстоящих поставок;

- – по товарам (работам, услугам), переданным для собственных нужд;

- – по строительно-монтажным работам, выполненным для собственного потребления;

- – по операциям, НДС по которым организация начисляет как налоговый агент;

- – по неподтвержденному экспорту;

- – по импорту.

Начисление НДС при реализации отражаются в корреспонденции с тем счетом, на котором учтены суммы выручки от реализации (прочих доходов), с которых был рассчитан налог:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

начислен НДС при реализации товаров (работ, услуг, имущественных прав).

Если в счет предстоящих поставок продавец (исполнитель) получает предоплату, в течение пяти календарных дней он обязан выставить покупателю (заказчику) счет-фактуру и начислить НДС с полученной суммы (п. 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 «Расчеты по НДС»

начислен НДС с аванса, полученного в счет предстоящих поставок.

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученного аванса, а также при расторжении договора и возврате аванса покупателю (заказчику) продавец (исполнитель) принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

принят к вычету НДС, ранее начисленный с полученного аванса.

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

предназначен для обобщения информации об уплаченных

(причитающихся к уплате) организацией суммах НДС по

приобретенным ценностям, работам и услугам.

К нему могут открываться следующие субсчета:

- «НДС по строительству и приобретению основных средств»;

- «НДС по приобретенным нематериальным активам»;

- «НДС по приобретенным материально-производственным запасам»;

- «НДС по работам (услугам)»;

- «НДС, подлежащий вычету, уплачиваемый налоговым агентом» и др.

Учет «входящего» НДС на счете 19

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

| Дт | Кт | Описание | Документ |

| 19 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура | |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |