УСН (доходы минус расходы)

Поговорим о втором виде упрощёнки — УСН (доходы минус расходы). На этой системе налог считается от разницы между полученным доходом и совершёнными расходами. Стандартная ставка 15%, но в регионах может быть ниже. Формула расчёта предельно проста:

Важный момент. Чтобы принять к учёту какие-то расходы, они должны быть подтверждены документами. Находясь на этой системе налогообложения, вы должны по всем своим покупкам иметь «закрывающие» документы (товарные накладные, акты).

Из налога нельзя вычитать страховые взносы, но зато их можно принять к затратам и немного, но уменьшить итоговый УСН. Ещё на этой системе предусмотрен минимум налога — 1% от дохода. Т.е. если ваши расходы превысили доходы, то как минимум 1% от дохода в качестве УСН заплатить придётся.

Неприятная новость для индивидуальных предпринимателей. На УСН (доходы минус расходы) однопроцентный взнос в ПФР от дохода свыше 300 тысяч считается от дохода без учёта расходов. Если разобраться, то это, конечно, глупость. Один процент должен считаться от разницы между доходом и расходом. Более того, в этом вопросе даже суды встают на сторону предпринимателей, но законодательство пока в норму не приведено. Мы делали ролик на эту тему.

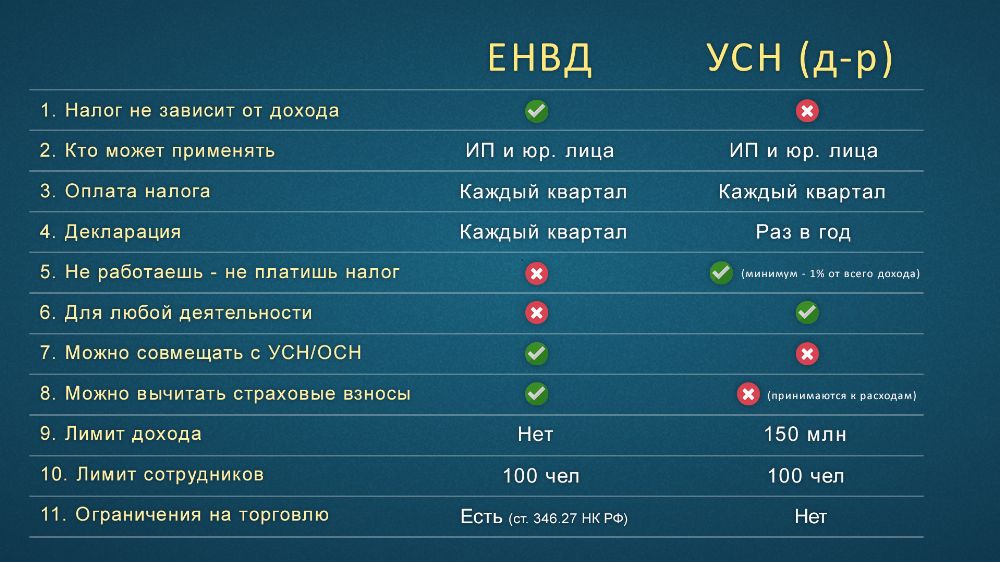

Более подробное сравнение ЕНВД и УСН (д-р) смотрите в таблице ниже.

Общие советы

Для некоторых видов деятельности есть, можно сказать, типичные системы налогообложения, поговорим немного о них. Самый простой пример — торговля. Если вы занимаетесь торговлей и закупаете весь товар официально, то с большой долей вероятности вам подойдёт УСН (доходы минус расходы). То же самое с услугами общественного питания. Если у вас имеется серьёзная затратная часть, то нужно смотреть как раз в сторону УСН 15%.

Если же вы не несёте никаких затрат кроме своего времени и сил, то ваш выбор — УСН (доходы). Это в первую очередь те, кто оказывает бытовые услуги населению, сдают в аренду помещения, оказывают транспортные услуги. А если вы в основном работаете с физическими лицами, то можно подумать о том, чтобы стать самозанятым, это сэкономит 2% от дохода (ставка для работы с физлицами 4%, а не 6%). Но этот вариант стоит рассматривать, только если вы попадаете в ограничения, связанные с работой в качестве самозанятого.

Надеемся, вы почерпнули что-то полезное из нашей статьи. Если у вас остались какие-то вопросы, то задавайте их в комментариях, мы постараемся помочь советом. И мы будем очень рады, если вы подпишетесь на наш блог

Спасибо за внимание и хорошего вам дня!

Раздел 2

Для каждого вида деятельности, облагаемого «вмененным» налогом, предусмотрен соответствующий код. Все коды выбирают из справочника, приведенного в Приложении 2 к Порядку заполнения декларации по ЕНВД (Приказ Минфина России от 1 ноября 2004 г. N 96н).

По строкам 010 — 030 разд. 2 декларации вносятся справочные данные, такие, как код вида деятельности, адрес магазина (парикмахерской, автостоянки, кафе и др.).

Со строки 040 начинается непосредственный расчет налога. В ней указывают значение вмененного дохода, например, на 1 кв. м в месяц. Его также выбирают из вышеупомянутого справочника, согласно виду деятельности. По строкам 050 — 070 разд. 2 декларации указывается величина физического показателя базовой доходности (метры, количество работников и др.). Значения корректирующих коэффициентов приводят по строкам 080 — 100 раздела. Они отражают степень влияния региона, ассортимента товара, сезонности и времени работы на получение прибыли, облагаемой ЕНВД. Напомним, что:

- К1 в 2005 г. применять не надо (ст. 7.1 );

- К2 устанавливают на календарный год в региональных законах о ЕНВД (в пределах от 0,01 до 1 включительно);

- К3 на 2005 г. равен 1,104 (Приказ Минэкономразвития России от 9 ноября 2004 г. N 298).

По строке 110 приводится вмененный доход за квартал. Он равен сумме доходов за три месяца (стр. 120 — 140), которые рассчитывают в 2005 г. как:

Вмененный доход в месяц = Базовая доходность х Физический показатель х К2 х К3

Строка 110 = (стр. 040) х (стр. 050, 060 или 070) х (стр. 090) х (стр. 100)

Сумма ЕНВД (строка 150), исчисленного за налоговый период, будет равна 15 процентам от вмененного дохода в квартал (стр. 110 х 15%).