Сбор информации о суммах расходов, понесенных за месяц

На первом этапе в аналитических регистрах налогового учета фиксируется информация о прямых расходах, которые организация осуществила за месяц, по видам продукции. Подтверждением затрат служат первичные учетные документы. Так, расходы на использованные в производстве сырье и материалы списываются на основании лимитно-заборных карт (форма N М-8) и требований-накладных (форма N М-11). Затраты на выплату зарплаты подтверждаются расчетно-платежными и расчетными ведомостями (формы N N Т-49 и Т-51). Перечисленные формы утверждены Постановлениями Госкомстата России от 05.01.2004 N 1 и от 30.10.1997 N 71а.

Как правило, благодаря автоматизации учетных систем информация о понесенных расходах сразу фиксируется и в бухгалтерском, и в налоговом учете в момент их возникновения. Если такой возможности нет, данные о стоимости осуществленных за месяц расходов можно взять из бухучета. Согласно Инструкции по применению Плана счетов суммы прямых расходов фиксируются по дебету счета 20 «Основное производство». Если прямые расходы по налоговому учету в бухучете отнесены к общепроизводственным, информация о них отражается на счете 25 «Общепроизводственные расходы». Аналитический учет по счету 20 ведется по видам затрат и видам выпускаемой продукции. Указанных данных достаточно для переноса информации из бухучета в налоговые регистры. По окончании каждого месяца в аналитических налоговых регистрах отражаются суммы прямых расходов, накопленные по дебету соответствующих счетов, до распределения общепроизводственных и общехозяйственных расходов. Правила переноса информации, собранной на счетах бухучета, в налоговые регистры прописываются в учетной политике для целей налогообложения.

Некоторые затраты непосредственно связаны с изготовлением определенного вида продукции. Обычно это расходы на сырье, материалы, полуфабрикаты, зарплата основных производственных рабочих и отчисления с нее.

Как быть, если налогоплательщик включил в состав прямых расходов налогового учета затраты, стоимость которых невозможно отнести на изготовление конкретного вида продукции (прямые распределяемые расходы)? Речь идет о таких расходах, как амортизация производственного оборудования, оплата труда общецехового персонала. В таком случае организация в налоговой учетной политике самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей (п. 1 ст. 319 НК РФ). Например, базой для распределения может служить величина прямых (нераспределяемых) расходов либо расходы могут подразделяться исходя из натуральных показателей (количество израсходованного однородного сырья на различные виды продукции, количество человеко-часов, потраченных на изготовление продукции). После выполнения этой процедуры налогоплательщик формирует регистры прямых расходов отдельно для каждого вида продукции.

Пример 1. ООО «Восход» изготавливает два вида продукции (A и B) в одном производственном цехе. Согласно учетной политике для целей налогообложения к прямым расходам ООО «Восход» относятся:

- расходы на сырье и материалы, используемые в основном производстве;

- затраты на упаковку произведенной продукции;

- заработная плата производственного и общецехового персонала, ЕСН и расходы на обязательное пенсионное страхование с указанных выплат;

- суммы амортизации по производственному оборудованию (станкам для изготовления продукции);

- суммы амортизации, начисленные по цеху.

Для формирования налоговых регистров ООО «Восход» использует данные бухгалтерского учета. В налоговом учете прямые расходы, которые не относятся к изготовлению одного вида продукции, распределяются пропорционально другим прямым расходам (с учетом входящих остатков прямых расходов в НЗП).

По дебету бухгалтерских счетов ООО «Восход» отразило информацию о суммах расходов, осуществленных при изготовлении продукции A и B, за ноябрь 2007 г. (табл. 1).

Таблица 1. Расходы ООО «Восход» за ноябрь 2007 года, зафиксированные в бухучете по дебету счетов (до распределения общепроизводственных и общехозяйственных расходов)

Расходы |

Обороты по дебету счетов в бухучете |

Расходы на изготовление за ноябрь, руб. |

Квалификация расходов в налоговом учете |

|

продукция A |

продукция B |

|||

Сырье и материалы |

20 |

400 000 |

500 000 |

Прямые |

Упаковка продукции |

20 |

60 000 |

85 000 |

Прямые |

Энергия, расходуемая на технологические цели |

25 |

50 000 |

Косвенные |

|

Зарплата производственногоперсонала |

20 |

100 000 |

150 000 |

Прямые |

ЕСН с зарплаты производственногоперсонала |

20 |

26 000 |

39 000 |

Прямые |

Зарплата цеховогоруководства |

25 |

50 000 |

Прямые распределяемые |

|

ЕСН с зарплаты цехового руководства |

25 |

13 000 |

Прямые распределяемые |

|

Оплата труда административногоперсонала |

26 |

60 000 |

Косвенные |

|

ЕСН с зарплаты административногоперсонала |

26 |

15 600 |

Косвенные |

|

Амортизация станков |

25 |

60 000 |

Прямые распределяемые |

|

Амортизация цеха |

25 |

25 000 |

Прямые распределяемые |

|

Амортизация административногоздания |

26 |

10 000 |

Косвенные |

|

Работы и услуги производственногохарактера, выполняемые сторонними организациями |

20 |

90 000 |

110 000 |

Косвенные |

Как видим, перечень прямых расходов не идентичен перечню затрат, формирующих себестоимость продукции в бухучете. В отличие от налогового в бухгалтерском учете прямыми по отношению к выпускаемому виду продукции являются работы и услуги производственного характера.

Информация об остатках прямых расходов в НЗП на 1 ноября 2007 г. по данным налоговых регистров за предыдущий месяц приведена в табл. 2.

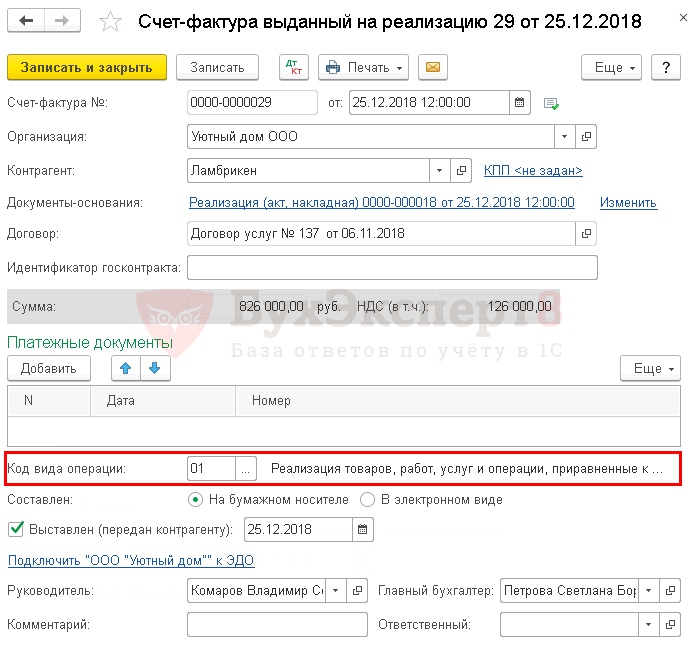

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «01».

Учет готовой продукции

Сумма фактических затрат (прямых и косвенных), связанных с производством продукции (выполнением работ, оказанием услуг), понесенных организацией в текущем месяце, уменьшенная на сумму затрат, отнесенных к незавершенному производству, составляет производственную себестоимость продукции (работ, услуг).

Сформированная на счете 20 полная или неполная производственная себестоимость списывается в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции, работ, услуг» и 90 «Продажи».

Готовая продукция отражается в бухучете по фактической или нормативной (плановой) производственной себестоимости. Выбранный вариант учета готовой продукции закрепляется в учетной политике организации для целей бухучета.

Если организация отражает готовую продукцию по фактической себестоимости, то затраты по ее изготовлению отражаются на счете 43:

ДЕБЕТ 43 КРЕДИТ 20

— отражена фактическая производственная себестоимость готовой продукции.

При учете готовой продукции по нормативной себестоимости собранные на счете 20 фактические затраты, относящиеся к готовой продукции, списываются в дебет счета 40:

ДЕБЕТ 40 КРЕДИТ 20

— отражена фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг.

Стоимость готовой продукции по нормативной себестоимости отражается по кредиту счета 40 в корреспонденции со счетом 43. Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяют отклонение фактической производственной себестоимости от нормативной. Сумма превышения фактической себестоимости над нормативной списывается со счета 40 в дебет счета 90. Экономия — превышение нормативной себестоимости над фактической — отражается сторнирующей записью по дебету счета 90 и кредиту счета 40.

Ежемесячно для определения финансового результата себестоимость реализованной продукции (работ, услуг), а также коммерческие расходы списываются в дебет счета 90.

При формировании Отчета о финансовых результатах (Отчета о прибылях и убытках), утвержденного приказом Минфина России от 02.07.2010 № 66н, по строке «Себестоимость продаж» отражаются все затраты, учтенные в себестоимости проданной продукции (работ, услуг).

Если согласно учетной политике организации общехозяйственные расходы с кредита счета 26 полностью списываются в дебет счета 90, то есть на реализованную продукцию, то они отражаются по строке «Управленческие расходы».

Расходы, списанные с кредита счета 44 в дебет счета 90, отражаются по строке «Коммерческие расходы».

Косвенные и прямые расходы текущего периода

Компаниям, деятельность которых непосредственно связана с оказанием услуг, предоставлена возможность не распределять прямые расходы на остатки незавершенного производства и списывать всю их сумму в уменьшение доходов от производства и реализации (абз. 3 п. 2 ст. 318 НК РФ). Иными словами, такие организации вправе признавать прямые расходы точно так же, как косвенные. То есть всю сумму прямых и косвенных расходов, осуществленных в течение текущего отчетного или налогового периода, они могут учесть при расчете налога на прибыль за этот период. Не возражают против этого и московские налоговики (письма УФНС России по г. Москве от 02.12.09 № 16-15/127111, от 11.01.09 № 19-12/000086 и от 07.07.08 № 20-12/064119).

Несмотря на это, компании все равно обязаны делить все понесенные расходы на прямые и косвенные расходы при оказании услуг. Дело в том, что в Налоговом кодексе речь идет именно об особом порядке признания прямых расходов при оказании услуг, а не о том, что все расходы таких организаций можно считать косвенными. Впрочем, отдельных разъяснений налоговиков по этому поводу найти не удалось.

Кроме того, если компания, занимающаяся оказанием услуг, решит признавать прямые расходы без распределения их на остатки услуг, не принятых заказчиками выбор этого варианта учета ей целесообразно прописать в учетной политике для целей налогообложения. Ведь в принципе такие организации вправе не пользоваться упрощенным порядком признания прямых расходов и могут распределять прямые расходы между реализованными услугами и остатками услуг, не принятых заказчиками.

Отметим также, что упрощенный порядок учета прямых расходов могут применять только те организации, которые оказывают услуги. Для компаний, занимающихся выполнением работ, аналогичная возможность не предусмотрена.

К сожалению, налоговые органы сами нередко путаются при квалификации конкретных видов деятельности. Так, в январе 2009 года московские налоговики пришли к выводу, что ремонт аудио- и видеоаппаратуры является деятельностью по выполнению работ (письмо УФНС России по г. Москве от 11.01.09 № 19-12/000086). Однако уже в декабре того же года они же указали, что эту деятельность можно считать оказанием услуг (письмо УФНС России по г. Москве от 02.12.09 № 16-15/127111). Правда, в декабрьском письме налоговики сослались на разъяснения Минфина России в которых, в частности, говорилось следующее (письмо от 11.02.09 № 03-03-06/1/50):

« Организация, оказывающая услуги по ремонту радио- и телеаппаратуры и прочей аудио- и видеоаппаратуры, может относить прямые расходы к затратам текущего периода единовременно и полностью».

Вместе с тем ремонт строительно-дорожных машин, по мнению ФНС России, является выполнением работ (п. 2 письма от 12.04.13 № ЕД-4-3/6811). Дело в том, что после проведения ремонта обычно бывает предусмотрена гарантированная работоспособность дорожно-строительных машин в течение определенного периода времени (в течение срока гарантии на ремонтные работы).

Следовательно, результаты ремонта техники фактически будут потребляться не в процессе выполнения ремонта, а на протяжении определенного промежутка времени, ограниченного этим гарантийным сроком. Поэтому ремонт строительно-дорожных машин налоговики квалифицируют как работу, а не как услугу. Значит, организации, занимающейся таким ремонтом, необходимо распределять прямые расходы на остатки незавершенного производства и нельзя списывать их единовременно.