Лайфхаки

| «Пандемия — песочница, в которой под благовидным предлогом тестируют гиперконтроль» | |

| Из менеджеров в слесари. Рабочие профессии вошли в топ-5 сфер с самыми высокими зарплатами | |

| Россиянам начнет не хватать «однушек», цены не упадут. Новости рынка недвижимости | |

| «Ни в одной стране не принимаются законы так быстро, как у нас — просто по воле божьей!» | |

| У «Ашана» минус 66% трафика, «Стокманн» закрывается. Что происходит с ТЦ России? ДАЙДЖЕСТ | |

| Закрыты границы? Гуляйте по району. Неожиданная реакция мозга на новые места | |

| «РФ останется без программистов». Касперская предупреждает Мишустина о кризисе в отрасли |

Один за всех

Гибкое управление правами удаленного доступа к банковскому счету — вопрос, актуальность которого явно продиктована клиентской практикой. По словам банкиров, совершенно типичная для малого бизнеса ситуация, когда директор отдает токен с ключами доступа к интернет-банку бухгалтеру (порой даже не состоящему в штате организации). Руководителю некогда заниматься подготовкой платежек и прочей финансовой рутиной, и он фактически вверяет своему сотруднику контроль над средствами компании. Разумеется, такая схема не выдерживает никакой критики с точки зрения безопасности и противоречит договору о расчетно-кассовом обслуживании.

Современные системы ДБО позволяют учесть реалии бизнеса, предлагая средства для конфигурации различных ролевых моделей. Прежде всего это возможность выпустить набор ключей для сотрудников с различными уровнями полномочий и гибкая параметризация процедуры и уровня аутентификации на разных этапах проведения платежа. Благодаря такому подходу реализуется надежная, легитимная и прозрачная схема управления финансами: сотрудник может ввести данные платежного поручения, линейный руководитель — проверить и акцептовать этот платеж, а руководитель — поставить итоговую подпись и отправить платеж на исполнение. Кстати, для выполнения такой функции как нельзя лучше подходит именно мобильное приложение, с помощью которого директор может заняться финансовыми вопросами в любое удобное для себя время.

Гибкость в управлении правами доступа пригодится и в случае, когда человек выступает распорядителем счетов в нескольких организациях. Возможность использование единого токена сильно упростит ему жизнь (хотя и увеличит риски), особенно если через единый аккаунт клиенту будут доступны и личные счета в концепции сервиса для «физюриков». Считается, что функционал управления уровнями доступа востребован главным образом в крупных корпорациях, однако, по словам Василия Юрченко (директора по продукту «Точки»), у малого бизнеса такая возможность тоже весьма популярна.

|

|

Также в «Точке» считают очень перспективной клиентскую аналитику и активно работают в этом направлении, причем именно для малого бизнеса — в корпорациях задачи по предоставлению отчетов для руководства закрывают специальные службы. «В наших приложениях мы внедрили аналитический функционал с элементами CRM-системы. Модуль позволяет получить быстрый аналитический срез по клиентам и поставщикам, показывает регулярность отношений, позволяет отследить прекращение платежей. Также поддержана автоматическая категоризация расходов организации — насколько мне известно, это уникальный для рынка функционал». В июле о внедрении аналитического онлайн-сервиса для юридических лиц объявил Сбербанк. Помимо прочего банк рассматривает этот сервис в качестве источника информации для проактивного контроля рисков организации, а также выработки таргетированных предложений для клиентов.

Одна из озвученных на конференции свежих идей, которая позволит ДБО-сервисам стать постоянным спутником руководителя, заключается в создании продуманных дашбордов — стартовых страниц приложения, на которых аккумулируются краткие результаты деятельности организации. Создание такого аналитического среза — содержательного, наглядного, легко настраиваемого под запросы конкретного пользователя (как вариант, с помощью виджетов), — нетривиальная задача с точки зрения юзабилити и функционального воплощения. Однако усилия того стоят, считают многие эксперты: если такой сервис впишется в lifestyle руководителя, усиление его лояльности к банку будет иметь долгосрочный эффект.

Система дистанционного банковского обслуживания (ДБО)

- управление расчетным счетом в режиме онлайн;

- доставка и обработка различных типов платежных и иных документов из банка клиенту и обратно;

- обмен сообщениями произвольного формата (с возможностью включения файлов);

- получение выписок о состоянии счетов клиента в различных видах и форматах, а также иной информации из банка;

Клиент, из любой точки мира, используя веб-браузер (Internet Explorer в.9 и выше, Mozilla Firefox в.24 и выше, Opera Next в.17 и выше, Google Chrome в.29 и выше), обращается по протоколу HTTPS к Web-серверу банка. При успешной аутентификации клиент начинает защищенный сеанс работы с системой «Интернет-клиент».

Руководство пользователя

Руководство по установке и настройке

Возможности системы мобильный бизнес клиент (мбк):

- Оперативность управления. Возможность просматривать остатки по счетам своих организаций, получать информацию о движении средств в удобном для просмотра формате. Функция акцепта документов, с помощью которой руководитель может подтверждать введенные и подписанные сотрудниками документы.

- Мобильность. Возможность создавать документы и подписывать их электронной подписью. «Мобильный Бизнес Клиент» поддерживает ввод платежных поручений, произвольных писем и запросов на перегенерацию электронной подписи.

- Доступность. Система поддерживается большинством популярных планшетов — iPad, iPad mini, Samsung Galaxy Tab, Samsung Galaxy Note, Google Nexus и др., на платформах iOS и Android.

С решением «Мобильный Бизнес Клиент» для доступа к системе ДБО не требуется компьютер.

Безопасное управление счетами предприятия любого масштаба доступно с помощью планшета.

| Руководство пользователя для Android |

| Руководство пользователя для IOS |

БЕЗОПАСНОСТЬ

- для ведения электронных расчетов используются средства криптографической защиты информации (СКЗИ). Соединение с банком осуществляется через Интернет;

- использование протоколов SSL и TLS, позволяющих повысить надежность связи и защитить передаваемую информацию от несанкционированного доступа;

- использование устройств для безопасного хранения ключей ЭП (Рутокен ЭЦП 2.0)

- использование дополнительной защиты (SMS Security, SafeTouch, eToken PASS)

Как подключиться к системе?

заполните заявление о присоединении к правилам ДБО;

Заявление о присоединении к правилам ДБО

- передайте заполненное заявление в любое отделение АО «Банк «Вологжанин», обслуживающее юридических лиц и предпринимателей;

- получите ключи ЭП в банке;

- войдите на страницу системы ДБО по адресу: https://bc.bankvl.ru. Если система предложит скачать плагин, то скачайте и установите плагин для работы с системой ДБО;

- при первом входе в систему ДБО смените технический пароль и выполните первичную перегенерацию технологического ключа ЭП;

Инструкция при хранении ключа ЭП на USB-флэш

Инструкция при хранении ключа ЭП на Рутокен ЭЦП 2.0

предоставьте в банк подписанные акт приема-передачи, акт ввода в эксплуатацию программного обеспечения и акт признания открытого ключа.

АКТ приёма-передачи программного обеспечения и средств защиты информации

АКТ ввода в эксплуатацию программного обеспечения СДБО

Правила дистанционного банковского обслуживания корпоративных клиентов

Чтобы получать уведомления об изменении состояния счета необходимо подключиться к Системе оповещения клиентов.

Приложения к Договору, являющиеся его неотъемлемой частью:

Технические требования подключения к системе ДБО

Перечень доступных защитных мер

Требования информационной безопасности при использовании системы ДБО

Порядок разрешения споров в процессе использования системы ДБО

Порядок уведомления Клиента при использовании системы ДБО

Дополнительные файлы для загрузки:

Плагин для веб-браузеров Internet Explorer в.9 и выше, Mozilla Firefox в.24 — 51. Файл BssPluginSetup.exe (контрольная сумма файла: B4F30EE3)

Плагин для веб-браузеров Opera в.17 и выше, Google Chrome в.29 и выше, Mozilla Firefox в.52 и выше. Файл BssPluginWebKitSetup.exe (контрольная сумма файла: F44A3CC8)

Модуль проверки контрольной суммы плагинов. Файл CalcCRC.exe (контрольная сумма файла: B093EA)

Инструкция для запуска модуля удаленного доступа и открытия чата с технической поддержкой

Шаблоны заявлений клиента:

Уведомление о смене номера на электронную почту для получения уведомлений от банка

Заявление о выдаче нового ключа ЭП

Заявление о подключении Мобильного Бизнес Клиента

Часто задаваемые вопросы

Служба поддержки клиентов системы ДБО: г. Вологда (8172) 21-13-67 в рабочее времяг. Санкт-Петербург (812) 384-25-83 в рабочее время

Skype: dbosupportTelegram: @dbosupport

Особенности РКО для юридических лиц

Банк предлагает клиентам удобное расчетно-кассовое обслуживание. Операции и услуги в рамках РКО:

- открытие и обслуживание рублевых и валютных расчетных счетов;

- кассовое обслуживание;

- осуществление операций с аккредитивами;

- инкассация;

- дистанционное обслуживание;

- прием средств на инкассо;

- проведение рублёвых и международных платежей;

- предоставление справок по запросу клиента;

- предоставление профессиональных консультационных услуг;

- др.

Банк предоставляет следующие преимущества для ИП/ООО:

- предоставление современного и удобного Интернет-сервиса;

- возможность обслуживания в широкой сети отделений банка;

- предоставление гибких тарифных планов;

- возможность получения консультационной поддержки после завершения операционного дня;

- предоставление выгодных предложений для новых клиентов;

- гарантия сохранности денежных средств клиента;

- строгое соблюдение банковской тайны;

- предоставление индивидуального подхода к каждому клиенту.

Открыть расчетный счет помогут сотрудники организации.

Зарплатный проект банка «Снежинский» — еще ода востребованная услуга. Кредитное учреждение работает с платежными системами Мир и Visa. Особенности проекта:

- индивидуальный подход к клиентам;

- предоставление услуг персонального менеджера;

- установка банкомата на территории клиента (по договоренности).

- отсутствие необходимости депонирования выплат, невостребованных работниками организации;

- конфиденциальность передаваемой информации о зарплате и других зачислениях.

Сотрудники компании-клиента также получают преимущества от обслуживания в банке в рамках зарплатного проекта:

- оперативное зачисление заработной платы;

- обеспечение сохранности денежных средств на карточном счёте;

- осуществление безналичной оплаты без взимания комиссии не только по России, но и в других странах;

- начисление процентов на остаток на счете;

- предоставление льготных условий по кредитным продуктам банка;

- осуществление безналичных перечислений и проведение платежей со счета карты;

- отсутствие необходимости в декларировании денежных средств на счете карты при выезде за границу;

- возможность открытия дополнительной карты к счёту для членов семьи;

- участие в выгодных акциях банка и платежных систем Visa и «Мир.

Торговый эквайринг банка «Снежинский» позволяет принимать безналичные платежи за товары и услуги с помощью карт Visa, Master Card. Его особенности и преимущества:

- привлечение новых клиентов благодаря использованию современных технологий;

- повышение средней стоимости чека;

- гарантия безопасности проведения транзакций;

- бесплатное обучение сотрудников;

- техническое и информационное сопровождение клиента без взимания платы;

- оперативные сроки выплаты возмещения;

- консультационная поддержка при возникновении внештатных ситуаций;

- определение комиссионного вознаграждения и сроков возмещения денежных средств в индивидуальном порядке, исходя из текущих оборотив клиента и его возможностей;

- проведение с клиентом совместных акций.

Преимущества ДБО

Дистанционное банковское обслуживание является выгодной и удобной формой взаимодействия, как для банка, так и для его клиента. Именно благодаря своим главным преимуществам каналы ДБО нашли воплощение в современной жизни и постоянно развиваются.

Основные преимущества дистанционного банковского обслуживания для клиента

- удобство – клиент может пользоваться услугами из любой точки земного шара;

- оперативность – оплата услуг при помощи систем дистанционного обслуживания происходит с большой скоростью, иногда мгновенно;

- доступность – стоимость пользования услугами удаленного обслуживания невелика, часто банки предоставляют услуги ДБО бесплатно;

- выгодность – часто банки предоставляют клиенту возможность выполнения удаленных банковских операций по более выгодным тарифам, чем при обслуживании клиента в офисе;

- разнообразие – многие банки поддерживают и развивают различные каналы дистанционного обслуживания (например, Интернет, мобильный или стационарный телефон);

Использование услуг дистанционного обслуживания клиенту обеспечивает удобство и экономию времени, так как для совершения операций не нужно ехать в офис банка, терять время на дорогу и очереди. Клиент получает необходимый набор банковских услуг в удобном для него формате и месте, без дополнительных финансовых и временных затрат. Как правило, клиенты обращаются к услугам ДБО тогда, когда обычные каналы оплаты перестают их удовлетворять.

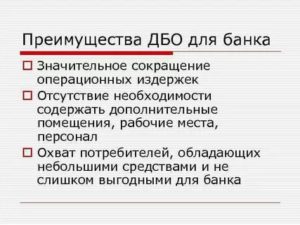

Основные преимущества дистанционного банковского обслуживания для банка

- Экономическая выгода за счет сокращения стоимости обслуживания клиента – затраты на оказание услуг клиенту в отделениях банка и точках продаж значительно выше, чем при удаленном взаимодействии. Конечно, банк несет немалые затраты на внедрение системы ДБО, но они окупаются через некоторый период времени и, чем больше клиентов банк подключает к удаленным сервисам, тем короче период окупаемости затрат.

- Удаленное обслуживание, к которому относится и обслуживание клиентов с помощью терминалов и устройств самообслуживания гораздо эффективнее, по сравнению с традиционным обслуживанием в офисе банка, т.к. ни один банк не в состоянии обслужить в своих офисах десятки тысяч клиентов. Вследствие сокращения времени на взаимодействие с клиентом снижается, пропускная способность обслуживания увеличивается. И чем активнее банк работает с частными клиентами, тем больший эффект дает дистанционное обслуживание.

- Внедрение дистанционного обслуживания помогает решать задачи развития точек присутствия и обеспечивает доступность для клиента услуг банка в любом месте и в любое время.

- Появляются возможности привлечения клиентов вне зависимости от их географического местонахождения, банк получает выход на новые клиентские сегменты, которые банк не обслуживал до внедрения удаленных сервисов.

- Увеличивается скорость и повышается качество обслуживания клиентов.

- Увеличивается точность совершаемых банковских операций, уменьшается количество возможных ошибок, снижаются операционные риски банка.

- У банка появляются возможности для решения важных дополнительных задач, например, предоставление клиенту оперативной информации о новых банковских продуктах или сообщение клиенту о необходимых действиях (своевременном погашении просрочки, окончании срока депозита и т.п.)

- Повышается конкурентоспособность банка благодаря возможности создания принципиально новых банковских продуктов и быстрого масштабирования и интегрирования банковских услуг с другими финансовыми услугами, использующими удаленный доступ к денежным счетам;

Таким образом, грамотно внедряя и развивая дистанционное обслуживание, банк повышает эффективность своей деятельности и расширяет свой бизнес за счет продажи банковских продуктов и привлечения новых клиентов.

Системы ДБО для юридических лиц: виды

Сегодня дистанционное банковское обслуживание организаций осуществляется в следующих формах:

- Банк-клиент. На компьютер устанавливается специальная программа для ДБО — client, через которую происходит взаимодействие с банком. Обычно информация передается через Интернет или по выделенным каналам.

- Интернет банкинг – ДБО работает через обычный браузер. Установки специальной клиентской программы в данном случае не требуется. Позволяет войти в личный кабинет по логину и паролю с любого компьютера (при наличии Интернета).

- Телефонный (мобильный) банкинг. Удаленные банковские услуги предоставляются через сотовую связь. Сейчас данный вид ДБО банки развивают наиболее активно, так как клиентский спрос на него ежегодно увеличивается.

- Внешние устройства для ДБО. К ним, в частности, относятся банкоматы, платежные терминалы и иное оборудование, позволяющее клиентам самостоятельно осуществлять некоторые банковские операции, например, внесение и снятие наличности.

Каждый банк прописывает собственные условия системы дистанционного банковского обслуживания, с которыми можно ознакомиться на официальных сайтах финансовых организаций. Во всех случаях обязателен договор, заключаемый между банком и юридическим лицом (клиентом).

Условия системы ДБО могут регулярно корректироваться банком, о чем обычно сообщается в разделе «Новости».

Мобильный банк

Практически все ведущие банки России могут предложить клиентам сервис — мобильный банкинг. Рассмотрим подробнее, что это такое. Мобильный банк — это приложение для смартфона/планшета, представляющее собой урезанную версию интернет-банка, адаптированную под маленький экран телефона на базе операционной системы Android/iOS и позволяющее управлять счетами организации из любой точки мира прямо со своего мобильного устройства, что сейчас является очень удобным и актуальным явлением, и набирает все большую популярность у предпринимателей. Скачать мобильный банк можно через предварительно установленный на смартфон сервис Google Play (для Андроид-телефонов) или iTunes (для Apple-телефонов).

В этой статье редакция портала «24Direktor.ru» описала для вас основные платформы ДБО и само дистанционное обслуживание как явление, и мы надеемся, что эта информация была для вас полезна.

Дистанционное банковское обслуживание (ДБО) для юридических лиц

Дистанционное банковское обслуживание или кратко ДБО это комплекс систем дистанционного взаимодействия клиента с банком, позволяющий осуществлять весь спектр банковских услуг удаленно, не обращаясь в офис банка.

На сегодняшний день АКБ «Трансстройбанк» (АО) для юридических лиц предлагает все ключевые системы дистанционного обслуживания: ДБО «Клиент-Банк», «Мобильный Банк-Клиент», сервис АТМ banking.

Главным источником оказания дистанционных услуг является система ДБО «Клиент-Банк», которая обеспечивает удобство в управлении счетами и повышенную надежность.

Возможности системы Трансстройбанк ДБО «Клиент-Банк»:

- Проводить платежные исполнения в российской и иностранной валюте онлайн.

- Отслеживать историю финансовых операций и получать выписку транзакций по счетам.

- Оформить цифровую подпись и отправить в банк подписанные документы.

- Настроить автоматические шаблоны для платежных документов.

- Произвести обмен валюты

Подключение к ДБО «Клиент банку» имеет 4 простых шага.

- Клиент подписывает с банком договор на оказание услуг.

- Банк предоставляет клиенту защищенный UBS-ключ.

- Предоставляется специализированное программное обеспечение, через которое клиенту необходимо зарегистрироваться в системе.

- После выполнения этих не сложных манипуляций необходимо активировать ключи сертификаты.

«Мобильный Банк-Клиент» дополняет систему ДБО «Клиент-Банк», расширяет возможности системы ДБО для клиентов – юридических лиц Трансстройбанка, позволяет владельцам телефонов управлять банковскими продуктами и совершать транзакции прямо со своих устройств, используя специальное мобильное приложение.

«Мобильный Банк-Клиент» от Трансстройбанка открывает перед пользователями широкий спектр возможностей, а именно:

- Просмотр остатков по счетам, реквизиты счета.

- Создание платежных поручений (в рублях).

- Создание шаблонов и услуга автоплатеж.

- Формировать выписки за любой период.

- Просмотр текущих курсов валют.

- Найти ближайший банкомат и офис банка.

- Обратиться в службу поддержки банка.

Мобильное приложение доступно для скачивания в App Store и Google Play. Комиссия за подключение и обслуживание не взимается.

Подключение к «Мобильному Банк-Клиенту» имеет также 4 простых шага.

- Оформить заявление в офисе Банка

- Получить персональные реквизиты для доступа

- Скачать приложение в App Store или Google Play

- Активировать сертификаты ключей

Кроме того, «Мобильный Банк-Клиент» Трансстройбанка работает с безопасной системой подтверждения операций PayСontrol. Приложение PayСontrol это удобная замена SMS-паролей, позволяющая подтверждать операции, создаваемые в системе без использования дополнительных устройств, таких как токены, смарт-карты, очевидное преимущество, это простота интеграции с мобильным приложением.

И еще один источник дистанционного обслуживания, это система АТМ banking. Устройствами АТМ banking являются платежно-справочные терминалы и банкоматы. Этот сервис используется для оказания услуг по обслуживанию корпоративных банковских карт.

Использование всех систем дистанционного обслуживания АКБ «Трансстройбанк» обеспечивает нашим клиентам удобство и экономию времени, не нужно ехать в офис банка и терять драгоценное время на дорогу. Наш клиент получает весь необходимый набор банковских услуг в удобном для него формате и месте, без дополнительных финансовых и временных затрат.

Дистанционное банковское обслуживание

Клиенты давно имеют возможность осуществлять финансовые операции, не посещая банк. Дистанционное банковское обслуживание стало нормой современной жизни, способом удаленно распоряжаться своими деньгами. Однако вместе с удобством появились и новые проблемы – как для получателей услуг, так и для самих банков.

Плюсы и минусы удаленного обслуживания клиентов

Дистанционное банковское обслуживание (ДБО) – это технологии, позволяющие клиентам финансовых учреждений получать различные услуги на расстоянии, без личного общения с операторами банка.

Распоряжения от лиц, доверивших организации деньги, поступают удаленно, по телефонным и компьютерным сетям. Для подобного взаимодействия клиенту достаточно иметь компьютер (или иное электронное устройство, предназначенное для работы в сети – смартфон, планшет и т.д.

), а также доступ в Интернет. Иногда требуется установка особого программного обеспечения для связи с банком.

Обслуживаться дистанционно могут юридические и физические лица. Чтобы появилась такая возможность, нужно открыть личный кабинет ДБО, через который банку будут передаваться необходимые распоряжения. Основные плюсы и минусы системы связаны именно с его работой.

К плюсам, бесспорно, можно отнести доступность удаленных услуг, экономию личного и рабочего времени, которое раньше требовалось для личного визита в банк. Клиентам проще следить за своим счетом, за правильностью проведения операций, порученных финансовой организации.

Услуги дистанционного банковского обслуживания часто предоставляются либо бесплатно, либо за небольшие деньги, что также способствует популярности системы.

Наконец, ее важным преимуществом является оперативность взаимодействия с банком, так как поручения передаются почти мгновенно.

Однако и минусы система ДБО имеет значительные. И главный из них – угроза несанкционированного доступа, как к личному кабинету, так и к деньгам клиента. Несмотря на то, что банки активно пытаются решить эту проблему, она остается очень актуальной. Например, по официальным данным, только в 2017 году хакеры, используя систему ДБО, похитили с банковских счетов более миллиарда рублей.

Другим недостатком, которым обладает ДБО-банкинг, является незащищенность системы от возможных технических сбоев, которую нельзя полностью исключить. Неполадки могут приводить к различным негативным последствиям: от длительной недоступности личного кабинета до ошибочного списания денежных средств со счета.

Системы ДБО для юридических лиц: виды

Сегодня дистанционное банковское обслуживание организаций осуществляется в следующих формах:

- Банк-клиент. На компьютер устанавливается специальная программа для ДБО — client, через которую происходит взаимодействие с банком. Обычно информация передается через Интернет или по выделенным каналам.

- Интернет банкинг – ДБО работает через обычный браузер. Установки специальной клиентской программы в данном случае не требуется. Позволяет войти в личный кабинет по логину и паролю с любого компьютера (при наличии Интернета).

- Телефонный (мобильный) банкинг. Удаленные банковские услуги предоставляются через сотовую связь. Сейчас данный вид ДБО банки развивают наиболее активно, так как клиентский спрос на него ежегодно увеличивается.

- Внешние устройства для ДБО. К ним, в частности, относятся банкоматы, платежные терминалы и иное оборудование, позволяющее клиентам самостоятельно осуществлять некоторые банковские операции, например, внесение и снятие наличности.

Каждый банк прописывает собственные условия системы дистанционного банковского обслуживания, с которыми можно ознакомиться на официальных сайтах финансовых организаций. Во всех случаях обязателен договор, заключаемый между банком и юридическим лицом (клиентом).

Условия системы ДБО могут регулярно корректироваться банком, о чем обычно сообщается в разделе «Новости».

Дистанционное банковское обслуживание юридических лиц: что предлагают банки

Система дистанционного банковского обслуживания есть сейчас у всех банков, и в большинстве своем они отличаются удобством и простой в использовании. У бакнво есть и мобильные приложения, позволяющие иметь доступ к расчетному счету в постоянном режиме.

Разница будет лишь в стоимости услуг банка по обслуживанию расчетного счета и незначительных технических различиях. Использование систем дистанционного банковского обслуживания позволяет практически полностью отказаться «бумажных» платежек и чековых книжек.

Точки над i

Еще одним свидетельством бурного роста популярности онлайн-сервисов для бизнеса стало появление банковских стартапов, ориентированных на работу с предпринимателями в онлайн-формате. В мае был запущен один из наиболее ярких и успешных проектов на этом рынке — финансовый сервис для предпринимателей «Точка». Команда «Банка24.ру», который лишился лицензии Центробанка в сентябре 2014 г., возродила проект на базе специально созданного филиала Ханты-Мансийского банка Открытие. Перерыв в работе не помешал «Точке» сохранить лидирующие позиции в рейтингах интернет-банков для бизнеса. Судя по комментариям в прессе представителей «Точки», поток заинтересованных клиентов превысил ожидания основателей.

Ранее, в декабре 2014 года, в аналогичном формате специализированного банковского сервиса для предпринимателей стартовал Modulbank. Проект основали Андрей Петров, Яков Новиков и Олег Лагута, использовав свой опыт работы с малым бизнесом в Сбербанке. Лицензию для Modulbank предоставил банк «Региональный кредит», он же выступил инвестором. Этот финансовый сервис не ориентируется на модель сугубо «виртуального» банка, сообщается о планах открыть несколько флагманских отделений в ключевых регионах присутствия. На этом же поле играет Интерактивный банк, но со своей спецификой: его сервис под брендом iBANK.RU продвигается в первую очередь для аудитории «физюриков» — клиентов, заинтересованных в едином инструменте управления личными и корпоративными финансами.

|

|

Перспективность такого формата признают и другие участники рынка (по крайней мере для сегмента МСБ, в крупном корпоративном бизнесе свои правила игры) — такое мнение неоднократно звучало на конференции, организованной «Б.О» 20 августа. «Вполне возможно, что скоро онлайн-сервисы для физических и юридических лиц в каком-то виде сольются. Человек пришел на сайт банка, залогинился, получил доступ ко всем финансовым сервисам — личным, семейным, корпоративным. Полагаю, что все банки об этом думают, так или иначе продвигаются в сторону такой унификации», — говорит Петр Диденко, начальник управления развития электронных продуктов для корпоративных клиентов Альфа-банка.

Между тем интрига в МСБ-сегменте рынка ДБО нарастает — в августе Тинькофф Банк запустил промо-сайт, на котором происходит предварительный сбор заявок на открытие счета и банковское обслуживание для юридических лиц

Принимая во внимание успехи Банка на розничном рынке, наработанную экспертизу в технологиях удаленного обслуживания и отлаженных бизнес-процессов «банка без отделений», остальным игрокам стоит быть готовым к ужесточению конкуренции. По этому поводу в Интернете уже прокатилась волна троллинга — Олег Тиньков, глава Тинькофф Банка, и Борис Дьяконов, руководитель «Точки», обменялись колкостями в соцсетях, фактически анонсировав предстоящий накал конкурентной борьбы на этом рынке

Дистанционное банковское обслуживание в Сбербанке

Чтобы оценить все возможности и преимущества дистанционного банковского обслуживания, необходимо стать клиентом Сбербанка.

Характеристика системы

На оформленный счёт могут поступать любые денежные перечисления – зарплата, пенсионные выплаты или можно вносить любые суммы самостоятельно. Для получения доступа в систему необходимо зарегистрироваться. Сделать это можно в любом отделении Сбербанка. С помощью ДБО можно совершать следующие операции:

- Денежные переводы между своими счетами или на счета других клиентов;

- Оплата услуг ЖКХ, мобильной связи, интернета без комиссии;

- Оплата штрафов, пошлин и любых других услуг с указанием реквизитов;

- Получать информацию о состоянии счёта с детальным обзором всех операций;

- Оформить заявку на кредит;

- Открыть вклад.

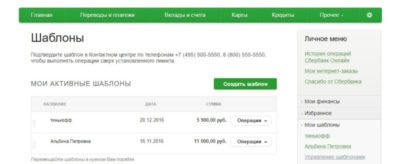

Для регулярных платежей можно воспользоваться шаблоном или создать свой собственный

Для регулярных платежей можно воспользоваться шаблоном или создать свой собственный

Перечисленные услуги являются наиболее популярными. За оплату коммунальных платежей комиссия не взимается. За денежные переводы взимается комиссия в зависимости от размера перевода.

Возможности ДБО

Дополнительные возможности использования системы ДБО перечислены далее.

- Для максимального удобства использования можно воспользоваться сервисом Мобильный банк, где все необходимые действия осуществляются прямо со смартфона или планшета. Во избежание непредвиденных ситуаций не рекомендуется оставлять гаджет без присмотра.

- Каждая совершённая операция (снятие, пополнение, перевод и др.) дублируется в виде СМС-сообщения с указанием времени, места и сумме операции. За подключенную услугу СМС-оповещения ежемесячно взимается комиссия, не менее 30 рублей.

- Используя ДБО, клиенты могут подать заявку на кредит и оформить его на льготных условиях, с минимальным пакетом документов и сроками рассмотрения заявки. Действуют льготные условия и при открытии вклада онлайн в виде повышенной процентной ставке. Оформить вклад достаточно просто – нужно выбрать программу депозита и перевести желаемую сумму.

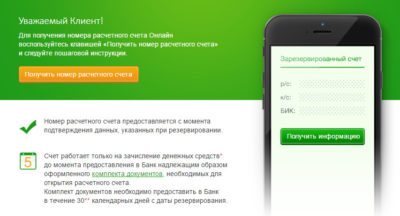

Зарезервировать расчетный счет для бизнеса можно через онлайн-сервис

Зарезервировать расчетный счет для бизнеса можно через онлайн-сервис

Выгодные тарифы на обслуживание в системе ДБО предоставляются как для организаций и юридических лиц, так и для частных клиентов.

Преимущества онлайн-сервисов

Дистанционное банковское обслуживание позволяет оперативно совершать практически любые финансовые операции без посещения банка и заполнения платёжных поручений.

Предусмотрено дистанционное обслуживание для малого и среднего бизнеса. Преимущество в том, что больше не нужно составлять и хранить документы в бумажном виде. Система автоматически формирует и отправляет необходимые платёжные поручения.

Кроме этого, Тарифы.pdf на ДБО Сбербанк для бизнеса значительно ниже, чем при стандартном обслуживании в банке. Круглосуточный доступ к сервису и возможность его использования сразу несколькими пользователями исключают необходимость посещать банк.