Суммы НДФЛ, удержанные до подачи заявления на имущественный вычет, необходимо вернуть работнику

Комментарий

В комментируемом письме финансовое ведомство в очередной раз рассмотрело вопрос о возможности возврата работодателем по правилам ст. 231 НК РФ НДФЛ, удержанного с работника до его обращения за имущественным вычетом в связи с приобретением (созданием) жилой недвижимости.

Напомним, граждане (налоговые резиденты РФ) вправе уменьшить свои доходы, облагаемые по ставке 13% (за исключением доходов от долевого участия в организациях), на расходы в связи с приобретением (созданием) жилых домов, квартир, комнат и соответствующих земельных участков (п. 3 ст. 210, п. 1 ст. 224, пп. 3 п. 1 ст. 220 НК РФ).

Данный имущественный налоговый вычет можно получить:

- по окончании налогового периода (года) при подаче налоговой декларации в территориальную налоговую инспекцию (п. 7 ст. 220 НК РФ);

- либо до окончания года при обращении с письменным заявлением к работодателю (налоговому агенту) при условии подтверждения налоговой инспекцией права на вычет (п. 8 ст. 220 НК РФ).

Налоговые агенты исчисляют НДФЛ с доходов, облагаемых по ставке 13% (за исключением доходов от долевого участия в организациях), на дату фактического получения дохода нарастающим итогом с начала года с зачетом ранее удержанной суммы налога (п. 3 ст. 226 НК РФ).

Таким образом, имущественный вычет предоставляется работодателем с месяца, в котором сотрудник обратился за его предоставлением, применительно ко всей сумме дохода, начисленной нарастающим итогом с начала года. Это относится также к случаям, когда соответствующее заявление было подано работником в середине года.

Не исключено, что сумма ранее удержанного и уплаченного НДФЛ (без учета имущественного вычета по причине отсутствия соответствующего заявления) превысит сумму налога, исчисленного после предоставления этого вычета в середине года (на основании заявления работника и подтверждения налоговой инспекцией права на вычет). Является ли данная разница излишне удержанным налогом, который должен быть возвращен работодателем сотруднику по правилам п. 1 ст. 231 НК РФ?

По мнению Минфина России, эти суммы не являются излишне удержанными и работодатель не может их вернуть. Данные суммы удержаны правомерно, считает финансовое ведомство. Ведь на тот момент отсутствовало письменное заявление работника о предоставлении имущественного вычета и подтверждение от налогового органа права на этот вычет. Это означает, что вернуть налог можно только через налоговую инспекцию при подаче налоговой декларации.

Аналогичная позиция приведена в письмах Минфина России от 28.12.2015 № 03-04-06/76757, № 03-04-06/76761, № 03-04-06/76767, от 25.12.2015 № 03-04-06/76144.

Но некоторые арбитражные суды высказывают диаметрально противоположную точку зрения. Причем их поддерживает Верховный Суд РФ. Это следует из п. 15 обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015 (далее – Обзор).

Не смотря на то, что п. 3 ст. 226 НК РФ с 01.01.2016 г. действует в новой редакции, выводы, содержащиеся в п. 15 Обзора, применимы и в настоящий момент. Комментарий Обзора см. здесь.

В связи с этим в рассматриваемом письме финансовое ведомство напомнило, что налоговые органы в подобном случае должны руководствоваться именно решениями, постановлениями, информационными письмами (письмами) ВАС РФ и ВС РФ, а не разъяснениями Минфина России и ФНС России. Делать они это обязаны со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в Интернете либо со дня их официального опубликования в установленном порядке. Этот вывод Минфин России сделал еще в письме от 07.11.2013 № 03-01-13/01/47571 (доведено до налоговых органов письмом ФНС России от 26.11.2013 № ГД-4-3/21097@).

Рекомендации

Налоговый агент может учитывать позицию Верховного Суда РФ, приведенную в п. 15 Обзора, и возвращать работникам по правилам п. 1 ст. 231 НК РФ НДФЛ, излишне удержанный до подачи заявления о предоставлении имущественного вычета

Также обращаем внимание, что письмом ФНС России от 25.12.2015 № БС-4-11/22869@ отозвано письмо ФНС России от 22.12.2010 № ШС-37-3/18221@, поскольку изложенная в нем позиция противоречит вышеуказанным выводам Верховного Суда РФ. При этом сам Обзор направлен в адрес территориальных налоговых органов для использования в работе письмом ФНС России от 03.11.2015 № СА-4-7/19206@

Уточнение даты получения дохода в документе «Возврат НДФЛ»

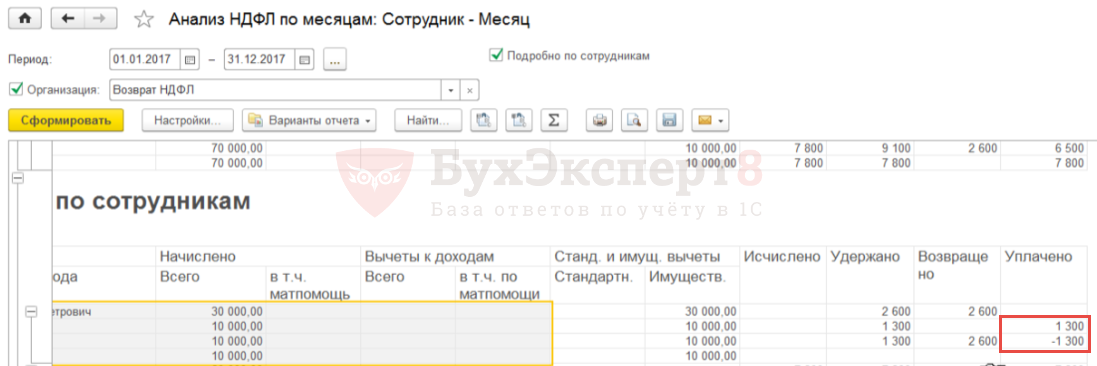

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

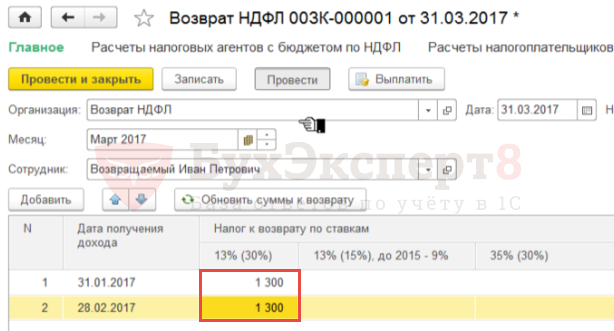

то необходимо исправить вручную информацию в документе Возврат НДФЛ, разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк, нажав соответствующую кнопку Обновить налог.

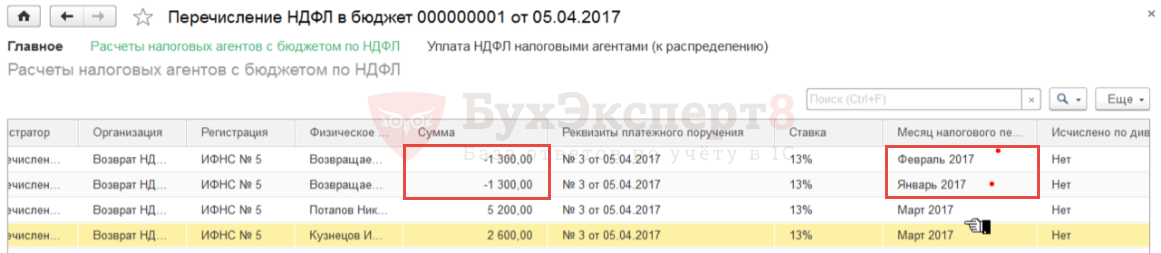

Далее перепровести документ Перечисление НДФЛ в бюджет.

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Положении о предоставлении займов и договоры с сотрудниками

- требуемый стаж для получения займа;

- условия для получения процентного или беспроцентного займа;

- возможные сроки, на которые предоставляется заём;

- условия для расчёта суммы возможного займа;

- порядок представления работником заявления на получение займа;

- порядок рассмотрения заявления руководством компании.

Отключить

Далее налоговики проверят фактическую дату заключения договора. Дело в том, что согласно п. 1 ст. 807 ГК РФ подписанный сторонами договор займа считается заключённым с момента передачи денег. Если заём будет выдан через кассу, этот момент подтверждается расходным кассовым ордером.

6-НДФЛ

Так, в письмах ФНС России от 18.03.16 № БС-4-11/4538@ и от 24.03.16 № БС-4-11/5106 было сказано, что в случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заёмными средствами, данная операция подлежит отражению в Расчёте по форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100 — 140 раздела 2.

Отключить

А в письме ФНС России от 19.07.16 № БС-4-11/12975@ уже говорилось, что по строке 080 «Общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода» раздела 1 формы 6-НДФЛ указывается общая сумма налога, не удержанная на отчётную дату налоговым агентом, нарастающим итогом с начала налогового периода. И по данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Подождите. Это понятно, если речь идёт о стороннем человеке. Но если заём выдан работнику, получающему в компании заработную плату, причём здесь неудержанная сумма налога?

По мнению автора, (и ряда других специалистов), в письмах ФНС России от 18.03.16 № БС-4-11/4538@ и от 24.03.16 № БС-4-11/5106 ссылка на строку 080 была дана ошибочно. Там должна стоять строка 040.

Отключить

Тогда всё становится логично. Если материальная выгода удерживается работодателем — налоговым агентом из суммы заработной платы, то картина выглядит следующим образом.

Так как данная материальная выгода облагается по ставке в размере 35 процентов, то нужно оформить отдельный лист расчёта с разделами 1 и 2.

В разделе 1 следует указать, по соответствующим строкам, ставку налога, величину дохода и сумму НДФЛ для этого дохода.

Информацию, предназначенную для внесения в блок «Итого по всем ставкам», в этом отдельном листе отражать не надо. Её нужно отнести к показателям, указываемым в этом блоке на первом по счёту листе Раздела 1.

В разделе 2 расчёта:

— по строке 100 нужно указать последний день месяца, за который определяется материальная выгода;

— по строке 110 — дата выплаты заработной платы, за счёт которой погашается НДФЛ с материальной выгоды;

Отключить

— по строке 120 — следующий день за днём выплаты заработной платы;

— по строке 130 — размер материальной выгоды;

— по строке 140 — сумма удержанного НДФЛ.

Справедливость нашего варианта, как нам кажется, подтверждает письмо ФНС России от 27.01.17 № БС-4-11/1373@.

Там сказано, что если в течение года компания не удалось удержать НДФЛ с суммы материальной выгоды по уплате процентов, то в расчёте по форме 6-НДФЛ за данный год суммы дохода и налога должны быть отражены в строках 020, 040 и 080 раздела 1, а вот раздел 2 при этом не заполняется.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

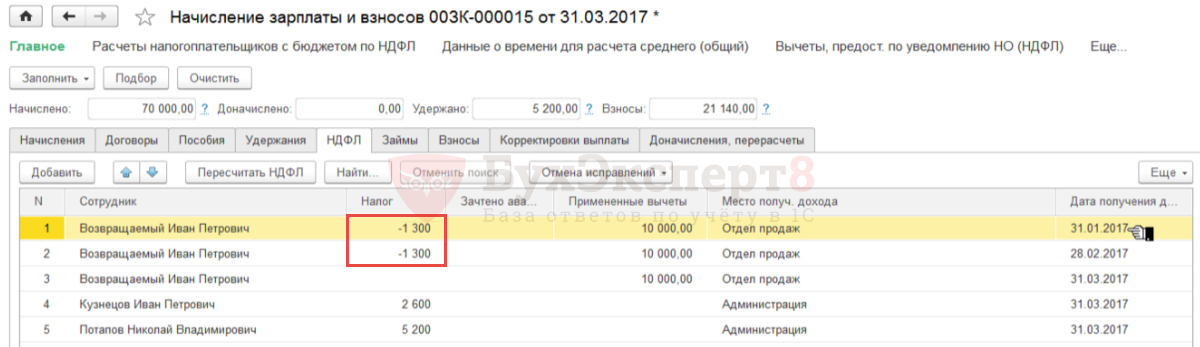

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

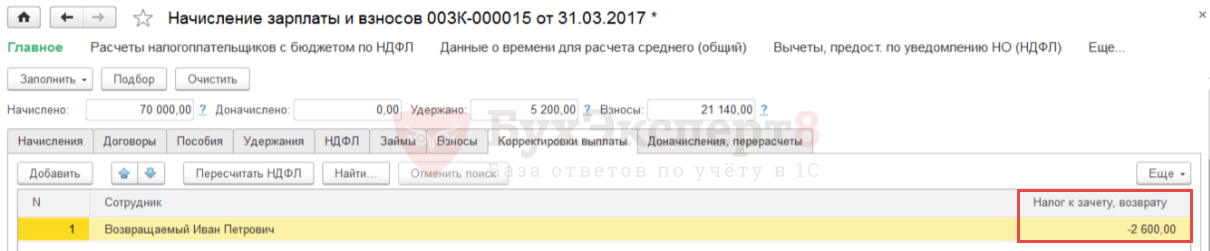

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Условия зачета и возврата

Теперь разберемся с правилами зачета (возврата) излишне удержанных сумм налога.

Специалисты финансового ведомства в комментируемом письме подчеркнули, что суммы налога, удержанного по ставке 35 процентов до представления работником Уведомления, не признаются излишне удержанными. А следовательно, не подлежат возврату по правилам, установленным статьей 231 НК РФ, – на основании письменного заявления налогоплательщика.

При этом налоговый агент вправе применить положения пункта 3 статьи 226 НК РФ. То есть зачесть удержанные суммы налога с материальной выгоды по ставке 35 процентов при определении налоговой базы по НДФЛ по ставке 13 процентов. Но сделать это можно лишь начиная с месяца, в котором работник представил работодателю подтверждение его права на получение имущественного налогового вычета

За возвратом же сумм налога, удержанного с материальной выгоды до момента предъявления Уведомления, работнику следует обращаться в налоговые органы по месту жительства.