Формула расчёта НДС

Для вычисления налога, например, по ставке 18%, применяется формула:

Сумма НДС = стоимость продукта х 18%.

Как рассчитать налог, который подлежит уплате в бюджет

Предприятие реализовало продукцию на сумму 200 тыс. руб., налог на добавленную стоимость при этом равен 18%.

200 000 х 18% = 36 000 руб.

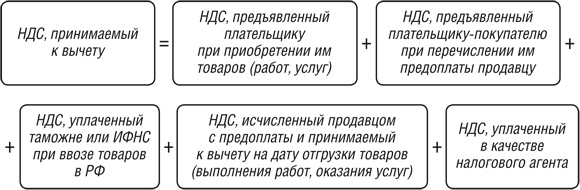

Чтобы подсчитать НДС, принимаемый к вычету, удобно воспользоваться формулой, приведённой на рисунке.

Формула для расчёта вычета по НДС: актуальна в 2017 году

Отражение НДС в учёте

Чтобы рассчитать сумму налога, подлежащую уплате в федеральный бюджет, необходимо правильно начислять НДС с реализации и контролировать проводки, отражающие суммы к возмещению. В помощь бухгалтеру, ведущему учёт в программе 1С — регламентная процедура контроля операций с налогом. Она анализирует отражение НДС в учёте и даёт подробные пояснения о суммах начисленного и уплаченного налога. Фактически процедура является наглядным отражением приведённой выше формулы.

Анализ учёта НДС позволяет выявить все ошибки и рассчитать правильную сумму НДС к уплате в бюджет

Настойчивость чиновников органов налогового контроля

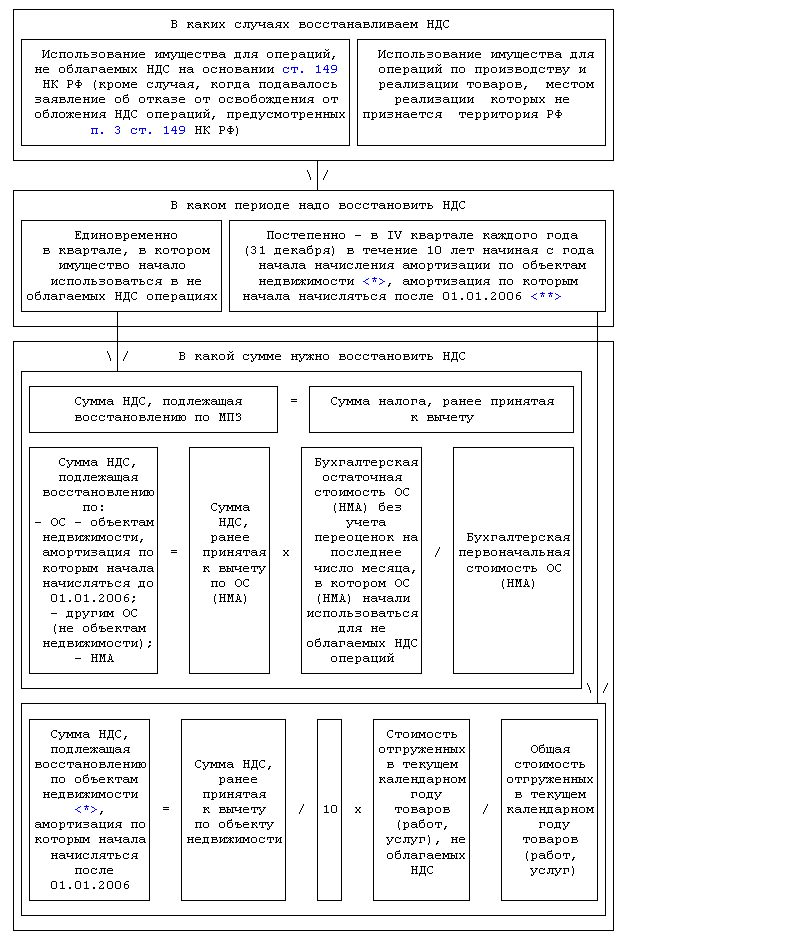

Когда имущество не применяется на предприятии и не передаётся другим организациям, ФНС и Минфин РФ категорически требуют произвести восстановления налога.

Приведённая ниже схема даёт более детальное представление о процессе восстановления НДС.

Пошаговый план с формулами расчёта сумм НДС к восстановлению по объектам недвижимости

Судебная практика имеет прецеденты, которые доказывают, что в ряде случаев нет необходимости для восстановления рассматриваемого вида налога. НДС не надо восстанавливать:

- при хищениях и недостачах материально-производственных запасов и основных средств;

- если ОС и МПЗ пострадали от природных стихий или сгорели при пожаре;

- если ОС списаны на основании их полного износа;

- при списании по причине окончания срока годности;

- по бракованному сырью;

- из-за списания МПЗ при потере товарного вида.

Суды, принимающие подобные решения, руководствуются веским аргументом о том, что во всех случаях, не перечисленных в п.3 ст.170 НК РФ, восстанавливать НДС не следует.

Если налоговые инспекторы настаивают на восстановлении налога, не стоит безропотно им подчиняться. Налогоплательщики в данной ситуации правы. Целесообразно обратиться за справедливостью в суд, ведь вероятность доказать свою правоту довольно высока, и решение наверняка изменится в вашу пользу.

Другие случаи восстановления

НДС следует восстанавливать еще в нескольких случаях.

1. Если фирма перечислила аванс продавцу, она может принять к вычету НДС, уплаченный в составе аванса. В момент отгрузки и получения от продавца счета-фактуры фирма принимает к вычету НДС по оприходованному товару. А НДС, зачтенный при уплате аванса, восстанавливает.

Обратите внимание: с 1 октября 2014 года действует правило, согласно которому суммы НДС, принятые к вычету в отношении аванса, следует восстанавливать в размере, относящемся к отгруженным товарам (выполненным работам, оказанным услугам, переданным имущественным правам), в оплату которых подлежат зачету суммы аванса. То есть если продавец отгрузил товар на сумму меньше полученного аванса, покупатель обязан восстановить НДС только в размере той суммы, которая указана в счете-фактуре на отгрузку

2. Если фирма перечислила аванс поставщику, приняла к вычету НДС, а затем расторгла договор (и продавец вернул аванс), то налог также следует восстановить. Кроме того, восстановить НДС, по мнению Минфина, придется и в том случае, если заказчик списывает дебиторскую задолженность в виде аванса, перечисленного подрядчику, за так и не выполненные им работы (письма Минфина РФ от 23 января 2015 г. № 03-07-11/69652, от 11 апреля 2014 г. № 03-07-11/16527).

3. Если после покупки стоимость приобретенных товаров (работ, услуг) уменьшилась, то нужно восстановить НДС в размере разницы между суммами налога со стоимости купленных товаров до и после уменьшения. В этом случае НДС восстанавливают в периоде получения либо первичных документов на изменение стоимости приобретенных товаров, либо корректировочного счета-фактуры (в зависимости от того, что произошло раньше).

4. Если фирме предоставлены субсидии из федерального бюджета на возмещение затрат по оплате приобретенных товаров (работ, услуг) с учетом налога, а также на возмещение затрат по уплате налога при импорте, то НДС восстанавливают в периоде предоставления субсидий.

5. Если приобретенный (построенный) объект недвижимости фирма стала использовать в операциях, не облагаемых НДС, то налог восстанавливают в течение 10 лет, начиная с года, в котором началось начисление налоговой амортизации.

Аналогичное правило применяют для реконструированных (модернизированных) объектов недвижимости. В этом случае НДС восстанавливают в течение 10 лет, начиная с года, в котором началось начисление налоговой амортизации с измененной стоимости объекта.

С 1 января 2015 года из Налогового кодекса исключена норма о восстановлении НДС по товарам (работам, услугам), которые используются в операциях по ставке 0 % (пп. 5 п. 3 ст. 170 НК РФ утратил силу).

Эта норма предписывала налогоплательщикам восстановить ранее принятый к вычету НДС в случае дальнейшего использования товаров (работ, услуг) в операциях по реализации, облагаемых НДС по нулевой ставке согласно пункту 1 статьи 164 Налогового кодекса. Восстановить налог нужно было в периоде, в котором был отгружен товар (выполнены работы, оказаны услуги). Напомним, что в этой норме среди операций, облагаемых по нулевой ставке НДС, названы реализация товаров на экспорт, услуги по международной перевозке товаров, работы (услуги) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории, услуги по предоставлению железнодорожного подвижного состава и (или) контейнеров, а также транспортно-экспедиционные услуги, услуги по перевозке пассажиров и багажа и др.

Применяете нулевую ставку — уделите особое внимание документам

Одной из основных функций государства является сбор налогов. Поэтому нулевая ставка НДС применяется для узкого списка видов деятельности, из которого простых смертных касается практически только один пункт — экспорт.

Предприятию-экспортёру даётся право не начислять НДС. Но необходимо подтвердить это право путём предоставления в налоговую инспекцию большого пакета документов, которые перечислены в статье 165 НК РФ. На сбор всего необходимого даётся полгода.

Так как НДС при реализации не начисляется, то и входной НДС не учитывается всё это время для вычета.

Если по каким-то причинам предприятие не успело, то оно должно начислить НДС в полном объёме по ставке, соответствующей проданному товару. Тогда можно вычесть и входной НДС.

Затем есть ещё три года для того, чтобы собрать все необходимые документы и получить назад уплаченный налог. При этом придётся опять восстанавливать входной НДС.

Даже если руководство предприятия точно знает, что не сможет получить все документы, всё равно необходимо пройти весь этот путь.

Допустим, предприятие закупило на внутреннем рынке товары на 5 млн рублей и умудрилось продать их за границу за 10 млн рублей.

Если оно за 6 месяцев подтвердит эту сделку, будут следующие проводки:

- Дт 41 — Кт 60: 5000000 (приобретены товары).

- Дт 19 — Кт 60: 900000 (выделен НДС).

- Дт 62 — Кт 90: 10000000 (отгружены на экспорт товары).

- Дт 90 — Кт 41: 5000000 (списана стоимость приобретения).

- Дт 68 — Кт 19: 900000 (принят к вычету НДС после подтверждения экспорта).

Не успеет вовремя:

- Дт 41 — Кт 60: 5000000 (приобретены товары).

- Дт 19 — Кт 60: 900000 (выделен НДС).

- Дт 62 — Кт 90: 10000000 (отгружены на экспорт товары).

- Дт 90 — Кт 41: 5000000 (списана стоимость приобретения).

- Дт 68 — Кт 19: 90000 (принят к вычету НДС).

- Дт 19 — Кт 68: 180000 (начислен НДС от реализации).

- Дт 91 — Кт 19: 180000 (отнесён на расходы НДС).

- Дт 68 — Кт 51: 90000 (перечислен НДС).

Сможет подтвердить с опозданием, добавится: Дт 68 — Кт 19: 90000 (принят к вычету НДС).

Требования Налогового кодекса РФ по восстановлению НДС ранее принятого к вычету и особенности их применения на практике

Чтобы избежать возможных неприятностей, необходимо постоянно отслеживать все хозяйственные операции, по которым был произведён вычет. В случае существенных изменений в результатах таких операций необходимо своевременно провести корректировку учёта и восстановить НДС.

Порядок определения вычетов и восстановления НДС определён в статье 170 НК РФ.

Там подробно изложены случаи, в которых можно принимать к вычету сумму входного налога. А также указаны все причины восстановления ранее принятого к вычету налога.

При расчётах, связанных с начислением НДС, следует всегда учитывать, что этот налог является бюджетообразующим, и в связи с этим находится под особым контролем у налоговых органов.

Ежегодно проводится мониторинг всех сфер экономики в каждом субъекте РФ, целью которого является выявление среднего значения величины налоговых вычетов по НДС для регионов. Эта величина получила название безопасной доли вычета.

Среднее значение по РФ на 2017 год равняется 0,885.

Конкретную величину доли вычета на предприятии можно определить, разделив НДС, вычитаемый за прошлый квартал, на уплачиваемый за тот же период. Если это соотношение окажется больше, чем в среднем по региону, то придётся давать разъяснения налоговым органам, как и почему такое получилось.

Сможете доказать, что всё было в рамках закона, вопрос будет снят. В противном случае лишние вычеты снимут, налоговая база увеличится, сумма НДС вырастет, и штрафные санкции станут вишенкой на этом торте.

Таблица: безопасная доля вычетов для отдельных регионов на 2017 год

| Регион | Безопасная доля вычетов |

| Москва | 90,7% |

| Адыгея | 91,4% |

| Алтайский край | 90,2% |

| Республика Алтай | 92,1% |

| Приморский край | 92,7% |

| Севастополь | 89,0% |

| Псковская область | 94,8% |

| Республика Крым | 84,9% |

| Амурская область | 104,1% |

| Санкт-Петербург | 90,7% |

| Башкортостан | 88,6% |

| Карелия | 86,0% |

| Архангельская область | 66,0% |

| Вологодская область | 88,4% |

| Татарстан | 89,4% |

| Калмыкия | 69,5% |

| Владимирская область | 84,8% |

Информацию по остальным регионам можно взять отсюда.

Для предоставления в налоговую можно использовать такой бланк объяснения.

Восстановление НДС при уменьшении стоимости

При отгрузке ТМЦ, выполнении работ или услуг продавец (поставщик или исполнитель) предоставляет первичный передаточный документ, к которому прикрепляет счет-фактуру. НДС по данной сделке покупатель предъявляет к вычету в сумме, прописанной в счете-фактуре.

Если позже принимается решение изменить стоимость позиций в документах в связи с редактированием цены или количества, возникает необходимость по корректировке счета-фактуры. Продавец формирует новый корректировочный счет-фактуру (КСФ), в котором будет отражена верная величина стоимости и налога.

День восстановления НДС:

- Дата получения накладной или передаточного акта от продавца на уменьшение стоимости;

- Дата получения КСФ.

Добавленный налог восстанавливается той датой, которая раньше наступит из этих двух.

Восстановить нужно разницу между изначальной величиной НДС и полученной после уменьшения стоимости.

Компания А в феврале покупает товар на сумму 47200 руб. (7200 руб. – НДС) у компании Б. По счету-фактуре НДС — 7200 предъявляется к вычету в 1 квартале.

В апреле принято обоюдное решение уменьшить стоимость товара в связи с предоставлением скидки 5%. Компания Б формирует КСФ и передает ее компании А.

Новая стоимость = 47200 – 47200*5% = 44840 руб. (6840 руб. – НДС).

По КСФ компания А восстанавливает во 2 квартале НДС = 7200 – 6840 = 360 руб.

Спецрежим и условия освобождения от НДС

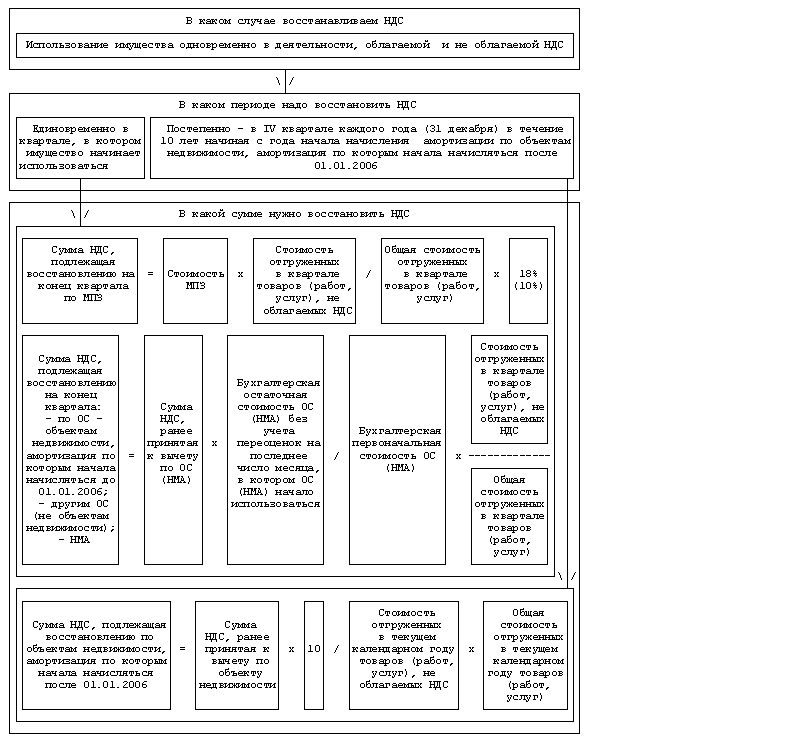

Если предприятие работает одновременно по ЕНВД и ОСНО, процесс восстановления налога проходит по приведённой далее схеме.

Схема корректировки налога с формулами расчёта сумм НДС к восстановлению

Предприниматель, являющийся налогоплательщиком, восстанавливает вычтенный ранее НДС по общим правилам, т. е. на протяжении 10 лет. Если же он переходит на УСН или становится плательщиком ЕНВД и уже не является НДС-ником, ему необходимо восстановить налог, списанный при приобретении недвижимости единовременно.

Что касается налога по услугам, он не восстанавливается, чего нельзя сказать об НДС по выполнению работ. Здесь желательно рассматривать каждый случай индивидуально.

Как посчитать суммы НДС к восстановлению

Согласно п.5 ст.38 НК РФ, услуги используются в момент их предоставления, поэтому их стоимость полностью учтена в акте. А с выполнением работ дело обстоит несколько иначе: их результат может применяться на протяжении определённого времени (п.4 ст.38). Однако если в момент приёмки работ их стоимость учли сразу в расходах, то НДС не восстанавливают, т. к. результат работы считается использованным.

К вычету не принимаются восстановленные средства по имуществу, используемому в деятельности, подлежащей уплате НДС.

Бухгалтерский учет

Как отразить операцию «восстановлен НДС, ранее принятый к вычету» — проводка зависит от обстоятельств.

Вариант № 1

В общем порядке отразите в бухгалтерском учете следующие записи:

Дт 20, 26, 44, 91-2 Кт 19 — восстановленный налог включен в расходы соответствующей категории.

Данные проводки составляйте, если:

- актив применяется в необлагаемых операциях;

- получено освобождение от уплаты налога;

- осуществлен переход на упрощенные (специальные) режимы налогообложения;

- получены бюджетные субсидии и инвестиции.

Вариант № 2

Если восстановление необходимо провести с суммы аванса (предоплаты), составьте проводки:

Дт 60, 70 Кт 68 — восстановлен налог с суммы аванса.

Такую запись отразите, если входной НДС учли в полном объеме, забыв про вычет по уплаченному авансу. А также если контрагенты вернули вам аванс из-за расторжения договора или изменения его условий.

Вариант № 3

Если стоимость товара, работы, услуги была уменьшена в результате получения скидки от продавца, отразите:

Дт 19 Кт 60 СТОРНО — отражен налог, относящийся к скидке;

Если же уменьшение стоимости возникло в результате принятой претензии, отразите:

Вариант № 4

При передаче активов в уставный капитал составляем такие бухгалтерские записи:

При передаче недвижимости в целевой капитал НКО отразите:

Дт 91-2 Кт 19 — восстановленный сбор учен в составе прочих расходов.

Следующая

НДСЗакрывающие документы для ИП без НДС

Удешевление товаров, уже полученных покупателем

Договор поставки между покупателем и продавцом может содержать пункт, по которому поставщик предоставляет скидку на товары, отгруженным в предыдущие периоды. После уменьшения стоимости продукции покупателю надлежит восстановить НДС с разницы между новой ценой и той, которая указана в отгрузочных документах.

Внимание! Новую стоимость товара с учетом предоставленной скидки необходимо зафиксировать в соглашении, которое будет основанием для корректировки НДС. Восстановление налога по уменьшенной стоимости отражают на счете 60, предназначенном для учета состояния расчетов с поставщиками

Восстановление налога по уменьшенной стоимости отражают на счете 60, предназначенном для учета состояния расчетов с поставщиками.

Поставщик снизил стоимость по договору — не забудьте восстановить НДС

Дополнительное соглашение заключается и в случае, когда по каким-то загадочным причинам поставщик снижает заявленную первоначально цену или банально не может выполнить полностью свои обязательства. В обоих случаях изменяется общая сумма договора.

Если предоплата была больше, чем новая стоимость, то возникает необходимость в восстановлении НДС с образовавшейся разницы, после того как она будет возвращена на счёт покупателя.

Проводка та же, что и в предыдущем случае: Дт 76– Кт 68, на сумму восстановленного НДС.

По каждому допсоглашению оформляется корректировочный счёт-фактура. Все они вносятся в книгу продаж.

Когда нужно восстанавливать НДС

Ситуации, когда плательщику придется заниматься восстановлением НДС, можно разбить на несколько групп:

- передача имущества, нематериальных активов (НМА), имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов (пп. 1 п. 3 ст. 170 НК РФ );

- дальнейшее использование товаров, а также основных средств, НМА, имущественных прав для операций, указанных в п. 2 ст. 170 НК РФ. Это операции, не подлежащие налогообложению НДС, операции, местом реализации которых не признается территория РФ, и некоторые другие. Условно назовем их не облагаемой НДС деятельностью. Так вот восстанавливать НДС придется, и если товары в дальнейшем будут использоваться исключительно в не облагаемой НДС деятельности, и если будут одновременно использоваться в облагаемой и не облагаемой НДС деятельности. Отметим, что из поименованных в п. 2 ст. 170 НК РФ операций есть свои исключения (пп. 2 п. 3 ст. 170 НК РФ ). Кроме того, восстанавливать НДС придется при переходе плательщика НДС на спецрежим или получении им освобождения от НДС ;

- получение покупателем товаров в счет ранее перечисленного аванса, НДС по которому был принят к вычету (пп. 3 п. 3 ст. 170 НК РФ ). Когда покупатель получает от продавца товары, одновременно с принятием НДС к вычету со стоимости отгруженных товаров он должен восстановить НДС, принятый к вычету с аванса. Также восстановить НДС с аванса покупатель должен, если ему была возвращена сумма предоплаты в связи с расторжением договора поставки или изменением его условий;

- уменьшение стоимости отгруженных товаров из-за уменьшения цены или количества товара. В такой ситуации восстановлению подлежит разница между суммой НДС, которая была принята к вычету, и суммой НДС, установленной после уменьшения стоимости (пп. 4 п. 3 ст. 170 НК РФ );

- получение плательщиком НДС субсидий из федерального бюджета на возмещение затрат по оплате приобретенных товаров с учетом налога и по уплате налога при ввозе товаров на территорию РФ. При этом НДС восстанавливается в полной сумме (пп. 6 п. 3 ст. 170 НК РФ ).

Для каждой ситуации установлены свои правила, в какой сумме и когда должен быть восстановлен НДС. Причем в отношении МПЗ, ОС и НМА эти правила могут отличаться. Об этом можно прочесть в статье: «Восстанавливаете НДС? Не торопитесь — проверьте, а надо ли. »