Характеристика коэффициента

Под коэффициентом оборачиваемости запасов (Коб.) понимают количество оборотов, который совершает определенный вид запасов за установленное время. Когда показатель слишком низкий, это свидетельствует о неэффективном использовании ресурсов предприятия.

Это может быть признаком того что:

- товарные или производственные запасы находятся в избытке;

- ухудшились продажи;

- складское управление работает неэффективно.

Высокий коэффициент оборачиваемости, наоборот, характеризует о подвижности средств компании: за определенный промежуток времени оборот происходит быстро, что выгодно для фирмы. Почему?

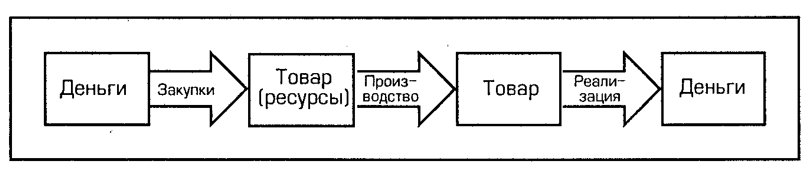

Потому что каждый оборот подразумевает прохождение следующих процессов:

То есть, каждый такой цикл приносит компании прибыль. И чем их больше, тем больше выручка от реализации готовой продукции. Соответственно, финансовое положение компании улучшается.

С другой стороны, если производственных и товарных запасов окажется недостаточно, компания начнет балансировать на грани дефицита, что может привести к потере покупателей или неоправданно высоким расходам на оперативное обновление. А это тоже невыгодно. Поэтому надо поставлять товары в достаточном количестве, а коэффициент оборачиваемости запасов постоянно контролировать.

Также см. «Коэффициент оборачиваемости оборотных средств».

Как рассчитать

Показатель можно определять на основании выручки от продаж либо себестоимости. Нужную для этого информацию можно найти в формах бухгалтерской отчетности (баланс, отчет о прибылях и убытках).

Расчет на основании себестоимости выглядит так:

Где:

С себестоимость;

среднегодовая стоимость запасов предприятия.

При варианте расчета через выручку формула коэффициента оборачиваемости запасов будет выглядеть так:

На практике встречаются оба варианта расчета. Преимущество второго в том, что он исключает влияние учетной политики – то есть себестоимость исключает управленческие и коммерческие расходы.

Какое значение принято считать оптимальным? Общепринятых нормативов для коэффициента оборачиваемости запасов не существует. Анализ нужно проводить в пределах конкретной отрасли.

Когда значение берут из бухгалтерского баланса, рассматривают строки 2120 и 1210. Формула для расчета будет выглядеть так:

Если расчет производят по выручке, в формулу оборачиваемости запасов подставляют значения строк 2110 и 1210:

ПРИМЕР

Согласно данным бухгалтерского баланса ООО «Мираж», себестоимость продаж (стр. 2120) составила в 2016 г. 450 000 руб., в 2017 г. 520 000 руб., в 2018 г. 534 000 руб. Запасы на эти периоды (стр. 1210), соответственно 70 000, 75 000 и 80 000 руб. Определите коэффициент оборачиваемости на рассмотренные периоды.

Решение

Расчет мы можем выполнить на основании себестоимости продаж, т. е. воспользуемся формулой:

Полученные значения представлены в таблице.

| Год | 2016 | 2017 | 2018 |

| Коб. | 6,43 | 6,93 | 6,68 |

Деловая активность компании «Мираж» в 2018 году по сравнению с 2017 г. снизилась, поскольку коэффициент оборачиваемости уменьшился в 0, 25 раза.

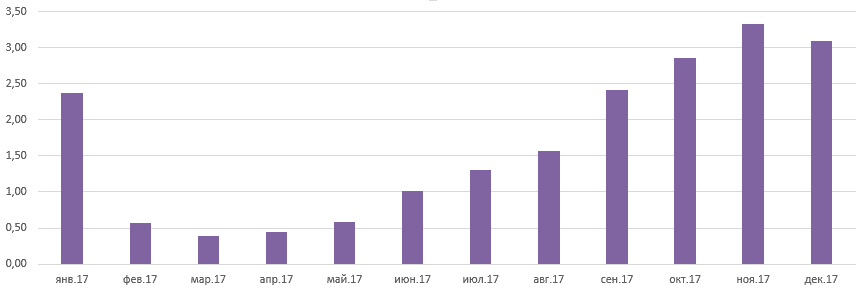

Пример расчета КОЗ

Для примера рассчитаем КОЗ в динамике года (скачать таблицу).

|

Показатель |

янв.17 |

фев.17 |

мар.17 |

апр.17 |

май.17 |

июн.17 |

июл.17 |

авг.17 |

сен.17 |

окт.17 |

ноя.17 |

дек.17 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Себестоимость продукции |

271 398 |

98 713 |

91 838 |

124 152 |

173 565 |

272 365 |

261 356 |

347 653 |

716 265 |

668 263 |

851 246 |

992 978 |

|

Запасы на начало периода |

22 680 |

34 680 |

52 454 |

63 655 |

76 409 |

73 660 |

61 625 |

38 776 |

72 377 |

76 273 |

40 709 |

87 236 |

|

Запасы на конец периода |

34 680 |

52 454 |

63 655 |

76 409 |

73 660 |

61 625 |

38 776 |

72 377 |

76 273 |

40 709 |

87 236 |

73 246 |

|

КОЗ |

2,37 |

0,57 |

0,40 |

0,44 |

0,58 |

1,01 |

1,30 |

1,56 |

2,41 |

2,86 |

3,33 |

3,09 |

Рис. 1. Изменение коэффициента за 12 месяцев

Значение коэффициента менялось в течение года. Минимум был в апреле: 0,4. Это значит, что материальные ценности успели обернуться только на 40%. Максимум наблюдается в ноябре: товарные запасы обернулись более 3 раз.

На основании КОЗ можно рассчитать продолжительность периода оборачиваемости сырья. Например, в декабре 2017 они составили: 31/3,09 = 10 дней.

Понятие термина оценка оборачиваемости запасов

Определение используется для анализа качества ТМЦ и показывает, сколько раз за исследуемый период те или иные товарно-производственные запасы совершают полный кругооборот – от момента приобретения до извлечения прибыли. Этот экономический показатель позволяет оценить эффективность управленческой политики предприятия, выявить залежи неиспользованных, устаревших остатков, избежать затаривания складов и оптимизировать потребности в пополнении или же наоборот снижении оборотных средств.

По полученным результатам исследований далеко не всегда требуется увеличение оборачиваемости запасов – важнее обеспечить бизнес переходящими остатками материалов, сырья, незавершенного производства, готовых изделий и товаров. В целях роста прибыли необходимо помнить о том, что наименее ликвидные активы – это запасы, аккумулирующие в себе свободные денежные средства и, помимо этого, требующие дополнительных расходов на хранение. А поскольку ускорение оборачиваемости запасов приводит к стимулированию сбыта, росту объема продаж, привлечению новых денежных средств, важнее использовать все возможности для повышения скорости оборота.

Как рассчитывается срок оборачиваемости запасов

Точная оценка оборачиваемости запасов проводится с помощью различных показателей. Это коэффициент оборачиваемости, период оборота, глубина товарных или других запасов. С помощью этих расчетных величин можно провести АОЗ (анализ оборачиваемости запасов) и выявить проблемные места. Рассмотрим, как определяется каждый из упомянутых показателей:

-

Коэффициент оборачиваемости

КО = Себестоимость (или Выручка) / Среднее количество запасов за период.

– показывает в оборотах, как быстро запасы успевают приносить прибыль организации. Замедление оборачиваемости запасов приведет к падению коэффициента и наоборот. Может рассчитываться на основании данных о себестоимости продаж или выручке. При этом в знаменателе всегда стоит среднее число запасов за заданный период, а в числителе искомый показатель.

-

Период (длительность) оборота – обратный коэффициенту показатель используется для определения количества оборота в днях

Период в днях = 1 / КО х Число дней в периоде (для недели – 7, для года – 365 и т.д.).

.

-

Глубина ТЗ

Г = Количество запасов / Прогнозируемая себестоимость продукции.

– плановый показатель помогает определить, на какую продолжительность при текущем потребительском спросе хватит имеющихся в организации запасов. При расчете не учитываются косвенные факторы в виде транспортных расходов, падения спроса, снижения объемов производства и пр.

Вывод по оборачиваемости товарных запасов

В итоге, проведенный факторный анализ оборачиваемости запасов ООО «ХХХт» показал, что существенное влияние на снижение данного показателя, на протяжении анализируемого периода, оказало повышение среднегодовой стоимости запасов, так за счет данного фактора в 2015 году относительно 2014 года оборачиваемость запасов сократилась на 0,0632 оборота, в 2016 году по отношению к 2015 году на 1,3612 оборота, а в 2016 году относительно 2014 года на 1,4201 оборота. При этом, снижение выручки от реализации, так же отрицательно повлияло на уровень оборачиваемости запасов, за счет данного фактора в 2016 году относительно 2014 года, оборачиваемость запасов уменьшилась на 0,9445 оборота.

Просмотров 2 800