Формула расчета коэффициента оборачиваемости заемного капитала по балансу

Существует несколько подходов к анализу оборачиваемости заемного капитала:

Первый подход основан на среднегодовой величине сумм по итогам III и IV раздела бухгалтерского баланса

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1400 ББ нач.периода + стр. 1400 ББ кон. периода) + (стр. 1500 ББ нач.периода + стр. 1500 ББ кон. периода))/2

ИЛИ

Формула расчета оборачиваемости заемного капитала по балансу

Таким образом, коэффициент оборачиваемости заемного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине заемного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

Второй подход основан на среднегодовой величине сумм ТОЛЬКО заемных краткосрочных и долгосрочных средств (стр. 1410 и стр. 1510 бухгалтерского баланса).

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1510 ББ нач.периода + стр. 1510 ББ кон. периода) + (стр. 1410 ББ нач.периода + стр. 1410 ББ кон. периода))/2

ИЛИ

Формула расчета оборачиваемости заемного капитала по балансу (вариант 2)

Как можно заметить результаты расчетов получаются разными. Как показывает практика, более популярным способом является первый способ расчета.

Коэффициент оборачиваемости собственного капитала — определение

Коэффициент оборачиваемости собственного капитала — коэффициент равный отношению объема реализации к среднегодовой стоимости собственного капитала. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент оборачиваемости собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости собственного капитала.

Скачать программу ФинЭкАнализ

Коэффициент оборачиваемости собственного капитала — что показывает

Коэффициент оборачиваемости собственного капитала показывает, сколько требуется оборотов для оплаты выставленных счетов.

Коэффициент оборачиваемости собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

где стр.010 — строка отчета о прибылях и убытках (форма №2), стр.490 н и стр.490 к — строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Коэффициент оборачиваемости собственного капитала — значение

Этот показатель характеризует различные аспекты деятельности:

- с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность;

- с финансовой — скорость оборота вложенного капитала;

- с экономической — активность денежных средств, которыми рискует вкладчик.

Если уровень продаж значительно превышает сумму вложенного капитала, то это влечет за собой увеличение кредитных ресурсов. Здесь есть предел, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличится, вырастет также риск кредиторов, у компании будут серьезные затруднения, обусловленные уменьшением доходов или тенденцией к снижению цен.

Напротив, низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой более подходящий источник доходов.

Коэффициенты рыночной устойчивости

- Коэффициент капитализации

- Коэффициент маневренности

- Коэффициент маневренности собственных средств

- Коэффициент обеспеченности материальных запасов собственными средствами

- Коэффициент обеспеченности собственными средствами

- Коэффициент финансирования

- Соотношение дебиторской и кредиторской задолженности

- Коэффициент краткосрочной задолженности

- Коэффициент привлечения средств

- Коэффициент реальной стоимости имущества

- Коэффициент имущества производственного назначения

- Коэффициент мобильности всех средств

- Коэффициент мобильности оборотных средств

- Коэффициент соотношения мобильных и иммобилизованных средств

- Коэффициент структуры долгосрочных вложений

- Коэффициент прогноза банкротства

Норма показателя

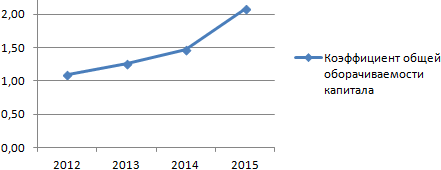

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.