Показатели финансовой устойчивости предприятия

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости предприятия, базируются на принимаемых в расчет для целей анализа собственном капитале (СК), краткосрочных обязательствах (КО), заемном капитале (ЗК) и собственном оборотном капитале (СОК), которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

При оценке показателей финансового состояния предприятия следует учитывать то что, нормальные или рекомендуемые значения были определены на основании анализа деятельности западных компаний и небыли адаптированы к российским условиям.

Кроме того необходимо осторожно относиться к методике сравнения коэффициентов с отраслевыми нормативами. Если в развитых странах основные пропорции сложились десятилетия назад, существует постоянный мониторинг всех изменений, то в России рыночная структура активов и пассивов предприятия находится в стадии становления, мониторинг в полном объеме не ведется

А если принять во внимание искажения отчетности, постоянные корректировки правил ее составления, то понятно, что выведение достаточно обоснованных новых нормативов по отраслям затруднительно

Более подробное описание с примерами и формулами расчетов по балансу изложены в тематических статьях раздела Финансовые коэффициенты.

В дальнейшем значения коэффициентов сравнивают с их рекомендуемым нормативом, в результате чего формируют мнение о платежеспособности или неплатежеспособности организации, ее финансовой устойчивости или неустойчивости, рентабельности деятельности, уровне деловой активности.

Коэффициент обеспеченности собственными средствами — определение

Коэффициент обеспеченности собственными средствами — коэффициент равный отношению собственных оборотных средств компании к величине оборотных активов. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент обеспеченности собственными средствами рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент обеспеченности собственными средствами.

Скачать программу ФинЭкАнализ

Коэффициент обеспеченности собственными средствами — что показывает

Коэффициент обеспеченности собственными средствами показывает, долю оборотных активов компании, финансируемых за счет собственных средств предприятия.

Коэффициент обеспеченности собственными средствами — формула

Общая формула расчета коэффициента

Формула расчета по данным старого бухгалтерского баланса

где стр.190, стр.290, стр.490 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

Коэффициент обеспеченности собственными средствами — значение

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников.

Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении существенных факторов и мер по обеспеченнию предприятия собственными оборотными средствами.

Нормативное значение поккзателя Коэффициент обеспеченности собственными средствами — 0.1 (10%), — было установлено постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» как одного из критериев для определения неудовлетворительной структуры баланса наряду с коэффициентом текущей ликвидности.

Коэффициент обеспеченности собственными средствами рассчитывается для оценки платежеспособности компании. Если Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1, то структура баланса компании признается неудовлетворительной.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.900 | -0.652 | -0.580 | -0.553 | -0.637 | -0.629 | -0.630 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.566 | -0.310 | -0.338 | -0.324 | -0.318 | -0.366 | -0.396 |

| Малые предприятия (120 млн. руб. ≤ выручка | -0.372 | -0.207 | -0.335 | -0.268 | -0.251 | -0.239 | -0.228 |

| Средние предприятия (800 млн. руб. ≤ выручка | -0.255 | -0.263 | -0.226 | -0.197 | -0.217 | -0.166 | -0.216 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | -0.191 | -0.278 | -0.370 | -0.400 | -0.387 | -0.411 | -0.429 |

| Все организации | -0.248 | -0.282 | -0.353 | -0.355 | -0.351 | -0.365 | -0.385 |

Значения таблицы рассчитаны на основании данных Росстата

Роль и значение коэффициента финансовой активности

Коэффициент финансовой активности и плечо финансового рычага определяется отношением суммы всех финансовых ресурсов к величине имеющихся в распоряжении собственных средств.

Коэффициент финансовой активности показывает, насколько компания зависит от внешних источников финансирования; сколько рублей «чужих» средств приходится на рубль собственных. А также способность предприятия вернуть в полном объеме кредиторскую задолженность за счет своих активов (в случае их продажи).

На коэффициент непосредственно влияют следующие показатели:

- общая стоимость активов предприятия;

- величина внеоборотных и оборотных активов;

- сумма источников собственного капитала, заемных средств, рабочего капитала;

- величина непокрытых убытков.

Информационная база для расчета коэффициента финансовой активности – бухгалтерская финансовая отчетность.

Общая формула:

Коэфф.фа = общая стоимость финансовых ресурсов компании / источники собственных средств (СК)

где СК – собственный капитал.

Формула по балансу:

Коэфф.фа = валюта баланса /итог 3-го раздела баланса.

Показатель финансовой активности высокий при таких обстоятельствах:

- увеличение валюты баланса на конец отчетного периода (если сравнивать с началом);

- стоимость оборотных средств увеличивается быстрее, чем внеоборотных;

- величина собственных средств растет быстрее, чем заемных;

- темп прироста дебиторской и кредиторской задолженности приблизительно одинаков;

- отсутствие в бухгалтерском балансе статьи «Непокрытый убыток».

Положительная тенденция в работе любого предприятия – снижение коэффициента финансовой зависимости. Компания должна стремиться повышать долю собственных средств, чтобы обеспечить стабильность функционирования. Позитивно расценивается и увеличение общей стоимости финансовых ресурсов за счет привлечения недорогого заемного капитала.

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала? Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

Рекомендуемое значение коэффициента – 0,5 и выше. Но конкретный показатель нужно сравнивать со среднеотраслевым, который рассчитывается как среднеарифметическое значение. В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

Норматив

Значение коэффициента маневренности во многом будет переделяться отраслью компании и структурой капитала, однако для этого показателя есть рекомендуемые пределы. Нормальным считается, если КМ − в пределах 0,3-0,6. Большинству компаний нужно ориентироваться на такие цифры.

Коэффициент может принимать также и отрицательное значение. В этом случае компания признается финансово неустойчивой, а структура капитала – неэффективной. Значение ниже нуля может быть у фирм, которые формируют оборотные активы за счет привлеченных средств (займы, кредиты, ссуды).

|

КМ |

Значение |

|---|---|

|

Менее 0,3 |

Риск неплатежеспособности, финансовая зависимость от заемных средств. |

|

0,3-0,6 |

Устойчивое положение, компания финансово независима. |

|

Больше 0,6 |

Предприятие зависимо, риск неплатежеспособности перед кредиторами слишком велик, но нужно смотреть по структуре займов. |

Если коэффициент выше 0,6 и при этом у фирмы имеются долгосрочные кредиты, значит, у компании сильная зависимость от заемных средств, а большая часть полученной прибыли будет уходить на оплату процентов. Если кредиты краткосрочные, то предприятие вполне финансово независимо, и у него достаточно свободных средств.

Важно! При соотнесении полученного значения с нормативным необходимо учитывать отраслевую специфику компании. Если в одних отраслях коэффициент, равный 0,6, будет говорить о больших рисках, то в других – о финансовой устойчивости

У предприятий с низкой ликвидностью коэффициент маневренности может быть значительно выше отметки 0,6, и для них это будет нормально. В таком случае усредненное значение 0,6 будет говорить о неустойчивом положении. Это касается всех низкорентабельных сфер с длинными контрактами, например, строительства.

Коэффициент капитализации — определение

Коэффициент капитализации показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств компании.

Коэффициент капитализации рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент капитализации.

Скачать программу ФинЭкАнализ

Коэффициент капитализации — что показывает

Коэффициент капитализации показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент капитализации — формула

Общая формула для расчета коэффициента

Формула расчета по данным старого бухгалтерского баланса

где стр.490, стр.590, стр.690 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

где стр.1400, стр.1500, стр.1300 — строки Бухгалтерского баланса (форма №1).

Коэффициент капитализации — значение

Для российских организаций нормальное значение ≤ 1. То есть номой считается равенство собственного и заемного капитала. В экономически развитых странах нормативное значение ≤ 1.5. То есть объем заёмного капитала в 1.5 раза может превосходить собственный.

Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств. То есть финансовая устойчивость организации становится ниже.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 6.506 |

| Минипредприятия (10 млн. руб. ≤ выручка | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.143 |

| Малые предприятия (120 млн. руб. ≤ выручка | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.303 |

| Средние предприятия (800 млн. руб. ≤ выручка | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.819 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.349 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.603 |

Значения таблицы рассчитаны на основании данных Росстата

Анализ показателя

Для расчетов данные можно брать за разные периоды – от месяца до года. Лучше всего анализ проводить в динамике, оценивать изменение в течение определенного времени.

|

Рост |

Снижение |

|---|---|

|

Кредитная нагрузка не увеличивается. |

Увеличивается доля кредитов среди активов компании. |

|

У фирмы есть средства на расширение и модернизацию производства. |

Нет достаточного количества средств для инвестирования в производство. |

|

Имеются дополнительные ресурсы финансирования. |

Нет других источников финансирования. |

|

Меньше лишних затрат, связанных с обслуживанием кредитов. |

Больше прибыли уходит на обслуживание долга. |

Таким образом, рост показателя означает, что дела у фирмы поправляются, долгов становится меньше, и на их обслуживание уходит минимум денег. Падение же свидетельствует о негативной тенденции для предприятия: увеличения кредитной массы в составе активов, сокращение финансовых запасов.

Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Используйте пошаговые руководства:

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании.

Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива.

Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

|

Наименование показателя |

Код |

Период |

||

|

2016 |

2015 |

2014 |

||

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Итого по разделу I |

1100 |

385 165 |

371 483 |

352 081 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

|||

|

Итого по разделу II |

1200 |

4 073 301 |

3 963 284 |

3 667 703 |

|

БАЛАНС |

1600 |

4 458 466 |

4 334 766 |

4 019 783 |

|

ПАССИВ |

1310 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Итого по разделу III |

1300 |

2 485 588 |

2 420 328 |

2 086 631 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Итого по разделу IV |

1400 |

11 069 |

11 594 |

13 143 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

|||

|

Итого по разделу V |

1500 |

1 961 808 |

1 902 845 |

1 920 009 |

|

БАЛАНС |

1700 |

4 458 466 |

4 334 766 |

4 019 783 |

Рассчитаем коэффициент маневренности по годам:

2016 год: (2 485 588 + 11 069 – 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 – 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 – 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения

Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

Формула

Рассчитывать коэффициент нужно по формуле (общий вариант):

- СОС – собственные оборотные средства;

- СК – собственный капитал.

Можно использовать данные бухгалтерского баланса (общий вариант):

- Стр. 1300 – значение строки 1300 (капитал и резервы).

- Стр. 1100 – значение строки 1100 (внеоборотные активы).

Приведенные выше формулы подходят только в том случае, если у предприятия отсутствуют долгосрочные обязательства. Если у компании имеются долги, например, перед кредиторами и по дебиторской задолженности, то их необходимо учитывать в таких расчетах. В этом случае формула будет выглядеть следующим образом:

- Стр. 1300 – значение строки 1300 (капитал и резервы).

- Стр. 1100 – значение строки 1100 (внеоборотные активы)

- Стр. 1400 – значение строки 1400 (величина долгосрочных обязательств организации).

На практике применяют еще и такую формулу:

- Д – денежные средства;

- ФВК – краткосрочные финансовые вложения;

- СОС – собственные оборотные средства.

Какая из перечисленных формул больше подходит для конкретного предприятия, зависит от того, какие данные доступны для расчетов.

Примеры расчета индикаторов

Более детальный порядок оценки финансового состояния компании на базе системы коэффициентов структуры капитала представлен в примерах их расчета для российских компаний: ГК «Внешэкономбанк» и ПАО «Сургутнефтегаз».

|

Код |

Статья отчетности |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1300 Ф.1 |

Собственные средства и резервы |

378 |

480 |

555 |

|

1500 Ф.1 |

Краткосрочные обязательства |

559 |

703 |

557 |

|

1400 Ф.1 |

Долгосрочные обязательства |

973 |

1024 |

1179 |

|

1700 Ф.1 |

Валюта баланса |

3885 |

4078 |

3573 |

|

1600 Ф.1 |

Совокупные активы |

3885 |

4078 |

3573 |

|

2300 Ф.2 |

Прибыль до налогообложения |

15 |

35 |

56 |

|

2330 Ф.2 |

Проценты к уплате |

4 |

7 |

8 |

Все сведения для определения структуры финансирования компании приведены в финансовой отчетности корпорации – форме №1 (бухгалтерский баланс) и форме №2 (отчет о прибылях и убытках).

|

№ |

Показатель |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1 |

Кавт |

0,097297 |

0,117705 |

0,155332 |

|

2 |

Ккзк |

0,394337 |

0,423492 |

0,485866 |

|

3 |

Кфз |

4,05 |

3,60 |

3,13 |

|

4 |

Кпп |

3,75 |

5 |

7 |

Вывод! По итогам расчета коэффициентов структуры капитала для ГК «Внешэкономбанк» была выявлена существенная зависимость заемных источников финансирования. В частности, индикатор автономии свидетельствует о недостаточности собственных средств, а показатель зависимости от займов продемонстрировал чрезмерно высокое значение. От банкротства ее удерживает нормальное значение коэффициента концентрации заемного капитала, а также наличие собственных средств для обеспечения процентных выплат. В динамике заметно медленное увеличение собственных и сокращение заемных средств.

Рисунок 1. Динамика КСК для ГК «Внешэкономбанк» в 2014-2016 гг.

Для «Внешэкономбанка» чрезмерный объем заемного финансирования не угрожает процедурой банкротства, поскольку средства привлекаются с государственной поддержкой – под низкий процент.

|

Код |

Статья отчетности |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1300 Ф.1 |

Собственные средства и резервы |

2890 |

3305 |

3872 |

|

1500 Ф.1 |

Краткосрочные обязательства |

110 |

128 |

132 |

|

1400 Ф.1 |

Долгосрочные обязательства |

6 |

5 |

2 |

|

1700 Ф.1 |

Валюта баланса |

3501 |

3906 |

4239 |

|

1600 Ф.1 |

Совокупные активы |

3501 |

3906 |

4239 |

|

2300 Ф.2 |

Прибыль до налогообложения |

335 |

123 |

922 |

|

2330 Ф.2 |

Проценты к уплате |

998 |

3522 |

504 |

Представленные сведения взяты из консолидированной финансовой отчетности корпорации, которая находится в публичном доступе.

|

№ |

Показатель |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1 |

Кавт |

0,83 |

0,85 |

0,91 |

|

2 |

Ккзк |

0,03 |

0,03 |

0,03 |

|

3 |

Кфз |

0,04 |

0,04 |

0,03 |

|

4 |

Кпп |

0,34 |

0,03 |

1,83 |

Вывод! По итогам расчета коэффициентов структуры капитала для ПАО «Сургутнефтегаз» установлено, что все показатели находятся в пределах допустимых значений: фирма обладает солидным собственным капиталом (Кавт) и оптимально использует заемное финансирование (Кфз и Ккзк). Что касается Кпп, то в течение 2014-2015 гг. компания получала невысокую прибыль, обусловленную снижением стоимости нефти, что не позволяло ей погашать проценты по обязательствам за счет собственного капитала, однако в 2016 году ситуация изменилась.

Рисунок 2. Динамика КСК для ПАО «Сургутнефтегаз» в 2014-2016 гг.

Расчет коэффициентов структуры капитала удобнее всего осуществлять в табличном редакторе Excel. Все приведенные выше примеры представлены в образце-документе.

Пример расчетов

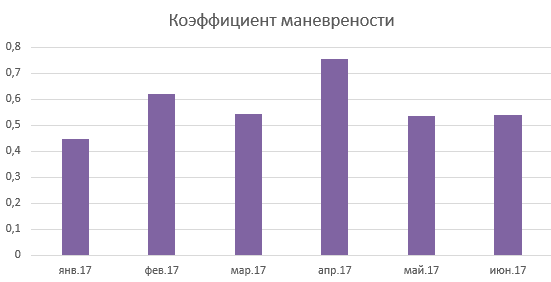

В таблице приведен пример расчета для предприятия с долгами (скачать расчеты в excel).

|

Показатель, т. р. |

янв. 17 |

фев. 17 |

мар. 17 |

апр. 17 |

май. 17 |

июн. 17 |

|---|---|---|---|---|---|---|

|

Строка 1300 |

1 900 |

2 000 |

2 100 |

2 600 |

2 450 |

2 900 |

|

Строка 1100 |

1 800 |

1 600 |

1 900 |

1 500 |

1 800 |

1 900 |

|

Строка 1400 |

750 |

840 |

940 |

860 |

660 |

570 |

|

КМФК |

0,447368 |

0,62 |

0,542857 |

0,753846 |

0,534694 |

0,541379 |

Таким образом, с января по июнь значение показателя колеблется в пределах 0,45-0,75. Оно вписывается в условленные нормы и поэтому не должно беспокоить

Однако важно продолжать следить за коэффициентом, анализировать его в следующие месяцы, чтобы не упустить опасный момент, когда доля оборотных средств предприятия сильно начнет снижаться и появится реальный риск неплатежеспособности

Динамику коэффициента лучше всего отразить на графике.

Рис. 1. Коэффициент в динамике