Значение показателя оборачиваемости запасов

Законодательством не установлено нормативного значения оборачиваемости запасов в днях. Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Сравнивая величину периода оборачиваемости запасов в динамике, важно отметить, что чем выше величина данного показателя, то есть длиннее полный цикл, тем больше остатков товара на складах и, как следствие, ниже оборачиваемость запасов. В том случае, когда оборачиваемость в днях невысокая и полный оборот запасы осуществляют за небольшой промежуток времени, сырье в компании используется с высокой результативностью и отдачей

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Коэффициент оборачиваемости запасов — определение

Коэффициент оборачиваемости запасов — коэффициент равный отношению себестоимости проданных товаров к среднегодовой величине запасов. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент оборачиваемости запасов рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости запасов.

Скачать программу ФинЭкАнализ

Коэффициент оборачиваемости запасов — что показывает

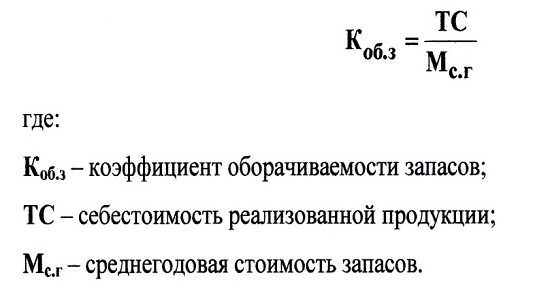

Коэффициент оборачиваемости запасов показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

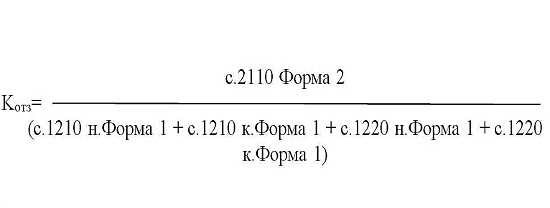

Коэффициент оборачиваемости запасов — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.020 — строка отчета о прибылях и убытках (форма №2), стр.210 н и стр.210 к — строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент оборачиваемости запасов — значение

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Описание

Запасы часто является крупнейшей составляющей оборотного капитала компании. Если запасы не будут израсходованы бизнес-операциями в разумных темпах, компания окажется в ситуации, когда значительная часть ее денежных средств будет вложена в актив, который трудно ликвидировать в короткие сроки.

Соответственно, постоянный учет скорости оборота запасов является важной функцией управления. Далее описываются несколько вариантов измерения оборота запасов, которые можно объединить для предоставления руководству наиболее полной финансовой отчетности по оборачиваемости

Далее описываются несколько вариантов измерения оборота запасов, которые можно объединить для предоставления руководству наиболее полной финансовой отчетности по оборачиваемости.

Во всех случаях эти показатели следует отслеживать на линии тренда, чтобы выявить постепенное снижение скорости оборота. Этот коэффициент также может указывать руководству на то, что необходимы корректирующие действия для устранения избытка запасов.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

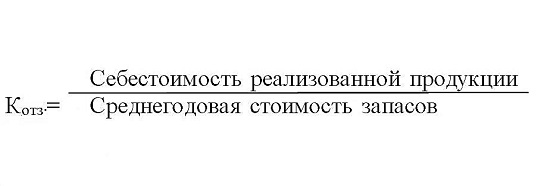

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Нормативная оборачиваемость запасов

Нормативы оборачиваемости определяются в каждом случае индивидуально. Для разных групп, разных торговых точек они будут различными. Для продуктов питания нормативы ограничиваются сроком годности.

Нормативы разрабатываются так, чтобы на складе не возникало переизбытка либо дефицита продукции. В первом случае упадет рентабельность продаж, во втором есть риск вызвать недовольство покупателей.

Нормы – это всегда усредненный показатель и воспринимать их, как догму, не стоит. Постоянный мониторинг оборачиваемости позволит заранее выявить несоответствие нормам, провести анализ ситуации и предотвратить негативные последствия.

Норматив оборачиваемости запасов рассчитывается по определенным методикам:

- аналитической,

- счетной,

- статистической,

- с помощью коэффициентов.

Удобен для применения статистический способ. Для расчетов по этому методу собирают информацию о товарообороте за определенное время. Рассчитывают оборачиваемость материальных запасов. На основании наблюдений и расчетов делаются выводы о работе склада и группы продаж.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Определение

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов

Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле)

Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов)

Расчет (формула)

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

2.

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Формула по балансу:

Что представляет собой оборачиваемость запасов в днях

Оборачиваемость запасов в днях показывает временной промежуток, в течение которого сырье (запасы) компании проходят полный оборот. Значение данного показателя используется не только аналитическими службами, но и отделом логистики, определяющим потребность организации в сырье, а также составляющим схемы движения запасов между подразделениями компании.

Для чего организации может потребоваться исчисление такого показателя, как оборачиваемость запасов в днях? В первую очередь, период оборачиваемости запасов предназначается для построения системы прогнозов остатков запасов на складах. В этом случае организации мало знать, насколько быстро оборачивается сырье. Для прогнозирования нужна информация о том, сколько длится весь цикл. Именно для этой цели производят исчисление оборачиваемости запасов в днях (формула расчета ниже).

Расчет оборачиваемости запасов в днях: формула

Для того чтобы определить, как посчитать оборачиваемость запасов в днях, в первую очередь следует произвести исчисление коэффициента оборачиваемости, наглядно отражающего оборачиваемость сырья в разах, то есть число совершаемых оборотов в течение конкретного временного интервала. Значение коэффициента оборачиваемости определяется на основании формулы:

Коб-ти = Выручка или Себестоимость / Средний объем запасов

Компания вправе самостоятельно определить, какой из показателей принимать за основу, себестоимость или выручку.

Определить значение среднего объема запасов можно следующим образом:

Средний объем запасов = (Сумма запасов на начало периода + Сумма запасов на конец периода) / 2.

Рассчитав коэффициент оборачиваемости запасов, можно определить оборачиваемость запасов в днях.

Формула: Оборачиваемость в днях = Временной интервал в днях / Коб-ти.

В качестве показателя временного интервала в большинстве случаев принимается 365 календарных дней.

Характеристика показателя

Анализ показателя оборачиваемости проводится в рамках единого сегмента рынка, в динамике для рассматриваемой организации, что может характеризовать его состояние:

- повышение – свидетельствует об исчерпывании складского ассортимента, что зачастую приводит к сбоям работы. Сравнивая предыдущие периоды, результат может получиться слишком высоким: означает недостаточное наличие запасов;

- снижение – выражает накопление избыточных запасов, непродуктивное складской менеджмент, переизбыток негодных к применению материалов. При сравнении с предшествующим годом, итог возможен слишком низким: запасы не конкурентоспособны, либо слишком велики.

Помимо этого, коэффициент оборачиваемости запасов показывает маркетинговую стратегию юридического лица.

Стремясь к высокому кругообороту резервов нужно помнить, что уменьшение запасов повышает риски дефицита, снижается уровень сервиса для покупателей.

Нужно найти оптимальный подход, позволяющий результативно использовать свои сбережения, а также обеспечить клиентов требуемой безопасностью. Для определения этого, нужно:

- установить норматив оборота, который оптимален для реализации приоритетных целей предприятия, оценить его исполнение;

- прослеживать колебания обращаемости в динамике.

При положении, когда у предприятия кредитная система расчетов – главным критерием оценки продуктивной деятельности является соотношение кредитной линии с обращаемостью на представленный товар.

Вычисление коэффициента обращаемости запасов производится по нормам – количества циклов или дней, в течение которых резервы продукции должны быть проданы согласно поставленным целям предприятия.

Формула по балансу расчета показателя кругооборота резервов выглядит следующим образом:

В вычислении коэффициента оборачиваемости материальных запасов вместо прибыли иногда применяют себестоимость продукции, которая выражается в формуле:

Чем выше данный результат, тем наиболее рациональным является управление производством – минимизируется потребность в оборотном капитале.

Параметры запасов

Период – применяется относительно скоропортящихся продуктов с точным указанием даты истечения срока годности;

Разы – количество совершенных операций по продаже товаров: Товарооборот за период – величина цен согласно складскому учету;

Товарооборот за период – величина цен согласно складскому учету;

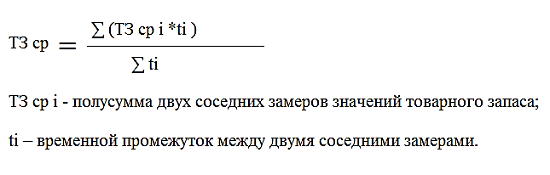

Средний товарный запас за период – выявляет количество продукции, которая находится в складском помещении на протяжении установленного времени. При равных замерах промежутка времени для его вычисления используется формула:

В расчете показателей с неравными интервалами времени применяется алгоритм хронологического взвешенного:

Менеджмент производства рассматривает принципиальные аспекты формирования запасов соответственно оптимального соотношения степени риска и прибыльности работы предприятия:

-

Консервативный – может воздействовать негативно на стадии обращаемости, характеризует небольшой показатель рентабельности. Вероятный риск – низок. Это предусматривает:

- возмещение текущего спроса по всем видам резервов;

- изготовление запасов в большом количестве на моменты перебоев в поставках комплектующих, сырья;

- замедление инкассации задолженности дебиторов;

- корректировка условий изготовления продукции;

- активации спроса потребителей;

- прочее;

- Умеренный – производство ассортимента на возможные сбои в процессе работы. Расчет нужных показателей резервов проводится, основываясь на исследованиях предшествующего года, выявляющих типы запасов, где вероятно возникновение добавочных объемов, их необходимость. Степень риска, доходности средняя;

- Агрессивный – минимизирование всех разновидностей запасов, в том числе их полное исключение. Наибольшие результаты достигаются при отсутствии в работе сбоев, которые могут повлечь серьезный финансовый урон, обусловленный падением объема производства, реализацией товаров. Риск – максимальный.

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция — этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике — понятие, виды, признаки, примеры

Применение расчетов на практике

Обычно измеряется оборачиваемость товарно-материальных запасов в одной категории товаров. Например, молока или конфет. Также применяют анализ скорости реализации определенного вида продукции, одного наименования, вида.

После определения показателей рассчитывается периодичность пополнения запасов того или иного вида продукции, определение размера партии закупок, производится анализ работы группы продаж.

Показатели отслеживаются в динамике и в сравнении. При динамических измерениях рассчитывают оборачиваемость материально производственных запасов в разные моменты времени, а потом сравнивают их. На основании этих измерений делаются выводы о зависимости товарооборота от сезона, праздничных дней, вносятся изменения в ассортимент магазина.

Пример

Компания, производящая газонокосилки, формирует ежегодный отчет об управлении запасами. Информация, собранная финансовым директором, приведена в таблице.

|

Балансовая статья |

Сумма |

|

Стоимость проданных товаров |

4,075,000 |

|

Прямые расходы на материалы |

1,550,000 |

|

Запасы сырья |

388,000 |

|

Всего запасов |

815,000 |

Для расчета общего оборота запасов финансовый директор выполняет следующий расчет:

4 075 000 д.е. / 815 000 д.е. = 5 оборотов в год

Чтобы определить период оборота, финансовый директор делит количество оборотов на 365 дней:

365 / 5 = 73 дня

Финансовый директор также интересуется уровнем оборота сырья при сравнении только с прямыми расходами на материалы, используя этот расчет:

Прямые расходы на материалы / Запасы сырья =

1 550 000 д.е. / 388 000 д.е. = 4 оборота в год

Следующим логическим шагом для финансового директора будет сравнение этих результатов с результатами предыдущих лет, а также с результатами, достигнутыми другими компаниями в отрасли.

Результатом, который, вероятно, не является хорошим в любой отрасли, является то, что сравнение прямых материалов с запасами сырья дало всего 4 оборота в год.

Это означает, что средний материал находится на складе в течение 90 дней до его использования, что слишком большой срок, если используется надежная система планирования производства (сбыта).

Как рассчитывается показатель оборачиваемости запасов

Расчет оборачиваемости производится по формулам:

- Оборачиваемость в днях среднего товарного запаса.

- Оборачиваемость в разах товарного запаса за определенный период времени.

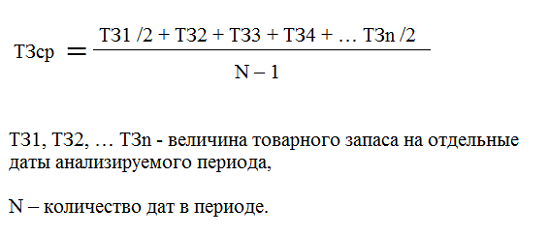

Для расчета оборачиваемости в днях применяется следующая формула: средний товарный запас (ТЗ ср) умножаем на количество дней в периоде и делим полученную цифру на выручку от продаж. Число, полученное в результате вычислений, покажет нам, за какой период времени происходит реализация товарного запаса.

Следует обратить внимание на правильность расчета среднего товарного запаса, эта величина отличается от понятия товарного запаса на текущее время. Не совсем верно брать количество товара на начало и на конец периода и делить на 2, так как товар на складе величина переменная, и на разные дни периода на складе оказывается разное количество товара

Правильным будет взять равные промежутки времени, определить в эти дни количество товаров на складе и применить формулу: ТЗ ср равен ТЗ 1/2 + ТЗ2 +ТЗ3 + …..+ ТЗ(n-1)/2 /(количество учитываемых дней – 1).

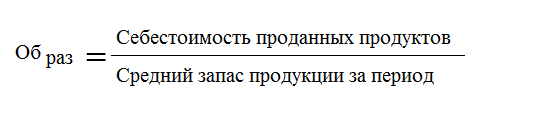

Оборачиваемость запасов за определенное количество времени определяется так:

Об раз = количество товара, реализованного за данный временной промежуток/Средний товарный запас.

В этом случае, оборачиваемость запасов показывает, сколько оборотов пройдет определенное количество товара за промежуток времени: за неделю, месяц, квартал или год. Период времени берется в зависимости от целей определения параметров реализации.

Из чего складывается период оборачиваемости

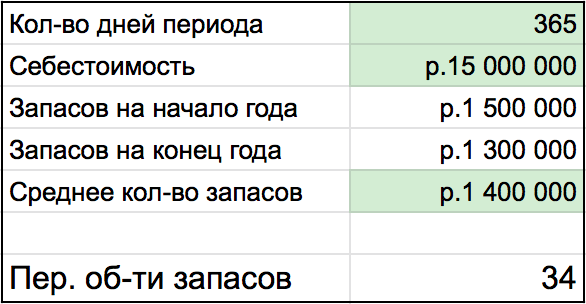

Как мы уже выяснили, общий период оборачиваемости складывается из трех маленькихй периодов оборачиваемости: запасов, дебиторской задолженности и кредиторской задолженности.

Период оборачиваемости запасов — среднее количество дней, которое товар лежит на складе. Другими словами, это среднее количество дней, за которое мы распродадим склад без его пополнения.

Теперь применим формулу для данных Влада.

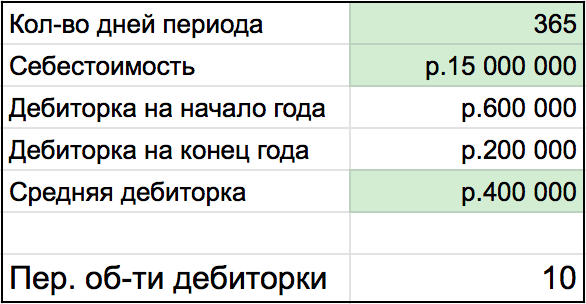

Период оборачиваемости дебиторской задолженности — среднее количество дней, за которое клиенты с нами рассчитываются. Например, вы продаете товар с отсрочкой платежа — тогда периодом оборачиваемости дебиторки будет средний срок, через который вам приходит оплата. А если вносите предоплату поставщикам — то средний срок, который проходит с момента оплаты до отгрузки.

Правила жизни с дебиторкой

Это формула периода оборачиваемости дебиторки по поставщикам. Если вам нужно посчитать период оборачиваемости дебиторки по клиентам, поменяйте себестоимость на выручку

Это формула периода оборачиваемости дебиторки по поставщикам. Если вам нужно посчитать период оборачиваемости дебиторки по клиентам, поменяйте себестоимость на выручку

Давайте считать период оборачиваемости дебиторки для Влада. Она образуется, когда предприниматель вносит предоплату поставщикам за товар — ведь те сначала берут деньги, а потом уже отгружают.

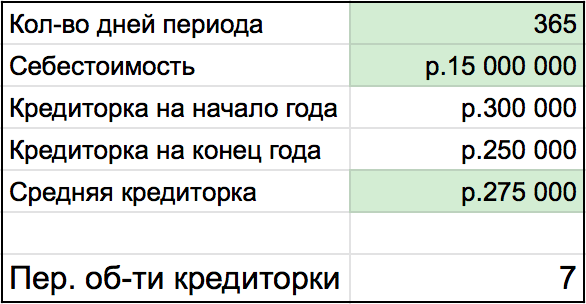

Период оборачиваемости кредиторской задолженности — среднее количество дней, в течение которых мы пользуемся чужими деньгами. Это отсрочки, которые нам дают поставщики, и авансы от клиентов.

Это формула периода оборачиваемости кредиторки по клиентам. Если нужно посчитать по поставщикам, меняйте выручку на себестоимость

Это формула периода оборачиваемости кредиторки по клиентам. Если нужно посчитать по поставщикам, меняйте выручку на себестоимость

Кредиторки у Влада мало — она возникает только из-за оптовых заказов, которые случаются редко. У таких клиентов он сначала берет деньги и только потом заказывает и отдает товар.

Понятие оборачиваемости товарных запасов

Товарный запас – это совокупность товаров на складе, товаров, находящихся в процессе доставки и товаров, за которые покупатель не рассчитался.

Существует несколько видов оборачиваемости:

- Оборачиваемость по наименованиям товара,

- Оборачиваемость наименований в зависимости от цены,

- Оборачиваемость всего товарного запаса или отдельных категорий за период времени,

- Оборачиваемость товарных запасов или группы наименований в днях.

Эта величина применяется для анализа товарооборота в целом, выявляет слабые места в процессе реализации, определяет качество закупленной продукции, помогает рассчитать оптимальное количество товара на складе.

Нормативное значение оборачиваемости

Показатель оборачиваемости запасов не имеет определенных нормативов, которые приняли бы все предприятия. Коэффициент чаще всего используется для расчета и сравнения по предприятиям одной отрасли, а также для отслеживания динамики для одного конкретногопредприятия.

В случае снижения показателя оборачиваемости запасов, можно говорить о следующей ситуации:

- Избыток накопленных запасов,

- Низкая эффективность управления запасами,

- Избыток непригодного материала и др.

Не всегда эффективность отражается высокой оборачиваемостью, поскольку это может быть признаком низкой величины запасов, что чаще всего может привести к перебою процесса производства.

Для предприятий, функционирующих с высоким уровнем рентабельности, присуща низкая оборачиваемость, а для предприятий низкой нормы рентабельности наоборот.

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Контроль запасов должен обеспечить бесперебойность производства. Чтобы этого достигнуть, нужен запас сырья, чтобы обеспечить производство в промежуток между его поставками. Также необходим страховой запас – он понадобиться при непредвиденных ситуациях. Существует и технологичный запас, когда сырье нельзя в неизмененном виде использовать для производства, и оно требует предварительной подготовки. Нельзя сбрасывать со счетов и сезонный фактор. Все эти виды запасов будут составлять оптимальный их размер. При этом рассчитывают каждый их вид. Когда существующий объем выше нормативного показателя, его стоит понизить, что позволит высвободить часть финансов. В случае, когда коэффициент ниже нормы, бесперебойность производства находится под угрозой.

Формула

Самый простой расчет оборота запасов заключается в том, чтобы разделить годовую себестоимость продаж на остаток запасов на конец периода.

Можно также использовать средний объем в знаменателе, что позволяет избежать внезапных изменений уровня запасов, которые могут произойти на любую дату окончания периода.

Себестоимость

реализованных товаров /

Запасы

Вариация предыдущей формулы заключается в том, чтобы разделить оборот на 365 дней, что дает период оборота в днях. Этот вариант более понятен для непрофессионала. Например, фраза «оборот за 43 дня» более понятна, чем «8.5 оборотов», хотя они означают одно и то же. Формула:

365 /

(Себестоимость

реализованных товаров /

Запасы)

В предыдущих двух формулах в числителе используется полная себестоимость проданных товаров, которая включает прямые трудозатраты, материалы и накладные расходы. Однако только прямые материальные затраты напрямую связаны с уровнем запасов сырья.

Следовательно, более четким соотношением будет сравнение стоимости прямых затрат на материалы с запасами сырья, что дает показатель оборота именно сырьевых запасов.

Этот коэффициент также можно разделить на 365 дней, чтобы получить период оборота сырьевых запасов. Формула:

Расход прямых

материалов /

Запасы сырья

Предыдущая формула не дает четкой взаимосвязи между прямыми материальными расходами и незавершенным производством или готовой продукций, поскольку эти две категории запасов также включают распределение прямых трудозатрат и накладных расходов.

Однако, если эти дополнительные статьи затрат исключить из оценки незавершенного производства и готовой продукции, тогда есть разумные основания для сравнения их с расходом прямых материалов в качестве действенного коэффициента.