Резерв по отпускам в налоговом учете

Создание оценочного обязательства в налоговом учете является правом, а не обязанностью налогоплательщика. В этом основное отличие от бухгалтерского учета. Кроме того, алгоритм расчета и отражения резерва в целях исчисления налога на прибыль не предусматривает вариативности. В статье 324.1 НК РФ прописан четкий алгоритм его формирования. Он предусматривает:

- определение процента отчислений в резерв;

- определение резервируемой суммы на конец каждого месяца;

- проведение инвентаризации на 31 декабря каждого года.

Подробнее методику формирования резерва в налоговом учете рассмотрим ниже (вариант 3).

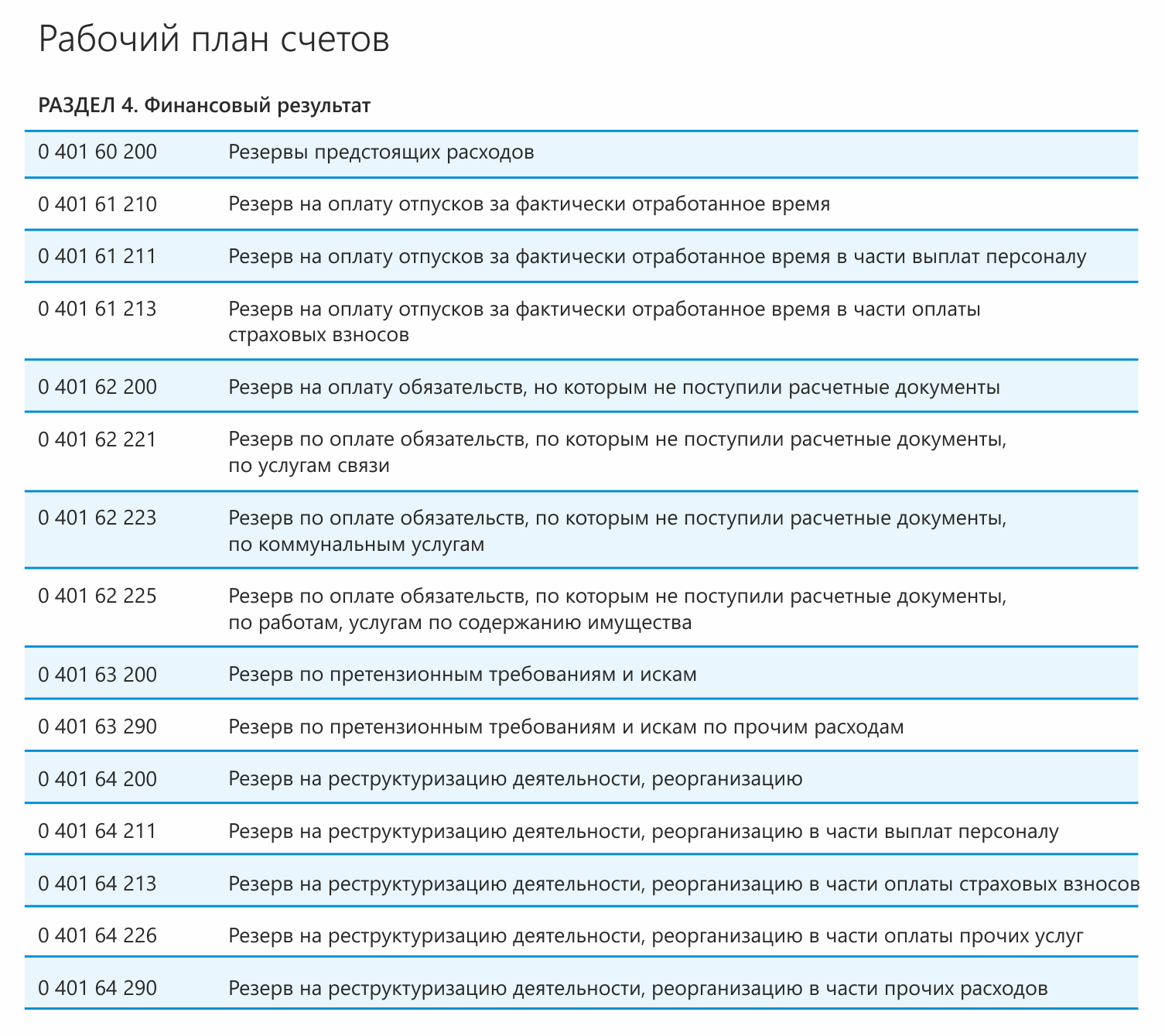

Учет резервов предстоящих расходов

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

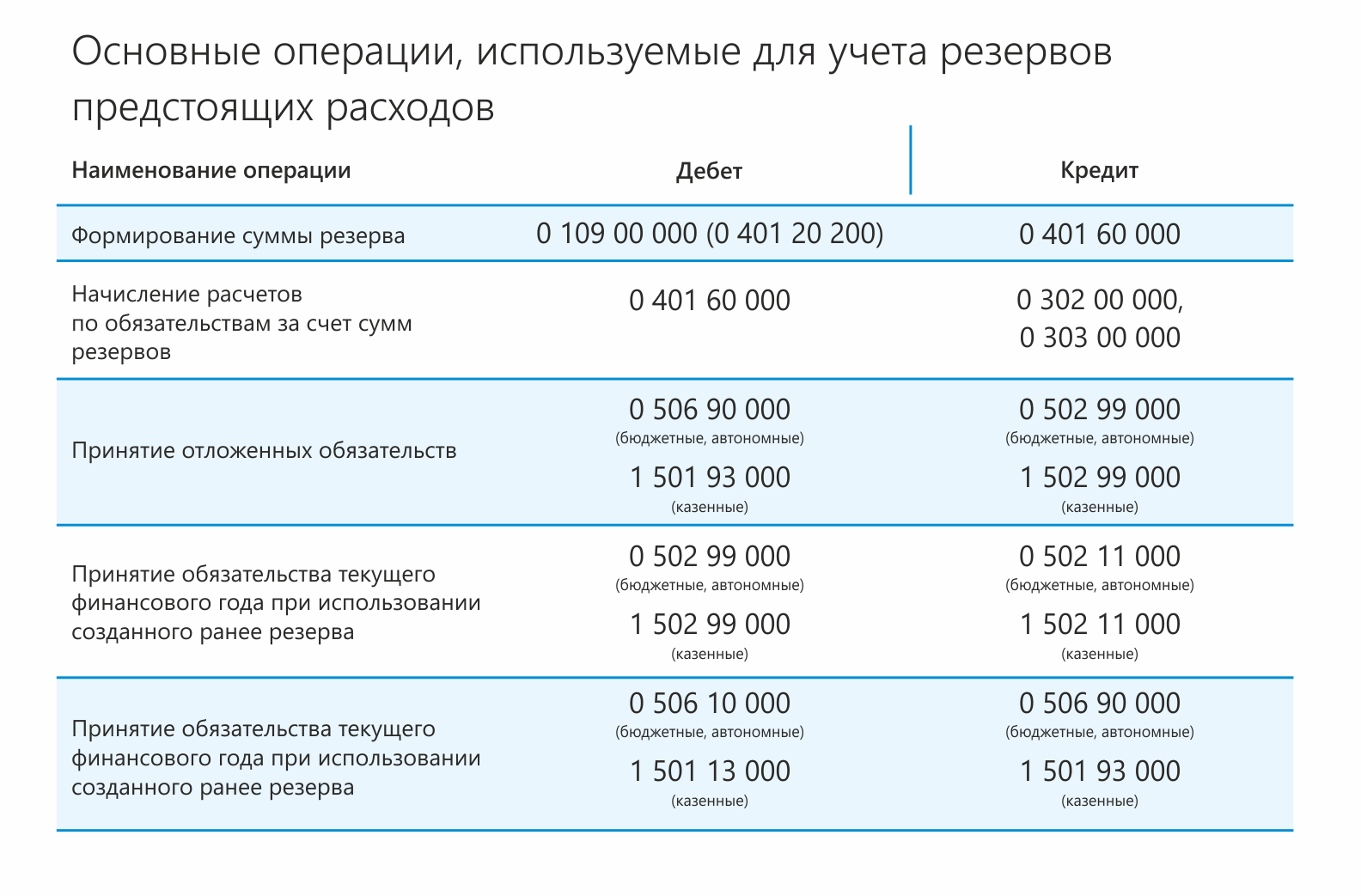

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены затраты по формированию резерва расходов на отпускные выплаты | 2 109 61 211 2 109 60 213 |

2 401 61 211 2 401 61 213 |

400 000 120 000 |

| Отражены обязательльства по формированию резервов на отпускные выплаты сотрудникам и страховым взносам | 2 506 90 211 2 50690 213 |

2 502 99 211 2 502 99 213 |

400 000 120 000 |

| Начислены отпускные | 2 401 61 211 | 2 302 11 000 | 90 000 |

| Начислены страховые взносы во внебюджетные фонды | 2 401 61 213 |

2 303 02 000 |

27 000 |

| Приняты обязательства по отпускным выплатам текущего года |

2 506 10 211 |

2 502 99 211 |

90 000 |

| Уменьшено отложенное обязательство по отпускным выплатам методом «красное сторно» | 2 506 90 211 2 506 90 213 |

2 502 99 211 2 502 99 213 |

(90 000) (70 000) |

Несмотря на очевидную пользу, резервы предстоящих расходов — достаточно трудоемкий участок учета. Хорошим подспорьем для бухгалтера будет автоматизация этих процессов. Современные учетные программы позволяют отслеживать суммы резервов, корректно разносить их по счетам и учитывать при подготовке отчетности.

Вариант 2: более точный

Второй способ заключается в следующем:

- посчитать число неиспользованных дней у всех сотрудников на дату отражения резерва;

- произвести расчет среднедневной зарплаты в учреждении. Например, по формуле:

вывести по формуле буферные средства = СДЗ × (1 + тариф взносов по совокупности) × число неиспользованных дней отдыха на дату отчета. Тариф совокупных взносов представляет сумму тарифов тех взносов, которые начисляются на зарплату.

Периодичность расчета также можно предусмотреть один раз в год, но при этом методе лучше делать перерасчет чаще: раз в квартал или даже ежемесячно.

Пример.

ООО «Компания» производит расчет оценочного обязательства по отпускам на последнее число каждого квартала.

Число сотрудников (не изменялось) — 10 человек.

Сумма зарплаты за 2018 год — 2 млн. руб.

Число неотгулянных дней отпуска:

- на 31.12.2018 — 50;

- на 31.03.2019 — 60;

- на 30.06.2019 — 40.

Выплачено отпускных:

- за 1 квартал 2020 — 20 000;

- за 2 квартал 2020 — 40 000.

Для начала определим расчет среднего заработка:

Средний дневной заработок = 2 000 000 / 12 × 29,3 × 10 = 568,83 руб.

Остальные расчеты и проводки приведем в таблице:

| Дебет | Кредит | Сумма | Операция (расчет) |

|---|---|---|---|

| на 31.12.2018 | |||

| 44 | 96 | 37 030,83 | Сформирован резерв 568,83 × 1,302 × 50 = 37 030,83. |

| За 1 квартал | |||

| 96 | 70 | 20 000,00 | Начислены отпускные за 1 квартал. |

| 96 | 69 | 6040,00 | Начислены страховые взносы 20 000,00 × 0,302 = 6040,00. |

| 44 | 96 | 33 447,00 |

На 31.03.2019:

|

| За 2 квартал | |||

| 96 | 70 | 30 000,00 | Начислены отпускные за 2 квартал. |

| 96 | 69 | 9060,00 | Начислены страховые взносы 30 000,00 × 0,302 = 9060,00. |

| 44 | 96 | 24 250,67 |

На 30.06.2019:

|

Резерв по отпускам в налоговом учете

Еще один вид резервов, создаваемых предприятиями, это резервы по отпускам (ст. 324.1 НК РФ). Они формируются в текущем периоде для их последующего расходования. Порядок определения резервов под отпуска в налоговом учете нужно прописать в учетной политике. Налоговый кодекс не предусматривает обязательного алгоритма для их вычисления.

Начисление резерва отпусков в налоговом учете осуществляется ежемесячно, а процент отчислений берется исходя из отношения планируемых расходов по отпускам, включая взносы, к планируемым расходам на оплату труда. Определить такие затраты можно, например, исходя из соответствующих издержек прошедшего периода. Полученная доля умножается на фактический объем расходов на оплату труда.

Расходы на создание резервов по отпускам следует относить на тот счет учета, где указывается заработная плата работника. Таким образом, выделяются группы: сотрудники производства, администрации и т.д.

В конце налогового периода бухгалтер производит инвентаризацию резерва. Могут возникнуть две ситуации: либо зарезервированных средств будет недостаточно, либо они будут недоиспользованы. Теоретически выплачиваемые отпускные могут совпасть с заранее подсчитанным резервом. Однако поскольку он формируется на основе плана, такой вариант маловероятен.

- Если зарезервированных сумм не хватило на покрытие издержек по отпускам, эта разница учитывается как расход на оплату труда.

- Если в учете числится остаток, это значит, что сотрудники не полностью использовали свое право на отпуск. Здесь возможны два варианта:

- когда вы не планируете создавать резерв в следующем году, остаток просто списывается как внереализационный доход;

- если создание резерва по-прежнему целесообразно для предприятия, его остаток подлежит корректировке. Для этого сначала рассчитывается резерв по неиспользованным отпускам. Он равен произведению среднедневного заработка сотрудника и фактического числа неиспользованных дней отпуска. После этого определяется разница между остатком на отчетный день и уточненным резервом:

Уточненный резерв > Остаток резерва =>разница идет на расходы по оплате труда

Уточненный резерв разница идет на внереализационные доходы

Обзор документа

Утвержден федеральный стандарт бухучета для организаций госсектора «Резервы. Раскрытие информации об условных обязательствах и условных активах».

Он разработан в целях унификации требований к бухучету бюджетных и автономных учреждений, бюджетному учету государственных и муниципальных активов и обязательств, формированию информации об объектах бухучета, бухгалтерской (финансовой) отчетности учреждений, бюджетной отчетности.

Под резервом понимается обязанность по осуществлению расходов в целях исполнения требования к субъекту учета с ненаступившим сроком его исполнения. Величина резерва на момент его признания представляет собой расчетно (документально) обоснованную оценку. Различают резервы по гарантийному ремонту, по претензиям и искам, по реструктуризации деятельности субъекта учета, его реорганизации либо ликвидации, по убыточным договорным обязательствам, на демонтаж и вывод основных средств из эксплуатации.

Определен порядок признания (принятия к бухучету) и оценки резервов, а также раскрытия информации о них в бухгалтерской (финансовой) отчетности. Также раскрывается информация об условных обязательствах и активах. Последние объектами бухучета не признаются. Информация о них раскрывается без признания резервов.

Стандарт будет применяться с 1 января 2020 г. одновременно со стандартом «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора». Предусмотрены переходные положения стандарта при его первом применении.

Указаны обязательства, затраты и резервы, в отношении которых стандарт применяться не будет.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что такое резерв на оплату отпусков

Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности учреждения по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде. Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Кто обязан создавать

Начисление резерва на оплату отпусков обязаны осуществлять все существующие учреждения. Исключением являются организации, которым разрешено ведение упрощенного учета:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта Сколково.

Это означает, что такие компании вправе не формировать финансовый запас на отпускные в бухучете, а могут отнести финансы непосредственно на счета по текущим затратам.

Как часто формировать

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п. 15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12). Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала.

В целом допустимо формировать его на заключительный день:

- месяца (трудоемко, но точно);

- квартала (для многих наиболее приемлемый вариант);

- года (для учреждений, имеющих годовую отчетность).

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации.

Резерв отпусков на 2020 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Резерв на ремонт основных средств

Порядок создания этого резерва в бухгалтерском учете установлен в п. 69 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н. Для правильного создания резерва необходимо использовать дефектные ведомости (обосновывающие необходимость ремонтных работ); данные о первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объектов основных средств; сметы на ремонт; нормативы и данные о сроках ремонта; итоговый расчет отчислений в резерв расходов на ремонт основных средств.

При образовании резерва расходов на ремонт основных средств в затраты на производство (расходы на продажу) ежемесячно включается сумма отчислений, исчисленная исходя из годовой сметной стоимости ремонта, деленной на 12 месяцев. Учет резерва ведется на счете 96.

По мере выполнения ремонтных работ фактические затраты, связанные с их проведением, независимо от способа их выполнения (хозяйственного или с привлечением подрядчика) списываются в дебет счета учета резервов предстоящих расходов (соответствующего субсчета) в корреспонденции с кредитом счета, на котором предварительно учитываются указанные затраты, либо счетами учета расчетов.

При инвентаризации резерва расходов на ремонт основных средств излишне зарезервированные суммы в конце отчетного года сторнируются и отражаются в бухгалтерском учете методом красного сторно по дебету счета учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета резервов предстоящих расходов.

В случаях, когда окончание ремонтных работ по объектам основных средств с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств, образованного в отчетном году, допускается не сторнировать. По окончании указанных ремонтных работ излишне начисленная сумма резерва отражается по дебету счета учета резервов предстоящих доходов и расходов в корреспонденции с кредитом счета прибылей и убытков в качестве внереализационных доходов.

Порядок создания резерва на ремонт основных средств для целей налогового учета регулируется ст. 324 НК РФ. Для этого необходимо определить совокупную стоимость основных средств и норматив отчислений.

Совокупная стоимость основных средств определяется из двух показателей:

- первоначальной стоимости амортизируемых основных средств на начало налогового периода (для объектов, введенных в эксплуатацию с 1 января 2002 г.);

- восстановительной стоимости амортизируемых основных средств на начало налогового периода (для объектов, введенных в эксплуатацию до 1 января 2002 г.).

При определении нормативов отчислений в резерв предстоящих расходов на ремонт основных средств необходимо определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств, исходя из:

- периодичности осуществления ремонта объекта основных средств;

- частоты замены элементов основных средств (в частности, узлов, деталей, конструкций);

- сметной стоимости указанного ремонта.

При этом предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Отчисления в резерв предстоящих затрат на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода.

Если организация планирует производить сложный или дорогой вид капитального ремонта, длительность которого будет более одного налогового периода, то она имеет право увеличить предельный размер отчислений в резерв, но при условии, что ранее подобные ремонты не проводились.

По завершении налогового периода необходимо провести инвентаризацию резерва, т.е. сравнить сумму фактических расходов на ремонт и сумму созданного резерва. Если фактические расходы оказались больше, чем созданный резерв, то сумму превышения необходимо включить в состав прочих расходов на дату окончания налогового периода. Если фактические расходы на ремонт окажутся меньше суммы соответствующего резерва, то остаток неиспользованного резерва должен быть включен в состав внереализационных доходов организации. Исключение составляет резерв на особо сложные и длительные виды ремонта, который переносится на следующий период.

Резервы под снижение стоимости материальных ценностей

В соответствии с п. 25 ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей в бухгалтерском учете образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости, и учитывается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Налоговый кодекс не предусматривает возможность создания такого резерва. Поэтому на сумму отчислений в учете будут формироваться постоянные налоговые обязательства.

Пример. На балансе организации числятся остатки товаров, рыночные цены по которым значительно ниже себестоимости:

Товар |

Себестоимость, руб. |

Текущая рыночная цена, руб. |

Разница, руб. |

А |

3500 |

3000 |

500 |

В |

4200 |

3900 |

300 |

Итого |

7700 |

6900 |

800 |

На конец отчетного периода в бухгалтерском учете необходимо оформить следующие записи:

Дебет 91, Кредит 14 — 800 руб. — создан резерв под снижение стоимости товара,

Дебет 99, Кредит 68 — 192 руб. — на сумму резерва начислено ПНО.

В бухгалтерском балансе стоимость товара будет показана за минусом суммы резерва, т.е. в размере 6900 руб. (7700 — 800).

Если в следующих отчетных периодах рыночная стоимость товара возрастет либо товар будет реализован, стоимость резерва подлежит восстановлению. В этом случае в бухгалтерском учете делается запись по Дебету 14, Кредиту 91.

ЗАРПЛАТА И КАДРЫ

Отражение событий и хозяйственных операций

Добавлены новые документы, которые позволяют работать со списком сотрудников:

- Прием на работу списком,

- Кадровый перевод списком,

- Изменение графика работы списком,

- Увольнение списком.

Также на список сотрудников поддерживается назначение удержаний и регистрация призов и подарков.

Для ввода сверхурочного времени по итогам работы по графику суммированного рабочего времени предназначен новый документ Регистрация переработок.

Для регистрации дополнительных дней отдыха необходимо использовать новый документ Отгул.

Регистрация изменений условий труда и территорий работы сотрудников без оформления кадрового перевода выполняется новым документом Перемещение

между территориями. Реализована возможность уточнить класс условий труда (по результатам спецоценки) для позиции штатного расписания.

Расчет компенсаций за задержку зарплаты перенесен из ведомостей в отдельный расчётный документ Компенсация за задержку зарплаты.

Поддерживается доначисление зарплаты сотрудникам, прием на работу которых зарегистрирован «задним числом».

Улучшен сервис отражения следующих операций:

- регистрации удержанного и перечисленного НДФЛ;

- приема сотрудников на неполную ставку;

- ввода стажей сотрудников;

- автоматического заполнения документов Изменение плановых начислений.

Поддерживается отражение отпуска за счет ФСС на период лечения и проезда к месту лечения и обратно.

Доступно использование льготного тарифа страховых взносов «Резидент территории опережающего социально-экономического развития», в соответствии с

Федеральным законом от 31.12.2014 № 519-ФЗ.

Дополнен состав видов образований в соответствии с Федеральным законом от 29.12.2012 № 273-ФЗ.

Расширены возможности подготовки печатной формы трудового договора с учетом особенностей оформления иностранных граждан.

Отчетность

Форма 4-ФСС реализована в соответствии с приказом ФСС России от 26.02.2015 № 59.

Добавлен отчет Зарплата – Отчеты по зарплате – Налоги и взносы — Проверка расчета взносов.

В аналитических отчетах по взносам выводится статус застрахованного лица.

Повышено удобство работы со сформированным отчетом РСВ-1 в рабочем месте подготовки отчетности в ПФР.