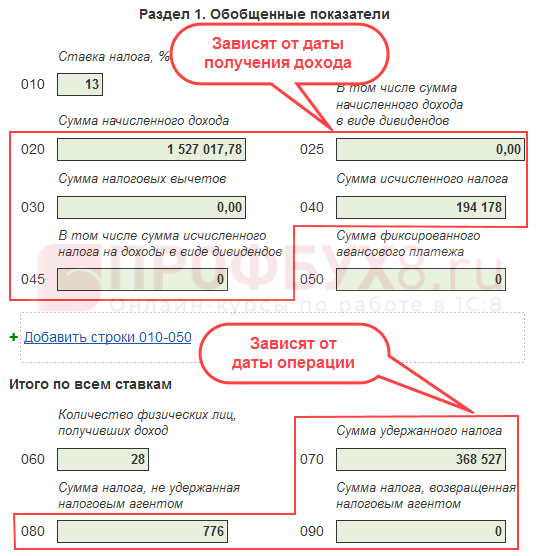

Заполнение Раздела 1 формы 6-НДФЛ

Заполнение Раздела 1 произведите по алгоритмам:

строки 020 – 045 заполните в зависимости от даты выплаты дохода, по которой доход отражается в учете по НДФЛ (оплата труда – последнее число месяца, прочие доходы – фактическая дата их выплаты) и содержит информацию о сумме дохода и исчисленного налога.

Например, НДФЛ с зарплаты за март будет включен в отчет за 1 квартал 2020 года, т.к. дата выплаты дохода для целей учета НДФЛ в данном случае 31.03.2020г. (вне зависимости от фактической даты перечисления заработной платы).

Сведения заполняются на основе регистра накопления Учет доходов для исчисления НДФЛ, а также записей (с видом движения Приход) регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ;

строки 070 – 090 заполняются в зависимости от фактической даты операции и содержат сведения об удержанном, не удержанном и возвращенном налоге.

Например, если НДФЛ удержан 13.04.2020г., то не имеет значения, за какой период он был удержан. Сумма удержанного НДФЛ попадет в 070 строку отчета за 1 полугодие 2020 года.

Сведения заполняются на основе записей регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с видом движения Расход.

Проиллюстрируем сказанное на примере.

Пример 1. Заполнение Раздела 1

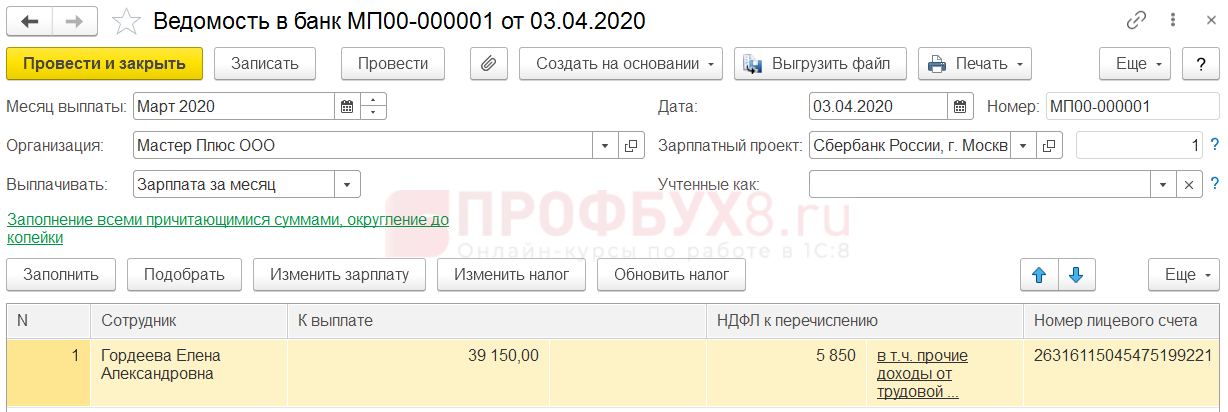

Сотруднице Гордеевой Е.А. в марте начислено:

- пособие по больничному листу в размере 5 000 руб. (НДФЛ = 650 руб.), выплачиваемое вместе с зарплатой за март;

- разовая премия в размере 10 000 руб. (НДФЛ = 1 300 руб.), учитываемая в целях НДФЛ по дате фактической выплаты и выдаваемая вместе с заработной платой за март;

- оплата по окладу в размере 30 000 руб. (НДФЛ = 3 900 руб.).

Выплата всех начисленных сумм и удержание НДФЛ произведены 03.04.2020г.

До 01.03.2020г. Гордеева Е.А. находилась в отпуске по уходу за ребенком и облагаемые НДФЛ доходы ей не выплачивались. Для упрощения примера и повышения наглядности заполнения 6-НДФЛ предположим, что Гордеева Е.А. единственный сотрудник.

Проверим заполнение Раздела 1.

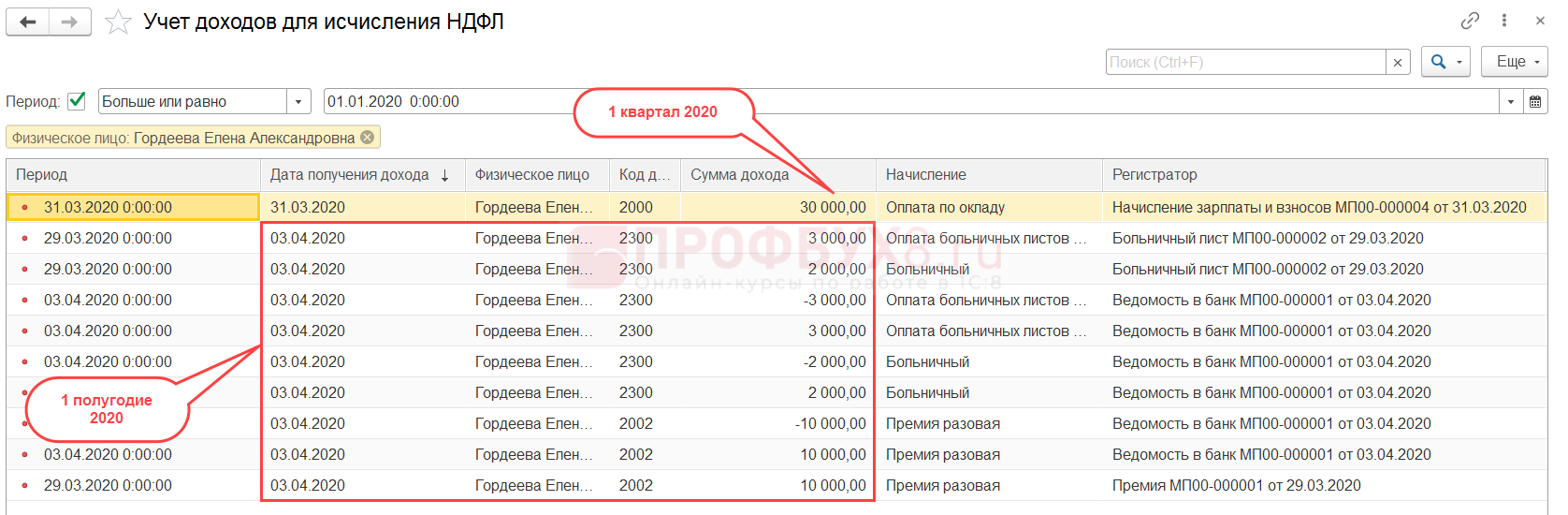

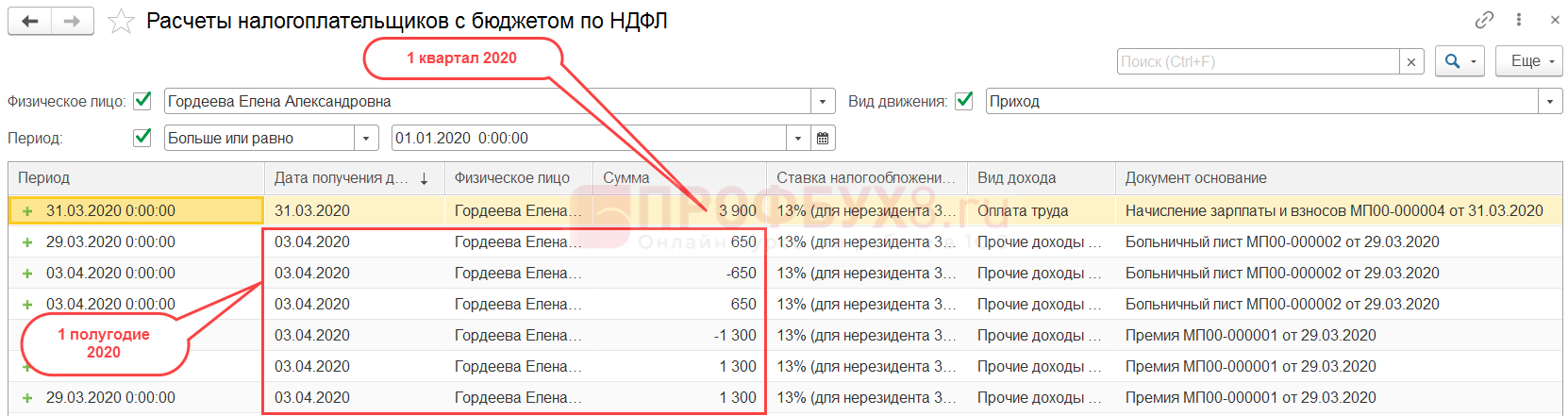

Откроем записи регистра накопления Учет доходов для исчисления НДФЛ (Сервис и настройки – Все функции – Регистры накопления). Дата выплаты дохода для Оплаты по окладу – 31.03.2020г, поэтому Оплата по окладу (30 000 руб.) будет включена в Раздел 1за 1 квартал. Пособие по больничному листу и Разовая премия учтены по дате их фактической выплаты – 03.04.2020г., поэтому они будут включены уже в отчет за 1 полугодие 2020г.

В регистре присутствуют записи, сформированные документом Ведомость в банк (Выплаты – Ведомости в банк). Такой алгоритм позволяет уточнить Дату получения дохода для начислений, учитываемых по дате выплаты. Уточнение происходит в любом случае, даже если в документе начисления Планируемая дата выплаты соответствует фактической.

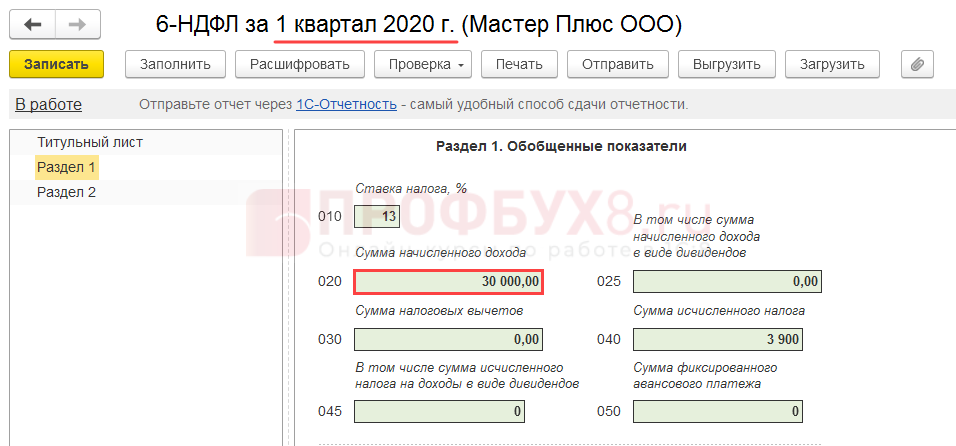

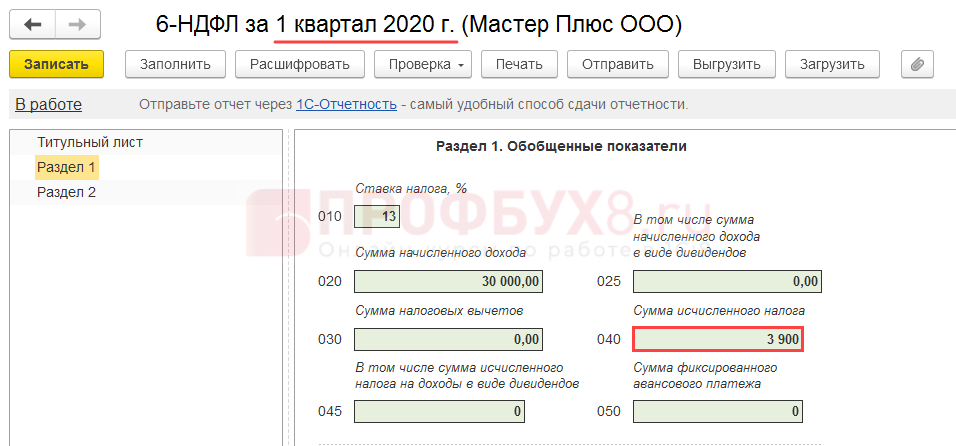

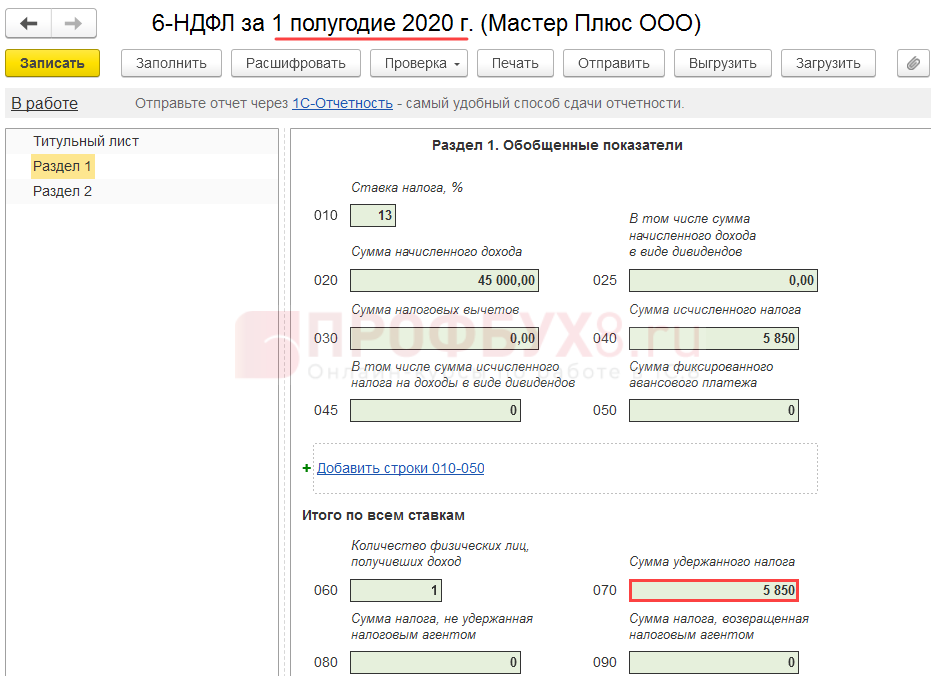

Сформируем отчеты 6-НДФЛ за 1 квартал 2020г. и 1 полугодие 2020г. и проверим заполнение строки 020. В отчете за 1 квартал фигурирует только заработная плата Гордеевой Е.А. (30 000 руб.).

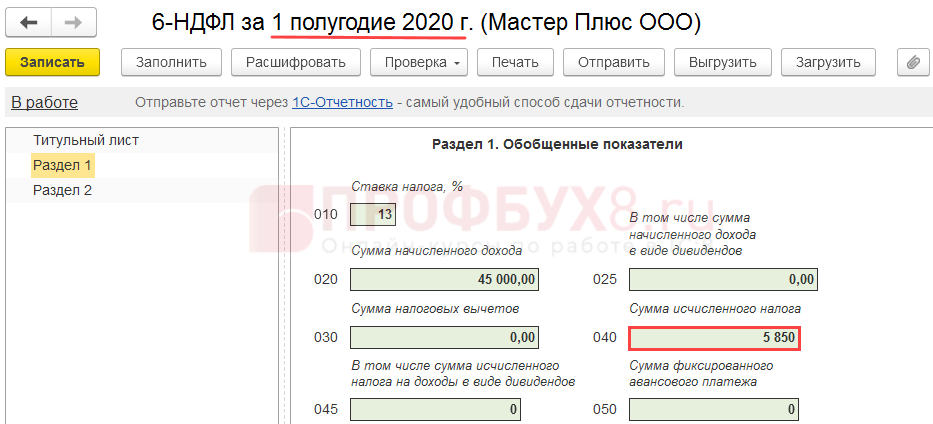

Сумма пособия и разовой премии (5 000 + 10 000 = 15 000 руб.) включена в отчет за 1 полугодие. Т.к. показатели Раздела 1 заполняются нарастающим итогом, то значение показателя строки 020 составило:

Проверим заполнение информации об исчисленном налоге и проанализируем «приходные» записи регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ (Сервис и настройки – Все функции – Регистры накопления). НДФЛ, исчисленный с зарплаты, учтен по дате дохода 31.03.2020г. и подлежит включению в 6-НДФЛ за 1 квартал. НДФЛ с пособия и премии отражен по дате выплаты дохода (03.04.2020г.) и будет включен в отчет за 1 полугодие 2020г.

Аналогично доходам, которые отражаются в целях учета НДФЛ по дате выплаты, НДФЛ с таких доходов также переучитывается на дату фактической выплаты документом Ведомость. В результате образуются дополнительные строки с видом движения Приход в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с одинаковой отрицательной и положительной суммой.

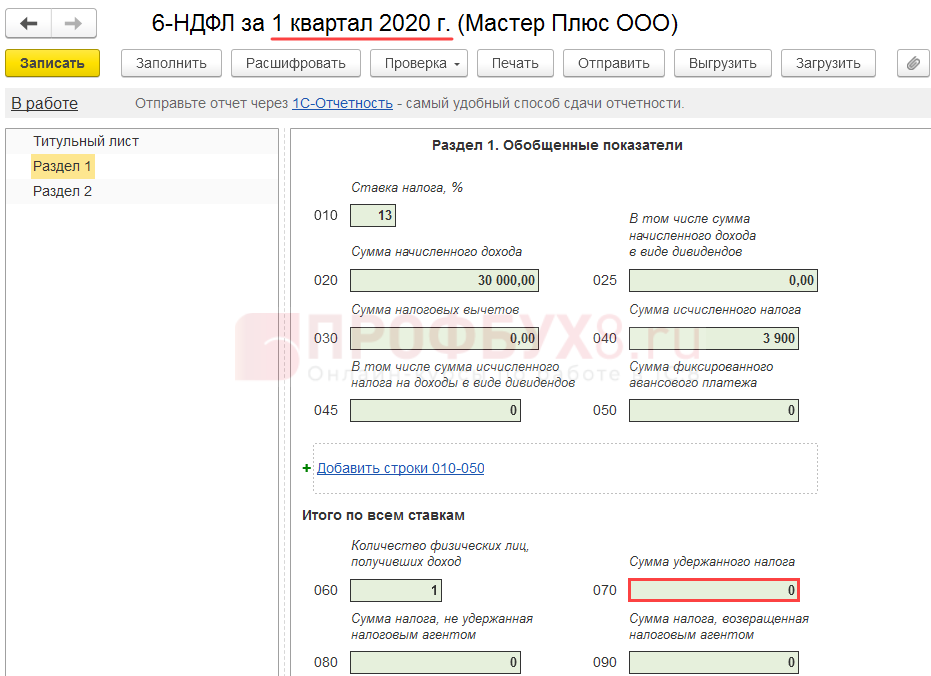

После заполнения 6-НДФЛ за 1 квартал видим в строке 040 сумму НДФЛ только с заработной платы за март (3 900 руб.)

Значение строки 040 отчета за 1 полугодие учитывает, как налог, исчисленный с заработной платы, так и НДФЛ с пособия и премии:

Для проверки заполнения сведений об удержанном НДФЛ в Разделе 1 откроем «расходные» регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ. При заполнении строки 070 отчета учитывается уже не Дата получения дохода, а Период записи.

Т.к. вся сумма НДФЛ была удержана 03.04.2020г., то в отчете за 1 квартал строка 070 останется пустой.

А в 6-НДФЛ за 1 полугодие строка 070 будет заполнена суммой НДФЛ со всех выплаченных доходов (5 850 руб.).

Аналитическая и регламентированная отчетность по НДФЛ

Регистр налогового учета по НДФЛ

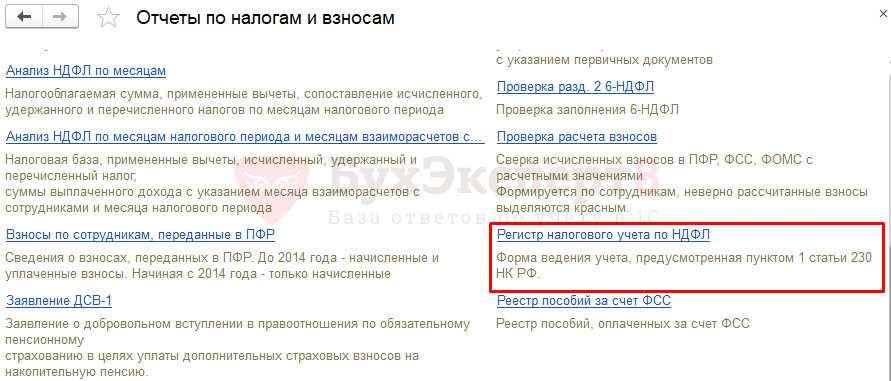

Ведение регистров налогового учета по налогу на доходы физических лиц является обязанностью организаций как налоговых агентов. Регистр налогового учета по НДФЛ можно просмотреть и распечатать из раздела Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ:

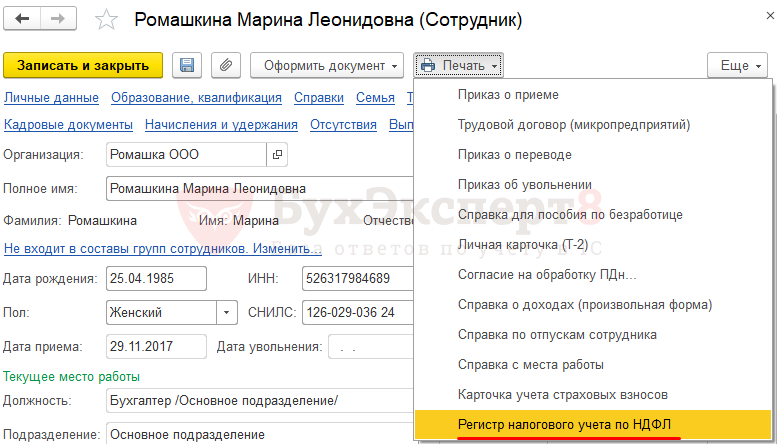

Также можно сформировать Регистр налогового учета по НДФЛ прямо из карточки сотрудника по кнопке Печать –Регистр налогового учета по НДФЛ:

Аналитические отчеты по НДФЛ

Из раздела Налоги и взносы – Отчеты по налогам и взносам можно сформировать различные аналитические отчеты по НДФЛ:

- Анализ НДФЛ по месяцам;

- Анализ НДФЛ по датам получения дохода;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками;

- «Сводная» справка 2-НДФЛ;

- Подробный анализ НДФЛ по сотруднику.

Этими отчетами удобно пользоваться для проверки правильности расчета НДФЛ и заполнения регламентированной отчетности.

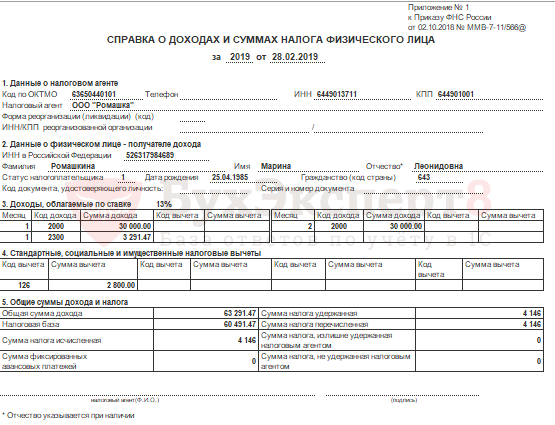

2-НДФЛ для сотрудников

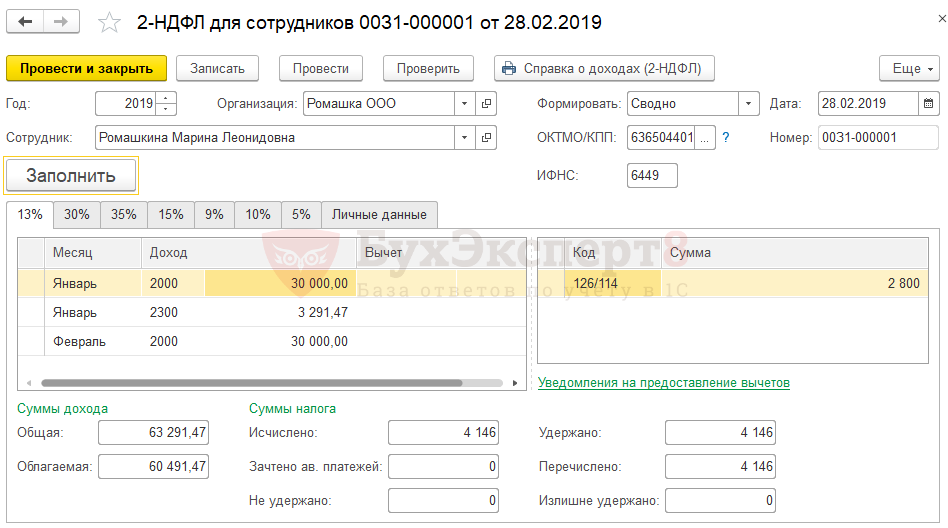

Справку 2-НДФЛ, которая по запросу сотрудника выдается ему на руки, можно сформировать из раздела Налоги и взносы – 2-НДФЛ для сотрудников.

Печатная форма справки утверждена :

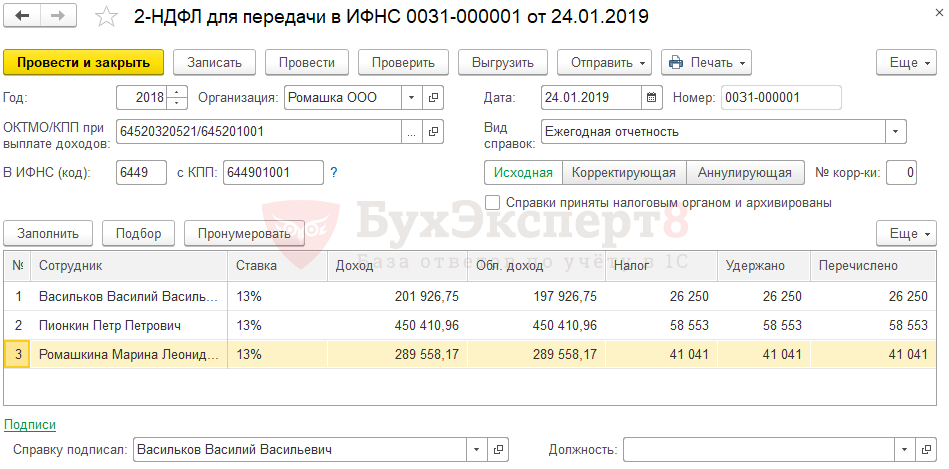

Регламентированный отчет 2-НДФЛ для передачи в ИФНС

Отчетность 2-НДФЛ для передачи в налоговый орган можно сформировать из раздела Налоги и взносы – 2-НДФЛ для передачи в ИФНС, либо из раздела Отчетность, справки – 1С-Отчетность.

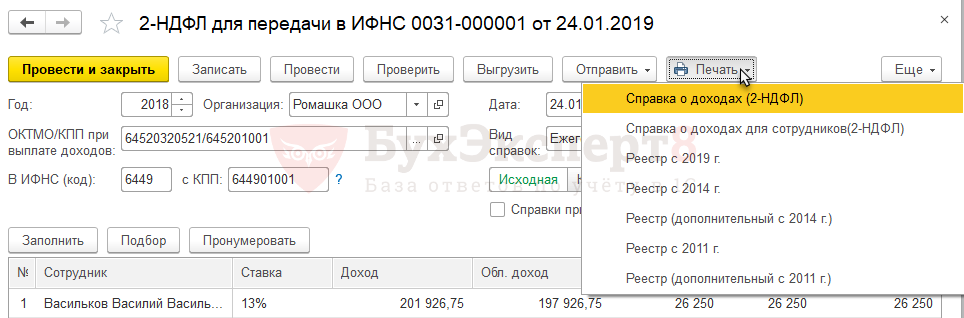

По кнопке Печать можно вывести на печать печатную формы справок для передачи в ИФНС (Справка о доходах (2-НДФЛ)), справки для выдачи сотрудникам (Справка о доходах для сотрудников (2-НДФЛ)) , а также разные формы Реестров.

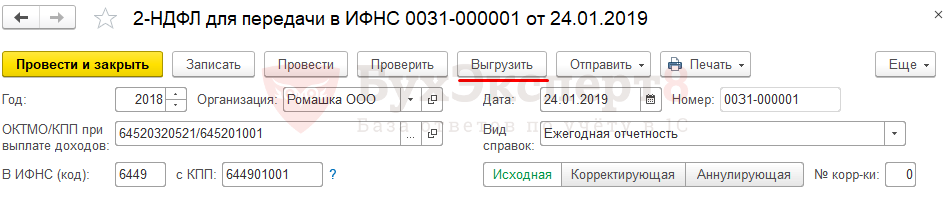

По кнопке Выгрузить можно выгрузить электронное представление отчета в формате xml для передачи в электронном виде.

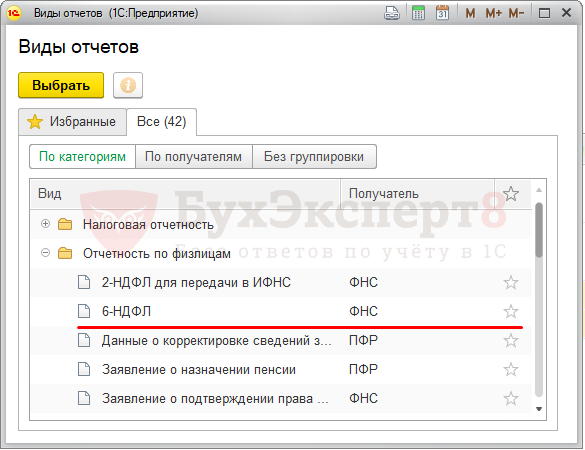

Регламентированный отчет 6-НДФЛ

Регламентированный отчет 6-НДФЛ формируется из раздела 1С-Отчетность. Найти отчет при отображении вида По категориям можно в группе Отчетность по физлицам:

Отчет сдается ежеквартально и состоит из Титульного листа и двух разделов:

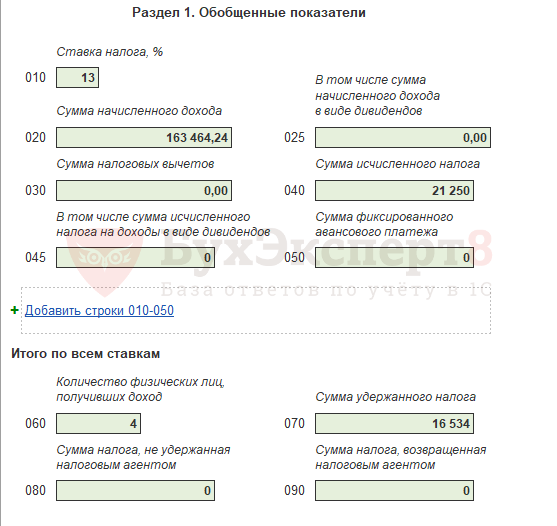

Раздел 1 заполняется нарастающим итогом с начала года. В нем содержатся сведения о начисленном доходе, сумме налоговых вычетов, исчисленном налоге в разрезе налоговых ставок. Присутствуют также данные об удержанном, не удержанном и возвращенном налоге.

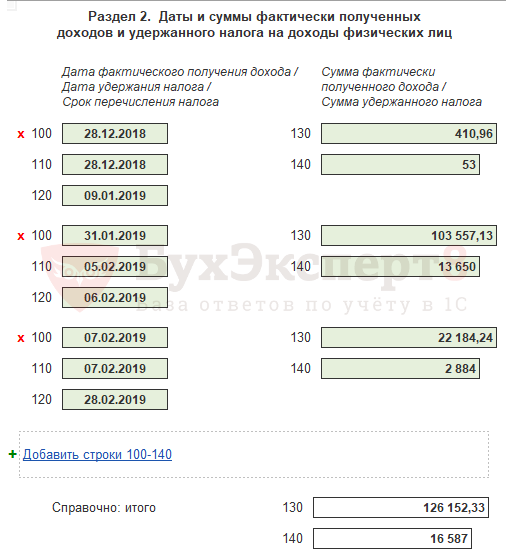

Раздел 2 содержит информацию об удержанном налоге и крайних сроках его перечисления по результатам квартала.

Раздел состоит из блоков строк 100-140, которые заполняются по выплатам. В один блок объединяются выплаты, у которых совпадают все три даты:

- дата получения дохода — стр. 100

- дата удержания налога (она же дата выплаты) — стр. 110

- крайний срок перечисления налога в бюджет — стр. 120

В Раздел 2 блоки включаются по сроку перечисления (стр. 120). Это означает, что в отчет должны попасть только те выплаты, срок перечисления налога по которым приходится на отчетный период.

Составление расчета по форме 6-НДФЛ в программе «1С:Бухгалтерия 8» (редакция 3.0)

Период: 1-й квартал 2019 года

Использован релиз 3.0.69

Формирование расчета по форме 6-НДФЛ в программе

производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были:

- отражены все доходы, полученные физическими лицами за налоговый период;

- введены сведения о праве на налоговые вычеты

(стандартные,

профессиональные,

имущественные,

социальные,

авансовые

платежи по НДФЛ) и отражены фактически предоставленные вычеты; -

рассчитаны

и учтены суммы исчисленного, удержанного налога.

Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы (необходимо убедиться, что программа

обновлена последним релизом).

При подготовке сведений можно воспользоваться для анализа отчетами «Сводная» справка 2-НДФЛ, Регистр налогового учета по НДФЛ,

Контроль сроков уплаты НДФЛ, Проверка разд. 2 6-НДФЛ (раздел Зарплата и кадры – Отчеты по зарплате).

В программе для составления расчета по форме 6-НДФЛ

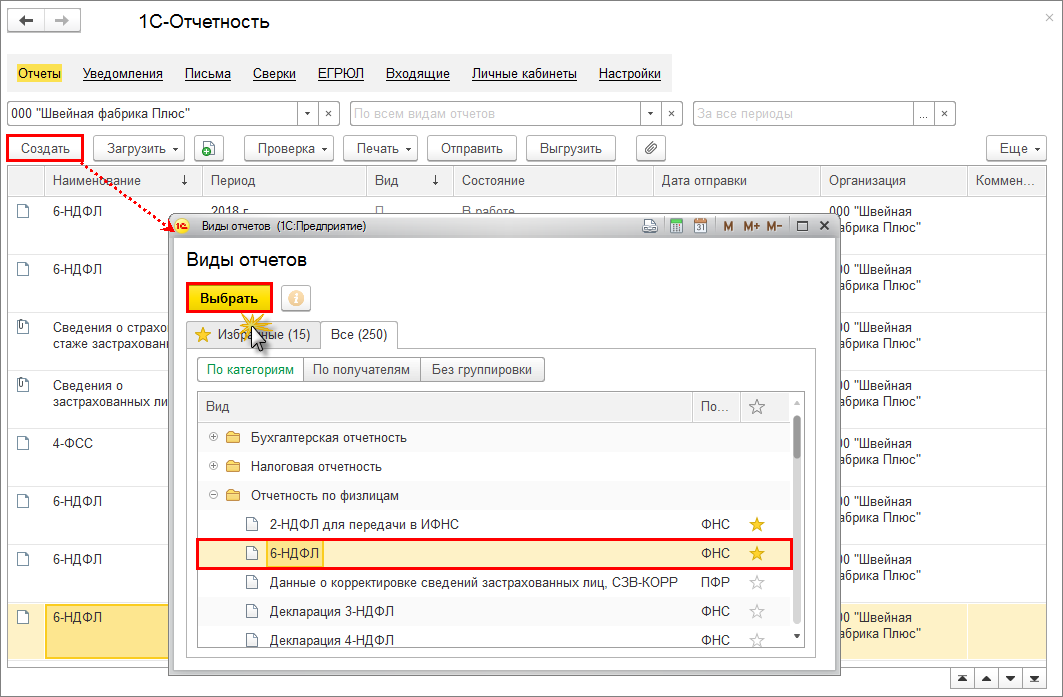

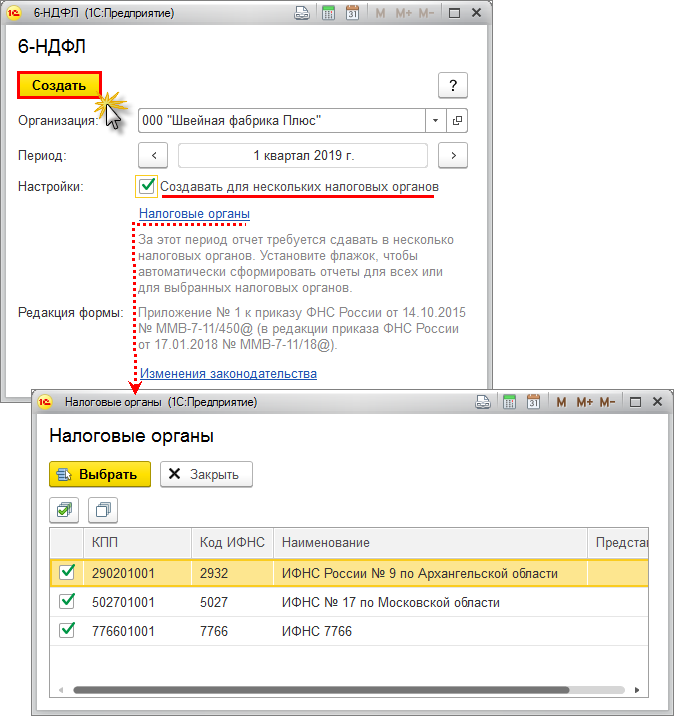

предназначен регламентированный отчет 6-НДФЛ (раздел Отчеты – 1С-Отчетность – Регламентированные отчеты) (рис. 1).

Для составления отчета в рабочем месте 1С-Отчетность:

- введите команду для создания нового экземпляра отчета по кнопке Создать;

- выберите в форме Виды отчетов отчет с названием 6-НДФЛ и нажмите на кнопку Выбрать.

Рис. 1

В стартовой форме укажите (рис. 2):

- организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет;

- период, за который составляется отчет;

- кнопка Создать.

Внимание

Если организация имеет территориально обособленные подразделения (не выделенные на отдельный

баланс), то она должна заполнять расчет по форме

6-НДФЛ отдельно по каждому обособленному подразделению и представлять его в налоговый орган по месту нахождения таких

подразделений.

Для формирования расчета сразу по всем регистрациям в ФНС установите флажок Создать для нескольких налоговых органов

(рис. 2). Далее нажмите на ссылку Налоговые органы и выберите (установите флажок) из одноименного справочника налоговые

органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите

на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой

выбранной ФНС расчет по форме 6-НДФЛ. Необходимо

открыть и проверить заполнение каждого из расчетов.

Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения

необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган

(код) выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

Рис. 2

Учет НДФЛ и заполнение 6-НДФЛ в программе 1С 8.3 ЗУП 3.0

Рассматривать будем версию 1С ЗУП 3.0, так как в 2.5 считаю, что автоматизировать заполнение данной формы отчета будет очень затруднительно, и скорее всего, это реализовано не будет. Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Скажу лишь, что пользователям версии 1С ЗУП 2.5 в любом случае придется отказаться от настройки «При начислении НДФЛ принимать начисленный налог к учету как удержанный».

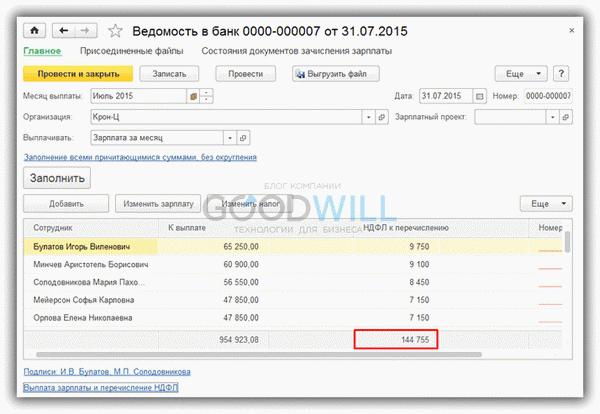

В версии 1С ЗУП 3.0 дела обстоят получше. По крайней мере, удержанный налог формируется сразу в ведомостях по выплате зарплаты:

Кроме этого, в ЗУП 3.0 ведется даже детализация НДФЛ по документам, по которым был удержан налог.

Мало того, в версии 3.0 очень удобно выполнен механизм оплаты НДФЛ. Оплату можно оформить также из ведомости на выплату. Для этого нужно выбрать ссылку «Выплата зарплаты и перечисление НДФЛ». Затем установить флажок «Налог перечислен вместе с зарплатой» и указать документ, по которому произошло оформление платежа:

Как видно, в новой конфигурации фирма 1С максимально постаралась заложить все нюансы учета НДФЛ, предусмотренные Налоговым кодексом, и есть надежда, что в скором времени выйдет релиз, в котором форма отчета 6-НДФЛ будет формироваться автоматически (при правильном учете). На данный момент в последних релизах 1С ЗУП 3.0 и 1С Бухгалтерия 8.3 декларация уже присутствует в регламентных отчетах, но заполнение нужно делать вручную. Зато потом можно выгрузить в электронном виде.

В связи со всем выше сказанным мы настоятельно рекомендуем всем пользователям версии конфигурации 1С ЗУП 2.5 переходить на версию 3.0.

Следующая

НДФЛДивиденды в 6 НДФЛ: пример заполнения

Как заполнять 6 НДФЛ в 1С 8.3 ЗУП 3.0 и 1С Бухгалтерии 3.0

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.0) » Как заполнять 6 НДФЛ в 1С 8.3 ЗУП 3.0 и 1С Бухгалтерии 3.0

С 2016 года произошли многочисленные изменения законодательства по НДФЛ. У многих бухгалтеров возникают сложности и путаница с новым порядком расчета и удержания подоходного налога, определением даты фактического получения дохода, порядком учета исчисленного и удержанного НДФЛ. Также возникают вопросы как заполняется 6 НДФЛ в программах 1С 8.3 ЗУП 3.0 и 1С Бухгалтерии 3.0.

Универсальный отчет для анализа НДФЛ в 1С 8.3 ЗУП 3.0 и Бухгалтерии 3.0

В программе 1С для учета зарплаты 3.0 и 1С Бухгалтерии 3.0 сводные данные по учету НДФЛ можно сформировать при помощи Универсального отчета. Данные из Универсального отчета в дальнейшем попадают в форму 6 НДФЛ.

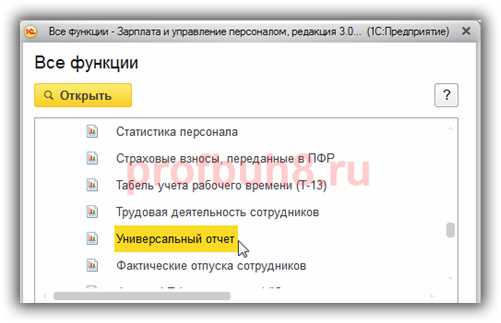

Вызов Универсального отчета. Все функции – Отчеты:

Выбираем Универсальный отчет:

Настройка Универсального отчета для анализа доходов в 1С 8.3

Регистр накопления Учет доходов для исчисления НДФЛ – Основные данные:

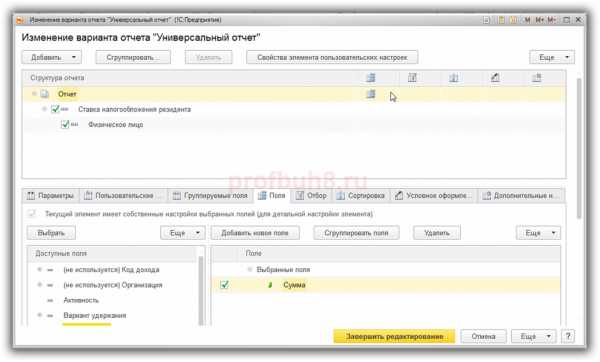

Выбираем Еще – Прочее – Изменить вариант отчета. В верхней части формы настроек выстраиваем структуру отчета, при этом группировки по полям Физическое лицо и Регистратор не обязательны:

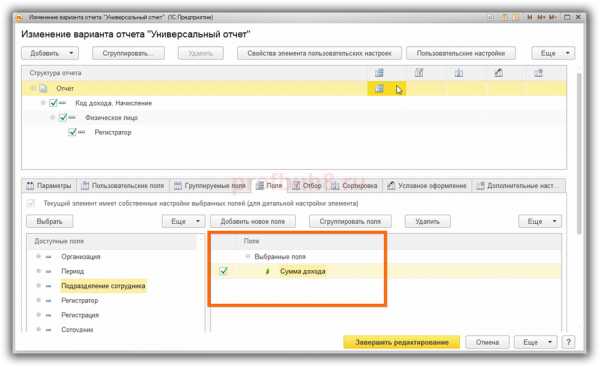

Настраиваем Поля отчета:

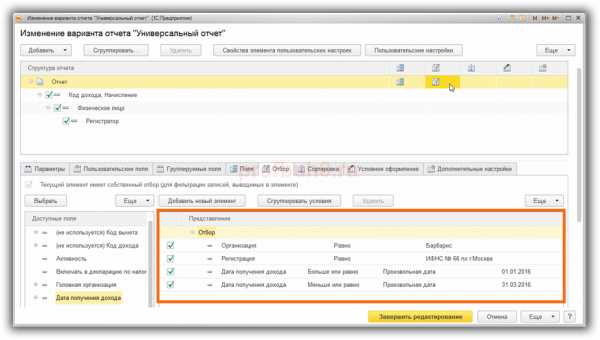

Настраиваем Отбор:

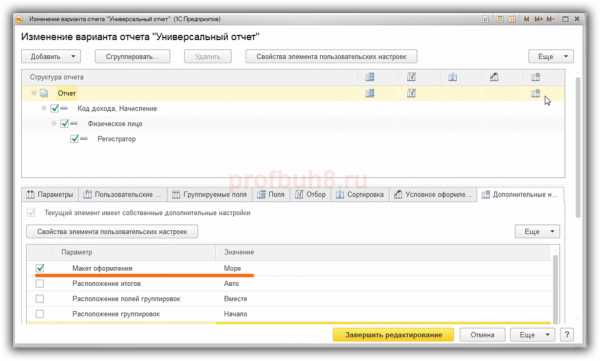

При желании можно настроить Макет оформления:

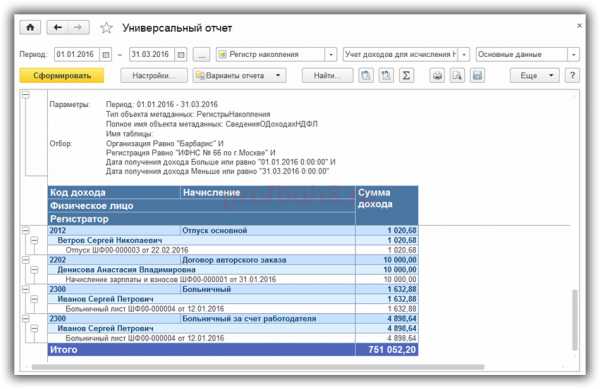

Получаем результат:

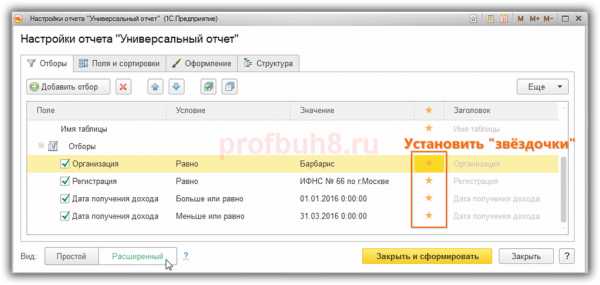

Можно настроить быстрый отбор. Выбираем настройки:

Устанавливаем “звёздочки”:

Получаем результат:

Настройка Универсального отчета для анализа исчисленного и удержанного НДФЛ в 1С 8.3

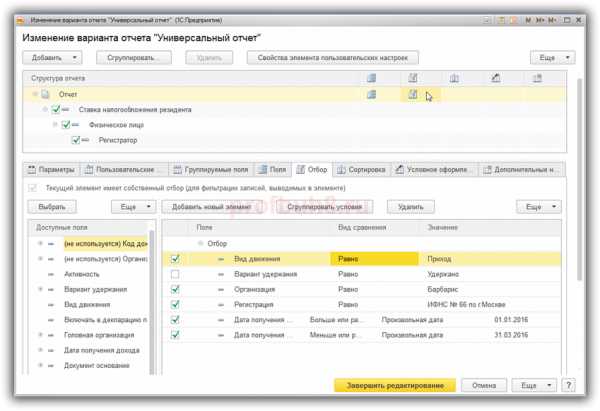

Выбираем Регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ – Основные данные:

Далее настраиваем Структуру и Поля отчета. Еще – Прочее – Изменить вариант отчета:

Настраиваем Отбор:

- Вид движения = Приход – это исчисленный НДФЛ

- Вид движения = Расход, требуется задать дополнительный отбор:

- Вариант удержания = Удержано – это удержанный НДФЛ

- Вариант удержания = Зачет авансовых платежей – это сумма уменьшения НДФЛ на сумму авансовых платежей

- Вариант удержания = Возвращено налоговым агентом – это сумма возвращенного по заявлению НДФЛ

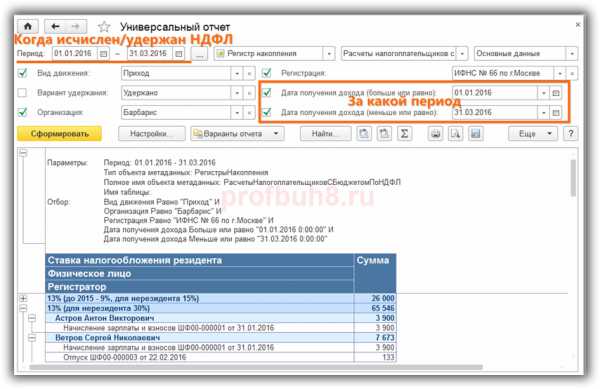

Получаем результат:

Более подробно порядок заполнения 6-НДФЛ с 2016 года в 1С 8.3 мы будем рассматривать на серии семинаров «Революция 6-НДФЛ в учете по НДФЛ в программах 1С», и «Отчетность за 2 квартал 2016».

Также Вы можете ознакомиться с нашей статей “Как заполнять 6 НДФЛ в 1С ЗУП 2.5″

6-НДФЛ — образец заполнения, бланк отчета, учет в 1С 8.3 ЗУП 3.0

С 2016 года введена новая форма регламентированного отчета по налогу на доходы физических лиц — это 6-НДФЛ.

Отчет предполагает отражение:

- общих сумм, выплаченных физическим лицам;

- общих сумм НДФЛ, уплаченных за период с доходов работников;

- общих сумм вычетов, в случае, если они применялись.

Введение новой декларации обосновано надеждами государства на то, чтобы:

- увеличить сборы по НДФЛ;

- привлечь недобросовестных налогоплательщиков к ответственности;

- увеличить контроль над доходами.

Форма декларации имеет титульный лист и два раздела:

- первый раздел содержит итоговые показатели;

- второй раздел содержит даты доходов (обязательно полученных фактически), даты удержанного налога, даты перечисления налога и соответствующие суммы.

Заполнение раздела 2

В разделе 2 указываются:

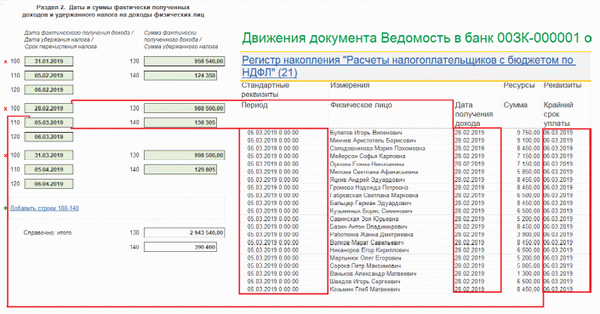

В строке 100 – дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты – это последний день месяца, за который она начислена, для других доходов – дата выплаты (рис.8).

В строке 110 – дата удержания налога. Обычно совпадает со строкой 100.

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Согласно контрольным соотношениям (письмо ФНС от 10.03.2016 № БС-4-11/3852@) для показателей формы расчета строка 120 будет сверяться с реальной датой уплаты суммы НДФЛ из строки 140 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Причем сверяться будет не сумма, а дата.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

Вся сумма доходов до того, как из нее удержали НДФЛ, указывается в строке 130.

В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100– 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.