Как проверить правильность заполнения раздела 2 декларации: контрольные соотношения

Специалисты ФНС РФ при проверке отчётности налоговых агентов используют специальные контрольные соотношения для формы 6-НДФЛ (Письмо Минфина РФ И ФНС от 10.03.2016 № БС-4–11/3852@). При этом большинство приведённых соотношений относится к контролю порядка заполнения раздела 1.

Для проверки раздела 2 можно использовать только одно рекомендуемое соотношение: дата в строке 120 не должна быть меньше даты в строке 110. Такой контроль мы можем провести самостоятельно.

Инспекторы ФНС также сравнивают даты в строке 120 с датой перечисления НДФЛ, отражённой в КРСБ (карточке расчётов с бюджетом).

Инспектор может заподозрить вас в нарушении законодательства, если данные из строки 120 не совпадут с данными КРСБ.

Если налоговый агент указал в 6-НДФЛ неверное значение в строке 120, у проверяющего может возникнуть подозрение, что был скрыт факт неперечисления НДФЛ в бюджет. Поэтому, если в своём отчёте 6-НДФЛ вы обнаружите неправильную дату в строке 120, обязательно заполняйте и отсылайте уточнённый расчёт с указанием правильных дат. Самостоятельное исправление ошибок в отчётности освобождает налогоплательщика от ответственности.

Если ошибки обнаружит ИФНС, на налогового агента будет наложен штраф 500 рублей за каждый документ, содержащий хотя бы одну ошибку (ст. 126.1 НК РФ).

Заполнение строки 120 в 6 НДФЛ

В строке 120 отражается крайний срок перечисления налога с доходов физических лиц в налоговую службу. Это значит, что отправить платежное поручение нужно не позднее этой даты. Это дата, по которой Федеральная Налоговая Служба контролирует отправку НДФЛ .

Если налогоплательщик опоздал заплатить НДФЛ, то это не как не влияет на заполнение строки 120 в отчетности 6-НДФЛ. В строке 120 все равно проставляется дата, по которую необходимо заплатить НДФЛ.

- Строка 100 – дата, когда работодатель начислил заработную плату физическому лицу;

- Строка 110 – дата, когда физическому лицу была выплачена заработная плата и с нее был удержан подоходный налог;

- Строка 120 – крайняя дата, по которую необходимо перечислить подоходный налог.

Разберем в виде таблице, как заполнять строку 120 при различных выплатах:

| Вид дохода | Заполнение строки 120 |

| Заработная плата | Так как заработная плата выплачивается в последний день месяца, тогда в строке 120 будет отражена дата следующего рабочего дня после выплаты |

| Премия производственная | Начисления производятся в последний день месяца, тогда в строке 120 отражается дата следующего рабочего дня после выплаты |

| Доход в виде материальной выгоды от экономии от процентов | Начисления производятся в последний день месяца всего срока, на который выданы заемные средства. В строке 120 отражается дата следующего рабочего дня после выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором был утвержден авансовый отчет. Строка 120 – следующий рабочий день, после выплаты |

| Компенсация за неиспользованный отпуск | Начисление производиться в день увольнения. Дата в строке 120 – следующий рабочий день после выплаты |

Из выше перечисленных доходов можно сделать вывод, что налоговый агент, имеет право удерживать у себя на расчетном счете без пеней и штрафов начисленный налог не дольше, чем до следующего дня после выплаты дохода физическому лицу. Строка 120 – это крайняя дата, по которую налоговый агент должен перечислить НДФЛ. Сотрудники ИФНМ при проверке сравнивают, дату отраженную на платежном поручении с датой отраженной в строке 120 отчетности 6-НДФЛ.

Какие данные надо указывать в поле 110 формы 6-НДФЛ?

Порядок заполнения формы 6-НДФЛ гласит, что в графе 110 (дата удержания налога) необходимо указывать день, в который был удержан налог с выплат в пользу работников. В письме от 25.02.2016 № БС-4-11/3058@ налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода.

При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

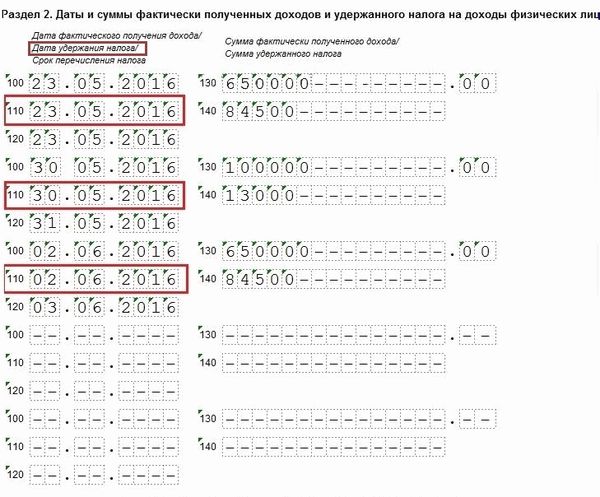

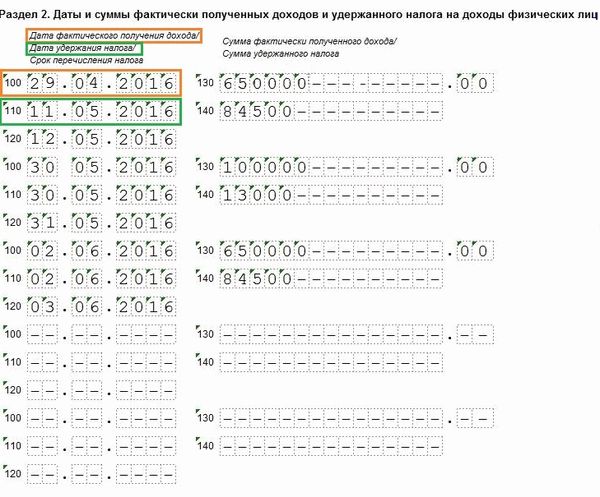

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

Ответственность за неправильное заполнение расчета

Положения о налоговой ответственности за наличие ошибок в отчете 6-НДФЛ содержатся в ст. 126.1 НК РФ: в результате обнаружения недостоверных сведений налогоплательщик наказывается уплатой штрафа в размере 500 рублей.

Но не стоит паниковать, если в сданном отчете обнаружена ошибка. Во-первых, в соответствии с п. 2 этой же статьи налоговый агент освобождается от штрафа, если самостоятельно выявит ошибки и представит в налоговый орган уточненный расчет 6-НДФЛ.

Важным нюансом является факт представления такого уточненного документа раньше, чем налоговый орган выявит нарушение.

Причем единственным доказательством выявления со стороны налогового органа неправильности составления расчета 6-НДФЛ является направление в адрес налогоплательщика по официальным каналам связи (почта, электронный документооборот) документа, однозначно свидетельствующего о выявленных ошибках. Ни телефонный звонок инспектора, ни поступившее требование о предоставлении объяснений или документов не являются доказательствами выявления ошибки.

Чтобы не допустить назначения штрафа, необходимо подать уточненный расчет сразу, как только вы заметили ошибку. Но даже если налоговый орган обнаружил ошибку раньше, у вас всегда есть возможность ходатайствовать об уменьшении штрафа, ссылаясь на то, что она не привела к неуплате налога, неблагоприятным последствиям для бюджета, нарушению прав физических лиц.

Образец заполнения 6-НДФЛ за 2 квартал 2020 года смотрите в этой статье.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнять строку 100 в 6-НДФЛ

В разделе 2 данной формы доходы должны быть записаны согласно датам начисления дохода. При этом в 6–НДФЛ раздел 2 заполняется только начислениями последних трех месяцев:

- 1 квартал – январь, февраль, март;

- полугодие–апрель, май, июнь;

- 9 месяцев – июль, август, сентябрь;

- год – октябрь, ноябрь, декабрь.

Важный момент: если доход был начислен в одном квартале, а выплачен в другом, то в раздел 2 операция попадет по дате выплаты дохода.

Разберемся с видами выплат и с заполнением строки 100.

Доход в виде материальной выгоды от экономии на процентах

Этот доход согласно законодательству начисляется в последний день месяца всего срока, на который заемщику был выдан заем. Итак, это также последнее число соответствующего месяца.

Получите 267 видеоуроков по 1С бесплатно:

Допустим, сотруднику был выдан заем 09 января на срок 2 месяца. Два месяца истекают 08 марта, а доход будет начислен 31 марта.

Сверхнормативные суточные

Здесь нужно знать, каким был месяц утверждения авансового отчета. Суточные сверхнормативные начисляются последним днем месяца утверждения отчета.

Допустим, сотрудник был в командировке с 17 по 20 июля. Авансовый отчет представил 21 июля. Утвержден отчет был этой же датой. Дата получения дохода в виде суточных сверх лимита – 31 июля.

Компенсация за неиспользованный отпуск

Согласно законодательству начисляется в день увольнения.

Предположим, сотрудник был уволен 07 декабря. Этим же числом была начислена ему компенсация при увольнении.

Остальные виды доходов

Для остальных доходов не регламентирована дата начисления дохода. К ним относятся: договора ГПХ, дивиденды, материальная помощь, разовые премии (код 2003). В таких случаях дата фактического получения дохода — дата выплаты.

Допустим, сотруднику по договору ГПХ за выполненную работу выплачена зарплата 02 августа. В строке 100 указывается — 02 августа.

Доходы, полученные в натуральной форме

К таким выплатам можно отнести: оплату за сотрудника товаров, работ или услуг, призы, передачу товарно-материальных ценностей или подарки.

При таких выплатах датой фактического получения дохода является дата передачи физическому лицу дохода в натуральной форме.

Допустим, сотрудник в качестве подарка к отпуску получил новую форменную фуражку. Она была передана ему 14 августа. Этот день – день получения сотрудником дохода. Другой пример — сотрудница во время отпуска устроилась работать в школе верховой езды. Владелец за усердную работу оплатил ей 01 августа стоимость 10 уроков верховой езды. Этот день будет являться днем получения дохода.

Больничный лист, отпуск

Допустим, сотрудник был в отпуске с 28 ноября. Отпускные были начислены 22 ноября.

Заполнение строки 100 в 6-НДФЛ примет следующий вид:

Как «самопроверить» строки 100–120 формы 6-НДФЛ

Существует множество нестандартных ситуаций, которые бывает совсем непросто корректно отразить в «форме шесть». Так что ошибки при её заполнении, увы, вполне возможны. Тем, кто захочет «самопровериться», пригодятся СКС — , разработанные фискальной службой для внутреннего пользования.

И это довольно хорошая новость. Жаль только, что строки 100–120 в контексте документа упоминаются всего один раз, и сводится это упоминание к тому, что показатель по строке 120 не может быть меньше, чем показатель по строке 110. Что ж, вполне логично: перечислить налог до того, как он будет удержан едва ли возможно.

Что же касается более серьёзной и глубокой проверки правильности заполнения строк 100–120 Отчёта, для неё нужно обратиться к Налоговому кодексу, регламентирующему все даты и сроки, упоминаемые во втором разделе «формы шесть». Ну, или к основанному на НК унифицированному документу, который подскажет, в какие сроки признавать доходы, удерживать и платить НДФЛ. А в остальном ни на чью помощь рассчитывать не приходится.

Следует признать, что по заполнению формы 6-НДФЛ до сих пор больше вопросов, чем ответов, в том числе и по строкам 100–120: то Минфин ещё не сформировал своего мнения, то ФНС в своём не очень уверена, то их точки зрения не совпадают. Отчасти благодаря этому налоговым агентам придётся быть предельно внимательными и точными, а также вдумчиво следовать нормам действующего законодательства. Кстати, с 2018 года (вернее, с отчёта за 2017 год) 6-НДФЛ поменяется. Но поскольку планируемые изменения не коснутся строк 100–120, это уже совсем другая история.

Нюансы при заполнении строки 120 отчетности 6-НДФЛ

Наибольшее количество вопросов, связанных с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Многие организации приурочивают различные стимулирующие выплаты к государственным праздникам, а зарплату — к концу рабочей недели, перед выходными.

Соответственно, в данном случае работает общее правило, выплаты, которые произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить по строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Заполнение строки 120 формы 6-НДФЛ

Строка 120 – это крайний срок перечисления НДФЛ в ФНС. Нужно отправить платежное поручение не позже этой даты. Это контрольное соотношение в ФНС.

Например, если выплатили зарплату 31.03.2017 г., то строка 120 примет значение 03.04.2017 г., так как 01.04.2017 г. – это суббота, нерабочий день, а для ФНС следующий день – это рабочий день 03.04.2017 г.

Если опоздали заплатить НДФЛ, то это никак не влияет на порядок заполнения 6-НДФЛ. В строке 120 в любом случае ставится дата, на которую должны уплатить налог.

Как ни странно, наибольшее количество ошибок в отчете 6-НДФЛ возникает именно в этой строке. Возможно, это связано с неточной, с нашей точки зрения, формулировкой определения смысла строк 100 – 120:

- Строка 100 – дата начисления дохода;

- Строка 110 – дата выплаты (передачи) дохода и удержания налоговым агентом НДФЛ;

- Строка 120 – крайняя дата перечисления НДФЛ.

Разберемся как отразить различные виды выплат при заполнении строки 120.

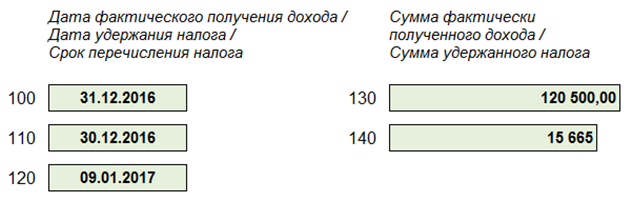

Заработная плата

Зарплата начисляется в последний день месяца — это дата фактического получения дохода. В строке 120 ставится следующий рабочий день после выплаты.

Получите 267 видеоуроков по 1С бесплатно:

Например, для выплаты заработной платы за декабрь 2016 года:

Иные доходы

- Премия производственная (код 2002) начисляется в последний день месяца. В строке 120 ставится следующий рабочий день после выплаты.

- Доход в виде мат.выгоды от экономии на процентах — начисляется в последний день месяца всего срока, на который выдан заем. Строка 120 – следующий рабочий день после выплаты.

- Сверхнормативные суточные — начисляются в последний день месяца утверждения авансового отчета. Строка 120 – следующий рабочий день после выплаты.

- Компенсация за неиспользованный отпуск — начисляется в день увольнения. Строка 120 – следующий рабочий день после выплаты.

Таким образом, для всех выше перечисленных доходов налоговый агент имеет право без пеней и штрафов удерживать у себя на банковском счете НДФЛ не дольше, чем до следующего рабочего дня. В строке 120 эта крайняя дата и отражается. ФНС сверяет дату перечисления платежного поручения с этой датой.

Для остальных доходов нет регламентированной даты начисления дохода.

Договора ГПХ, дивиденды, материальная помощь, разовые премии (код 2003) – датой фактического получения дохода является дата выплаты. Строка 120 – следующий рабочий день после выплаты.

Например, 07.12.2016 были начислены и выплачены дивиденды 10 000 руб. и удержан НДФЛ 1300 руб.:

Доходы, полученные в натуральной форме: подарки, призы, оплата за сотрудника товаров или услуг, передача ТМЦ – датой фактического получения дохода является дата передачи физическому лицу. Строка 120 – следующий рабочий день после передачи.

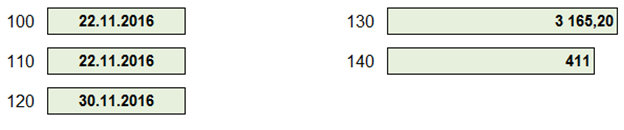

Больничный лист, отпуск. Для этих двух доходов налоговый агент имеет право без пеней и штрафов удерживать у себя на банковском счете НДФЛ дольше. Строка 120 — последний день месяца выплаты.

Например, больничный лист в размере 3 165,20 руб. был начислен и выплачен 22.11.2016 г. Обязанность по перечислению в бюджет НДФЛ в размере 411 руб. должна быть выполнена не позже 30.11.2016 г.:

Структура отчетности 6-НДФЛ

Отчетность 6-НДФЛ состоит из титульного листа, раздела №1 и раздела №2. Все части отчетности рассмотрим в виде таблице:

| Наименование раздела | Что отражается |

| Титульный лист | Отражает сведения об налоговом агенте, а именно: ИНН, КПП, наименование предприятия, если ИП тогда полная фамилия, имя и отчество, код ОКТМО, контактная телефон. А так же обязательно указать отчетный период, номер корректировки, номер налоговой инспекции. На титульном листе проставляется печать и подпись руководителя. |

| Раздел №1 | В данном разделе отражаются сведения о доходах за определенный период, а так же отражается общий начисленный налог за этот период. Раздел заполняется с нарастающим итогом с начала года. |

| Раздел №2 | Данный раздел заполняется на основании данных за последний отчетный период. В нем отражают дату получения дохода, дату удержания налога, предельный срок перечисления дохода, сумма фактического получения дохода, сумма удержания НДФЛ. |

Как заполнить корректно 6 НДФЛ?

Основные требования заполнения отчетности:

- В документ вносятся сведения из регистрационных документов компании.

- В отчете заполняется нужное количество листов.

- В отчете нельзя исправлять ошибки, печатать документ с двух сторон листа, скреплять листы расчета.

- Бланк формы содержит два поля (первое поле, состоящее из пятнадцати клеток — для первой части десятичной дроби, а другое поле, состоящее из двух клеток — для дробной части), разделенных точкой. Они предназначены для чисел с десятичной дробью.

- На листах бланка должна быть сквозная нумерация.

- При заполнении отчета писать можно ручкой темного цвета (черного, синего и фиолетового). Для печати информации необходимо использовать начертание Courier New (кегль 16–18).

- Заполнять поля необходимо слева направо.

- По каждому коду ОКТМО бланк оформляется отдельно: индивидуальные предприниматели указывают код по адресу регистрации; организации (обособленное подразделение) указывают код муниципального образования.

- В незаполненных ячейках полей ставятся черточки (например, для ИНН отведено двенадцать клеток, а сам номер налогоплательщика содержит десять знаков).

- В поле, удостоверяющем корректность и полноту данных, указанных на данной странице, нужно поставить дату заполнения и подпись.

Где взять бланк 6-НДФЛ для заполнения

Бланк 6-НДФЛ имеет определенную форму, утвержденную законодательством. Он предоставляется только в налоговую службу, к которой относиться само предприятие, вне зависимости где находятся их подразделения.

Пустой бланк отчетности 6-НДФЛ можно получить различными способами, а именно:

- Скачать непосредственно на официальном сайте портала ИФНС;

- Скачать из иных источников в сети интернет.

Важно. Бланк должен быть заполнен правильно, и соответствовать установленной форме законодательством

Если будут какие то отличия налоговики могут не принять отчетность 6-НДФЛ.

В таком случае будут нарушены сроки предоставления отчетности, необходимо будет вносить уточнения и естественно потрачено много времени на исправление. Для того, что бы этого избежать необходимо сразу позаботиться о том, что бы отчетность была заполнена правильно и без замечаний.

Ответственность налоговых агентов: штрафы и приостановление операций по счетам

Какие штрафы установлены за нарушение сроков сдачи и правил заполнения 6-НДФЛ

Налогового агента могут оштрафовать, если он:

- не сдал расчет по форме 6-НДФЛ,

- сдал расчет с опозданием,

- привел в форме 6-НДФЛ недостоверные сведения.

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Примечание: Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.