Образец заполнения листа Д1 налоговой декларации 3-НДФЛ за 2019 и 2019 год — расчет имущественного налогового вычета

в подпункте 2.2 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам — 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

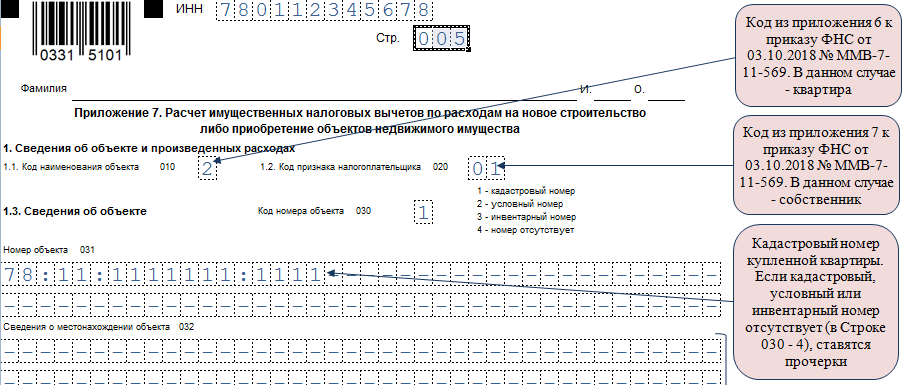

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 — пенсионер — собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 — супруг собственника — пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 — родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 — фиксируется код номера объекта:

- 1 — кадастровый номер;

- 2 — условный номер;

- 3 — инвентарный номер;

- 4 — номер отсутствует.

В стр. 031 — приводится номер объекта.

В стр. 032 — информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 — о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей. 8

В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам

Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

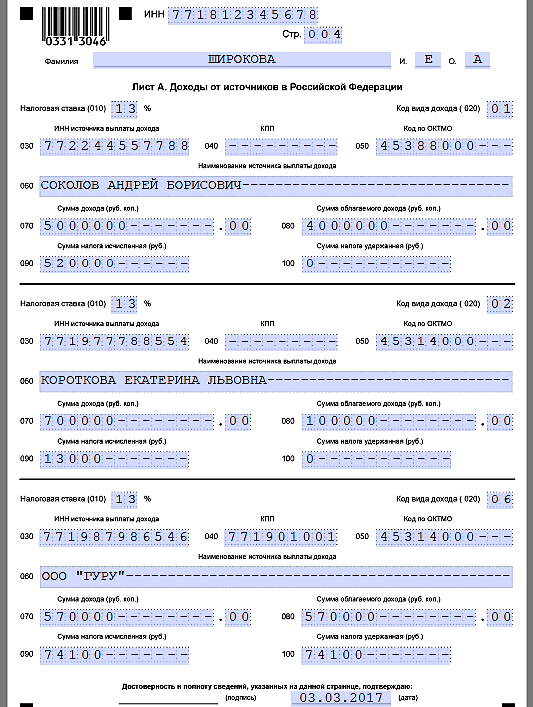

Конкретный пример заполнения Листа А 3-НДФЛ

Возьмем одни из самых распространенных ситуаций. Допустим, что Е.А. Широкова в 2016 году:

| Часть 1 Листа А | За 5 млн рублей продала А.Б. Соколову квартиру, которой владела менее трех последних лет. Значит, у нее в 2016 году возник доход, облагаемый НДФЛ по ставке 13%. При этом данный налог не удержан. |

| Часть 2 Листа А | Продала Е.Л. Коротковой свой автомобиль за 700 000 рублей, которым владела менее 3-х лет. При этом Широкова может документально подтвердить, что приобретала его за 600 000 рублей. То есть облагаемый доход (стр. 080) составит 100 000 р. (700 000 р. – 600 000 р.). |

| Часть 3 Листа А | Будучи сотрудницей ООО «Гуру» получила в 2016 году оплату за труд в общей сумме 570 000 р. Вычеты Широковой работодатель не делал (не положены). Все сведения для заполнения этой части Листа А она берет из справки 2-НДФЛ от ООО «Гуру» за 2016 год. |

Далее показан образец заполнения Листа А 3-НДФЛ Широковой для этих 3-х ситуаций:

По первой части Листа А на основании подп. 1 п. 2 ст. 220 НК РФ Широкова вправе уменьшить облагаемый доход максимум на 1 млн рублей. Поэтому:

Строка 080 = Строка 070 – 1 000 000 р.

Действует общая ставка 13%. Согласно ей, налог с поспешной продажи квартиры составит:

Строка 090 = Строка 080 × 13%.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Основные правила

Изначально Лист А 3-НДФЛ состоит из 3-х таких одинаковых частей:

Однако заполнение Листа А 3-НДФЛ обязывает физлицо приводить поступления от всех источников выплаты. Поэтому таких частей может быть и больше. То есть заполнение Листа А декларации 3-НДФЛ может занимать даже несколько страниц.

В итоге, чтобы понять, как заполнить Лист А 3-НДФЛ, нужно исходить из:

- количества источников получения дохода в 2016 году;

- размера налоговой ставки по соответствующему доходу (ст. 224 НК РФ).

Установленный порядок заполнения Листа А декларации 3-НДФЛ требует наличия только больших печатных букв. Кроме того, полученные доходы приводят вплоть до копеек. Обратная ситуация – с суммами НДФЛ: менее 50 копеек отбрасывают, а более – считают за 1 рубль.

Обратите внимание: удержанную сумму НДФЛ (стр. 100) приводят, когда источник выплаты дохода имеет статус налогового агента

Согласно требованиям ФНС строка 020 «Код вида дохода» Листа А 3-НДФЛ может принимать следующие значения (коды изменены в 2016 году):

Многие не знают, как заполнить Лист А декларации 3-НДФЛ, если источник выплаты физическое либо юридическое лицо. И действительно: состав заполняемых реквизитов будет разный (см. таблицу).

| Кто источник дохода | Какие строки заполнять |

| Физическое лицо | Строки: • 030 – ИНН; • 050 – ОКТМО; • 060 – наименование (Ф.И.О. полностью). |

| Юридическое лицо | Строки: • 030 – ИНН; • 040 – КПП; • 050 – ОКТМО; • 060 – наименование. |

Также см. «Какой код ОКТМО указывать в 3-НДФЛ за 2016 год».

В оформленном физлицом Листе А декларации 3-НДФЛ, пример которого будет в конце нашей статьи, могут фигурировать различные типы доходов и ставки по ним. Чтобы вы не упустили все нюансы, мы собрали их в таблице.

| № | Ставка по доходу | Пояснение |

| 1 | Ставка 13% | ИП, адвокаты и частнопрактикующие специалисты отражают доходы по этой ставке в Листе В |

| 2 | Ставка 35% | Доходы получены в виде: • стоимости любых выигрышей и призов в рамках рекламных кампаний в сумме от 4000 р.; • процентов по вкладам в банках в части превышения, установленного ст. 214.2 НК РФ; • экономии на процентах по займам/кредитам в части превышения, установленного п. 2 ст. 212 НК РФ; • платы за использование денежных средств пайщиков кредитного потребительского кооператива, а также процентов за использование с/х кредитным потребительским кооперативом займов от своих или ассоциированных членов в части превышения, установленного ст. 214.2.1 НК РФ. |

| 3 | Ставке 30% | Получены неналоговыми резидентами РФ Исключение: доходы из п. 3 ст. 224 НК РФ |

| 4 | Ставка 15% – дивиденды | Получены неналоговыми резидентами РФ |

| 5 | Ставка 9% – проценты по облигациям с ипотечным покрытием | Облигации выпущены до 01.01.2007 |

| 6 | Ставка 9% – доходы учредителей доверительного управления ипотечным покрытием от покупки ипотечных сертификатов участия | Сертификаты выданы до 01.01.2007 |

Беженцы и получившие временное убежище в России при заполнении строки 010 Листа А указывают ставку 13%.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».