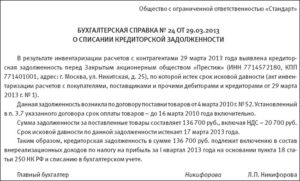

Возврат подотчетных средств

В нашей компании работали 2 сотрудника которые по долгу службы регулярно получали под отчет денежные средства.

Средства предоставлялись следующим образом: 1. С расчетного счета юр. лица средства переводились с пометкой «под отчет» на банковский счет (личную банковскую карту) ген.

директора. 2. Ген. директор распределял деньги между сотрудниками переводя им деньги на их личные банковские карты.

История операций просматривается по банковским отчетам. Сотрудники были официально трудоустроены и получали заработную плату по зарплатному проекту так же на карты, но уже выданные банком от имени юр.

лица. Данные сотрудники не отчитались за подотчетные средства и не вернули их ни в кассу, ни под роспись генеральному директору. На сегодняшний день данные сотрудники уволены по собственному желанию.

Как можно взыскать с них не погашенные подотчетные средства? 12 Марта 2014, 11:01, вопрос №392566 Сергей, г.

Исковое заявление о взыскании задолженности с работника

Предлагаем образец искового заявления о взыскании задолженности с работника, который подготовлен с учетом последних изменений трудового законодательства.Удержания из зарплаты могут производиться, если работник уволился, не отработав полученный аванс, если не отчитался по авансу на командировку, при наличии счетных ошибок при начислении заработной платы, за неотработанные дни отпуска и в других случаях, установленных статьей 137 Трудового кодекса РФ.Об удержании задолженности работодатель издает приказ, в котором указывает размер и основания удержания задолженности.

Удержание задолженности производится с согласия работника, не может превышать 20% от размера заработной платы в месяц.

В противном случае работодатель имеет право обратиться в суд с исковым заявлением о взыскании задолженности с работника.Судебный порядок взыскания задолженности обязателен в случаях:

- Дело № не определено

РЕШЕНИЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ28 апреля 2011 года Кировский районный суд г. Томска в составе:председательствующего А.Р.Палковойпри секретаре Е.В.Шевелевой,рассмотрев в открытом судебном заседании в г.

https://youtube.com/watch?v=8LDKg4yQarc

Томске при участии:представителя истца ООО «Магнит-М» — Александренко АВ, действующего на основании доверенности /________/ от /________/ сроком на /________/ года, представителя ответчика Вологжанина ВЕ- Акст МА, действующей на основании доверенности от /________/ сроком на один год,гражданское дело по исковому заявлению Общества с ограниченной ответственностью «Магнит-М» к Вологжанину ВЕ о взыскании неосновательного обогащения,установил:ООО «Магнит-М» обратилось в Северский городской суд с иском к Вологжанину ВЕ о взыскании денежной суммы, указав, что решениями единственного участника ООО «Магнит-М» З. от /________/, /________/, /________/ директором указанного юридического лица избирался Вологжанин ВЕ сроком на /________/ год.

О взыскании с подотчетного лица денежных средств

Да, положительная практика есть.

39, ст. 392 ТК РФ, гл. 3, гл.

12 ГПК РФ). Подробно об этом см. материалы в обосновании. Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

1. ситуация: нужно ли заключить с сотрудником, которому выданы деньги под отчет, договор о полной материальной ответственности «нет, не нужно. выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. список сотрудников, с которыми должен быть заключен этот договор, приведен в приложении 1 к постановлению минтруда россии от 31 декабря 2002 г. № 85. кроме того, наличие или отсутствие договора о материальной ответственности при выдаче денег под отчет ни на что не влияет. в случае невозврата подотчетных сумм взыскать их с сотрудника можно и без такого>

Объясняется это тем, что выданные суммы – аванс.

Взыскание с работника подотчетных сумм

Наш поможет работнику или работодателю в процессе взыскания подотчетных сумм: профессионально, на выгодных условиях и в срок. Если работнику, направленному в командировку, были выданы или перечислены под отчет денежные средства, то после возвращения из командировки, он обязан в течение 3 рабочих дней предоставить главному бухгалтеру авансовый отчет. Аналогичная ситуация по срокам предоставления отчета по денежным средствам, выданным на определенный срок.

К отчету должны быть приложены подтверждающие расходы документы (за проживание в гостинице, на оплату билетов на проезд и т.д.).

Переоформить долг по подотчету в заем

Для кого подходит: Для всех компаний.

Переоформление подотчета в беспроцентный заем не потребует больших финансовых и трудозатрат, но полностью не решит проблему с зависшим долгом. Получится лишь на некоторое время отложить ее решение. Ведь рано или поздно директор все же должен будет вернуть компании деньги, которые он получил по договору займа.

Еще один минус. При беспроцентном займе возникнет материальная выгода от экономии на процентах, которые директору пришлось бы заплатить, если бы он, к примеру, взял кредит в банке (подп. 1 п. 1 ст. 212 НКРФ). С суммы этой материальной выгоды придется исчислить и заплатить в бюджет НДФЛ по ставке 35 процентов.

Конечно, можно оформить процентный заем, причем проценты установить такие, чтобы у работника не возникало материальной выгоды. Но это еще более трудоемкий вариант, ведь понадобится оформлять документально и проводить в учете не только сумму займа, но начисление и уплату процентов. Кроме того, у организации возникают доходы в виде процентов по займу, с которых надо заплатить налог на прибыль.

Что касается формы расчетов, безопасный вариант здесь — это перечислить заем директору по безналу, а он потом погасит этими деньгами свой подотчетный долг.

Пример 2: Как долг по подотчету заменить на договор займа

Долг директора перед компанией по подотчетным средствам составляет 92 000 руб. Этот долг решили переоформить в задолженность директора по беспроцентному займу. Бухгалтер сделал в учете такую запись:

Дебет 73 субсчет «Расчеты по предоставленным займам» Кредит 51

92 000 руб. — выдан заем директору;

Дебет 51 Кредит 71

92 000 руб. — возвращен аванс подотчетником.

Можно поступить по-другому: сначала выдать директору заем из кассы, а потом он вернет компании деньги тоже наличными. Но здесь много ограничений. Выдать заем руководителю можно только из наличности, снятой с расчетного счета, а не из кассовой выручки (п. 4 Указания №3073-У). Кроме того, безопаснее, чтобы сумма подотчетного долга, возвращаемого наличными в кассу, не превышала 100 000 руб. В пункте 6 Указания № 3073-У прямо сказано, что 100-тысячный лимит не распространяется на суммы, выдаваемые работникам под отчет. Но для подотчетных, возвращаемых в кассу компании, такой оговорки нет.

Рано или поздно срок действия договора займа истечет. То есть у директора опять зависнет долг перед компанией. В такой ситуации есть два варианта действий, но они с налоговыми рисками.

Первый — можно продлевать срок займа до бесконечности. Это позволит не платить ни НДФЛ, ни взносы. Но компанию могут обвинить в том, что она скрывает облагаемый доход директора.

Второй — через три года списать не возвращенный в срок заем как безнадежный. Здесь проверяющие могут усомниться в том, что компания не смогла удержать долг у своего же директора. И решат, что фактически долг прощен. Значит, надо платить НДФЛ (письмо ФНС России от11 октября 2012г. №ЕД-4-3/17276) и взносы (письмо Минздравсоцразвития России от17мая 2010г. №1212–19).

Какими документами оформить удержание

Если сотрудник не вернул в срок сумму неизрасходованного аванса, то удержите эти деньги из его зарплаты. Для этого руководитель организации издает приказ о взыскании в произвольной форме. Оформляют приказ не позднее одного месяца с того дня, как закончился срок, установленный для отчета. Взыскать суммы с сотрудника можно, если он не оспаривает основание и размер удержаний. Поэтому получите письменное согласие сотрудника на удержания. В противном случае взыскать задолженность можно будет только через суд. Такие правила установлены в статьях 137, 248 Трудового кодекса РФ и подтверждены в письме Роструда от 9 августа 2007 г. № 3044-6-0.

Бухучет невозвращенных подотчетных сумм

Как это сделать? Путем сдачи справки 2-НДФЛ, где будет указана сумма неудержанного налога. В какой срок это сделать? До 1 марта года, следующего за годом, в котором не был удержан налог (п. 5 ст. 226 НК РФ). Учтите, что годовую форму 2-НДФЛ по этому работнику также нужно будет сдать.

Кроме того, необходимо сообщить и самому сотруднику-налогоплательщику, что он получил доход, удержать НДФЛ с которого организация не смогла. Сделать это нужно, также выслав справку 2-НДФЛ с признаком «2».

Также сумма неудержанного НДФЛ должна быть показана в строке 080 формы 6-НДФЛ.

О правилах заполнения строки 080 расчета 6-НДФЛ читайте в статье «Порядок заполнения строки 080 формы 6-НДФЛ».

В письме Минфина РФ от 24.09.2009 № 03-03-06/1/610 разъяснено, что при увольнении датой получения дохода в виде невозвращенного подотчета является день увольнения. Удержать НДФЛ нужно при фактической выплате средств работнику (п. 4 ст. 226 НК РФ). В связи с этим, если уволенному сотруднику выплачивается окончательный расчет и его хватает на удержание НДФЛ по невозвращенному подотчету, то работодатель должен это сделать.

Помимо НДФЛ на сумму невозвращенного подотчета необходимо начислить и уплатить страхвзносы (п. 5 Приложения к Письму ФСС РФ от 14.04.2015 N 02-09-11/06-5250).

|

Наименование операции |

Дт |

Кт |

|

Выданы деньги подотчетнику |

71 |

50 (51) |

|

Возвращена неиспользованная сумма аванса в рамках срока, на который выдан аванс |

50 (51) |

71 |

|

Сотрудник не вернул аванс по окончании срока, на который он выдан |

94 |

71 |

|

Удержан долг за счет зарплаты или окончательного расчета при увольнении |

70 |

94 |

|

Отражена задолженность сотрудника перед организацией при невозможности удержать ее из зарплаты |

73 |

94 |

|

Долг погашен сотрудником по истечении срока, на который выдан аванс |

50 (51) |

73 |

|

Задолженность списана по истечении срока исковой давности или при прощении долга работодателем |

91.2 |

73 |

|

По решению организации начислены страховые взносы на сумму невозвращенного долга |

91.2 |

69 |

|

Удержан НДФЛ из окончательного расчета сотрудника при подписании соглашения между сотрудником и организацией о прощении долга по подотчету либо при отказе сотрудника вернуть долг |

70 |

68 |

Порядок удержания невозвращенных подотчетных сумм

Согласно п. 6.3 Указаний № 3210-У для получения денег в подотчет работник подает на имя руководителя организации заявление. Здесь указываются срок выдачи и объем подотчетной суммы. Или эти данные могут определяться работодателем в приказе. Авансовые отчеты подаются в 3-дневный период с даты окончания срока выдачи средств или с момента возвращения физлица на работу. К примеру, после командировки.

На основании авансового отчета у работника может образоваться перерасход или остаток денег. В первом случае производится доплата, во втором сотрудник делает возврат. Удержание неиспользованных подотчетных сумм из заработной платы выполняется несколькими способами:

- Работник сдает работодателю авансовый отчет, затем признает и добровольно погашает долг. Деньги вносятся в кассу либо переводятся на счет организации.

- У работника нет финансовой возможности вернуть долг немедленно. Поэтому он подает на имя руководителя заявление на удержание неизрасходованных подотчетных сумм из заработной платы. В соответствии с нормами стат. 137 ТК вынести решение об удержании долга компания может в течение 1 месяца с окончания срока, отведенного для возврата.

- Если прошло больше 1 месяца или сотрудник не дает своего согласия на удержание средств, работодатель вправе обратиться в судебный орган для принудительного взыскания денег. В таком случае решение об удержании может вынести только суд.

Требуется ли получать у работника согласие на удержание подотчетных сумм? Да, этот момент соблюдать обязательно. Согласие может быть дано в виде подписи сотрудника на приказе на удержание или в форме отдельного заявления. Даже когда пропущен срок (1 месяц) подотчетник может написать такое заявление, а работодатель сделать удержание.

Образец заявления на удержания подотчетных сумм

Директору

ООО «Авеста»

Комаровой И.Ю.

от менеджера

Тихонова Н.В.

заявление

на удержание сумм, полученных подотчет

Прошу Вас осуществлять удержание подотчетной суммы, полученной мной 19.02.2020 г. по авансовому отчету № 5 от 19.02.2020 г., в сумме 12000 (Двенадцать тысяч) руб. из моей заработной платы, начиная с марта 2020 г., в размере 4000 (Четыре тысячи) руб. ежемесячно.

02.03.2020 г. Тихонова

Образец приказа на удержание подотчетных сумм

ООО «Авеста» ИНН 6164084520 КПП 616401001 г. Ростов-на-Дону ул. Социалистическая, 85 оф. 2

ПРИКАЗ № 25

16.03.2020 г. г. Ростов-на-Дону

Об удержании из заработной платы

В связи с отсутствием подтверждающих расходы документов по авансовому отчету № 5 от 19.02.2020 г. и невозвратом выданной подотчетной суммы размером в 12000 (Двенадцать тысяч) руб.

ПРИКАЗЫВАЮ:

- Удерживать из заработной платы менеджера Тихоновой Н.В., начиная с марта 2020 г., подотчетную сумму в размере 4000 (Четыре тысячи) руб. ежемесячно.

- Ознакомить с приказом менеджера Тихонову Н.В.

- Контроль за исполнением приказа возложить на главного бухгалтера ООО «Авесты» Иванову М.А.

Основание: заявление Тихоновой Н.В. на удержание сумм, полученных подотчет, от 02.03.2020 г.

Генеральный директор ООО «Авеста» Комарова /Комарова И.Ю./

Долг по подотчёту при увольнении – СИЗ, нормы, инструкции

21 сентября 2010

Бухгалтерам компаний порой приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен компании определенную денежную сумму. В этих случаях прежде всего интересует вопрос: как поступить с образовавшейся задолженностью уволившегося работника? Ответы на этот вопрос содержатся в нашей статье.

Все ситуации с долгами работников компаний можно разделить на 2 группы. Первая. Работник находится в процессе увольнения, но уже ясно, что суммы окончательного расчета не хватит, чтобы компенсировать его задолженности перед компанией. Вторая.

Работник уже уволился, и ему больше не причитаются к выплате денежные средства, но его долг перед компанией остается не погашенным. Разберем обе эти ситуации.

Рассмотрим также порядок списания и отражения в бухгалтерском и налоговом учете сумм различных задолженностей уволенных работников.

Отчет о совершенных действиях

Работник, съездивший в командировку либо осуществивший закупку ТМЦ за счет собственных средств, должен предоставить работодателю отчет о совершенных им действиях. По какой форме? Строго говоря, подавать привычный всем авансовый отчет, утвержденный приказом Минфина от 28.09.2015 г. № 841 («Отчет об использовании средств, выданных на командировку или под отчет», далее — Отчет), здесь оснований нет, так как средства никто не выдавал. Однако мы рекомендуем использовать именно его как наиболее удобную форму. Кроме того, к Отчету в обязательном порядке прилагаются оригиналы документов, подтверждающих факт осуществления работником расходов, а также их размер.

Важно! Если руководитель принял Отчет и подтвердил правомерность осуществления расходов своей подписью, у работника появляются все основания требовать от предприятия возмещения расходов. А чтобы это сделать грамотно, нужно четко понимать природу отношений, в которые «ввязался» работник, потративший свои личные средства на закупку ТМЦ или на командировку

Решение № 2-2482/2014 2-2482/2014~М-3221/2014 М-3221/2014 от 8 декабря 2014 г.

по которой он начислил проценты за пользование чужими денежными средствами в соответствии со ст. ГК РФ со дня последнего получения в кассе подотчетных денег. К исковому заявлению приобщены только копии расходных кассовых ордеров (форма по ОКУД 0310002), однако к каждому из них не приложены собственноручные заявления работника о выдаче с резолюцией руководителя истца с указанием срока возврата каждой подотчетной суммы и ее размера, при этом в графе Приложение РКО не указаны ссылки на конкретные заявления от имени ответчика. На основании ст. работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба.

В силу п. 13 Постановления Пленума Верховного Суда РФ от ДД.ММ.ГГГГ N 52: