Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Если запрошенные налоговым органом документы отсутствуют

На практике налоговые органы не всегда знакомы со спецификой деятельности конкретной организации. Поэтому иногда возникают ситуации, в которых лицо получает требование о предоставлении документов, отсутствующих в компании. Фирма может попросту не вести их. Присутствуют объективные причины, из-за которых той или иной бумаги нет в компании в конкретный промежуток времени.

Уважительными основаниями отсутствия документов считаются:

- материалы были похищены;

- информация была изъята представителями правоохранительных органов;

- срок хранения документации завершился, и она была уничтожена;

- бумаги были переданы по запросу органов государственной власти;

- документация была уничтожена из-за наступления чрезвычайной ситуации.

Если имеет место одна из вышеуказанных причин, необходимо направить уведомление в налоговую службу о том, что представить документацию невозможно

При этом важно подтвердить присутствие объективных причин. Для этого перечень дополняется доказательной базой

Сюда включают справки и бумаги.

Видео

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

Налоговая нагрузка: пояснение

Если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т.д.).

Подробнее о пояснениях, запрашиваемых налоговиками в связи со снижением налоговой нагрузки, мы рассказывали в отдельной консультации, где приводили также образец оформления соответствующих пояснений.

Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция запросит пояснения по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Подробнее смотрите нашу видеоинструкцию о заполнении пояснений по убыткам.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

Ответы на распространенные вопросы

Вопрос №1. «Нужно ли уведомлять налоговую о том, что уведомление нами получено?»

Да, действительно в настоящее время в некоторых случаях налоговиков следует уведомить о том, что вы получили требование (письмо ФНС РФ NЕД-4-15/1071 от 21.01.2015).

Вопрос №2. «Наша налоговая инспекция прислала требование о предоставлении пояснений, на котором отсутствует печать. Правомерно ли это?»

Правомерно, на требованиях, представленных ИФНС, печать налогового органа может отсутствовать (письмо ФНС РФ NЕД-3-2/2739 от 15.07.2015).

Вопрос №3. «Если наша организация проигнорирует требование налоговой и не представить пояснения, могут ли нас оштрафовать?»

Штраф за отказ представлять пояснения налоговая вам начислить не имеет право. Однако предоставить объяснения в ваших же интересах, т.к. на основании расхождений между данными декларации и налоговиков, вам могут доначислить налоги или платежи, а это уже сложнее.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

>Как составить пояснительную записку в налоговую

Пояснение по убыткам: образец текста

Рассмотрим на конкретном примере, как можно составить пояснение по убыткам для его предоставления в налоговую службу.

В результате проведенного анализа возникновения убытков, можно утверждать, что создавшаяся ситуация является следствием объективных причин.

В данный момент руководство фирмы предпринимает следующие действия для выхода их убыточной ситуации:

- ведение переговоров для привлечения новых клиентов-заказчиков;

- усовершенствование выпускаемых товаров для увеличения получаемой прибыли;

- заключение новых договорных соглашений на производство определенных товаров (реквизиты договора прилагаются).

Это приблизительный текст пояснительной записки по убыткам, но он соответствует всем правилам написания подобных документов.

https://youtube.com/watch?v=h_pQDHJG-Kk

Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция запросит пояснения по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Подробнее смотрите нашу видеоинструкцию о заполнении пояснений по убыткам.

Порядок составления

Официально утвержденного образца составления пояснительного письма не имеется. Поэтому действовать можно по произвольному формату. Следует указать следующие данные:

- название службы, в которую происходит подача документа;

- ИНН/КПП, ОГРН;

- контактные данные;

- заголовок «Пояснения»;

- ссылка на требование, в частности – на его номер и дату;

- пояснения в связи с запрашиваемым вопросом;

- дата и подпись руководства.

Если ошибочные сведения, которые были допущены в отчетности, не повлекли за собой снижение налога, в пояснительной записке должна содержаться эта информация. Написать следует с указанием характера ошибки (опечатка, техническая погрешность и т. д.). Если предприниматель уверен, что ошибки отсутствуют, сообщить об этом факте все равно придется. В данной ситуации подается записка с указанием на отсутствие каких-либо ошибок.

По убыткам

Представителей налоговых органов могут заинтересовать причины, по которым деятельность компании является убыточной, а также основные показатели за последние отчетные периоды. Для этого в письме указываются поступления и затраты в рамках определенного промежутка времени. Также в пояснениях должны содержаться данные о причинах, по которым расходы оказались больше, чем доходы. Самые распространенные факторы следующие:

- компания приступила к ведению деятельности относительно недавно и не успела нарастить объем выручки;

- фирма была вынуждена понести срочные неотложные затраты в связи с приобретением оборудования;

- необходимость срочного ремонта элементов материально-технической базы;

- организация вынуждена снизить цены на услуги или сократить объем производства.

Чем подробнее будут описаны эти явления, тем меньше дополнительных вопросов возникнет у представителей налоговых служб. Все сведения требуют документального подтверждения путем приложения копий бухгалтерской документации, соглашений, накладных, выписок из банков, регистров и т. д.

По справкам НДФЛ

Если по выплатам сотрудникам заработной платы возникнут какие-либо вопросы, предпринимателю придется отвечать за каждого из них. Необходимо пояснить несоответствия между данными, указанными в документах. Самые распространенные причины этого явления следующие:

- ошибки технического характера;

- опечатки;

- выплата «серых» заработных плат (ответственность — штрафы);

- снижение уровня доходов сотрудников;

- лишение определенных специалистов премиальных выплат.

Снижение налоговой нагрузки

Налоговые инспекторы обязательно заинтересуются причинами, в соответствии с которыми налоговая нагрузка на предприятие была снижена. Самые распространенные:

- переход организации на другой режим налогообложения;

- сокращение налоговой базы;

- начало действия определенных льгот.

Все пояснения должны сопровождаться документальными доказательствами в виде справок, отчетов, договоров.

Отсутствие деятельности

Причины отсутствия коммерческой деятельности могут быть следующими:

- временный отпуск индивидуального предпринимателя;

- затяжная болезнь;

- необходимость срочного отъезда за пределы города или страны;

- тяжелое материальное положение, не позволяющее нести затраты на ведение коммерческое деятельности.

Пояснения при неверном начислении НДФЛСкачать документ

Образец пояснений в налоговуюСкачать документ

Пояснение в налоговую по убыткам: образец

Цель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

- На цифрах показать, за счет чего образовался отраженный в декларации убыток (то есть привести детализацию доходов и расходов).

- Пояснить, что к нему привело. Разумеется, причины у каждой компании свои. К примеру, ими могут быть:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- вынужденное понижение цен на продукцию и товары из-за падения спроса;

- рост затрат в связи со снижением курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, приобретение оборудования, применение амортизационной премии, инвестиции и т. п.).

Все указываемые в пояснениях причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

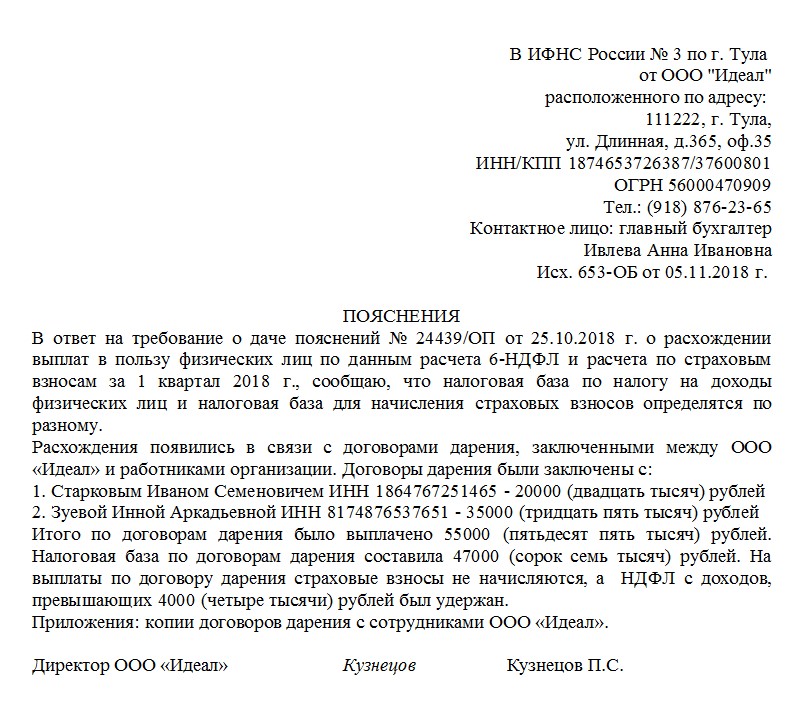

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

от общества с ограниченной

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

Тел.: (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

- Основной деятельностью организации является ….

- За … квартал (или иной период) … года доходы организации от (указать убыточный вид деятельности) составили … руб.,

в т. ч. выручка от продажи … руб.

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

- По итогам отчетного периода убыток составил … руб.

- Причинами, повлекшими образование убытка, являются:

Как оформляются приложения?

Оформление доказательств должно быть строго в рамках закона. Если налогоплательщик ссылается на документы, то он должен перечислить их в теле пояснительной записки. К письму прилагается должным образом составленный комплект копий материалов. Документация копируется на чистые листы, сшивается, нумеруется. На каждой странице проставляется:

- Порядковый номер.

- Копия верна.

- Расшифровка должности и подписи заверяющего копии.

- Подпись.

- Печать организации.

К комплекту прилагается копия доверенности лица, которое заверяло документацию. Если письмо подписал сотрудник, у которого не зафиксировано право на это в ИФНС, то необходимо приложить копию доверенности на совершение действий.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Как написать сопроводительное письмо в налоговую

Составляется сопроводительное письмо в налоговую согласно общей структуре делового письма.

В шапке письма указывается должность, № ИФНС, город и ФИО получателя.

После этого ставится дата, номер документа, заголовок письма.

Обращение к получателю прописывается по мере необходимости.

Текст сопроводительного письма в налоговую с описью документов обычно начинается со слов:

- Высылаем Вам…

- Направляем Вам…

- Представляем Вам…

Затем следует список прилагаемых документов с указанием их наименования, количества листов и экземпляров каждого документа.

Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и ФИО отправителя.

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как писать пояснения в налоговую

Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует. Пояснения можно составить в произвольной форме, указав следующую информацию:

- наименование налогового органа и налогоплательщика, его ИНН/КПП, ОГРН, адрес, телефон;

- заголовок «Пояснения»;

- обязательная ссылка на исходящий номер и дату требования от налоговой инспекции,

- непосредственно пояснения по запрашиваемому вопросу с их обоснованием,

- если необходимо, перечислить приложения к письму, подтверждающие правильность показателей отчетности,

- подпись руководителя.

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» — одних пояснений для налоговиков в таком случае будет недостаточно.

Когда ошибки, по мнению налогоплательщика, в отчетности нет, а значит и подавать «уточненку» нет надобности, представить пояснения налоговикам все равно необходимо, указав в них на отсутствие ошибок в декларации или расчете.

Пояснение по убыткам: общая характеристика записки и причины убыточности фирмы

Пояснение по убыткам является формой официального документа в виде пояснительной записки, которая только дополняет полный отчет. Основное требование к ней – это документально обоснованные сведения, что подтверждают действительные убыточные операции, а это могут быть не только расходы, но и доходы.

| № | Причины убытков | Документальное обоснование |

| 1. | Падение цен на продукцию без участия ее производителя (примером этого может служить снижение потребительского спроса). | · отчет отдела маркетинга с официально зафиксированным уменьшением цен;

· приказ руководящего работника с указанием о снижении цен на продукцию и причинами данного решения. |

| 2. | Снижение цен на ту продукцию, у которой исчерпывается термин их годности. | · акт инвентаризации;

· приказ руководящего работника с указанием о снижении цен на продукцию и причинами данного решения. |

| 3. | Отказ покупателя от окончательной покупки определенной продукции. | · копия расторжения договорного документа;

· официальное письмо от заказчика-покупателя с указанием того, что он отказывается покупать товар. |

| 4. | Сезонность предлагаемой продукции/услуг. | · учредительная документация с учетом сезонности работ/производства продукции;

· бизнес-план с учетом сезонности работ/производства продукции. |

| 5. | Начало деятельности фирмы и освоение новых рыночных условий. | · отчет отдела маркетинга о результатах соответствующих исследований;

· документальное подтверждение разработок новых точек сбыта. |

| 6. | Уменьшение объемов продаж/производства продукции. | · соответствующие отчетные документы. |

| 7. | Проведение ремонтных работ в связи с возникшей необходимостью, повлекшее за собой крупное разовое вложение финансов. | · договорные документы на подряды;

· накладные и подобное. |

| 8. | Чрезвычайная непредвиденная ситуация (пожар, потоп и т. д.). | · справка из государственного органа, что фиксировал данный случай;

· акт инвентаризации, составленный специальной комиссией, с результатами понесенных убытков. |

Также не нужно забывать и о том, что причиной убыточности фирмы может быть неправильный расчет налогооблагаемой базы – ошибочно произведенные математические действия, в результате которых декларация содержит в себе сведения об убытках.

Как видим, на причину возникновения убыточности фирмы влияют самые разнообразные факторы, которые и должны отражаться в пояснении по убыткам.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.