Кто имеет право на вычет

Получить у работодателя вычет до истечения налогового периода можно (п.8 ст.220 НК):

-

на строительство, приобретение жилья (или доли в нем) и земельного участка для ИЖС;

-

на уплаченные проценты по займам, кредитам на покупку нового жилья или участка земли.

По другим видам налоговые агенты-работодатели имущественные вычеты не предоставляют.

Что нужно для вычета

Для получения имущественного вычета работнику необходимо:

-

взять в ИФНС уведомление, подтверждающее право на вычет, в котором указана его сумма;

-

написать заявление работодателю, приложив к нему полученный документ из налоговой инспекции.

Начиная с месяца подачи заявления, работодатель будет предоставлять вычет по начисляемым доходам до конца года, или пока вычет не будет полностью израсходован. Если у сотрудника, подавшего заявление, есть право на стандартные вычеты (на детей, к примеру), то сначала нужно учесть стандартные, а только затем имущественный вычеты.

Отражение возврата налога в форме 6 НДФЛ: как это сделать правильно?

С 2016 года организации и ИП, заключающие трудовые договора с физическими лицами должны сдавать дополнительный отчет по доходам своих сотрудников. Он содержит и информацию о налогах, которые удерживаются с них. Форму 6 НДФЛ нужно сдавать ежеквартально.

Случаи, когда налоги необходимо вернуть

НДФЛ в размере 13% удерживается со всех доходов сотрудников, которые являются налоговыми резидентами России. Обязанность по удержанию и перечислению, средств в бюджет возлагаются на работодателя. Но порой в бюджет фактически перечисляется большая сумма, чем это положено. На это могут быть несколько причин:

- техническая ошибка в расчете;

- неучтенные льготы в отношении имущественных вычетов;

- произведен перерасчет дохода, например, отпускных;

- изменился статус работника, с нерезидента на резидента.

Работодатель должен известить сотрудника об излишне удержанной у него сумме в течение 10 дней с момента обнаружения ошибки (абз. 2. п. 1. ст. 231 НК РФ). Работнику, для того, чтобы ему вернули сумму налога, необходимо написать заявление (абз. 1. п. 1. ст. 231 НК РФ).

На заметку! Законодательство установило для этого трехлетний срок. Отчет начинается со дня перечисления переплаты.

Как происходит возврат средств

После того, как человек написал заявление, у работодателя есть 3 месяца на возврат средств. Деньги возвращаются из исчисленного НДФЛ, который удерживается с сотрудников, за установленные 3 месяцев.

Если начисленная сумма НДФЛ за установленный период, недостаточна, возмещение происходит через ИФНС. В течение 10 дней с момента поступления от сотрудника соответствующего запроса, налоговый агент отправляет в ИФНС заявление о возврате ошибочно перечисленных сумм (абз.6, п.1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие наличие ошибок в перечислениях.

Работодатель может выплатить работнику ошибочно удержанную сумму из собственных средств, а после получить ее из налоговой.

При ликвидации предприятия, гражданин сам обращается за переплатой в налоговую инспекцию, с заявлением и декларацией 3-НДФЛ (абз.10, п. 1 ст. 231 НК РФ).

Справка! Удержанный подоходный налог по ставки 30% у резидента РФ, возвращается работником самостоятельно через ИФНС.

Форма 6 НДФЛ, отражение возврата

При возникновении такой ситуации перед бухгалтером стоит вопрос, как правильно отразить возврат НДФЛ в 6 НДФЛ? Руководствоваться нужно Разделом III Приложения №2 к Приказу ФНС от 14 октября 2015 г. N ММВ-7-11/450@. В случае возврата излишне удержанного налога, его сумма отразится несколько раз, по следующим строкам:

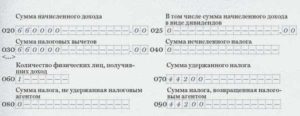

- 070 – показывают НДФЛ, включая переплату, удержанный с начала года;

- 090 – отражается возврат ранее неправильно исчисленного налога работнику;

- 140 – показывается сумма бюджетных взносов, начисленная за отчетный квартал, которая должна быть удержана с доходов.

Разница между строками 070 и 090 должна соответствовать фактически перечисленному налогу. Обе строки заполняются нарастающим итогом с начала года.

Отражение переплаты, если сумма возвращена в другом периоде

НДФЛ при возврате отражается в строке 090 в том отчетном (налоговом) периоде, в котором она была перечислена работнику. У работодателя есть на это 3 месяца, поэтому иногда периоды, в которых была совершена и возвращена переплата не совпадают. Как отразить возврат НДФЛ в 6 НДФЛ в этом случае?

Рассмотрим на примере. С Петрова В.Н. в июне этого года был удержан налог в размере 3850 рублей, вместо 3550. Переплата составила – 500 рублей. Ошибка была замечена только в следующем месяце, в котором наступил уже новый отчетный период.

Работнику перечислили деньги в августе. Доход работника за 3-й квартал составил 95 800 руб., удержанный налог – 12 454 руб. Фактически в бюджет было перечислено – 11 954 руб. (12 454 – 500).

Пример заполнения формы за 9 месяцев по строкам:

- 130 – 95 800;

- 140 – 12 454;

- 090 – 500;

- 070 – фактические взносы в бюджет, которые налоговый агент произвел с начала года, с учетом перерасчета.

Корректировку отчета за прошлый период сдавать не нужно, но необходимо представить справку 2 НДФЛ по соответствующему сотруднику.

Своевременное и правильно отражение возврата налога в отчете, позволит избежать подозрений со стороны государственного органа в неполной уплате взносов в бюджет со стороны предприятия.

Что и как отражать в расчете

Налоговый вычет – это сумма, снижающая базу обложения подоходным налогом, на основании которой производят его расчет для внесения в бюджет. Иными словами, он способен снизить налоговое бремя плательщика.

Налоговый кодекс предусматривает разные вычеты для плательщиков:

- социальный;

- стандартный;

- имущественный;

- профессиональный;

- инвестиционный.

Их отражают и в 6-НДФЛ: сумму налоговых вычетов физических лиц фиксируют в строке 030 с нарастающим итогом. При этом нужно следовать правилам заполнения расчетной части, установленным приказом налоговой службы № MMB-7-11/450.

А Приложением № 2 к приказу налоговой службы № ММВ-7-11/387 утверждены коды, информирующие о конкретном виде налогового вычета. Рассмотрим их более подробно.

Представление уточненного расчета, если в исходном отчете допущена ошибка в дате, а все суммы указаны верно

Как правильно заполнить корректировочный расчет 6-НДФЛ, если исправления касаются даты фактического получения дохода и даты удержания налога (строки 100 и 110 раздела 2)? Суммы в расчете не меняются.

Напомним, что если налоговый агент обнаружил в поданном им расчете факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению, он обязан внести необходимые изменения и представить уточненный расчет. Этот расчет должен содержать данные только по тем налогоплательщикам, в отношении которых были установлены указанные выше факты, а также ошибки, приводящие к занижению суммы налога (п. 6 ст. НК РФ).

При этом Порядок заполнения расчета № 6-НДФЛ не содержит положений, конкретизирующих правила заполнения уточненного расчета. В рассматриваемой ситуации организация допустила ошибки, которые не повлекли завышения или занижения суммы налога, и при этом все необходимые в расчете сведения были отражены. Соответственно, формально налоговый агент не обязан представлять уточненный расчет, о котором сказано в пункте 6 статьи НК РФ. В то же время пункт 1 статьи НК РФ предусматривает ответственность налогового агента за представление расчета, содержащего любые недостоверные сведения (данная норма применяется без привязки к п. 6 ст. НК РФ). При этом, согласно пункту 2 статьи НК РФ, налоговый агент освобождается от ответственности, если он самостоятельно выявил ошибки и подал в инспекцию уточненные документы до того момента, когда узнал о том, что налоговики обнаружили недостоверные сведения в представленных им документах. Однако никаких пояснений о том, в какой форме нужно представить уточненные документы, законодательство не содержит.

На наш взгляд, в рассматриваемой ситуации налоговому агенту целесообразно руководствоваться пунктом 6 статьи НК РФ, поскольку только в этой норме прописан порядок представления уточненного расчета. Соответственно, уточненный расчет 6-НДФЛ должен содержать исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности. При этом данные на этих налогоплательщиков заполняются полностью, так как в пункте 6 статьи НК РФ не сказано о том, что в уточненный расчет нужно внести только исправленную информацию по тем строкам, которые были неверно заполнены в первоначальном отчете. В строке «Номер корректировки» титульного листа уточненного расчета проставляется 001.

Порядок зачета возвращаемых средств

Согласно НК РФ, вернуть налог возможно за счет средств, подлежащих перечислению налоговым агентом, в том числе удержанных из доходов других лиц (абз. 3 п. 1 ст. 231 НК). Возмещение средств происходит в следующем порядке:

-

Если удержанных средств из доходов всех налогоплательщиков достаточно для возврата сотруднику, то излишне полученную сумму перечисляют на счет работника, а в бюджет доплачивается разница.

-

Когда удержанный налог в 6-НДФЛ больше исчисленного, работодатель вынужден обращаться в налоговую инспекцию за возвратом (на основании абз.6 п. 1 ст. 231 и ст. 78 НК). В ИФНС подается заявление, к которому прилагаются выписки из налоговых регистров и документы на излишнее удержание и перечисление налога. Такими документами могут выступать платежные поручения и налоговые регистры по НДФЛ.

Пересчет с начала года

Чаще бывает, что работники приносят работодателю заявление на вычет не в первый месяц года, а позднее. Тогда приходится пересчитывать налог с начала года и переплаченную сумму возвращать сотруднику. Налоговые обязательства физического лица пересчитываются в текущем периоде. Излишне удержанный налог возвращается, предыдущие начисления при этом не исправляются, все изменения отражаются тем месяцем, когда они произошли (письмо ФНС от 12.04.2017 № БС-4-11/6925).

В таком случае имущественный вычет в 6-НДФЛ нужно показать так:

-

по строке «030» ставится сумма вычета,

-

по строке «090» – возвращенный налог,

-

удержанные ранее суммы НДФЛ остаются в строке 070 отчета, т.е. подавать «уточненку» за предыдущий период не нужно.