НДС при списании товара

Сам факт списания оформляется документально. В программе 1С имеется документ «Списание ТМЦ». Но при формировании этого документа также имеются свои нюансы.

- Товар, подлежащий списанию, уже оплачен.

- Сумма НДС по списанному товару была уплачена в бюджет.

На основании ст.146 НК списание товара не является убытком и, соответственно, не облагается НДС.

В данной ситуации товар не был реализован, а подлежал списанию, значит, НДС подлежит восстановлению в том периоде, когда произошло само списание.

Вопрос, когда нужно восстанавливать НДС при списании и нужно ли вообще? ФНС однозначно утверждает, что нужно. Если товар перестаёт использоваться для хозяйственной деятельности, независимо от причин, по которым это произошло, налог необходимо восстановить.

Сам просроченный товар уже не используется по прямому назначению. Его возможно продать по сниженной цене или утилизировать.

Пример списания товара

| 41 | 50 000 руб. | сумма просроченного товара | |

| 91 | 91 | 50 000 руб. | стоимость списанного товара, пр. расход |

| 68 | 19 | 7627 руб. | НДС на восстановление (Сумма*18/118) |

| 19 | 68 | 7627 руб. | восстановлен НДС |

| 91 | 19 | 7627 руб. | Пр. расходы на восстановление НДС |

В бухгалтерском учёте списанный товар, его себестоимость отражается по Дт. счёта 19 и относится к прочим расходам.

Законом запрещается продавать просроченный товар или изготавливать из него другую продукцию. Он подлежит обязательной утилизации.

Зачастую порча, утеря, брак или просрочка товара не является основанием для восстановления НДС. В ст.170 НК прописаны случаи, когда сумма НДС подлежит восстановлению.

Но брак и порча не относятся к таким вариантам. В судебном порядке возможно потребовать восстановление НДС, если цена вопроса велика. Только так можно отстоять свои права на восстановление НДС.

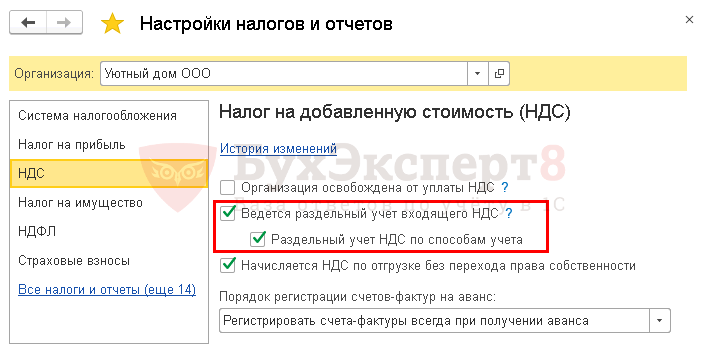

Переход на Раздельный учет не с начала ведения учета в базе

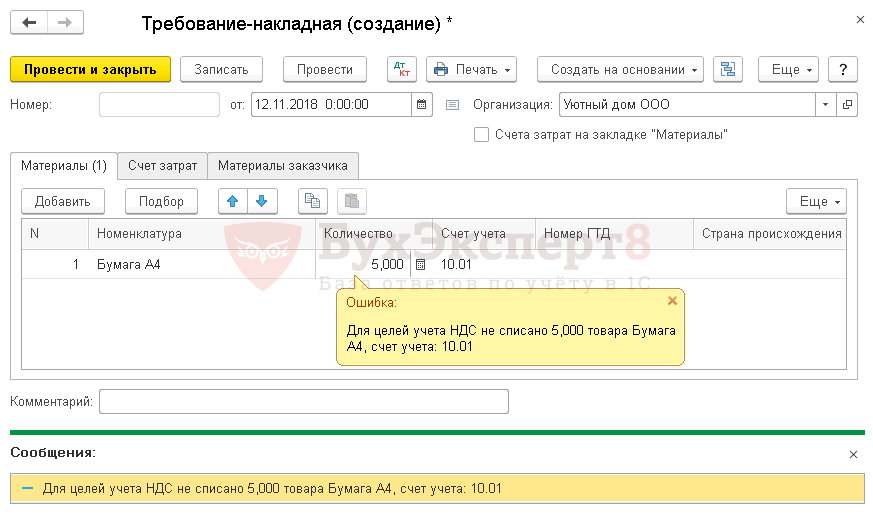

Если раздельный учет не велся в базе c самого начала, т.е. не был выставлен флажок Ведется раздельный учет входящего НДС, то при переходе на этот режим придется вручную вносить остатки по товарам, материалам и продукции в специальный регистр накопления Раздельный учет НДС, который в этом случае не содержит данных на момент перехода на раздельный учет.

Именно по регистру накопления Раздельный учет НДС программа смотрит остатки товаров, материалов и продукции для списания, если выставлены параметры для ведения раздельного учета. Если нужного количества ТМЦ для списания в регистре нет, то программа не проведет документ и выдаст сообщение об ошибке.

В 1С есть специальный Помощник перехода на раздельный учет, но он работает только в случае, когда при выставленном изначально флажке Ведется раздельный учет входящего НДС дополнительно через некоторое время выставляется флажок Раздельный учет по способам учета.

В этом случае Помощник перехода на раздельный учет:

- переносит остатки на счете 19.07 на счет 19.03, а субконто Способы учета НДС устанавливает в значение Для операций по 0%;

- для остатков на остальных субсчетах счета 19 устанавливает субконто Способы учета НДС в значение Принимается к вычету;

- остатки по регистру НДС по приобретенным ценностям конвертирует в остатки по регистру Раздельный учет НДС.

Но в случае, если флажок Раздельный учет входящего НДС не стоял, то и остатков по регистру НДС по приобретенным ценностям нет. Переносить нечего.