Оформление благотворительность при усн

Эльмира Багаутдинова независимый эксперт, налоговый консультант, член Палаты налоговых консультантов России, аттестованный преподаватель ИПБ России Все активнее коммерческие организации и физические лица становятся участниками благотворительной деятельности. Государство, в общем, поощряет это явление. В Налоговом кодексе содержатся «благотворительные» нормы, которые надо учитывать всем хозяйствующим субъектам.

Законодательство Законодательство о благотворительной деятельностисостоит из соответствующих положений Конституции РФ, ГК РФ, закона от 11.08.95 № 135-ФЗ

«О благотворительной деятельности и благотворительных организациях»

, иных федеральных законов и законов субъектов РФ. В соответствии со ст.1 закона № 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче

Как учесть поступившую в организацию на УСН благотворительную помощь

Поступление имущества (в т.ч.

денежных средств) в качестве благотворительной помощи отражается в бухгалтерском учете следующим образом: — Дебет 76 Кредит 86 – отражена задолженность источника финансирования по предоставлению средств в рамках благотворительности (на основании договора); — Дебет 51 (50, 08, 10.) Кредит 76 – отражено поступление имущества в рамках благотворительности от источника финансирования (благотворителя) (на основании документов, связанных с передачей средств, например, при перечислении средств на счет организации – банковская выписка).

Особенности налогообложения спонсорской помощи при УСН

Рассмотрим налоговые последствия получения и предоставления такой помощи.

Но для начала разберемся с понятием спонсорства. Понятие спонсорства определяется в законе «О рекламе» от 13.03.2006 № 38-ФЗ.

А под спонсорской рекламой понимается реклама, распространяемая на условии обязательного упоминания в ней определенного лица как спонсора.

Учет спонсорской помощи: у спонсора у получателя при усн

Бесплатная консультация по телефону: 8(800)350-56-17 Вся Россия » » Кто такой спонсор?

На основании п. 9 ст. 3 Федерального закона 38-ФЗ от 13.03.

06 спонсор – это лицо, обеспечивающее предоставление или предоставляющее средства для организации и проведения спортивного, культурного и иного мероприятия, для создания и трансляции теле- или радиопередачи, либо создания или использования иного результата творческой деятельности.

Обязательным условием спонсорства является спонсорская реклама, т.е.

Спонсорская помощь имеет целевое назначение. Поступление средств направляется на организацию спортивных, культурных мероприятий, поддержание творческой деятельности.

Спонсорская помощь не осуществляется анонимно и должна исходить от конкретного лица.

Благотворительность и налогообложение на «упрощенке»

В соответствии со ст.

1 Федерального закона от 11.08.1995 N 135-ФЗ

«О благотворительной деятельности и благотворительных организациях»

(далее — Закон N 135-ФЗ) благотворительной является добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Согласно ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права.

Отражение расходов на благотворительность при УСН

Расходы на благотворительность при УСН не участвуют в расходах и не уменьшают налогооблагаемую базу организации.

Тем не менее важно не только правильно учитывать эти расходы в бухгалтерском и налоговом учете, а еще и правильно оформлять их документально. Как это сделать, рассмотрим в нашей статье

ч. денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки (закон

Как это сделать, рассмотрим в нашей статье. ч. денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки (закон

«О благотворительной деятельности и благотворительных организациях»

от 11.08.1995 № 135-ФЗ).

Участники благотворительной деятельности перечислены в ст.

На какие цели направлена благотворительная деятельность

- Оказание материальной поддержки.

- Социальная реабилитация граждан, которые не в состоянии своими силами отстоять права в силу сложившейся трудной ситуации.

- Помощь после стихийных бедствий и других подобных катастроф.

- Оказание помощи пострадавшим после военных действий, национальных конфликтов или репрессий.

- Мероприятия, связанные с укреплением связи народов разных стран или людей внутри одного государства.

- Формирование устоев роли семьи и семейных ценностей.

- Помощь детям-сиротам.

- Помощь различным организациям в культурном, научном или связанным с искусством просвещении общества.

- Действия по развитию популярности спортивного образа жизни.

- Оказание материальной помощи различным детским организациям.

- Распространение рекламы, направленной на социальные интересы граждан.

- Обеспечение правового образования молодых людей и любых слоев населения.

- Поддержание состояние природных значимых объектов.

- Охрана животных и природы.

- Спонсорство в спорте (налоговые льготы получают и при этом виде поддержки).

yurburo61.ru

Учет у получателя спонсорских средств Для записи данных о поступлении спонсорской помощи используется счет учета доходов.

При учете спонсорской помощи необходимо:

- Включить полученную сумму в состав доходов от оказания услуг.

- Вести раздельный учет поступлений от спонсорской помощи и других финансовых потоков.

- Использовать для уменьшения налоговой базы суммы, затраченные на проведение мероприятия.

- Отчитаться перед спонсором за потраченные средства документами, свидетельствующими о проведенной рекламной акции.

- Направлять полученные средства строго на указанные в договоре цели.

Пример учета дохода, полученного от спонсора Организация «Спортландия», применяющая УСН, оформила договор с предприятием «Силуэт» на проведение рекламной акции в рамках проведения спортивного мероприятия. Неверная позиция учетных работников Пояснения При предоставлении помощи отсутствует договор Документ является основанием для оформления сделки, его отсутствие лишает спонсора возможности учесть расходы от получения услуг, а получателя – расходы от проведения мероприятия Поступления от спонсорской помощи не учитываются в составе доходов Средства спонсоров фактически являются платой за оказание услуг и участвуют в налогообложении Предоставление помощи не учитывается в составе расходов спонсора Лица имеют право учесть суммы в составе расходов на рекламу с учетом нормирования затрат, сумма, превысившая норматив, используется для уменьшения базы в более позднем периоде Рубрика «Вопросы и ответы» Вопрос №1.

Спонсорская помощь налогообложение

, медикаментов для определенных лиц.

На первый взгляд, фандрайзинг широко распространен в здравоохранении. Ролики, объявления, обращения с просьбой оказать посильное содействие, как правило, материальное, больному ребенку знакомы всем. Возможно, именно поэтому получили распространение семинары, на которых рассказывается о том, как правильно: — создать благотворительный фонд при учреждении здравоохранения для привлечения спонсорских средств и пожертвований; — выбрать вид и учесть особенности договоров с благотворителями (договор пожертвования; договор о благотворительной деятельности, договор о гранте и т.

п); — разработать программы попечительства, спонсорства и иные модели сотрудничества с бизнесом; — планировать и формулировать проект для привлечения благотворительных (спонсорских) средств (далее — Средства); — работать с российскими и зарубежными фондами-донорами, общественными

Налоговые льготы для благотворителей: необходимые документы

Чтобы получить налоговые льготы для предприятий, занимающихся благотворительностью, нужно верно составить официальные бумаги.

Организациям необходимо оформить следующие документы:

- Договор между участниками. Там должно быть указано, что помощь оказывается в целях благотворительности.

- Документы, где получатель соглашается на получение даров.

- Получатель подтверждает применение дара по назначению (после получения).

- Все реквизиты — от кого исходят деньги и кому идут.

- Справка о отчислениях с дохода.

- Выписка из банка.

- Квитанция, свидетельствующая о том, что благотворительная организация получила средства.

Ип на усн строительство квартир благотворительность

Налог взимается только с установленной законом суммы.Отметим, что из всех перечисленных режимов налогообложения начинающим бизнесменам специалисты советуют выбирать упрощенный. При желании режим налогообложения можно позже изменить. Варианты оформления ИП Зарегистрировать ИП в сфере строительства, ремонта или в любой другой можно несколькими способами:

- самостоятельно;

- онлайн;

- при помощи посредников.

Срок регистрации ИП обычно занимает не больше 3 дней с момента подачи нужных бумаг в налоговую службу. Сократить этот срок невозможно вне зависимости от способа оформления предпринимательства.

Самостоятельное оформление ИП Самостоятельное оформление нового бизнеса считается оптимальным, поскольку не требует больших затрат и позволяет начинающему предпринимателю понять особенности взаимодействия с органами власти.

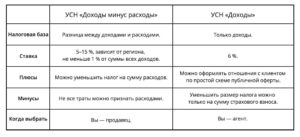

Отражение расходов на благотворительность при усн

НК РФ отсутствует запрет на применение УСН ИП, которые занимаются деятельностью по строительству жилых домов хозяйственным способом за собственные средства для дальнейшей продажи квартир в этих домах физическим лицам. Объектом обложения Налогом признаются «доходы» и «доходы, уменьшенные на величину расходов» (п.

1 ст. 346.14 НК РФ). Согласно п. 2 ст. 346.14 НК РФ выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ, в силу которого налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Об определении налоговой базы застройщиком мкд, применяющим усн

- общая (ОСНО);

- упрощенная (УСН);

- патентная (ПСН);

- единый налог на вмененный доход (ЕНВД).

Рассмотрим их характеристики:

- ОСНО оптимальна для крупных предпринимателей и для тех, кому нужен НДС, однако невыгодна в начале ведения бизнеса.

- УСН наиболее распространена среди начинающих ИП. Она удобна тем, что вместо 3 общих налогов нужно платить всего один.

- ПСН распространяется только на индивидуальных предпринимателей, позволяя им приобрести патент на деятельность сроком от месяца до года и не платить другие налоги в этот период.

- При уплате ЕНВД не имеет значения, какой доход получил ИП.

Как организовать ип в сфере строительства и ремонта

Коды выбирают согласно общероссийскому классификатору: с 2017 года действует только одна его версия – ОКВЭД-2. На классификацию предпринимательства по ОКВЭД не влияет ни размер начального капитала, ни форма собственности, ни система налогообложения.

Все, что имеет значение, – это предполагаемый вид деятельности. При создании ИП код ОКВЭД должен быть указан в заявлении на регистрацию.

Важно ОКВЭД состоит из 17 разделов (от А до Q), которые описывают все виды деятельности, совершаемые предпринимателями. Строительству и ремонту соответствует раздел F

Эта группировка включает в себя капитальный и текущий ремонт, а также новое строительство; и не включает деятельность по градостроительству, архитектуре и проектированию зданий.

Система налогообложения для ип, занимающегося строительством

Он получает деньги не только как предприниматель, но и как физическое лицо. С зарплаты он ежемесячно выплачивает 13% НДФЛ, потому вернуть часть средств, потраченных на коронки и пломбы, ему удастся.

А вот если предприниматель имеет, кроме коммерческих поступлений по ЕНВД, другие доходы по ставке 13%, то воспользоваться привилегией он сможет. На заметку. Если физлицо имеет право на два и более стандартных вычетов, воспользоваться можно только одним (более выгодным).

То есть использовать несколько вычетов, суммируя их, нельзя.

Учет спонсорской помощи, ее поступления и списания, проводки

Отдельное рекламирование только брендов запрещено в рамках оказания спонсорской помощи.Форму распространения информации – плакаты, баннеры, листовки, объявления в рамках телетрансляции или радиооповещения.Места, используемые для размещения сведений о спонсоре.Время и периодичность подачи информации.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгДоговор должен содержать конкретное место проведения мероприятия, факт рекламирования и иные важные моменты, позволяющие квалифицировать помощь как спонсорское финансирование.

Налог на прибыль

До наступления 2005 года, организации занимающиеся благотворительностью, также получали от этого и прибыль, поскольку перечисленные суммы не облагались налогами. Компании отдавали 5% своего ежегодного дохода. Все средства, поступающие на благотворительность, учитывались как расходы компании, а потому снижалась сумма налога на прибыль. Таким образом, многие организации старались уйти от налогов.

Имеются определённые нюансы, касаемые налоговых льгот при благотворительности для юридических лиц. На данный момент юридические лица выделяют средства на благотворительность исключительно из чистой прибыли и с этих денег вычетов в бюджет не будет производиться.

Когда оказывается финансовая поддержка, НДС не затрагивается. Если фирма перевела денежные средства или передала товары нуждающимися, то каждый случай рассматривают в индивидуальном порядке.

Облагается ли спонсорская помощь налогами

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- Спонсорство и благотворительность являются основной финансовой поддержкой в проведении спортивных, культурных и прочих мероприятий. Когда компания финансирует какое-то мероприятие, для определения налогообложения необходимо точно знать, какого рода помощь оказывается: спонсорская или благотворительная. Все зависит от того, в каких целях проводится финансирование: в рекламных или нет. Рассмотрим эти нюансы более подробно.Кто такой спонсор? На основании п. 9 ст. 3 Федерального закона 38-ФЗ от 13.03.06 спонсор – это лицо, обеспечивающее предоставление или предоставляющее средства для организации и проведения спортивного, культурного и иного мероприятия, для создания и трансляции теле- или радиопередачи, либо создания или использования иного результата творческой деятельности.Обязательным условием спонсорства является спонсорская реклама, т.е. компания или иное лицо, получившее спонсорские средства, обязаны упомянуть о спонсоре в рекламе (п. 10 ст. 3 Закона № 38-ФЗ). Таким образом, спонсорство может быть возмездным. Т.е. спонсор со свое стороны оказывает финансовую поддержку, а спонсируемое лицо обязано распространить информацию о нем, что и является рекламой, а спонсор – рекламодателем.Спонсорская реклама в отличие от обычной имеет свои особенности. Спонсируемый распространяет информацию именно о самом спонсоре, а не о его продукте (товарах, услугах). Причем способы обозначить свое участие в мероприятии рекламодатель может выбирать любые. Если же в рекламе упоминается товар или товарный знак, то такая реклама не попадает под обозначение спонсорская. Спонсор не участвует в регулировке и контроле за рекламной кампанией, поскольку его цель — проведение мероприятия, а не распространение рекламы. Тем не менее спонсор может выбрать варианты распространения информации о нем: на баннерах, растяжках, световом табло, упоминание в теле- или радиоэфире и т. п. Спонсор вправе дать указание на саму распространяемую информацию о нем: только название его фирмы или плюс еще его эмблема или товарный знак.Какими документами оформить спонсорскую помощь?Взаимоотношения между спонсором и спонсируемом на возмездной основе регулируется главой 39 ГК РФ. Причем спонсором является заказчик рекламных услуг, а спонсируемым — исполнитель. Поэтому в договоре спонсорской помощи в обязанности спонсора входит финансирование мероприятия, а обязанности спонсируемого – размещение рекламы о спонсоре. Договор о спонсорской помощи содержит следующие сведения: — место и время проведения мероприятия; — условие об упоминании организации как спонсора, в том числе с размещением товарного знака, логотипа, эмблемы; — место размещения информации; — продолжительность рекламной акции; — способ распространения рекламы: наглядная информация (листовки, флаеры, баннеры и др.), объявления в СМИ;— способ предоставления помощи: передача спонсором помощи в денежной или натуральной форме.

В договоре обязательно должно быть указано, каким образом будет подтверждаться факт оказания услуг.

Передача помощи спонсором может быть подтверждена платежным поручением или чеком ККТ и приходным кассовым ордером, а также актом приема-передачи или товарной накладной при передаче имущества.

Спонсорская помощь фирме усн налогообложение

Цели благотворительной деятельности определены в статье 2 Закона № 135-ФЗ. Налоговая консультация: Что выгоднее – спонсорство или благотворительность? (часть 2) Таким образом, с точки зрения исчисления и уплаты налога на прибыль организации не выгодно заниматься чисто благотворительной деятельностью, поскольку данные расходы не уменьшают налогооблагаемую базу по данному налогу. В соответствии с п.п. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории РФ, в том числе передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг), то есть, облагается налогом на добавленную стоимость на общих основаниях. Налогообложение спонсорской помощи при усн Спонсорская реклама в отличие от обычной имеет свои особенности.

НДС 270 000 руб.), а рекламодатель со своей стороны распространяет информацию о спонсоре путем трансляции теле- и радиопередач, и путем размещения информации на рекламных щитах на стадионе. Спонсор оказывает помощь в денежной форме путем перечисления на расчетный счет рекламодателя в виде 100% предоплаты. Услуги по размещению рекламы о спонсоре от поставщиков составили 424 800 руб.

(в т.ч. НДС 64 800 руб.), услуги по организации соревнования – 1 168 200 руб. (в т.ч. НДС 178 200 руб.). На все операции есть подтверждающие документы. Как отразить в учете спонсорство у спонсируемой стороны? 1. Получена предоплата от спонсора Д-т 51 К-т 62-2 = 1 770 000 руб. 2. Отражен НДС с полученных авансов Д-т 62-2(76ав) К-т 68 = 270 000руб (1770 000 *18/118) 3. Отражаем начисление дохода в момент подписания акта сдачи-приемки оказанных услуг Д-т 62-1 К-т 90,91 = 1 500 000 (1 770 000 – 270 000) 4.

Учитывая, что спонсорский вклад рассматривается как плата за рекламные услуги, в УСН его следует признать доходом, увеличивающим налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249–251 НК РФ, письмо Минфина России от 17.01.2013 № 03-03-06/4/5) Налоговые последствия помощи нуждающимся гражданам, социальным и благотворительным организациям ; — обязательно указываются цели использования помощи; — пожертвование нельзя отменить, но при использовании имущества не по назначению жертвователь может требовать его возврата; — пожертвование может быть сделано и в пользу юридического лица (некоммерческой организации) без ограничения по сумме. Примечание Кроме того, налоговики при проверке условий освобождения могут потребовать (Письмо УФНС России по г.

В противном случае благотворительная помощь может попасть под сомнение у налоговиков, и подлежать обложению НДС. Таким образом, для подтверждения благотворительности необходимо: -подтвердить благотворительный характер мероприятия;-предоставить подтверждающие документы. Документами, подтверждающими благотворительность, являются: — Договора на безвозмездную передачу товаров, выполнение работ, оказание услуг в рамках оказания благотворительной деятельности;- Копии документов, подтверждающих постановку на учет переданного имущества или денежных средств у получателя помощи;- Акты или аналогичных документы, свидетельствующие о целевом использовании товаров, работ, услуг, полученных в качестве благотворительности. При этом нужно иметь ввиду, что в случае оказания безвозмездной спонсорской помощи, не являющейся благотворительностью, реализация товаров для данных целей облагается НДС (ст.

В бухгалтерском же учете подобные поступления отражают в составе выручки от оказания рекламных услуг (письмо Минфина России от 01.09.2009 N 03-03-06/4/72). Если же спонсор передает средства без условия о своей рекламе, а некоммерческая организация использует их для осуществления своей уставной деятельности, то такие доходы можно рассматривать как пожертвования. Тогда они не входят в налогооблагаемые доходы. Это подтверждает пункт 1.1 статьи 346.15 и пункт 2 статьи 251 НК РФ, а также статья 582 Гражданского кодекса РФ.

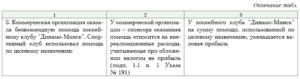

В бухгалтерском учете пожертвования отражают в составе прочих доходов на счете 91. Мы, некоммерческая общественная организация — спортивно-технический клуб, находимся на УСН с объектом доходы.

Налогообложение спонсорской помощи при усн

Предоставление безвозмездной (спонсорской) помощи

Cергей Козырев, канд. экон. наук, аудитор, DipIFR Субъекты хозяйствования в процессе своей деятельности могут оказывать безвозмездную (спонсорскую) помощь. Стимулируя спонсоров, законодательство предусматривает для них ряд льгот при налогообложении, но при этом налагает и определенную ответственность. Быстро разобраться с этими вопросами поможет нижеприведенная статья.

Учет у получателя спонсорской помощи

В бухгалтерском учете организации учет доходов осуществляют в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (далее — ПБУ 9/99).

Как уже было отмечено, спонсоры перечисляют взносы спонсируемым лицам, в основном, на условиях предоплаты.

На основании пункта 3 ПБУ 9/99, не признаются доходами организации поступления в счет авансов или предварительной оплаты продукции, товаров, работ, услуг.

Однако если ваша компания решит использовать эту льготу, будьте осторожны: ее применение обставлено целым рядом условий. Кроме того, как показывает практика аудиторских проверок, руководители компаний часто не видят разницы между благотворительностью и спонсорством. Следствием этого являются, как правило, существенные доначисления НДС, а также пени и штрафы.

Особенности налогообложения спонсорской помощи при УСН

Налогообложение спонсорской помощи при УСН имеет некоторые особенности. Рассмотрим налоговые последствия получения и предоставления такой помощи. Но для начала разберемся с понятием спонсорства.

Понятие спонсорства Понятие спонсорства определяет Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе».

Благотворительность: правовые вопросы и особенности налогообложения

независимый эксперт, налоговый консультант, член Палаты налоговых консультантов России, аттестованный преподаватель ИПБ России Все активнее коммерческие организации и физические лица становятся участниками благотворительной деятельности. Государство, в общем, поощряет это явление.

В Налоговом кодексе содержатся «благотворительные» нормы, которые надо учитывать всем хозяйствующим субъектам.

Учет и налогообложение у благотворителей

Бухгалтер компании раньше с благотворительностью не сталкивался.

Поясним, как корректно отразить такую помощь в бухучете и какие налоги при этом заплатить.

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Какие льготы для коммерческих организаций, тратящих деньги на благотворительность, предусмотрены действующим законодательством РФ, если они применяют общий режим налогообложения или упрощенную систему налогообложения? Какие льготы для коммерческих организаций, тратящих деньги на благотворительность, предусмотрены действующим законодательством РФ, если они применяют общий режим налогообложения или упрощенную систему налогообложения?