Ответ:

В соответствии с пунктом 1

Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) в редакции с 1 января 2019 года, при совершении оборота по реализации товаров, работ, услуг обязаны выписать счет-фактуру:

- плательщики налога на добавленную стоимость, предусмотренные подпунктом 1) пункта 1

Налогового кодекса; - налогоплательщики в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в целях реализации международных договоров, ратифицированных Республикой Казахстан;

- комиссионер, не являющийся плательщиком налога на добавленную стоимость, в случаях, установленных

Налогового кодекса; - экспедитор, не являющийся плательщиком налога на добавленную стоимость, в случаях, установленных

Налогового кодекса; - налогоплательщики в случае реализации импортированных товаров.

К подпункту 2) пункта 1 статьи 412 Налогового кодекса относятся налогоплательщики, реализующие товары, включенные в Перечень, утвержденный Решением Совета Евразийской экономической комиссии от 14 октября 2015 года № 59 «О перечне товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, и размеров таких ставок пошлин» (далее – Перечень). Данный Перечень, был утвержден для Республики Казахстан, Советом Евразийской экономической комиссии на основании подписанного главами Государств – членов Евразийского экономического союза «Протокола о некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза» (п. Бурабай, 16 октября 2015 года).

Полезно

Таким образом, если налогоплательщик, не зарегистрированный в качестве плательщика НДС реализует товары, не включенные в Перечень, а также не импортированные товары, на такого налогоплательщика не распространяется обязательство по выписке ЭСФ.

Особенности журнала учета счетов-фактур 2020, кто сдает и сроки его представления

Итак, обязанность представления журнала в ИФНС ложится только на компании-застройшики и посредников. Регистрации в нем подлежат лишь соответствующие этой деятельности операции при получении или выставлении счетов-фактур. Фиксировать в журнале учета выставленные СФ на сумму агентского вознаграждения нельзя.

Посредник должен отчитываться в ИФНС не позднее 20-го числа месяца, идущего после отчетного квартала (п. 5.2 ст. 174 НК РФ). В 2020 году четыре таких отчетных даты, когда необходимо представить журнал учета СФ в ИФНС:

- 20 января – за 4 кв. 2019;

- 20 апреля – за 1 кв. 2020;

- 20 июля – за 2 кв. 2020;

- 20 октября – за 3 кв. 2020.

При отсутствии выставленных или полученных счетов-фактур по соответствующей деятельности в отчетном квартале обязанности сдачи журнала в ИФНС у посредника нет.

При нарушении срока сдачи журнала к налогоплательщикам и налоговым агентам применяется штраф согласно п. 1 ст. 126 НК РФ в сумме 200 руб. Также, есть вероятность, что несдача журнала в ИФНС при наличии соответствующих операций может быть воспринята налоговиками, как грубое нарушение ведения учета по налогу, и повлечь за собой ответственность, одинаковую для компаний и ИП – штраф 10000 руб. (п. 1 ст. 120 НК РФ).

Товар импортирован самостоятельно

Если данный товар был импортирован непосредственно вами, то необходимо самостоятельно восстановить информацию, т.е. заполнитель данные в справочнике Источник происхождения.

Полезно

- PRO импорт из стран ЕАЭС в «Бухгалтерия 8 для Казахстана»

- PRO импорт из прочих стран в «1С:Бухгалтерия 8 для Казахстана»

- Отражение НДС по импорту у неплательщиков НДС

- Почему по импортированным товарам необходимо указывать достоверные сведения

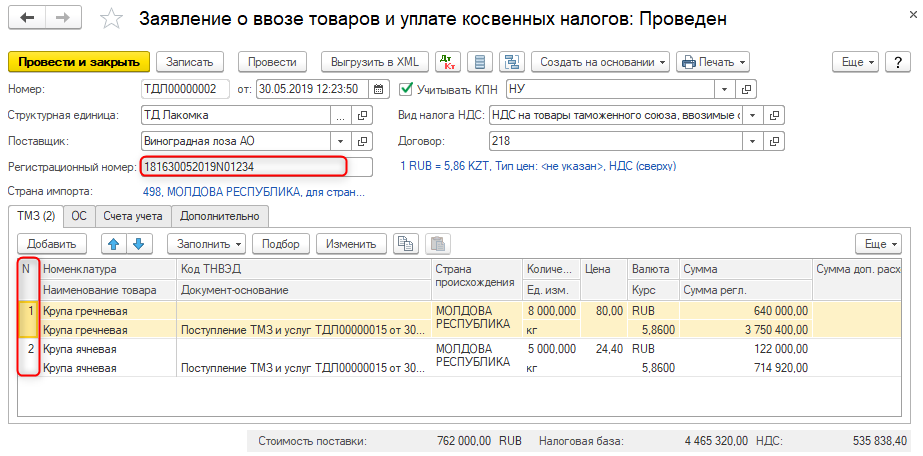

Для товаров, импортированных из стран ЕАЭС, необходимо в документе Заявление о ввозе товаров и уплате косвенных налогов в поле Регистрационный номер указать номер, который был присвоен форме 328.00 органами госдоходов.

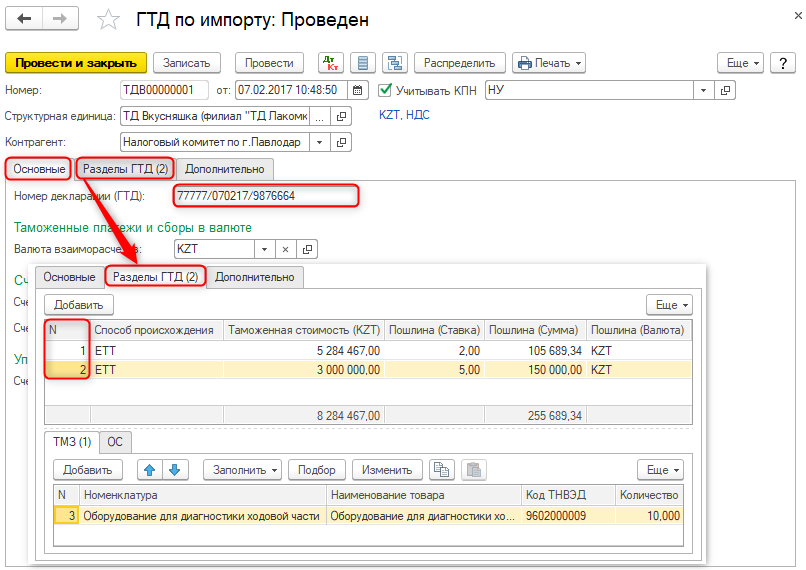

Для товаров, импортированных из стран не ЕАЭС, регистрационный номер Декларации на товары указывается на вкладке Основные в строке Номер декларации (ГТД).

Обратите внимание на то, что номером товарной позиции является номер раздела, в котором отражен тот или иной товар. Отражение всех товаров в одном разделе документа ГТД по импорту, без разбивки по группам товаров в соответствии с оформленной в таможенном органе декларацией, некорректно.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо о ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Хранение счетов-фактур: новые правила 2017 года

С июля 2017 года вступают в силу новые правила хранения счетов-фактур. Подробнее о новых правилах, а также о некоторых причинах, по которым следует хранить счета-фактуры, расскажем в статье.

Документ: письмо ФНС России от 19.07.17 № СД-4-3/14079

Последствия: реже будут штрафовать за документы

В подшивке счетов-фактур могут быть хронологические пропуски, если вы выставляете и бумажные, и электронные счета-фактуры.

Это ФНС России подтвердила в письме от 19.07.17 № СД-4-3/14079. Компания вправе выставлять счета-фактуры на бумаге и в электронном виде (абз. 2 п. 1 ст. 169 НК РФ). Но у электронных и бумажных документов разные правила хранения.

Бумажные счета-фактуры компания хранит в хронологическом порядке по мере того, как их выставляют или исправляют (п. 14 Правил, утв. постановлением Правительства РФ от 26.12.11 № 1137). На практике компании сшивают счета-фактуры в хронологическом порядке вместе с накладными.

Электронные счета-фактуры компания хранит без распечатки. Это следует из пункта 1.13 Порядка, утвержденного приказом Минфина России от 10.11.15 № 174н. Аналогично хранятся электронные подтверждения оператора электронного документооборота и извещения покупателей о получении счета-фактуры.

Минфин считает, что нарушать эти правила нельзя (письмо от 30.05.17 № 03-07-09/33048). Например, хранить бумажные счета-фактуры в электронном виде.

Но когда компания выставляет часть счетов-фактур на бумаге, а часть электронно, в подшивках бумажных счетов-фактур будут хронологические пропуски.

Это естественно, ведь электронные счета-фактуры для хранения вы не печатаете. ФНС уточнила, что такие пропуски не являются нарушениями.

Специально фиксировать их в сшиве бумажных счетов-фактур не надо.

Почему нужно хранить счета-фактуры

Когда компания обнаружит, что из-за работника возник материальный ущерб, сразу задокументируйте факты, которые имеют к этому отношение. Составляйте все в письменной форме.

Это могут быть служебные, докладные записки, свидетельские показания, счета-фактуры, накладные, чеки. Подробно описывайте обстоятельства, указывайте время, дату, кто при этом присутствовал, что сделал работник и какие последствия его действий.

Также выясните, выполнял ли он при этом свои должностные обязанности и др.

Запросите письменные объяснения у работника, который причинил компании материальный ущерб (образец ниже). Это обязательное требование (ч. вторая ст. 247 ТК РФ). Трудовой кодекс не определяет, устно или письменно запрашивать объяснения.

Без объяснений сотрудника работодатель все равно может привлечь виновного к материальной ответственности.

Скачать образец >>>

Старший перегонщик 16 октября 2017 г. в 10.00 отгружал с территории терминала товарный автомобиль «Форд Фокус» и обнаружил на нем повреждения. Об этом он написал в служебной записке руководителю. По камерам видеонаблюдения установили, что 10 октября 2017 г.

в 11.30 перегонщик Самойлов Иван Петрович на складе хранения товарных автомобилей перемещал автомобиль из одной зоны хранения в другую. Когда заезжал в ряд хранения и сдавал задним ходом, не заметил рядом другой автомобиль и повредил оба транспортных средства.

Руководитель изложил в докладной записке все, что ему стало известно, запросил объяснения от перегонщика Самойлова. В объяснительной записке тот написал, что о поврежденных товарных автомобилях не знает.

Как используются счета-фактуры в случае причинения материального ущерба

Чтобы сотрудник возместил компании ущерб, работодатель обязан провести проверку и установить размер и причину ущерба. Для проведения проверки работодатель может создать комиссию из специалистов разных отделов. Такая комиссия может действовать как на постоянной основе, так и собираться работодателем для каждого конкретного случая.

Издайте приказ по основной деятельности, которым определите состав комиссии, ее цель и обязанности (образец ниже). Установите сроки и в какой форме оформлять материалы проверки.

Если будете создавать отдельную комиссию для проверки каждого случая, то в приказе прописывайте проступок, который совершил работник, обстоятельства, время и момент, когда обнаружили случившееся, счета-фактуры и другие документы и основания, которые это подтверждают.

Скачать образец >>>

Работодатель вправе не собирать комиссию, если размер материального ущерба можно установить на основании счетов-фактур и других документов. Например, если по вине сотрудника случилось ДТП, то работодатель определит ущерб по документам от страховой компании, которая ремонтировала транспортное средство.

Скачать бесплатно бланк

Использование не стандартных, устаревших с. ф. не допускается. Налоговые органы не примут эти документы, получить налоговые вычеты не удастся. Избежать проблем вам помогут бланки нового образца, которые вы можете бесплатно скачать на нашем сайте.

Счет-фактура 2019 новый бланк с 01.10.2017 —

Счет-фактура 2019 новая форма с 01.10.2017 —

Образец заполнения скачать

Правильное оформление счет-фактуры требует знания большого количества информации. Если под рукой всегда будет заполненный образец, задача существенно упростится, снизится риск ошибок. Здесь вы можете бесплатно, без регистрации .

Образец заполнения счета-фактуры с 01.10.2017 —

Порядок выставления счета-фактуры

Заполняется счет фактура контрагентом, осуществляющим продажи или оказывающим услуги, а также выполняющим требования по уплате НДС в бюджет государства. В то же время данный документ служит основанием для приемки получателем продукции и услуг от продавца, а также размеров НДС с учетом их вычета.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами. То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Когда выставляют счет-фактуру

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2020 г., № 03-07-09/140).

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом

В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Новые понятия в Налоговом кодексе с 2020 года

В 2020 года в положениях НК РК планируется ведение понятия Инвестиционный налоговый кредит.

Инвестиционный налоговый кредит — это изменение срока уплаты налога, при котором налогоплательщикам предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи с последующей поэтапной уплатой суммы кредита.

Инвестиционный налоговый кредит может быть предоставлен по КПН или налогу на имущество на срок до трех лет.

Еще одно новое понятие, планируемое с 2020 года — Электронный кошелек налогоплательщика.

Предполагается, что механизм Электронного кошелька налогоплательщика позволит проводить автоматическую разноску платежей в бюджет от физических лиц и индивидуальных предпринимателей.

Деньги из Электронного кошелька будут автоматически зачислены на соответствующие налоги, по которым возникли налоговые обязательства при представлении деклараций, расчетов, сведений уполномоченных органов. Это позволит решить проблему некорректных платежей, необоснованной пени, неправомерного выставления уведомлений и инкассовых распоряжений.

Виртуальный склад: ввод новых групп товаров

Виртуальный склад — модуль информационной системы ЭСФ, контролирующий в автоматическом режиме перемещения товаров. Данная подсистема ИС ЭСФ отслеживает «полную» цепочку перемещения товаров, подлежащих учету в модуле ВС.

С 01 июля 2019 года список товаров, подлежащих обязательному учету на Виртуальном складе, дополнен новыми группами товаров.

Полезно

- Перечень товаров, которые необходимо отражать в Виртуальном складе в 2019 году (по состоянию на 1 июля 2019);

- Как ввести остатки по товару на Виртуальный склад?

- Для чего нужен склад «Нераспределенные товары» в модуле Виртуальный склад ИС ЭСФ?

- PRO учет товаров по источникам происхождения (версия 2.0) в конфигурации «Бухгалтерия для Казахстана» ред.3.0

На основании Приказа «Об утверждении перечня товаров, по которым электронные счета-фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур» от 23 апреля 2019 года

учету на Виртуальном складе с 01.07.2019 года подлежат следующие товары:

- Автомобили

- Сахар – сырец

- Холодильное оборудование

- Мониторы, проекторы

- иные товары, в случае использования плательщиками НДС контрольных счетов в соответствии со статьей 433

Товары виртуального склада – это не только запасы, предназначенные для дальнейшей продажи, это все номенклатурные позиции, код ТНВЭД которых включен в перечень товаров, подлежащих учету в модуле ВС.

При этом необходимо учитывать, что основные средства, сырье для производства и прочие товарно-материальные запасы, код ТНВЭД которых указан в Приказе от 23.04.2019 года № 384, при покупке (импорте) будут автоматически оприходованы на Виртуальный склад налогоплательщика. И, наоборот, при реализации таких товаров налогоплательщик обязан выписать электронный счет-фактуру в модуле Виртуальный склад.

Полезно

- Как выписать электронный счет-фактуру на товар Виртуального склада?

- Как определить, что в электронном счете-фактуре полученном от поставщика есть товары Виртуального склада?

- Как со склада «Нераспределенные товары» переместить автоматически оприходованные товары, подлежащие учету в модуле Виртуального склада

Правила выставления счета-фактуры на аванс в 2020 — 2020 годах

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Предназначение счетов-фактур на аванс

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

В обычной ситуации поставщик должен был вернуть 50% аванса, однако рост ставки НДС вносит свои коррективы. Если воспользоваться условиями примера из предыдущего раздела, то цена половины партии без НДС составляет 100 тыс. руб.

Если цена в договоре указана без НДС или его условия предусматривают автоматическое увеличение ставки, то стоимость отгруженной партии с учетом налога составит 120 тыс. руб. Такая же ситуация возникнет, если стороны договорятся и внесут изменения в условия контракта. Во всех этих случаях рост ставки НДС оплачивает покупатель. При этом поставщик вернет не половину аванса, а на 2 тыс. руб. меньше, т.е. 116 тыс. руб.

Как начислять НДС при возврате авансов в переходный период

Мы рассмотрели ситуацию, когда и получение, и возврат предоплаты происходили в период с одной и той же ставкой НДС. О том, как следует поступить, если аванс, перечисленный в 2020 году, был возвращен уже после роста ставки — расскажем далее.

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20 /120 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

Какой переходный период по изменению ставки НДС с 18 на 20 процентов в году? Как прописать в договоре повышение НДС? О чем договориться с контрагентом? Новая ставка будет применяться в отношении товаров работ, услуг , имущественных прав, отгруженных выполненных, оказанных , переданных начиная с Дата заключения договора на размер ставки не влияет.

Будьте внимательны! Обращаем внимание, что вычет возможен только при наличии трех условий п. Вычет следует производить в том квартале, в котором выполнены все три указанных условия, переносить его на поздние сроки нельзя

Как сделать работу проще? Мы разработали полезные сервисы для бухгалтера, чтобы ваша работа стала проще и быстрее: калькулятор НДС, справочник КБК и платежек, расчетчик матвыгоды, банк проводок и т. Они доступны всем подписчикам. Но в Минфине против такого подхода.

НДС с 1 января 2020 года: переходный период для новой ставки

Аванс отражается в строке раздела 3 декларации по НДС в том квартале, когда он был получен. Если компанией получен аванс за товары, к которому применяются разные ставки налога, то она начисляет НДС по максимальной ставке. Как показывает практика, это небезопасно. Можно ли сократить количество авансовых счетов-фактур? На этот вопрос «Российскому налоговому курьеру» ответили чиновники. Узнать ответ чиновников. Принять к вычету НДС с аванса в году можно только в случае, если возврат аванса вызван изменением условий или расторжением договора.

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

Требования к оформлению счет-фактуры и порядок выставления

Даже если несколько партий товара на протяжении пяти дней были поставлены одному человеку (без перебоев в поставке), данный документ предоставляется один раз. Значит за пять дней с первой отгрузки можно составлять один счет-фактуру (если производятся ежедневные поставки одному человеку).

- В первой части журнала находится реестр или таблица выставленных фактур. В нем указаны в хронологическом порядке выставленные счета. Не вносятся операции, связанные с внутренним применением продукции, проценты с векселей, финансовая помощь. Или при желании можно заполнить эти данные на отдельном листе в разрезе журнала.

- Во второй части расположены прошнурованные и пронумерованные вторые экземпляры фактур (первый у покупателя). Обычно журнал заводят на определенный период времени. Полученные фактуры