Включаются ли госпошлины в расходы при упрощенке

Перечень издержек, принимаемых к вниманию при определении единого налога при упрощенке, указан в ст. 346.16 НК РФ. Согласно подп. 31 п. 1 вышеупомянутой статьи госпошлина при УСН доходы минус расходы снижает базу для налога. Но согласно п. 2 ст. 346.16 НК РФ затраты должны отвечать требованиям п. 1 ст. 252 Кодекса.

В первую очередь, в этом пункте упоминается экономическая обоснованность расходов. Это значит, что в результате уплаты госпошлины должен быть получен какой-то значимый результат. В противном случае уплаченный сбор к расходам отнести нельзя.

Это касается, например, ситуаций, когда при подаче заявки о внесении изменений в ЕГРЮЛ был получен отказ в регистрационном действии из-за допущенной сотрудником предприятия ошибки при заполнении формы. В данной ситуации уплаченный государственный сбор не возвращается юрлицу, но и в расходы принят быть не может.

ВАЖНО! В случае возмещения госпошлины предприятию по решению суда полученная сумма должна включаться в доходы. Таким образом Минфин РФ трактует нормы кодекса в письмах от № /2/29, от № /2/17357

Почитайте о том, какие расходы принимаются к учету при УСН, здесь.

Госпошлина проводки в бухучете — самая полная информация

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76.

В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф.

Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст

264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.

2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4).

Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы.

Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным.

Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Основные проводки по начислению госпошлины

В бухгалтерском учете порядок отражения проводок по хозяйственным операциям, связанным с уплатой госпошлины при обращении в государственные органы, зависят от причин, с которыми связан тот или иной сбор:

- Приобретение или создание отдельного вида имущества. В данном случае уплаченные сборы включаются в стоимость актива и отображаются следующими проводками:

Дт08 Кт68 – при формировании первоначальной стоимости основного средства (например, регистрация нового авто);

Дт41 Кт68 – при включении в стоимость реализуемых товаров (например, сертификация отдельных видов товаров).

- Текущая деятельность компании. Уплата госпошлин может возникать при нотариальной заверке учредительной документации (например, Устава фирмы или протоколов собрания учредителей), регистрации отдельных договоров и т. д. При оплате установленных сборов, направленных на текущую деятельность компании, суммы начисляются следующей записью:

Дт20 (25,26,44) Кт68 – в зависимости от политики фирмы по отнесению расходов на тот или иной счет.

- Федеральные сборы, не связанные с основной предпринимательской деятельностью. Данные платежи должны быть отображены в составе прочих издержек фирмы:

Примечание от автора! К сборам, не относящимся к основной деятельности, относят и госпошлины, уплачиваемые при обращении в суд.

Списание государственной пошлины в бухгалтерском учете

– Предпринимательское право – Списание государственной пошлины в бухгалтерском учете

Ситуации с возвратом сбора возникают при подаче искового заявления в арбитражный суд, отказа от внесения изменений в учредительные документы. Неиспользованная сумма уплаченной госпошлины в суд подлежит возврату плательщику. Датой списания пошлины является день:

- принятия судебного решения рассмотрения поданного иска.

- заключения договора при оплате сбора для оформления нотариально заверенных документов.

- внесения изменений в уставные документы.

- формирования первоначальной стоимости основных средств.

Отнесение расходов по уплате госпошлины по основным или спорным вопросам должно быть закреплено в учетной политике, действующей на основании приказа.

Основные проводки в бухучете по госпошлине

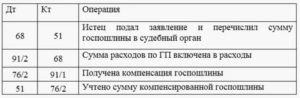

Компания, предъявившая иск, отражает в учете: Проводка Сумма Операция Дебет 68 Кредит 51 15 000 рублей Произведена уплата государственной пошлины в бюджет до подачи иска Дебет 91 Кредит 68 15 000 рублей Сумма списана в расход в день вынесения положительного решения по иску Дебет 76 Кредит 91 15 000 рублей Учтена задолженность ответчика по компенсации суммы сбора Дебет 51 Кредит 76 15 000 рублей Получены средства от ответчика по решению судебного органа Учет на счете 76 формируется с открытием аналитического субсчета «Расчеты по претензиям». Ситуация № 2. Организация приобретает основное средство, требующее регистрации.

Сумма пошлины уплачена до подписания акта о приемке-передаче имущества.

Какие проводки в бухучете, если начислена госпошлина

На какой счет отнести госпошлину? Обычно для этого используют субсчет 68.10 — Прочие налоги и сборы. Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо.

Тогда проводка будет выглядеть так:

Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления.

Бухгалтерские проводки по госпошлинам — начисление и оплата

Внимание

Уплату госпошлины в бюджет отразите записью: ДЕБЕТ 68 субсчет »Государственная пошлина» КРЕДИТ 51- перечислена госпошлина в бюджет. Налоговый учет госпошлины В налоговом учете пошлину включают в состав прочих расходов на дату начисления (подп.

1 п. 1 ст. 264 То есть считать моментом начисления дату, когда выполнено три условия. Первое — пошлина взимается в соответствии с требованием законодательства.

Второе — сумма пошлины определена. Третье — уплата пошлины приводит к уменьшению экономических выгод организации. Например, при обращении за совершением регистрационных действий государственную пошлину надо заплатить до подачи документов на регистрацию (подп.

5.2 п. 1 ст. 333.18 НК РФ).

Проводки для оформления госпошлины в бухучете в 2018 году

Для включения суммы в учете создается резерв.Документальное подтверждение списания сбора формируется на основании выписки банка, копии квитанции, подтверждающих уплату и копии документа, полученного при совершении действий с уплатой пошлины. Отражение госпошлины в бухгалтерском учете зависит от цели использования сбора.

Уплата и начисление пошлины ведется с использованием счета 68 «Расчеты по налогам и сборам». Расходы принимаются в периоде фактического использования сбора.

Если плательщик определит отнесение расходов к платам за услуги, используется счет бухгалтерского учета 76 «Расчеты с разными дебиторами и кредиторами». Предварительно внесенная пошлина может быть не использована и подлежит последующему возврату на расчетный счет.

Как списать долг по краткосрочному кредиту?

Минфин предлагает долговые обязательства по займу списывать в расходы согласно письму №03-03-06/1/23763 от 24.04.2015 г. Эта норма актуальна как для процентных, так и для беспроцентных займов, так и уступке права требования.

Руководствуясь пп 2. п. 2 ст. 265 НК РФ, рассчитывая налог на прибыль, к внереализационным расходам следует отнести убытки, которые получил плательщик налогов в отчетном периоде. Если налогоплательщиком был создан резерв по сомнительным долгам, то в этом случае к безнадежным следует относить все суммы, которые не покрываются за счет финансового запаса.

Проводки по списанию невозвращенного займа:

| Дебет | Кредит | Описание операции |

| Дт 58/3 | Кт 51 | Предоставлен займ путем перечисления с расчетного счета |

| Дт 91/2 | Кт 58/3 | Списание невозвращенной суммы во внереализационные расходы |

Аналогично происходит списание полученных займов. Только относятся они на внереализационные доходы:

| Дебет | Кредит | Описание операции |

| Дт 51 (50) | Кт 66/3 | Получение краткосрочного займа |

| Дт 66/3 | Кт 67 | Краткосрочный займ перемещен в долгосрочный |

| Дт 67 | Кт 91/1 | Начислен внереализационный доход по не возмещенному займу |

Отражение госпошлины в стоимости ОС

Теперь рассмотрим случай, когда госпошлину нужно учесть в стоимости основного средства.

Оформим покупку здания (рис.6). Заметим, что вид операции в приходном документе – «Поступление оборудования». Номенклатура вводится на закладке «Оборудование».

Рис.6

В проводках, сформированных документом, появилась стоимость основного средства — 4 237 288,14 руб. (рис.7).

Рис.7

Как оформляется оплата госпошлины, было рассмотрено выше (платежное поручение и списание с расчетного счета).

Но, в отличие от предыдущего примера, обходимся без ручной операции. Вместо нее формируем документ «Поступление дополнительных расходов» (рис.8).

Рис.8

На главной странице документа указываем сумму (20 000) и ставку НДС («Без НДС»). На странице «Товары» заполняем данные о здании, за которое была уплачена пошлина, и выбираем документ партии (рис.9).

Рис.9

Особое внимание необходимо уделить выбору документа партии, так как по нему заполняется большинство реквизитов. Этот документ выбирается на специальной закладке, которая появляется при активировании колонки «Документы партии»

Если данные введены правильно, нужный документ автоматически попадет в список (рис.10).

Рис.10

Проводки документа изображены на рис.11.

Рис.11

Проверить общую сумму по нашему зданию можно из оборотно-сальдовой ведомости по счету 08.04 с отбором по нужной номенклатуре или из отчета 1С «Карточка счета» (рис.12).

Рис.12

Итого стоимость здания составит:

4 237 288,14 + 20 000 = 4 257 288,14

Сформируем документ ввода в эксплуатацию (рис.13).

Рис.13

Не останавливаясь подробно на особенностях заполнения всех страниц данного документа, проверим только проводки (рис.14). Как видим, в дебет 01 счета попала сумма основного средства с учетом госпошлины.

Рис.14

Списание расходов по уплате госпошлины в налоговом учете

Для включения уплаты государственной пошлины в издержки фирмы необходимо соблюдение следующих требований:

- государственная пошлина взимается согласно действующему законодательству;

- сумма платежа четко определена (например, 200 рублей взимается за предоставление сведений и документации из ЕГРЮЛ в установленные сроки);

- уплата сбора ведет к затратам компании.

Примечание от автора! Деятельность компании начинается в момент внесения информации о ней в ЕГРЮЛ. Государственная пошлина за регистрацию юридического лица вносится учредителями до занесения информации в ЕГРЮЛ, деятельность фирмы еще не началась, поэтому включение платежа в расходы организации недопустимо.

Госпошлина за подачу иска в суд

Государственные пошлины в связи с подачей исковых заявлений в суд являются наиболее проблемной группой платежей для кредитных организаций.

Кредитные организации, активно развивающиеся в сегменте розничного кредитования, зачастую проводят рискованную политику при выдаче кредитов населению. Часто она оборачивается большим количеством неплатежей, и задолженности приходится взыскивать с клиентов в судебном порядке. Причем чем агрессивнее политика банка, тем больше неплатежей у него возникает.

Размер государственной пошлины, уплачиваемой кредитной организацией, напрямую зависит от размера иска. Размер взимаемой государственной пошлины определяется п. 1 ст. 333.19 НК РФ. Им, в частности, определено, что по делам, рассматриваемым в судах общей юрисдикции и мировыми судьями, государственная пошлина уплачивается при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 20 000 руб. — 4% от цены иска, но не менее 400 руб.;

от 20 001 руб. до 100 000 руб. — 800 руб. плюс 3% от суммы, превышающей 20 000 руб.;

от 100 001 руб. до 200 000 руб. — 3200 руб. плюс 2% от суммы, превышающей 100 000 руб.;

от 200 001 руб. до 1 000 000 руб. — 5200 руб. плюс 1% от суммы, превышающей 200 000 руб.;

свыше 1 000 000 руб. — 13 200 руб. плюс 0,5% от суммы, превышающей 1 000 000 руб., но не более 60 000 руб.

В крупных розничных кредитных организациях число поданных исков о невозврате денежных средств по кредитным договорам исчисляется тысячами.

Уплаченная государственная пошлина по поданным исковым заявлениям отражается в бухгалтерском учете по дебету счета 60323 «Расчеты с прочими дебиторами» и кредиту счета 30102 «Корреспондентский счет банка в ОПЕРУ… Банка России». Данные расходы не переносятся на счета по учету расходов 70606 «Расходы» в момент принятия судом искового заявления. Однако для целей налогового учета в соответствии с требованиями ст. 272 НК РФ для организаций, применяющих метод начисления, расходы принимаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

В соответствии с требованиями п.

Госпошлина: бухгалтерские проводки

отразите ее проводкой:*

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина, связанная с приобретением (созданием) имущества.

Если организация платит сбор в

ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:*

Дебет 20 (26, 25, 44. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99 ). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99 ). В бухучете операцию по начислению госпошлины отразите проводкой:*

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, не связанным с основной деятельностью организации.

Госпошлина за рассмотрение дел в суде

Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов (счет 91 ) (п. 11 ПБУ 10/99 ). При обращении в суд сделайте проводку:*

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина за рассмотрение дела в суде.

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ. ст. 98 ГПК РФ ).

Такую операцию организация-ответчик отражает проводками:

Дебет 91-2 Кредит 76

– отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 76 Кредит 51

– перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда.

Организация-истец отражает эту операцию проводками:

Дебет 76 Кредит 91-1

Дебет 51 Кредит 76

– поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Возврат госпошлины из бюджета

Если организации возвращают из бюджета госпошлину, ранее учтенную в расходах, то причитающуюся сумму признайте в составе прочих доходов.* Сделать это нужно на дату принятия решения о возврате сбора (п. 7 ПБУ 9/99 ). Решение о возврате принимает орган, осуществляющий действия, за которые заплачена госпошлина (при рассмотрении дел в судах – налоговая инспекция, в которой суд, рассматривающий дело, состоит на учете) (п. 3 ст. 333.40 НК РФ ). При возмещении госпошлины из бюджета сделайте записи:*

Дебет 68 субсчет «Государственная пошлина» Кредит 91-1

– отражена задолженность бюджета по возврату госпошлины;

Дебет 51 Кредит 68 субсчет «Государственная пошлина»

– возвращена из бюджета сумма уплаченной ранее госпошлины.

Сергей Разгулин. действительный

государственный советник РФ 3-го класса

2.Рекомендация:Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22. 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна. Это же правило применимо и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ ).

Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (перечисления на счет истца в качестве возмещения судебных издержек)* (п. 2 ст. 346.17 НК РФ ).

Если по решению суда расходы по госпошлине организации-истцу возмещает ответчик, полученные суммы учтите во внереализационных доходах (п. 1 ст. 346.15 НК РФ ). Это же правило касается возврата госпошлины из бюджета. Такой вывод позволяют сделать пункт 3 статьи 250 и пункт 1 статьи 346.15 Налогового кодекса РФ.

Сергей Разгулин. действительный

государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Категория: Налоги

Начислите госпошлину в 1С 8.3 вручную

Пошлина на судебный иск

По дебету счета 91.02 «Прочие расходы» начисляют госпошлину за обращения в суды. Для отражения такой пошлины в учете зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные в ручную» (2). Откроется журнал.

В журнале нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно создания новой проводки.

В открывшемся окне укажите вашу организацию (5) и содержание операции (6). Далее нажмите кнопку «Добавить» (7) и заполните поля:

- Дебет (8). Укажите счет 91.02 «Прочие расходы»;

- Аналитика к счету 91.02 (9). Из справочника «Прочие доходы и расходы» выберете статью «Госпошлина». Если такой статьи нет – создайте. При создании укажите вид статьи – «Налоги и сборы»;

- Кредит (10). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (11). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (12). Укажите «Федеральный бюджет»;

- Сумма (13). Укажите сумму пошлины;

- Сумма в налоговом учете (14). Продублируйте сумму пошлины;

- Назначение платежа (15). Напишите кратко суть операции.

Для сохранения нажмите кнопку «Записать и закрыть» (16).

Пошлина, связанная с хозяйственной деятельностью

По дебету счетов 20, 25, 26, 44. начисляют пошлины за регистрацию договоров, нотариальное заверение различных документов, выдачу лицензий и т.д.

Для отражения таких проводок создайте ручную операцию как в предыдущей главе. В окне заполните поля:

- Дебет (1). Укажите счет 20 (25,26);

- Подразделение (2). Из справочника выберете нужное подразделение;

- Номенклатурная группа (3). Укажите подходящую номенклатурную группу;

- Статья затрат (4). Выберете статью затрат. Если подходящей статьи нет – создайте. Вид расхода для налогового учета укажите «Налоги и сборы»;

- Кредит (5). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (6). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (7). Укажите «Федеральный бюджет»;

- Сумма (8). Укажите сумму пошлины;

- Сумма в налоговом учете (9). Продублируйте сумму пошлины;

- Назначение платежа (10). Напишите кратко суть операции.

Для сохранения нажмите кнопку «Записать и закрыть» (11).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Особенности при отражении уплаты госпошлины ↑

Первой суммой уплачиваемой государственной пошлины выступает сбор, взимаемый при регистрации юридического лица. Взнос средств производится учредителями предприятия.

Пошлина не относится к расходам организации и не учитывается при налогообложении прибыли или единого налога.

Сбор, уплачиваемый при последующих внесениях изменений в учредительные документы, списывается в составе расходов организации. Включение государственной пошлины в состав имущества, подлежащего регистрации, имеет ряд особенностей.

До 2011 года пошлина уплачивалась до проведения государственной регистрации и формирования ОС после получения свидетельства.

Начиная с 2011 года формирование стоимости и постановка на учет ОС должна производиться с момента подписания акта приемки-передачи до прохождения государственной регистрации.

В случае отсутствия факта уплаты пошлины на момент постановки на учет ее включение в состав основного средства производится путем начисления сбора на счете 96 «Резервы предстоящих расходов».

Формирование сумм резерва производится на основании бухгалтерской справки, составленной учетным работником. Документ составляется в произвольной форме с описанием назначения, даты, исполнителя и имеет юридическую силу.

Излишне уплаченная сумма государственной пошлины аккумулируется на лицевом счету налогоплательщика. Возврат ее производится в заявительном порядке. В ряде случаев необходимо иметь решение органов, в отношении которых производился платеж.

Возврат сумм производится только в пределах срока исковой давности. Невостребованные своевременно суммы относятся на убытки прошлых лет.

При работе с 1С

Оформление операций учета производится с участием сопровождающих программ. В 1С списание оплаты госпошлины производится через разноску выписки закладки «банк» операцией «перечисление налога».

Дальнейшее списание определяется бухгалтерским работником, определяющий счет списания расхода – 20, 44, 91, 08.

Записи в журнал

Внесение в журнал операций формируется на основании справки бухгалтера. Проводка формируется в ручном режиме с использованием закладки «операции».

Какая величина госпошлины за техосмотр в 2018 году, смотрите здесь.

Все о госпошлине за получение выписки из ЕГРЮЛ, читайте здесь.

Для компаний, применяющих УСНО, формирование расхода производится на основании выписки банка. Внесение записи в состав КДиР производится путем ручного ввода и использования кнопки с аналогичным названием.

Проводки в бюджетной организации

План счетов в бюджетном учете отличается от коммерческого вида. Принцип построения проводок аналогичен тем, что приняты для учета предпринимательской деятельности.

Для бюджетного учета формируются операции:

buhonline24.ru