Что понимают под «товаром» в бухгалтерском учете

Товар для бухгалтерии имеет значение любого приобретенного имущества, которое было куплено исключительно с целью перепродать, но уже по завышенной цене.

В бухгалтерском учете все товары учитываются по отпускной цене, и вот из каких расходов она состоит:

- Оплата себестоимости товара при покупке поставщику.

- Расходы, связанные с рекламой и другими информационными нуждами для скорейшей реализации товара.

- Денежные поощрения, которые выдаются посредникам, агентам или торговым представителям в ходе закупки или реализации товара, а также все затраты по приобретению.

Для учета товара, его стоимости и количества, в бухгалтерии используется счет № 41. Предприятия, ИП, находящиеся на упрощенной налоговой системе в стоимость закупленного товара сразу включает и НДС. Если компания является обычным налогоплательщиком, то НДС учитывается отдельно. Узнать закупочную стоимость и размер НДС можно из счета-фактуры или расходных, налоговых накладных от фирм, которые состоят на обычном налогообложении.

Если товар списывается, продается или возвращается, то он будет списываться со счета № 41.01. Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц. Таким образом и находится средняя стоимость.

Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на , который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет. Этот счет так и называется «отгруженный товар». После того, как произойдет конечная реализация, товар будет списан на 90 счет с 45-ого. Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — таблицы проводок с примерами.

Термин «счет» в бухгалтерском учете

Одной из ключевых задач, стоящих перед компанией, является получение прибыли. Достигается это путем постоянного движения ресурсов компании, полученных из всех возможных источников. Подобное разнообразие требует наличия четких, структурированных правил для учета каждой операции. В связи с этим на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ от всех организаций требуется надлежащим образом вести бухучет. В его основе лежит строгая фиксация каждого хозяйственно значимого действия в документах. Таким образом решается несколько задач:

- предоставление информации о состоянии дел в компании в понятном всем формате всем имеющим отношение к компании пользователям;

- контроль — строгое отслеживание всех фактов, способных повлиять на изменение объема имущества и обязательств компании, недопущение злоупотреблений, растрат;

- обратная связь — обеспечение всей управленческой системы компании сведениями, которые могут понадобиться работникам для эффективного взаимодействия в рамках достижения общих целей;

- анализ — возможность использовать накопленную информацию для исследования результатов работы организации и последующего планирования.

Базовой методикой, применяемой для ведения учета, служит двойная запись, принципы которой сформулированы в приказе Минфина РФ от 31.10.2000 № 94н. Двойная запись предполагает единовременное отнесение хозяйственного события на 2 счетах: по дебету одного и кредиту другого.

Пример 1

Компания инкассировала выручку из кассы на расчетный счет компании в сумме 55 000 руб. Основываясь на содержании проводимого действия, необходимо будет задействовать счета 50, 51 «Касса» и «Расчетный счет» соответственно. При этом в качестве обоснования оформляются расходный кассовый ордер, объявление на взнос наличными и выписка банка. Делается запись:

Дт 51 Кт 50 — 55 000 руб.

В результате количество денег на счете в кредитной организации возросло, а в кассе компании напротив — снизилось.

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Проводки по переоценке основных средств

У коммерческих организаций нет обязанности проводить переоценку, если это не закреплено в их учетной политике. Если же закреплено, то переоценка должна проводиться последним днем года с периодичностью не чаще раза в год

При этом бухгалтеру важно правильно отразить в проводках результаты переоценки ОС, в том числе дооценку или уценку стоимости объектов

Цели переоценки

Переоценка может проводиться только в отношении средств, которые являются собственностью организации для определения реальной рыночной стоимости объектов ОС. За время использования ОС меняются цены на материалы, комплектующие, услуги по монтажу, и т.

Кроме того, на показатель именно рыночной стоимости воздействует фактор морального устаревания ОС. Например, рыночная стоимость станка, выпущенного два года назад, будет гораздо ниже его остаточной стоимости, если за это время были выпущены новые, более современные, модели.

В целом, переоценка используется для:

- Определения реальной стоимости ОС на рынке;

- Для финансового анализа состояния организации;

- Если организация планирует привлечение инвестиций или увеличение уставного капитала.

Порядок проведения переоценки

Для проведения переоценки руководитель организации издает соответствующий приказ.

Для пересмотра стоимости объектов ОС необходимо, как минимум, проверить наличие этих объектов в действительности. Если ОС ранее не переоценивалось, пересчет стоимости производится на основании текущей стоимости. Для переоцененных ранее ОС берется восстановительная стоимость. Пересчитывается как первоначальная стоимость объекта, так и сумма амортизации.

Существуют два способа переоценки стоимости ОС:

- прямой перерасчет;

- индексация.

Для того чтобы результаты переоценки имели юридическую силу, предприятие для переоценки должно воспользоваться услугами профессиональных компаний-оценщиков.

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

Пример дооценки основных средств с проводками

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 01 | 83 | Отражение стоимости дооценки (110 000-100 000=10 000) | 10 000 | Бухгалтерская справка |

| 83 | 02 | Отражение пересчета амортизации (27 500 — 250 000 = 2 500) | 2 500 | Бухгалтерская справка |

Пример уценки основных средств с проводками

При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 01 | Отражено уменьшение стоимости объекта (200 000-160 000) | 40 000 | Бухгалтерская справка |

| 02 | 91.1 | Отражено уменьшение начисленной амортизации (50 000 — 40 000) | 10 000 | Бухгалтерская справка |

Экономический смысл переоценки

Переоценка ОС может помочь снизить налоговую нагрузку. В частности, уменьшить сумму налога на имущество.

Переоценка основных фондов проводится только в бухгалтерском учете, поэтому после ее проведения неизбежно возникают разницы с НУ, что влияет также и на налог на прибыль.

С сайта: https://buhspravka46.ru/buhgalterskie-provodki/provodki-po-pereotsenke-osnovnyih-sredstv.html

Категории счетов

Знать наименования счетов недостаточно, нужно понимать, к какой категории они относятся. Всего таких категорий три.

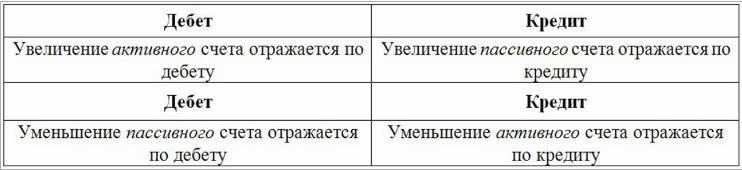

- Активные счета используются для отображения ресурсов, сальдо формируется исключительно по дебету. Рост имущества находит свое отражение по дебету, уменьшение — по кредиту. Наиболее часто применяемые активные счета:

- Пассивные счета служат для характеристики источников получения средств и имеют сальдо только по кредиту. Основные из них следующие:

- Активно-пассивные счета могут иметь сальдо по любой стороне счета (по дебету или по кредиту). Например, остаток по кредиту сч. 76 показывает наличие задолженности компании перед различными субъектами по операциям, не связанным с основной деятельностью. Если, напротив, организация передала какие-то ресурсы, не получив возмещения, то образуется сумма по дебету. К активно-пассивным счетам относятся:

Наибольшая детализация при отражении содержания операций достигается за счет внедрения субсчетов второго порядка. В частности для сч. 10 это могут быть субсчета:

- 1 — для сырья;

- 2 — для полуфабрикатов;

- 3 — для ГСМ.

Счета бухучета

Вот мы и подошли к первому важному вопросу, что такое “бухгалтерские счета”? Организация всегда имеет в собственности имущество и обязательства. Имущество, чаще говорят — актив, может быть совершенно разным, начиная от земельных участков и заканчивая товарным знаком и репутацией

Точно так же различны обязательства, или пассивы компании. Чтобы учитывать все многообразие, у нас есть счета бухгалтерского учета.

Разделить счета можно на три группы:

- Для учета имущества или активов — 10, 41, 43, 50, 51 и др.

- Для учета обязательств или пассивов — 60, 70, 68 и др.

- Для учета финансового результата — 90, 91, 99 и др.

Обычно счета носят “говорящие” названия, что облегчает их понимание: например, “02 — Амортизация основных средств”, “60 — Расчеты с поставщиками и подрядчиками”.

Нематериальные активы

Нематериальными активами на предприятии принято называть ценности без определенных материально-вещественных границ, их нельзя потрогать или увидеть, осязать. Но они могут использоваться на протяжении длительного периода времени и приносить доход. Стоимость их также переносится на амортизационные отчисления.

Чаще всего, нематериальными активами являются права, которые возникают в виде:

- авторских и других договоров на созданные произведения искусства, литературы, объекты программирования и др.;

- патентов по изобретениям, свидетельств, промышленных образцов, лицензий и товарных знаков для их применения.

Таблицы проводок НМА для начинающих — Учет НМА.

Составление бухгалтерских проводок

Люди, остановившие свой выбор на профессии бухгалтера, и начинающие изучать теорию и практику, должны помнить следующее:

- Бухгалтерский учет является стройной научной системой.

- Для ведения бухгалтерии любого уровня используется принцип двойной записи, то есть любая операция в суммовом выражении отражается одновременно на двух счетах.

- В работе используется система бухгалтерских проводок, являющихся, по сущности счетами, отражающими суммы хозяйственных операций на основании фактических документов.

Двойная запись должна содержать сведения об одной и той же сумме, отраженной на дебете и кредите пары счетов, являющихся общей связанной структурой. Эта структура называется корреспондентской задолженностью, участвующие в ней счета называют корреспондирующими. Изучающим теорию учетных операций следует владеть особенностями ведения счетов:

- Активная сторона отражает объем материальных ценностей предприятия;

- Пассив – кредиторская задолженность юридического лица;

- Счета активно-пассивного типа одновременно показывает задолженность дебетового и кредитового характера.

Проводка в бухгалтерском учете может быть как простой, так и сложной. В первом случае суммы отражаются на Дт одного и Кт другого счета, во втором случае отражение операции может быть комбинированным, когда используется Дт счета в конфигурации с Кт нескольких счетов или несколько Дт собирают суммы с Кт разных счетов:

Получите 267 видеоуроков по 1С бесплатно: