Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: |

САЛЬДО 07 «Оборудование к установке» + САЛЬДО 08 «Вложения во внеоборотные активы» (кроме сальдо субсч. 08-5) + САЛЬДО 01 «Основные средства» — САЛЬДО 02 «Амортизация ОС»

Нематериальные финансовые и другие внеоборотные активы

Заполняйте, только если есть сальдо хотя бы по одному счету:

• 04 «НМА»; • субсчет 08-5 «Приобретение НМА» к счету 08 «Вложения во внеоборотные активы»; • 09 «Отложенные налоговые активы»; • 58 «Финансовые вложения».

Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности.

Запасы

Используйте формулу:

САЛЬДО 10 «Материалы» + САЛЬДО 20 «Основное производство» + САЛЬДО 41 «Товары» + САЛЬДО 43 «Готовая продукция» + САЛЬДО 44 «Расходы на продажу»

Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности

Денежные средства и денежные эквиваленты

Используйте формулу:

САЛЬДО 50 «Касса» + САЛЬДО 51 «Расчетные счета» + САЛЬДО 52 «Валютные счета» + САЛЬДО 57 «Переводы в пути»

Финансовые и другие оборотные активы

Используйте формулу:

Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) — Кт САЛЬДО 63 «Резервы по сомнительным долгам».

При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности).

Пассив баланса

| Строка | Как считать |

|---|---|

| Капитал и резервы | Используйте формулу: |

Кт САЛЬДО (80 + 82 + 83 + 84) — Дт САЛЬДО (81 + 84)

Долгосрочные заемные средства

Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам»

Другие долгосрочные обязательства

Скорее всего, ставьте прочерк

Краткосрочные заемные средства

Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам»

Кредиторская задолженность

Используйте формулу:

Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) + субсчета 75-2 «Расчеты по выплате доходов» к счету 75.

Другие краткосрочные обязательства

Заполняют, когда есть остатки хотя бы по одному из счетов:

• 98 «Доходы будущих периодов»; • 96 «Резервы предстоящих расходов»; • 77 «Отложенные налоговые обязательства».

Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки.

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН.

В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие, а в строке 2410 группируются все налоги вместе с изменениями ОНО, ОНА, а также с учетом ПНО/ПНА. В блоке прочих доходов и расходов отдельно выделяется лишь строка 2330 «Проценты к уплате», остальные доходы и затраты также не детализированы. В таблице приведен порядок заполнения отчета о финансовых результатах по строкам:

|

Строка |

Сумма в тыс. руб. |

|

|

2110 |

Кр/об 90/1 – Д/об 90/3 |

22 890 – 890 = 22 000,00 |

|

2120 |

Д/об 90/2 + Д/об 90/8 |

11 885 + 252 = 12 137,00 |

|

2330 |

Д/об 91/2 |

80,00 |

|

2410 |

Налог при УСН |

2200,00 |

|

2400 |

Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410 |

22 000 – 12137 – 80 – 2200 = 7583,00 |

Подобная форма позволяет уже в процессе заполнения ОФР провести сравнение основных показателей и проанализировать динамику развития компании.

Отчет о финансовых результатах УСН — пример заполнения 2:

Как составить правильную ОСВ + образцы заполнения

Полное представление о видах, правилах заполнения ОСВ формируется на практике. Даже при автоматизации бухучета полезно владеть техникой разноски проводок по счетам, знать приёмы вычисления конечного сальдо.

Рассмотрим составление ОСВ ООО «Перспектива» за январь 2017 года. Предприятие не имеет остатков на начало января 2017 года. Сведения будут браться из журнала.

Порядок отражения хозяйственных операций в журнале

В журнале операций нашли отражение проводки, отражающие факт формирования уставного капитала компании за счёт средств её учредителей.

Таблица: составление проводок по расчётам с учредителями

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя А | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 5000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя Б | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 2000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя С | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 3000 |

| 26.01.17 | Внесены деньги учредителем А | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 5000 |

| 26.01.17 | Внесены деньги учредителем В | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 2000 |

| 26.01.17 | Внесены деньги учредителем С | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 3000 |

Как должна выглядеть ОСВ по синтетическому счёту

«Оборотка» содержит обобщённые суммы за временной интервал. Итоговые обороты по дебету и кредиту всегда одинаковые. Значения по дебету и кредиту равны в начальных и заключительных остатках. ОСВ ООО «Перспектива» по синтетическому счёту 75 представлена ниже.

Таблица: образец заполнения ОСВ по счёту 75

| ООО «Перспектива» | |||

| Оборотно-сальдовая ведомость по счету 75 «Расчёты с учредителями» | |||

| Январь 2017 | |||

| Сальдо на 01.01.17 | Обороты по дебету руб. | Обороты по кредиту руб. | Сальдо на 31.01.17 |

| Д | К | Д | К |

| 10000 | 10000 | ||

| Составила: Вера Ивановна Портнова. |

Как ОСВ помогает анализировать деятельность компании

Оборотно-сальдовая ведомость отражает подробные сведения в отношении категорий, сумм, наименований, фамилий и других характеристик.

Дебетовые обороты синтетического счёта состоят из дебетовых оборотов аналитических счетов. А кредитовые обороты синтетического счёта — из кредитовых оборотов аналитических счетов. Остатки на аналитических счетах составляют остаток синтетического счёта. ОСВ ООО «Перспектива» по счету 75 в аналитическом учёте приведена ниже.

Таблица: аналитический учёт на счёте 75

| Ф. И. О. учредителя | Сальдо на 01.01.17 Руб. | Обороты по дебету с кредита, руб. | Итого Дебет, руб. | Обороты по кредиту в дебет, руб. | Итого Кредит руб. | Сальдо на 31.01.17 Руб. | |||

| Д | К | 80 | Дата | 51 | Дата | Д | К | ||

| Аксёнов Василий Петрович | 5000 | 09.01.17 | 5000 | 5000 | 26.01.17 | 5000 | |||

| Бабушкин Олег Викторович | 2000 | 09.01.17 | 2000 | 2000 | 26.01.17 | 2000 | |||

| СемёновВладимирНиколаевич | 3000 | 09.01.17 | 3000 | 3000 | 26.01.17 | 3000 | |||

| Итого | 10000 | 10000 | 10000 | 10000 |

Как делать ведомость — шахматку

Работать с шахматной ведомостью просто и удобно. При заполнении рассматриваемая ведомость становится подобной шахматной доске. Номера счетов перечисляются сверху вниз и слева направо. Дебет заносится в строки по горизонтали. Корреспонденция по кредиту проставляется в вертикальных столбцах. В клетке на пересечении строки и столбца проставляется сумма.

Обороты считаются по строкам и столбцам. Итоговая сумма по дебету равна кредиту и проверяется на угол. Остатки по дебетовым и кредитовым счетам в начале и конце равны.

Шахматная ведомость ООО «Перспектива» за январь 2017 года представлена в таблице. Бланк для заполнения находится здесь.

Таблица: проводки в шахматной ведомости

| Д счёта | Сальдо на 01.01.17 | Обороты по Д с К счетов | Итого | Сальдо на 01.01.17 | |||

| Д | К | 51 | 75 | 80 | Д | Д | К |

| 51 | 10000 | 10000 | 10000 | ||||

| 75 | 10000 | 10000 | |||||

| 80 | 10000 | ||||||

| Итого К | 10000 | 10000 | 20000 | 10000 | 10000 |

Любой бухгалтер помнит моменты, когда пришлось пересчитывать строки и столбцы, чтобы итоги по дебету и кредиту сошлись.

ОСВ ООО «Перспектива» за январь 2017 составляется по всем счетам общими оборотами. Форму для заполнения можно найти на этой странице.

Таблица: как заполнять ОСВ по всем счетам

| ООО «Перспектива» | ||||

| Оборотно-сальдовая ведомость за январь 2017 | ||||

| Счёт | Сальдо на 01.01.17 | Обороты по Д | Обороты по К | Сальдо на 31.01.17, руб. |

| Д | К | Д | К | |

| 51 «Расчётные счета» | 10000 | 10000 | ||

| 75 «Расчёты с учредителями» | 10000 | 10000 | ||

| 80 «Уставный капитал» | 10000 | 10000 | ||

| Итого | 20000 | 20000 | 10000 | 10000 |

Классификатор запасов в оборотке счета 10

Под материально-производственными запасами следует понимать:

- Материалы, которые направляются в производство, строительство или на оказание услуг;

- Сырье, которое перепродается;

- МПЗ, используемые в хозяйственных целях (для офиса, магазина, подразделения);

- Часть товаров, готовой продукции, которые предназначены для продажи.

Движения в ОСВ по счету 10 формируются в зависимости от классификации запасов.

|

Код |

Наименование группы |

Назначение МПЗ |

|---|---|---|

|

10.1 |

Основные материалы и сырье |

Все компоненты, которые задействуют в процессе производства продукции, оказания услуги |

|

10.1 |

Вспомогательные материалы |

Компоненты, которые используются для обработки в процессе производства |

|

10.2 |

Покупные полуфабрикаты |

Детали, комплекты, изделия для изготовления и сборки оборудования при производстве продукции |

|

10.3 |

Топливо и ГСМ |

Все типы топлива (бензин, керосин, уголь, торф), которое предназначено для производства, для транспорта (в том числе в хозяйственных целях). Масло для машин, деталей, агрегатов |

|

10.4 |

Тара и тарные материалы |

Все типы упаковки: ящики, коробки из дерева или картона, бочки. Элементы для упаковки: лента, трос, крепежи, заклепки |

|

10.5 |

Запасные части |

Все компоненты, детали, колеса, покрышки и прочие крепежи для ремонта автомобилей, техники, станков, оборудования |

|

10.6 |

Прочие материалы |

Возвратные отходы, остатки сырья, обрезки, стружка, металлолом, утиль, невосстановимый брак |

|

10.9 |

Инвентарь и хозяйственные принадлежности |

Предметы для хозяйственных целей: инструменты, компоненты для уборки, оборудование офиса |

|

10.10 |

Спецодежда и специальная оснастка |

Рабочая одежда, обувь, приспособления для нужд производства и защиты сотрудников от травм |

В состав оборотов по дебету оборотной ведомости включаются все поступления МПЗ: приобретение, собственное производство, сборка, монтаж. В движении по кредиту находит отражение сырье, списанное в процессе производства, испорченные изделия и МПЗ, которые реализованы (например, продан металлолом).

Свойства

| Параметр (для плит толщиной 10 мм) | ОСП | ДСтП | Фанера |

| Предел прочности при статическом изгибе, МПа, не менее | 22 | 14 | 25 |

| Модуль упругости при статическом изгибе, МПа, не менее | 3500 | 1800 | 7000 |

| Предел прочности при растяжении перпендикулярно к пласти плиты, МПа, | 0,34 | 0,40 | 0,50 |

| Предел прочности при растяжении вдоль пласти плиты, МПа, | 3,2 | 2,5 | 30,0 |

- влагостойкость — материал не разрушается и сохраняет свои прочностные характеристики при нахождении в воде в течение 1 суток (коэффициент набухания — около 10 %);

- лёгкость обработки — плиты без труда режутся и сверлятся, могут склеиваться и краситься любыми клеями и красками, предназначенными для древесины;

- коэффициент удержания крепежа на 25 % выше, чем у хвойной фанеры и ДСтП;

- низкий уровень дефектов (расслоений, сучков и пустот);

- плита OSB не подвержена порче насекомыми.

В соответствии с технологией производства плит ОSВ для внутреннего и внешнего слоев чаще всего используют разные типы смол. Причем для наружного слоя используется клеевая смесь на основе меламиноформальдегидной смолы, в то время для внутреннего слоя используется мочевиноформальдегидная смола, но может применяться и фенолформальдегидная смола. Мочевиноформальдегидная смола в части хорошей адгезии с деревом и их низкой стоимости, является в настоящее самым востребованным продуктом для деревообрабатывающей промышленности. Концентрация смол составляет от 12 до 14 % массовых от исходной композиции. Все эти смолы имеют высокую токсичность. Но если три первых вида смол при использовании в готовых плитах ДСП и OSB выделяют в воздух помещений формальдегид и метанол, которые относятся к высокотоксичным веществам и присутствуют в воздухе помещений в концентрациях, значительно превышающая предельно-допустимые концентрации среднесуточные для атмосферного воздуха и воздуха помещений (ПДКсс), то фенолформальдегидная смола выделяет ещё и фенол. В современных технологиях используется полимерный MDI, для обоих слоёв (используемый для производства монтажных пен, пенопластов, автомобильных панелей…), и в наименовании имеет приставку — ECO, Green…

Кто пользуется ведомостью по счету 01

Оборотная ведомость по счету 01 аккумулирует сведения о собственности, которая находится в распоряжении организации. Сюда относят здания, землю, производственные сооружения, помещения.

Они могут служить предметом залога для кредитной организации. Сотрудники налоговой службы, изучая список ОС и места их нахождения, проверяют сумму налога на имущество организаций к уплате. Соответствие оценки имущества по кадастровой стоимости требованиям п. 2 ст. 375 НК РФ. А также отчет показывает правомерность использования льгот, если они у организации имеются.

Руководство имеет возможность наглядно оценить производственные мощности, их работоспособность, рентабельность продаж и прочие показатели экономической деятельности. Для расчета коэффициента мобильности можно использовать формулу и порядок расчета. Сальдо оборотной ведомости участвует в формировании бухгалтерского баланса.

Имущество организации требует учета. Для этого существует ОСВ и счет 01. Ведомость заполняется на бумаге или в компьютере. В бухгалтерских программах учет всегда надежнее. Исключается вероятность ошибки. Задача бухгалтера состоит в точном отражении поступлений и изменений в составе основных средств.

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ

:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время

(за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты

:

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»

:

-

Аналитическая

— по конкретному счету. -

Синтетическая

– обобщающая информацию в совокупности по нескольким. -

Шахматная

– общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных

.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость

.

Синтетическая

В этой форме находят отражение все синтетические счета

по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи

: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам

. Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту

.

Где используется ведомость по 02 счету

Подводя итоги, остается отметить, что данные по оборотке требуются для достоверного учета затрат организации при эксплуатации основных средств.

Сведения по всем статьям затрат (в том числе амортизация) применяются при анализе эксплуатационных расходов, рентабельности производства, оценке активов организации.

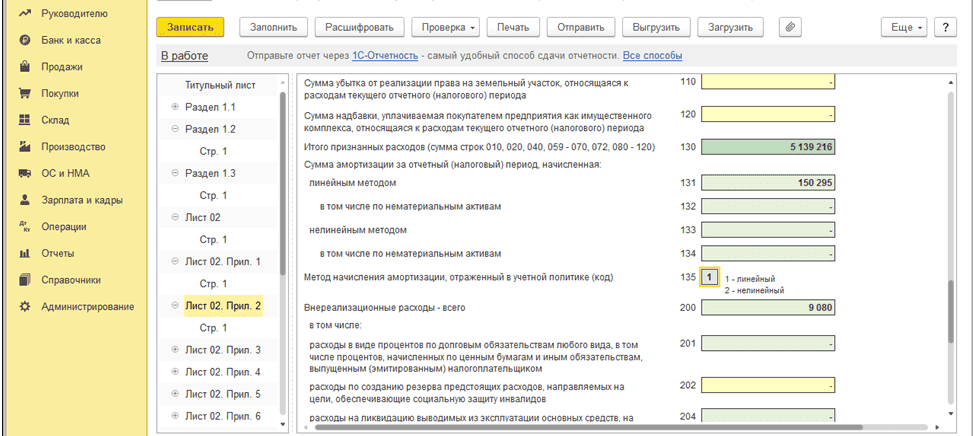

Сумма начисленного износа отражается в декларации по прибыли организаций. Для этого в отчете предусмотрены строки 131-134 приложения 2 листа 02. Кроме того бухгалтер обязан сделать отметку о том, какой метод амортизации применяется организацией.

Рисунок 2: обороты по счету 02 в декларации по прибыли

При заполнении данных об имуществе в активе баланса по строке 1150 указывается остаточная стоимость ОС. Она равна разнице между сальдо Дт 01 и сальдо Кт 02 на конец отчетного периода.

В отчетности организации содержатся уже итоговые сведения. Для раскрытия расходов по амортизации используют данные счета 02. Формируются сведения при наличии документов по учету имущества.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ).

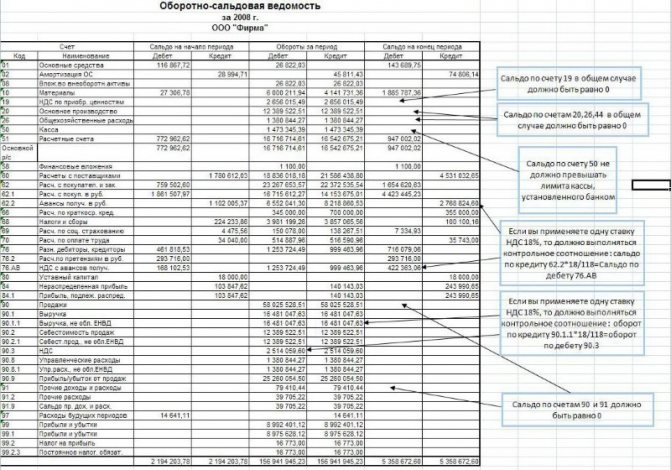

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

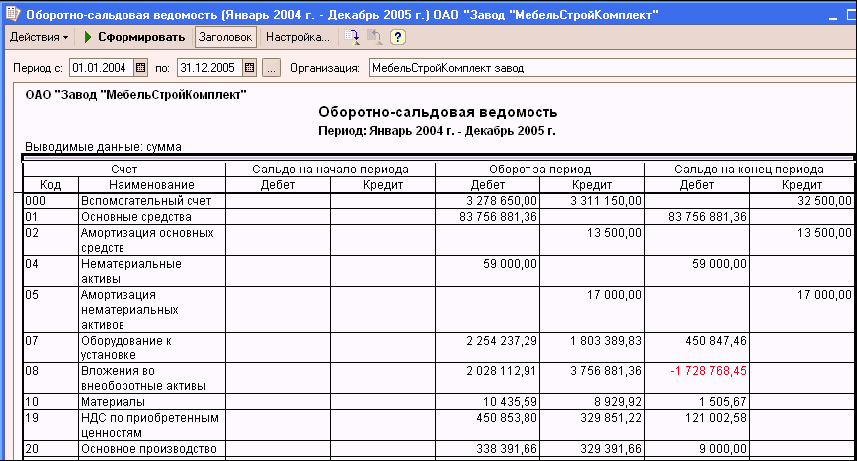

Оборотно-сальдовая ведомость по ОАО

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2019 году, нужно руководствоваться определенными правилами.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись — это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов. С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Правила заполнения оборотно-сальдовой ведомости

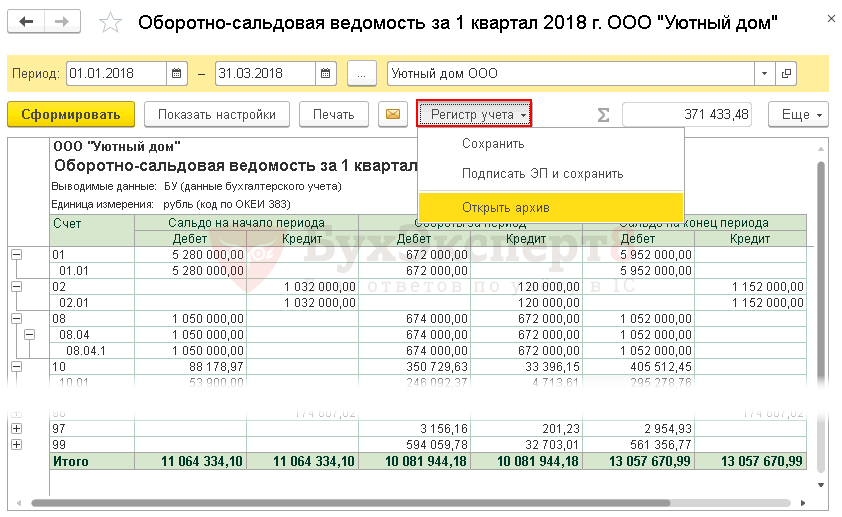

Передача отчета ОСВ в электронный архив

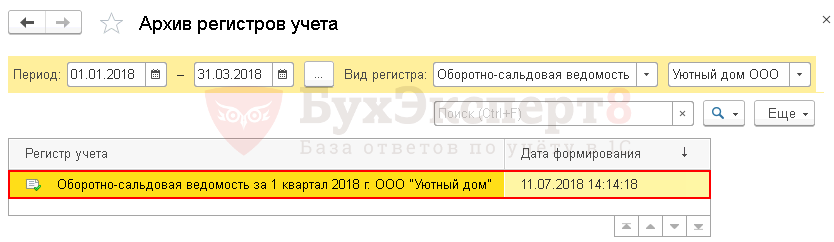

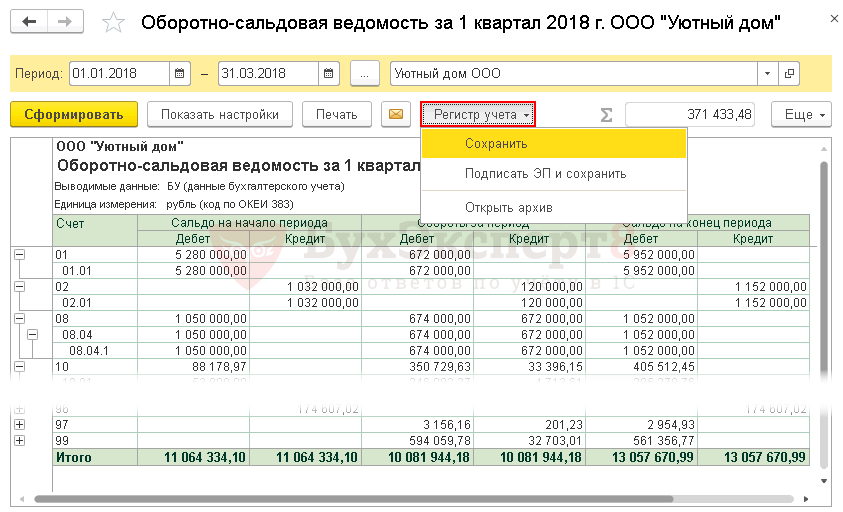

Сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит в будущем вернуться к ведомости за прошлые годы без повторного ее формирования в программе.

Это полезно, если есть подозрения, что кто-то провел документы из закрытых периодов, и данные в ОСВ изменились.

Сформируйте отчет по кнопке Сформировать. Нажмите кнопку Регистр учета — Сохранить.

Чтение из электронного архива

Чтобы открыть уже сохраненные отчеты ОСВ в электронном архиве нажмите кнопку Регистр учета — Открыть архив.

Программа откроет список сохраненных отчетов для выбора.