Синтетический и аналитический счета

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

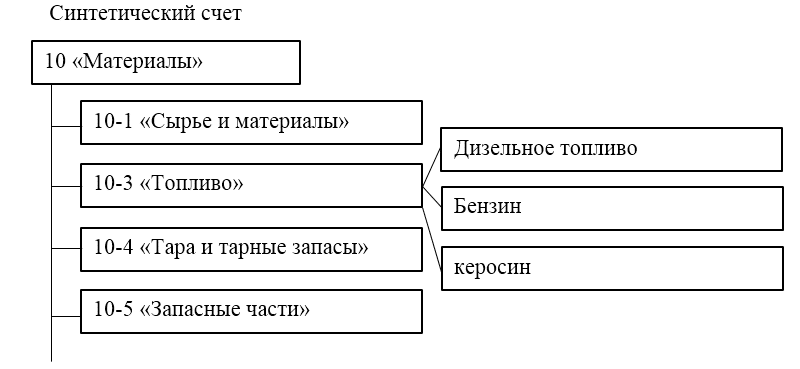

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

Метод «от частного к общему» и наоборот

Для построения рабочей системы агрегирования величин «снизу вверх» необходимо сначала сформировать ее модель «сверху вниз». Она будет представлена в форме многоуровневого справочника взаимосвязей статей обоих блоков системы. Показатели отражаются сначала конкретно, а потом обобщаются, и выполняется синтетический учет. Существует, между тем, и иной способ построения системы — «от общего к частному». В этом случае сначала осуществляется синтетический учет — обобщение данных. А затем они детализируются по конкретным статьям. Теоретически оба данных метода могут использоваться. Однако учитывая структуру информационной базы бухучета, предпочтительнее второй вариант. Тем не менее, с использованием ЭВМ оба этих метода могут применяться параллельно и почти одновременно.

План счетов аналитического учёта

Современный план счетов представляет собой многоуровневую иерархию, которая строится на связках счетов и субсчетов. В зависимости от специфики деятельности предприятия разработанный для ведения бухучета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету. В современной бухгалтерской программе 1С Предприятие 8 количество доступных к созданию субсчетов и уровней вложенности не ограничивается. Опция создания и редактирования новых счетов доступна не только разработчикам, но и пользователям программы. Хотя у пользователя и отсутствуют права на удаление счетов, созданных под именем разработчика.

Субсчета

Субсчета служат промежуточным звеном между синтетическими и аналитическими счетами. Их открывают к конкретному синтетическому счету, а объединяться на нем может информация с одного или нескольких аналитических счетов. В свою очередь несколько субсчетов могут формировать один синтетический счет. Это демонстрирует таблица, где прослеживается строение счета синтетического учета 90 «Продажи» и его связь с аналитикой и субсчетами:

|

Синтетический счет |

Субсчета |

Аналитический учет |

|

90 «Продажи» |

90/1 «Выручка» |

Аналитика (карточки, накопительные ведомости) по счету ведется по каждому субсчету, формируя данные по выручке, себестоимости, НДС и др., а также по видам продукции, регионам продаж, направлениям, исходя из интересов компании, с разбивкой по соответствующим субсчетам |

|

90/2 «Себестоимость» |

||

|

90/3 «НДС» |

||

|

90/4 «Акцизы» |

||

|

90/5 «Экспортные пошлины» |

||

|

90/9 «Прибыль/убыток от продаж» |

В конце года все открытые субсчета закрывают внутренними проводками на субсчет 90/9 |

Еще одним примером может служить разбивка счета 10 «ТМЦ» по субсчетам, где отдельно учитываются материалы, топливо, тара, а на складе на каждый вид материалов заводятся карточки, остатки по которым переносятся на соответствующие субсчета 10-го счета, а впоследствии выводится общий остаток по счету.

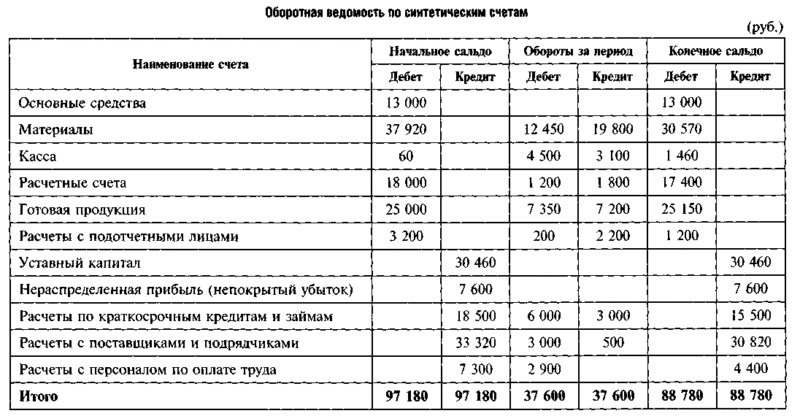

Оборотная ведомость

Контроль за правильностью записей на счетах и составления баланса осуществляется посредством оборотных ведомостей, которые представляют собой сводки итоговой информации, позволяющей судить о наличии и движении объектов учета за конкретный период времени.Составление оборотных ведомостей происходит и по синтетическим и по аналитическим счетам. Данные для таких ведомостей берутся из счетов, по которым по окончании каждого месяца происходит подсчет оборотов и формирование остатка. В оборотной ведомости указаны наименования счетов, сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту за этот же период.

В случае правильного ведения бухучета оборотная ведомость по синтетическим счетам отвечает таким требованиям:

- Итог дебетового начального сальдо равняется итогу кредитового начального сальдо. Данное равенство обусловлено принципами бухгалтерского баланса, так как итоговый показатель сальдо по дебету отражает наличие имущества на начало отчетного периода, а итоговый показатель сальдо по кредиту отражает источники образования данного имущества.

- Обороты по дебетуемым и кредитуемым счетам за определенный период равны между собой. Данное равенство обусловлено принципом двойной записи на счетах, при котором каждая операция отражается на корреспондирующих счетах по Д и К в такой же сумме. Итог дебетовых и кредитовых оборотов должен равняться итогу журнала регистрации операций, так как каждая операция отражается в этом журнале.

- Итог дебетовых конечных сальдо равняется итогу кредитовых конечных сальдо. Данное равенство также объясняется принципами бухгалтерского баланса.

Что такое синтетический учет

Чтобы иметь представление о чем пойдет речь, отстранимся немного от сухой теории, написанной канцелярским языком. Представьте себе русскую матрешку, внутри которой спрятано еще несколько. Ее можно сравнить с бухгалтерским учетом. Самая большая матрешка — главная, чем она заполнена внутри, мы точно не знаем, только догадываемся.

Так же и обобщенные сведения содержат определенный тип информации о деятельности компании, обусловленный однородными экономическими признаками, но не раскрывают деталей операции. Организациям разрешено использовать данные, которые представлены в Плане счетов. Без этого пособия невозможно вести бухучет, так как в этой книге представлен список всех наименований, шифров, разъяснений, схем о назначении каждого из синтетических счетов.

Чем же еще отличаются синтетические счета от иных учетных документов? У них обязательно есть двухзначный номер, который присущ каждому наименованию, его нельзя изменить, да и пользуются в мире цифр не именами счетов, а их цифровым эквивалентом. Со временем, регулярно используемые (т. е. Рабочий План), запоминаются, а знать все не обязательно.

Поэтому в документах указываются две цифры, и все бухгалтеры, которые будут оперировать ими, знают, что 01 – это «Основные средства; 10 – «Материалы»; 41 – «Товары»; 60 – «Расчеты с поставщиками и подрядчиками» и т. д. По шифру, который для всех пользователей одинаков, сразу будет ясно с чем конкретно связан отчет. На предприятии, согласно роду деятельности, используют часть синтетических счетов. Всего их представлено 99, но не всем хозяйствам необходимо вести учет по каждому из них.

Вывод: Для всех организаций синтетические счета одинаковы и не зависят от профиля предприятия. Данные отражаются в балансе, являясь его основой.

Для полного контроля за всей деятельностью предприятия одних (обобщенных) сведений бывает недостаточно. Например, так выглядит синтетический учет:

Счет 10 «Материалы»

|

Сальдо начальное |

Обороты |

Сальдо конечное |

| 100 | + 40

– 85 |

55 |

Из таблицы виден приход и расход, но что это за изделия неизвестно. Чтобы детально изучить содержание, необходима дополнительная, более понятная картина отчетности. Для этого служат детализированные счета, в которых указывается наименование каждого вида материала.

Особенности построения системы

В практике возможно три способа формирования бухучета:

Следует сказать, что все эти формы существовали в практике, но в различное время. Простая форма применялась в эпоху Средневековья. В то время учет был один, что не требовало разделения его на два направления. С развитием системы возникла необходимость введения новых элементов. В частности, речь идет о субсчетах различного порядка. При использовании ручного метода учета такой вариант был единственным возможным способом справиться с увеличивающимся объемом работ. С появлением автоматизации в учете выделились блоки — аналитический и синтетический.

Аналитические счета

Аналитические счета используются для детализации информации. В зависимости от специализации предприятия учёт может вестись в разрезе трудовых и денежных измерителей, натуральных показателей, отдельных операций, обязательств или видов имущества.

Яркий пример синтетического счёта, по которому часто закрепляется большое количество аналитических категорий — счёт 41 «Товары». Не менее распространённым примером считается 60-й счёт «Расчёты с поставщиками и подрядчиками». Если у вашей фирмы более одного поставщика, поступления по ним целесообразно разделить. Компаниям, у которых десятки и сотни поставщиков такой подход к ведению учёта жизненно необходим.

Система аналитических счетов

Система ведения аналитического учёта предполагает более детализированное оприходование поступающих активов часто не только в денежном эквиваленте, но и в натуральном выражении. При этом часто преследуется цель занести в программу максимально возможный объем информации, чтобы углубить уровень анализа хозяйственной деятельности предприятия и ужесточение контроля над ней.

Аналитический счёт, несмотря на детализирующую функцию, способствует группировке и обобщению данных, которые объединяются синтетическими счетами. Открытие аналитического счёта возможно только к сложному счёту синтетического учёта.

Назначение аналитических счетов

Аналитический счёт используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учёт в разрезе регистров второго, третьего, четвёртого и пятого порядка.

Работа с аналитическими счетами обладает определёнными преимуществами:

- Значительно упрощает ведение бухгалтерских записей.

- Позволяет создать хорошо структурированную иерархию счетов в зависимости от их назначения и признаков.

- Позволяет построить эффективную модель бухгалтерского учёта.

Взаимодействие элементов

В теории каждая хоз. операция вызывает корреспонденцию тех или иных аналитических счетов. Комплекс таких связей и статей может сформировать систему, которая отражает динамику перемещения всех объектов отчетности. Однако такая информационная структура будет достаточно громоздкой и недостаточно обозримой. Появляющаяся необходимость использовать обобщающие показатели заставляет выполнять синтетический учет. Однако данный подход считается не совсем целесообразным. Дело в том, что фактически аналитический учет включает в себя две системы, связанные друг с другом иерархически. Кроме того, в дополнение прилагается полный справочник по всей номенклатуре статей.