Счет 60 в бухгалтерском учете: примеры для чайников

Покупку товаров, работ или услуг в бухгалтерском учете отражают на счете 60. Согласно типовому плану счет называется «Расчеты с поставщиками и подрядчиками». В статье вы узнаете, в каких проводках участвует счет 60 в бухгалтерском учете и посмотрите разбор на примерах.

В чем отличие: бухгалтерский учет, финансовый, управленческий >>>

Что отражают на счете 60 в бухучете

Все операции, связанные с покупкой активов у контрагентов отражайте на счете 60, который называется «Расчеты с поставщиками и подрядчиками».

Для учета расчетов с поставщиками к счету 60 открывают два основных субсчета. На первом субсчете 60.01 отражают взаиморасчету с партнерами — покупку и оплату товаров, работ и услуг. На втором субсчете 60.02 показывают расчеты по предоплате. При этом для удобства можно открыть дополнительные субсчета.

Аналитический учет по счету 60 ведут в разрезе поставщиков, подрядчиков и договоров. Как правильно организовать учет, расскажут эксперты Системы Главбух.

К какому типу относится счет 60 в бухучете

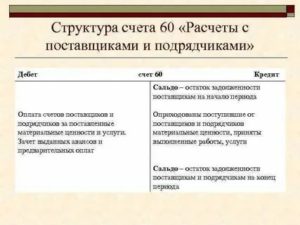

Счет 60 «Расчеты с поставщиками и подрядчиками» — активно-пассивный. Это означает, что сальдо в конце месяца может образоваться как по дебету, так и по кредиту.

Дебетовый остаток по счету означает, что контрагент еще не выполнил свои обязательства и за ним числится долг по поставке товаров, работ или услуг. Кредитовый остаток означает, что вы еще не оплатили полученные товары, работы или услуги

При работе с этим счетом важно отслеживать и вовремя списывать безнадежные долги

По учету расчетов с поставщиками и подрядчиками проводки, как правило, типовые. Пример отражения в учете операции по покупке товаров с безналичной оплатой у поставщика на общей системе налогообложения, следующий:

Дебет 41 Кредит 60

— оприходованы поступившие от поставщиков товары;

Дебет 19 Кредит 60

— отражен НДС по оприходованным товарам;

Дебет 68 Кредит 19

— принят к вычету по НДС;

Дебет 60 Кредит 51

— оплачены товары поставщику.

Типовые примеры проводок по счету 60 бухучета смотрите в таблице.

Проводка

Операция

Дебет 07, 08, 10, 41 Кредит 60

Оприходованы поступившие в компанию ценности (оборудование, внеоборотные активы, материалы, товары)

Дебет 20, 25, 26 Кредит 60

Отражены выполненные работы, услуги в себестоимости изделий, общепроизводственных (общехозяйственных) расходах

Дебет 19 Кредит 60

Выделен НДС по поставке товаров работ или услуг

Дебет 94 Кредит 60

Отражена недостача во время приемки ТМЦ

Дебет 60 Кредит 50, 51

Перечислена оплата поставщику по договору (из кассы, с расчетного рублевого счета).

Дебет 60 Кредит 62

Отражено проведение взаиморасчета

Дебет 60 Кредит 66, 67

Отражено переоформление задолженности в заем (краткосрочный/долгосрочный)

Дебет 60 Кредит 91

Отнесена на прочие доходы просроченная дебиторская задолженность

Дебет 50, 51, 52 Кредит 60

Оприходованы излишне перечисленные средства от поставщика

Дебет 91 Кредит 60

Списана дебиторская задолженность по расчетам с поставщиками и подрядчиками

Дебет 97 Кредит 60

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Об одном из наиболее часто используемых регистров бухучета для счета 60 читайте в статье «Особенности оборотно-сальдовой ведомости по счету 60».

Существуют разные виды кредиторки. Один из них и часто наиболее существенный — обязательства перед поставщиками и подрядчиками. Для их учета выделен отдельный счет 60 в плане счетов. Необходимо помнить, что счет 60 может быть также и активным при отражении авансов и предоплаты.

Дополнительную информацию о кредиторской задолженности читайте в статье «Как кредиторская задолженность отражается на счетах?».

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).. Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Счет 60 в бухгалтерском учете

Основным регламентирующим документом с перечнем счетов организаций является План счетов по приказу № 94н от 31.10.00 г. В соответствии с указанным нормативно-правовым актом бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» используется в целях свода данных по поставкам за:

- Приобретенные ТМЦ, услуги, работы, включая коммунальные, связи, а также акцептованные банком.

- Поступившие в организацию ТМЦ, работы и/или услуги, документы на которые от поставщиков на момент поступления не получены – неотфактурованные сделки.

- Образовавшиеся во время приемки излишки ТМЦ.

- Услуги по доставке ТМЦ, включая переборы/недоборы тарифа/фрахта.

- Подрядные работы по договорам в строительстве, в области НИОКР и технологических работ.