Контроль денежного оборота на предприятии (сч. 51 и 50)

Наличие и движение денежных средств – оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 – операции по банку.

- 50 – операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации – основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Внимание! Счет 51 является активным, то есть на начало и конец периодов может быть отображено только дебетовое сальдо.

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно – сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт – произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

Совет! Многие предприятия имеют несколько расчетных счетов. Формирование ведомости лучше производить по каждому отдельному банку для оперативной сверки остатков.

50 счет

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции. Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы – получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51. В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии. Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 – отражение работы фирмы на рынке.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах.

В Бухгалтерском балансе бухгалтер, в частности, отразил: – по строке 1230 «Дебиторская задолженность» – 200 000 руб. – дебиторскую задолженность поставщика за минусом НДС, принятого к вычету; – по строке 1520 «Кредиторская задолженность» – 100 000 руб. – кредиторскую задолженность покупателя за минусом НДС, подлежащего уплате в бюджет.

Остатки по дебету счета 76 субсчет «Расчеты по НДС с авансов полученных» и кредиту счета 76 субсчет «Расчеты по НДС с авансов выданных» в балансе не отражаются.

Причем даже если вы не воспользовались правом на вычет НДС с уплаченного поставщику аванса (например, не были выполнены все необходимые условия для вычета НДС с аванса), дебиторскую задолженность поставщика отразите в Бухгалтерском балансе все равно за минусом НДС.

То есть тут имеет значение сам факт наличия у организации права на вычет налога.

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2019 году, нужно руководствоваться определенными правилами.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Виды и метод

Выделяют:

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

- Дт 62.01 – Кт 90, 91 – реализация товара;

- Дт 50, 51 – Кт 62.01 – поступила оплата за товар (услугу) по договору;

- Дт 50, 51 – Кт 62.02 – поступление предоплаты;

- Дт 62.02 – Кт 62.01 – зачет авансовых платежей после отгрузки товара.

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

- Дт 62.03 – Кт 62.01 – поступление векселя в качестве оплаты;

- Дт 51 – Кт 62.03 – погашение векселя при оплате.

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

- Дт 63 – Кт 62 – списана зарезервированная сумма долга;

- Дт 91.2 – Кт 62 – просроченная и непогашенная задолженность отнесена на финансовые результаты.

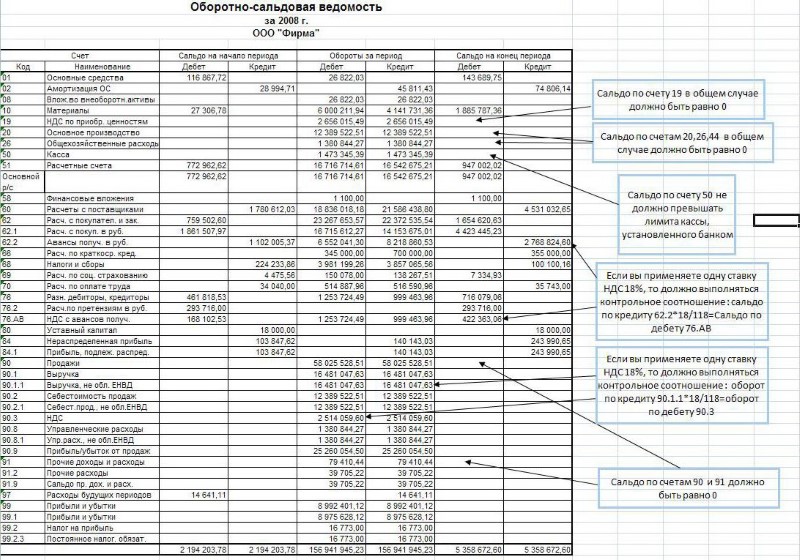

Расчет НДС по оборотно-сальдовой ведомости

Перед тем, как проверить НДС, следует рассчитать совокупные обороты организации по операциям, на которые начислен НДС. В сравнении данных ведомости с информацией из бухучета, должно быть понятно, что все товары приняты в расчет.

Чтобы проверить корректность оборотов, применяются такие документы, как выписки по счету, кассовые ордера, данные по расчетам с контрагентами и счета, которые выставлялись заказчикам и покупателям.

Перед тем как посчитать НДС и правильность его исчисления, нужно воспользоваться информацией из главной книги. Нужно проверить, правильно ли отображены номера первичной документации, если были допущены помарки в сальдовой ведомости, нужно их поправить. Лучше, если поправки внесены до сдачи декларации, иначе может потребоваться отправка объяснений в налоговую.

Формирование ОСВ происходит по счетам 60 и 62. Проверяется, насколько правильно составлены проводки. Так, 60.2 и 62.1 могут быть только дебетовыми, 62.2 и 60.1 – кредитными. Если это правило нарушено, рекомендуется провести тщательную проверку и выявить, где была допущена помарка. Можно также проверить ведомость по 19 счету. На конец периода не допускается наличие остатка. Если он имеется, в квартале были сделаны некорректные проводки.

Проверка корректности исчисления сбора является одной из основных задач бухгалтера. Анализ данных учета и сверка с первичной документацией позволяет вовремя распознать недочеты. Если они будут обнаружены после подачи декларации, есть риск появления проблем с налоговиками.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Проверка правильности заполнения декларации по НДС при ведении сложного учета по НДС

Актуален вопрос, как проверить правильность заполнения декларации по НДС и не допустить ошибок. Особенно он популярен среди бухгалтеров. Для сверки декларации по налогам на добавленную стоимость нужно изучить контрольные соотношения показателей.

Данными показателями могут воспользоваться плательщики налогов. Формулы КС позволяют произвести проверку показателей, отраженных в 1-7 разделе, а также в связке с разделами 8-12.

Проверка по контрольным показателям является завершающим этапом изучения. Поэтому перед применением этой системы рекомендуется сверить бухгалтерскую информацию. По счетам 90, 91 проверяется объем реализации по каждой из ставок, по счетам 60, 62,76 определяется соответствие сумм авансов и НДС, по счету 19 определяется размер вычетов.

Таким образом, перед подачей документации плательщики и агенты должны провести предварительную проверку, чтобы к ним не появилось вопросов от фискальных органов.

Нередко в декларациях встречаются технические ошибки, которых можно избежать, используя контрольные соотношения, применяемые ФНС.

Правила оформления

Формы документа, которая бы была обязательна к использованию повсеместно, не существует. По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями.

По этой причине в документе в обязательном порядке должны присутствовать следующие сведения:

- название компании;

- название самого документа;

- период, за который составляется бумага;

- номера счетов;

- чистая прибыль, расход и иные конкретные суммы, с которыми совершаются операции;

- наименование лиц, которые отвечают за составление ведомости;

- подписи ответственных должностных лиц.

Если в документ вносятся исправления, обязательно должны присутствовать даты осуществления корректировок. Кроме того, необходимо указать фамилии, инициалы и иные реквизиты лиц, ответственных за проведение манипуляции. Изменения должны быть подтверждены их подписями. Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете».

Контроль за правильностью составления оборотно-сальдовой ведомости

Сформировав ОСВ, бухгалтеру следует проверить отраженные в ней данные. Для облегчения этого процесса все возможные ошибки распределены по группам. Так, выделяют технические, логические и методологические ошибки. Рассмотрим, какой комплекс контрольных мероприятий следует провести, чтобы выявить наличие указанных ошибок.

Для выявления технических ошибок бухгалтеру нужно проверить остатки средств на счетах по состоянию на начало отчетного периода и конец предыдущего периода (они должны соответствовать), а также данные аналитических регистров по каждому счету.

На наличие логических ошибок ОСВ проверяется следующим образом: сопоставляются обороты счета 90-3 «НДС» с пропорцией 18/118 от оборотов счета, на котором аккумулируется выручка (счет 90-1). Указанное соотношение верно только в том случае, если вся выручка облагается по ставке 18%. Также указанным методом можно проверить следующее соотношение: остаток счета 76 «НДС, по авансам выданным» = 18/118 × остаток счета 62 «Авансы, полученные от покупателей» (не применяется при получении авансов, указанных в абз. 3–5 п. 1 ст. 154 НК РФ).

И наконец, для проверки на наличие методологических ошибок проводят следующие контрольные действия:

- проверяют равенство оборотов по активу и пассиву на начало и конец отчетного периода; это равенство объясняется положениями федерального закона № 402-ФЗ, в котором указано, что при ведении бухгалтерского учета должен соблюдаться принцип «двойной записи», то есть актив должен быть равен пассиву;

- выявляют минусовые остатки — наличие остатков в активе (по пассивным счетам) и пассиве (по активным счетам), которые свидетельствуют о наличии ошибок;

- контролируют наличие остатков на счетах 90, 91, 99, так как на конец года указанные счета закрываются, и наличие остатков — это очевидная ошибка.

***

Подводя итоги, следует отметить, что такой документ, как ОСВ, является очень важным и ценным для всех организаций. Обобщая данные бухучета, ведомость является как основой для составления итоговой финансовой отчетности, так и документом, раскрывающим информацию о финансовом состоянии компании

Именно поэтому процессу формирования такого документа необходимо уделять достаточное внимание и, конечно же, контролировать отраженные сведения на наличие ошибок при помощи приведенных в нашей статье соотношений

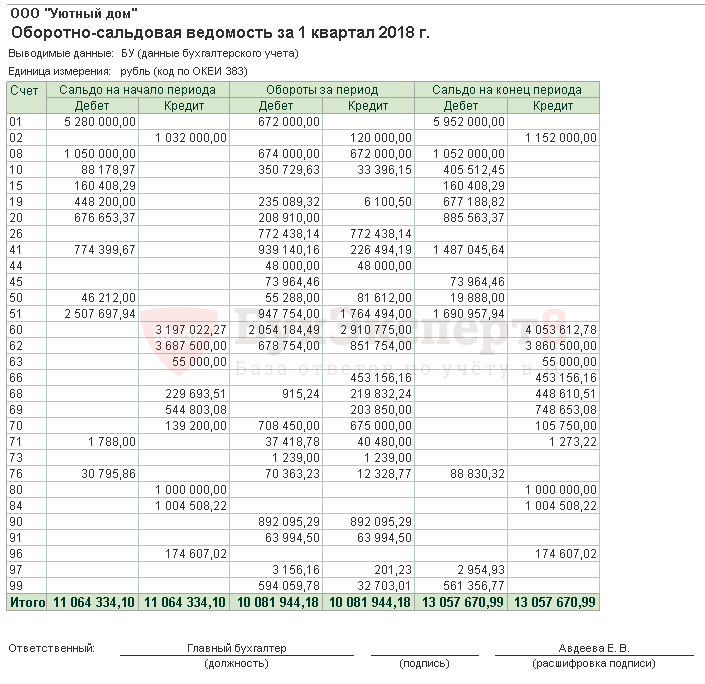

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

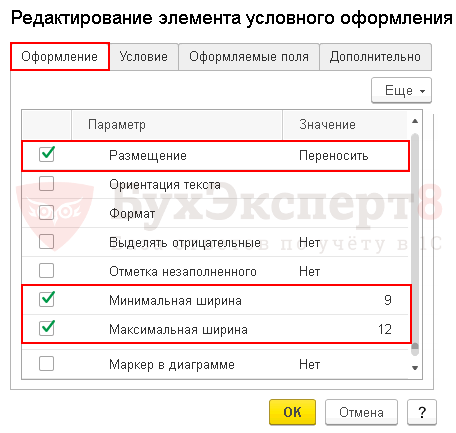

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

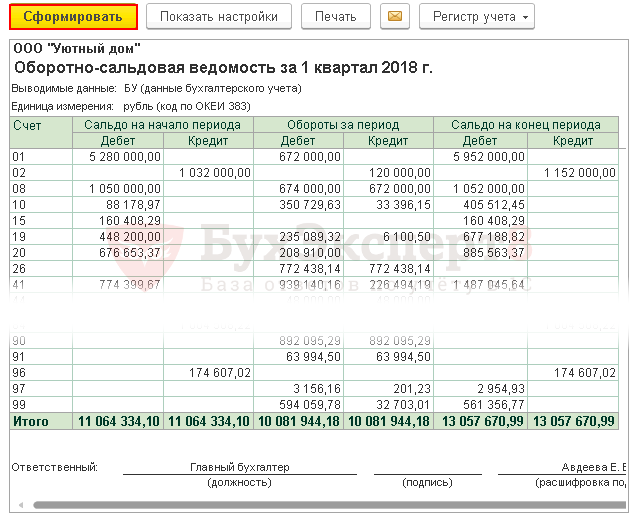

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.