Покупка и продажа валюты: проводки с примером

Предприятиями в процессе их деятельности, помимо расчетов в отечественной валюте, может использоваться иностранная валюта. Рассмотрим на примерах с проводками как отразить покупку и продажу валюты в бухгалтерском учете.

Проведение валютных операций в России

Операции по покупке и продаже валюты возникают в организациях, если производится:

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

На территории Российской Федерации запрещены валютные операции между резидентами, за исключением нескольких случаев:

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

Резиденты — физлица могут применять применять валюту для:

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

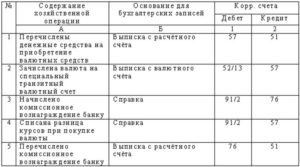

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Покупка иностранной валюты — проводки, типовые корреспонденции

Получите 267 видеоуроков по 1С бесплатно:

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

При покупке валюты для оплаты операций по импорту, сумма комиссии банка отражается проводкой:

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

Покупка валюты, пример с проводками

Компания «Марена» приобретает в банке валюту на сумму 5 000 долларов. С этой целью банку перечислено 300 000 руб. Утвержденный Центробанком курс доллара на этот день равен 58,50 руб., курс банка — 58,90 руб. за доллар. Размер комиссии банка — 1 500 руб.

Бухгалтер «Марены» делает бух проводки при покупке валюты в банке:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 51 | Перечисление средств в банк | 300 000 | Платежное поручение |

| 52 | 57 | Перевод валюты на валютный счет (5 000*58,9) | 294 500 | Выписка банка |

| 91.2 | 57 | Отражение банковской комиссии | 1 500 | Выписка банка |

| 91.2 | 57 | Отражена отрицательная курсовая разница((58,9-58,5)*5 000)) | 2 000 | Бухгалтерская справка |

| 51 | 57 | Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500) | 4 000 | Выписка банка |

Продажа валюты, пример с проводками

ООО «Развитие» поручило банку продать со своего валютного счета 7 000 евро. Курс ЦБ для евро в этот день — 65,5 руб. за евро. Курс банка — 65 руб. за евро. Комиссия банка составила 2 500 руб.

Бухгалтер ООО «Развитие» формирует бух проводки при продаже валюты:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

Финансовый результат от операции можно отразить проводкой:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 + 2 500 + 3 500)) | 36 000 | Бухгалтерская справка |

Раздельный учет НДС с 2018 года с примерами расчета в 2019 году

С 2018 года изменились правила ведения раздельного учета НДС. Поправка касается организаций, которые применяют “правило 5 процентов”. Покажем раздельный учет НДС с 2018 года с примерами.

Организации, которые проводят облагаемые и не облагаемые НДС операции, ведут раздельный учет НДС. В этом случае принимают к вычету налог по товарам, работам и услугам, относящимся к облагаемой деятельности. До сих пор были споры, как делить НДС, но с 2018 года все поменялось.

С 1 января 2018 года компании должны вести раздельный учет НДС по новым правилам. Заявить к вычету НДС можно по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям, если доля расходов на необлагаемые операции не больше 5 процентов (п. 4 ст. 170 НК).

Кроме того, компании не смогут принять к вычету входной НДС с покупок только для необлагаемых операций вне зависимости от доли расходов на эти сделки. В 2017 году, если расходы на необлагаемые операции были меньше 5 процентов расходов за квартал, компания вправе была не вести раздельный учет.

Входной НДС компании могли принять к вычету, а НДС по покупкам для необлагаемых операций – нет.

Такие изменения в НК РФ внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Кроме того, с 1 января 2019 года ставка НДС выросла с 18% до 20%. См. все изменения по НДС c 2019 года>>

Важно: насколько опасна неверная ставка НДС (18%) в документах

С 1 января 2019 года ставка НДС выросла с 18% до 20%. У главбухов возникают проблемы из-за того, что контрагенты в 2019 году стали ошибаться в ставке НДС. Например, старая ставка 18 процентов по налогу попадает в платежки или счета-фактуры. Редакция «УНП» выяснила у налоговиков, как повлияет неверная ставка НДС в документах на результаты налоговых проверок.

Что делать с неверной ставкой НДС в документах

Раздельный учет НДС с 2018 года: новые правила

В кодексе закрепили правило: если расходы по необлагаемой деятельности менее 5 процентов, то НДС по смешанным расходам можно полностью принимать к вычету (Федеральный закон от 27.11.17 № 335-ФЗ). Если же траты относятся только к необлагаемой деятельности, то НДС надо учитывать в расходах компании (п. 4 ст. 170 НК). Споров больше не будет.

Если расходы на необлагаемый бизнес больше 5 процентов, то НДС по общим тратам можно принять к вычету пропорционально доле выручки от облагаемых операций за квартал. Такое правило действовало и раньше (см. схему).

Пример: Раздельный учет НДС при наличии операций, необлагаемых НДС

Компания ведет облагаемую и не облагаемую НДС деятельность. Данные для раздельного учета:

Расходы по облагаемой деятельности – 4 000 000 руб.

НДС с расходов по облагаемой деятельности (ставка НДС 20%) – 800 000 руб.

Расходы по необлагаемой деятельности – 118 000 руб.

НДС с расходов по необлагаемой деятельности (ставка НДС 20%) – 23 600 руб.

Общие расходы – 400 000 руб.

НДС с общих расходов – 80 000 руб.

Выручка от облагаемой деятельности (без НДС) – 5 500 000 руб.

Выручка от необлагаемой деятельности – 650 000 руб.

Общая сумма расходов по необлагаемой деятельности – 160 276,42 руб. (42 276,42 + 118 000).

Доля расходов по необлагаемой деятельности – 3,55% (160 276,42: (4 000 000 + 118 000 + 400 000) × 100%).

“Правило 5 процентов” выполняется. Это значит, что компания вправе полностью принять НДС в общих расходах к вычету. Сумма НДС к вычету составит 880 000 руб. (800 000 + 80 000).

Как закрепить правила раздельного учета НДС в 2019 году

Внесите изменения в учетную политику для целей налогообложения, чтобы делить НДС по новым правилам. Измените пункт, в котором вы закрепили «правило 5 процентов». Запишите условие, чтобы принять к вычету НДС по смешанным тратам.

Например, подойдет такая формулировка:

“…Если расходы на необлагаемые операции не превышают 5 процентов от общей суммы расходов ООО „Компания“ за квартал, суммы НДС, предъявленные продавцами по товарам, работам и услугам, одновременно используемым для облагаемых и необлагаемых операций, принимаются к вычету полностью”.

Раздельный учет НДС: риски

В НК РФ закреплено “правило 5 процентов”. Если расходы по необлагаемой деятельности менее 5 процентов от всех расходов компании, то она вправе принимать весь НДС к вычету. Но было неясно, можно ли принимать налог к вычету по расходам, которые относятся только к необлагаемой деятельности.