Облагается ли пенсия подоходным налогом

По своей сути, пенсия представляет собой социальную выплату, на которую могут рассчитывать граждане, нуждающиеся в особой материальной поддержке. Круг ее получателей довольно широк и это далеко не только лица пожилого возраста. Пенсия выплачивается:

- военным, имеющим определенную выслугу;

- инвалидам;

- несовершеннолетним в связи с потерей кормильца.

Данные социальные выплаты НДФЛ не облагаются.

Однако большинство пенсионеров – лица преклонных лет, достигшие соответствующего возраста и имеющие необходимый трудовой стаж. Как же формируется такая пенсия?

Каждый месяц работодатель платит за каждого работника так называемые страховые взносы. Их сумма составляет определенный процент от заработной платы сотрудника. Часть этих средств идет в ФСС, ФОМС, ТФОМС. Это социальное и медицинское страхование. Большая же часть денежных средств, оплачиваемых работодателем, уходит в ПФР на формирование будущей пенсии сотрудника. Она, в свою очередь, состоит из страховой и накопительной частей.

Справка! Если за наемных работников отчисления производит их работодатель, то лица, занимающиеся предпринимательской деятельностью, платят сами за себя по фиксированным ставкам.

Согласно действующему законодательству, накопительную часть гражданин может оставить в государственном пенсионном фонде, а может выбрать негосударственный пенсионный фонд (НПФ). НПФ предлагают более высокие проценты на эти накопления, поэтому ожидается, что величина пенсии, получаемой через них в будущем, будет выше.

Разобравшись, какие же бывают пенсии и из чего они состоят, можно ответить на вопрос, относительно обложения пенсионных выплат подоходным налогом.

С выплат от государственного фонда НДФЛ не удерживается. Если же пенсия приходит от негосударственного источника, то в таком случае она облагается подоходным налогом. Однако здесь существуют исключения. Так, не платится НДФЛ с пенсий, которые выплачиваются НПФ, имеющими соответствующую лицензию.

Также распространены случаи, когда крупные работодатели самостоятельно заключают договора с выбранными ими НПФ или имеют свой фонд. Их работники по выходе на заслуженный отдых также налог не платят. Иными словами, НДФЛ берется только с только накопительной части пенсии, выплачиваемая НПФ, не имеющим государственной лицензии, с которым работник заключил договор непосредственно от своего имени.

Законодательная база

То правило, что государственные пенсионные выплаты не облагаются налогом, подкреплено п. 2 ст. 217 Налогового Кодекса РФ. Однако эта же норма устанавливает, что подоходный налог берется с добровольного страхования накопительной части пенсии.

Налог с накопительной части выплаты

Многие граждане хотят знать, облагаются ли пенсии НДФЛ. Даже НК РФ полностью не раскрывает особенности системы, связанные с накопительными частями выплат. Нормативные акты упоминают, что такие начисления не являются официальными доходами, только если их назначает государство.

То есть, подоходным налогом не могут облагаться деньги, которые выплачивались в период с 2004 по 2014 годы. Тогда все выплаты были страховыми, либо накопительными. При переходе накоплений государственным структурам правило продолжает действовать. Ведь считается, что такие деньги – часть зарплаты, с которой НДФЛ рассчитан изначально.

В связи с введением запрета на накопления программы альтернативного пенсионного обеспечения не перестают действовать. Негосударственное обеспечение тоже помогает формировать доход для гражданина. И здесь источник финансирования играет определяющую роль.

- Платежи не будут играть роль базы для налогообложения, если взносы платятся физическими лицами за себя либо за других граждан. Перечисления идут из дохода, к которому НДФЛ уже применяют изначально.

- Другое дело – финансирование, связанное с корпоративными программами.

За работника взносы платят работодатели. Платежи подлежат налогообложению. Плательщик налога – сам фонд.

Право на вычеты тоже зависит от того, из какого источника идёт финансирование. Только при личном перечислении денег все возможности для граждан сохраняются. Если же отвечает работодатель, гражданам не полагаются.

НДФЛ с пенсионных выплат

Объем пенсионных отчислений на территории России неодинаков в отношении разных людей. На это влияют различные обстоятельства — возраст, трудовой стаж, здоровье и другое. Налоговая база также будет различаться.

Нормативно-правовые положения

Рассматривая статью № 224 НК РФ, можно сделать вывод, что пенсия, как вид социальной помощи не всегда облагается подоходным налогом. При этом следует учитывать размеры ставок — 9, 13, 30 и 35%. В отношении пенсионных отчислений действует 30%, но не во всех случаях — зависит от учреждения, где находится накопительная и страховая часть.

Рассматривая статью № 224 НК РФ, можно сделать вывод, что пенсия, как вид социальной помощи не всегда облагается подоходным налогом. При этом следует учитывать размеры ставок — 9, 13, 30 и 35%. В отношении пенсионных отчислений действует 30%, но не во всех случаях — зависит от учреждения, где находится накопительная и страховая часть.

На заметку: при потере кормильца в результате которой без финансовой поддержки остались нетрудоспособные лица, государство берет обязательства по регулярным компенсациям.

Пенсионеры обладают правом получать такие компенсации из следующих источников:

- Государственные фонды. Если помощь физическому лицу происходит из ПФ РФ, то возвращать НДФЛ не имеет смысла (ст. № 217 НК России).

- НПФ. В этом случае человек обязан выплатить налоговую ставку с получаемого дохода (ст. № 213.1 п. № 2 НК России).

Скачать для просмотра и печати:

Исключительные случаи

В ряде случаев налог перечисляется совместно с пенсией, если платить пособие будут из ПФР или другого государственного фонда. В данном контексте речь касается накопительного размера, который образуется в результате добровольных отчислений.

В ряде случаев налог перечисляется совместно с пенсией, если платить пособие будут из ПФР или другого государственного фонда. В данном контексте речь касается накопительного размера, который образуется в результате добровольных отчислений.

Иными словами, пенсия по выслуге лет находится на лицевом счете, а владелец является застрахованным лицом. Страховая часть облагается сборами, но из-за нахождения в госучреждении деньги перечисляют без удержаний.

В отношении НПФ также существуют послабления, которые позволяют не взимать с пенсионеров НДФЛ:

- Накопительная часть. Если физлицо получило материальные блага из этого вида пособия, то их не учитывают при определении налоговой базы.

- В ситуации, когда фонд имеет лицензию. Пенсионер может заключить договор с НПФ и не опасаться за взиманием подоходного налога.

- При заключении с фондом договора через работодателя. В ряде случаев компании прибегают к таким услугам, но при условии, что НПФ лицензирован в госреестре. На основании НК РФ человек, трудившейся у такого работодателя, а затем вышедший на отдых, не обязан платить налог.

- При заключении договора близким родственником пенсионера. Такие ситуации нередки и часто третьи лица проводят проверки на наличии у фонда лицензии. После этого подписывают соглашение, но не в свою пользу. Если выполняются все условия, то родственник, фигурирующий в договоре, как третья сторона, не будет облагаться подоходным налогом.

Категория лиц полностью освобожденных от уплаты сборов

В силу того, что размер пенсионных отчислений ниже средней оплаты труда, то большинство физических лиц России изыскивают варианты получения дополнительной прибыли. К примеру, при возникновении права на получение пособия по старости лет, многие продолжают работать.

В силу того, что размер пенсионных отчислений ниже средней оплаты труда, то большинство физических лиц России изыскивают варианты получения дополнительной прибыли. К примеру, при возникновении права на получение пособия по старости лет, многие продолжают работать.

Полезно! Если человек продолжает вести трудовую деятельность, то налог при выходе на пенсию не взимается. Чаще всего речь в этом случае идет о лицах с группой инвалидности или иной категории льготников.

В соответствии с действующим Законодательством РФ не платят НДФЛ также те люди, которые по независящим от них причинам потеряли имущество. К таким обстоятельствам относятся чрезвычайные происшествия — пожары, наводнения, техногенные катастрофы и другие виды бедствий.

https://youtube.com/watch?v=3S1Rri-8dRA

Посмотрите видео: о каких налогов освобождены пенсионеры

Дополнительные льготы для пенсионеров

Помимо освобождения от уплаты налогов, государство помогает пенсионерам посредством предоставления льгот другого характера. Давайте рассмотрим самые полезные из них.

Предоставление дополнительного отпуска

Предоставление дополнительного отпуска – льгота, которая представляется пенсионеру наряду с освобождением от некоторых выплат.

Дополнительные льготы пенсионерам — серьезное подспорье

Подразумевается отпуск исключительно не оплачиваемый, который пожилой человек проведет за счет имеющихся у него средств, ведь сохранения заработанной платы не производится. Получить данную прибавку к свободным от работы денькам могут:

- ветераны ВОВ (не более месяца и пяти дней за 12 месяцев);

- достигшие пенсионного возраста граждане (плюс две недели за 12 месяцев);

- граждане, достигшие пенсионного возраста и являющиеся инвалидами (плюс 2 месяца).

К слову сказать, также проводится компенсация затрачиваемых на поездку на отдых транспортных расходов. В данном случае государство оплатит затраты пенсионерам, живущим в крайних северных регионах или территориях с такими же жизненными условиями. При этом граждане должны быть не работающими и получать страховую компенсацию за преклонный возраст или наличие инвалидности.

Оплата такого проезда производится раз за период в 24 месяца, то есть два календарных года и лишь в том случае, когда совершается путешествие по территории Российской Федерации. На поездки за ее пределы, в другие страны, льгота не распространяется.

Получение данной льготы возможно при обращении в местное отделение ПФ РФ. Обязательно обращайтесь в пункт по месту своего проживания. Компенсацию можно получить двумя следующими способами:

- сразу в виде купленных билетов;

- после покупке билетов, предоставив подтверждающие произведенные затраты документы.

Обращаться в ПФ можно не напрямую, а используя многофункциональный центр, занимающийся оформлением всей гражданской документации. Если вы хотите компенсировать стоимость проездных билетов необходимо обратиться в органы заранее, и предоставить подтверждение последующего нахождения в санатории, или другом аналогичном заведении. В роли подтверждения обычно выступает путевка или другой документ подобного характера, например, заключенный с организацией договор о временном съеме жилья, например, домика на берегу озера или комнаты в здании турбазы.

Согласно правилам, к компаниям-перевозчикам особенных требований не предоставляется, они могут быть как частными, так и государственными. Тем не менее, оплата транспорта производится только на перевозки в переделах российских границ, в том числе полуострова Крым.

Социальная помощь от государства

Для граждан пенсионного возраста, размер среднего дохода которых является меньшим, чем установленный в субъекте РФ по месту проживания гражданина минимум, государство предполагает выдачу социальной помощи в виде пенсионной доплаты к основной выдаваемой сумме. Ее размер определяется разницей между прожиточным минимумом и размером пенсионных начислений пожилым неработающим гражданам. Помимо прочего, законодательно определены еще некоторые гражданские категории, которые могут получить данную государственную поддержку.

Для того чтобы выплаты добавились к пенсии, нужно написать заявление в органы социальной защиты, относящиеся к месту жительства гражданина. Некоторые разновидности самостоятельно местными отделами пенсионного фонда причисляются к конкретным гражданам.

Когда налог не взимается с негосударственных пенсий.

Есть исключения и в случае налогообложения негосударственных пенсий. НДФЛ не отчисляется случаях:

- лицензированный негосударственный фонд. При наличии у негосударственного фонда лицензии, дающей ему право на выплату пенсий, отчислять с этих выплат НДФЛ не должны;

- договор заключен не самим физическим лицом, а его работодателем. Часто работодатели сотрудничают с негосударственными фондами, имеющими лицензию на выплату пенсий, или имеют свои фонд. Если работодатель заключил с таким фондам соглашение, то пенсионер, бывший его сотрудник, освобождается от уплаты НДФЛ;

- договор заключается третьим лицом (например, родственником) будущего пенсионера, в его пользу. Организация, с которой заключается договор должна иметь лицензию;

- накопление пособий. В случае поступления материальных средств, получаемых за счёт пенсионных пособий, эти материальные средства не облагаются налогом.

Новый налог на пенсию

В средствах массовой информации появились сообщения о том, что с 2018 года Центробанк вводит налог на получение пенсий. Он будет связан с обслуживанием банковских карт, на которые происходит перечисление выплат.

С января 2018 года начался перевод всех социальных платежей на новые банковские карты «МИР». Таким образом, налог планируют взимать за пользование картой. Такой налог не будет исчисляться в процентном отношении. Он будет фиксированным.

Планируемая сумма вычета за пользование картой – 60 рублей. Получается, что в год пенсионеру придется заплатить – 750 рублей. Надо полагать, что большинству пенсионеров такая система не понравится, поскольку сумма ежемесячной пенсии у некоторых категорий пенсионеров такова, что и эти 750 рублей будут значительными.

Однако, есть выбор. От пользования картой можно отказаться. Тогда такой налог платить не придётся. Но появится и неудобство – получать деньги придется в офисе Сбербанка, других вариантов не будет.

Такая информация не нашла своего подтверждения, в АО «Национальные системы платежных карт» заявили, что обслуживание социальных платежных карт «МИР» осуществляется на бесплатной основе. Оплата производится только за смс-информирование. Никаких иных платежей вводить не планируется.

Кроме того, миновала уже половина 2018 года, но на официальном сайте Сбербанка, в разделе карты «МИР», указано: годовое обслуживание карты бесплатное.

ПО ТЕМЕ

Полный перевод пенсионеров на карты банковской системы «Мир» планируют завершить к 1 июля 2020 года, сообщает Life.ru. К этому моменту будет выпущено около 42,7 миллиона пластиковых карт. Таким образом, за год обслуживания пенсионеры отдадут около 32 миллиардов рублей.

Глава Федеральной антимонопольной службы Игорь Артемьев в качестве альтернативного способа получения бюджетных выплат предложил получать необходимые деньги «наличными в кассе». Однако это вызовет ряд неудобств для пенсионеров.

О сроках перевода всех бюджетных выплат на банковскую систему «Мир» заявили глава Банка России Эльвира Набиуллина и заместитель председателя ЦБ Ольга Скоробогатова. По их словам, все соцработники начнут получать зарплату с помощью таких карт с 1 июля 2018 года, сообщает ТАСС .

Напомним, ранее представители ряда крупных банков направили письмо на имя председателя Центробанка Эльвиры Набиуллиной с просьбой не вводить обязательное требование по переводу всех бюджетных средств на карты платежной системы «Мир». Они отметили, что такая процедура идет вразрез с антимонопольным законодательством, а также разрушает платежную инфраструктуру и ограничивает возможности граждан использовать свои деньги.

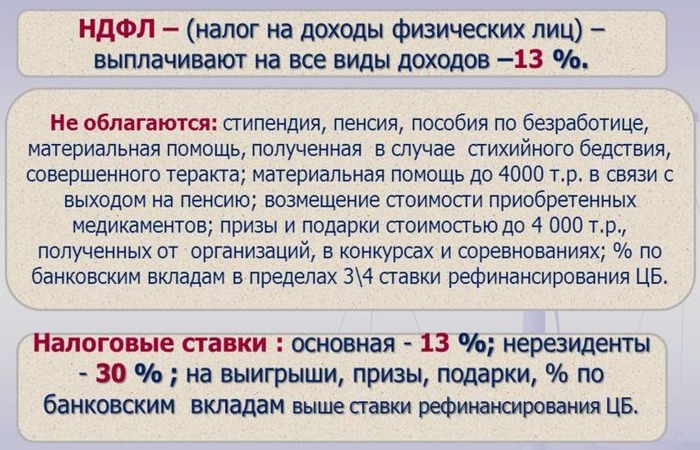

Большинство доходов граждан в РФ облагаются НДФЛ. Налог удерживается с заработной платы, доходов от предпринимательской деятельности, иных поступлений и выплат. Но на некоторые начисления в пользу россиян налогообложение не предусмотрено. Речь идет о пенсиях, компенсационных и единовременных денежных выплатах, хотя и здесь предполагаются некоторые исключения.

В каких случаях пенсия облагается подоходным налогом

Чтобы разобраться в вопросе облагается ли пенсия налогом НДФЛ, разберемся для начала, что представляет собой пенсия и какой она может быть. В статье расскажем, облагается ли пенсия подоходным налогом, рассмотрим примеры начисления.

Подоходный налог с пенсии

Согласно законодательству (п.1.7 ст.208 НК РФ), пенсия это доход, который может быть получен как от источника по выплате от организаций РФ, так и от иностранной организации, но через обособленное подразделение, расположенное в РФ. При этом любой доход в нашей стране облагается подоходным налогом по ставке 13%.

Получать пенсию в нашей стране мы можем как в государственном пенсионном фонде, так и в негосударственном.

Подоходный налог с «негосударственной пенсии»

Но, налогообложение негосударственной пенсии также имеет некоторые особенности. Осуществлять свою деятельность негосударственный пенсионный фонд может только на основании специальной лицензии. Заключить договор с таким фондом может абсолютно любой гражданин.

В соответствии с договором вкладчик (будущий пенсионер) должен регулярно уплачивать взносы, а при наступлении оснований для получения пенсии, фонд обязан выплачивать негосударственную пенсию этому вкладчику. Этот вид пенсии считается дополнительным. И она также не облагается подоходным налогом, но только в том случае, если договор заключен самим вкладчиком и взносы перечисляются этим же вкладчиком.

Часто бывают такие ситуации, когда с негосударственным пенсионным фондом заключает договр не работник, а работодатель. Это распространено среди очень крупных компаний, так как часто они имеют свои негосударственные пенсионные фонды. Они сами перечисляют пенсионные взносы с этот фонд из собственных средств. По достижении пенсионного возраста гражданин будет получать пенсию уже за минусом НДФЛ, удерживать который и перечислять в бюджет будет этот фонд.

Законодательство регулирует государственное пенсионное обеспечение в соответствии с законом 166-ФЗ «О государственном пенсионном обеспечении» от 15.12.2001г, а негосударственное — законом 75-ФЗ «О негосударственном пенсионном обеспечении» от 07.05.1998г.

Налоговые вычеты для пенсионеров

Уплаченный НДФЛ пенсионер может вернуть в случаях:

- когда он работает и получает при этом налогооблагаемый доход;

- когда он работал последние 3 года, непосредственно перед возникновением вычета, при этом получал доход;

- когда его пенсионные отчисления были в негосударственный пенсионный фонд, либо были добровольные взносы.

Пример расчета имущественного налогового вычета для пенсионеров.

Работающий пенсионер в 2016 году купил не квартиру, стоимостью 1,9 млн.руб. Доход его за последние 4 года составил:

- 300 тыс.руб за 2013 г.

- 350 тыс.руб. за 2014 г.

- 380 тыс.руб. за 2015 г.

- 400 тыс.руб. за 2016 г.

Итак, в 2017г работающий пенсионер может получить вычет за 2016-й год, а остаток в полной сумме доходов перенести на 13-й, 14-й и 15-й годы. Налоговый орган может вернуть пенсионеру налоговый вычет в размере 247тыс.руб.(т.е. 1,9млн.руб*13%).

За указанные выше годы пенсионеру положены следующие выплаты:

- 39,00 тыс.руб. за 2013 г.

- 45,50 тыс.руб. за 2014 г.

- 49,40 тыс.руб. за 2015 г.

- 52,00 тыс.руб. за 2016 г.

Остаток вычета составит 470 тыс.руб (1900 тыс.руб.-300 тыс.руб.-350 тыс.руб.-380 тыс.руб-400 тыс.руб). Воспользоваться им пенсионер может в последующие годы, в случае если у него будет доход, облагаемый НДФЛ 13%.

Ответы на распространенные вопросы

Вопрос №1. Я получаю пенсию в негосударственном фонде. С этим фондом заключал договор мой работодатель, он же перечислял взносы в этот фонд за счет своих средств. Облагается ли в этом случае моя пенсия 13-ти % налогом?

Так называемая негосударственная пенсия, которую вы получаете в негосударственном фонде, облагается НДФЛ. Из п.2 ст.213.1 НК РФ следует, что суммы «негосударственных» пенсий при определении налоговой базы по подоходному налогу должны учитываться. При этом заключен этот договор может быть любым работодателем. Как организацией, так и предпринимателем. НДФЛ удерживает налоговый агент, а конкретно, выбранный вами фонд.

Вопрос №2. Я не успела никуда перевести накопительную часть своей пенсии. Могу ли я еще это сделать?

Перевести накопительную часть вы можете и в 2017 г, нам продлили эту возможность. Если же вы этого не сделаете, накопительная часть так и будет отправляться в страховую, дохода в этом случае вы не получите.

Вопрос №3. Куда нужно перевести накопительную часть пенсии?

Вы выбираете любой негосударственный фонд по вашему желанию. Лучше всего конечно выбрать тот, который входит в состав системы гарантирования и имеет не одну управляющую компанию.

Оцените качество статьи. Мы хотим стать лучше для вас:

Имущественные привилегии

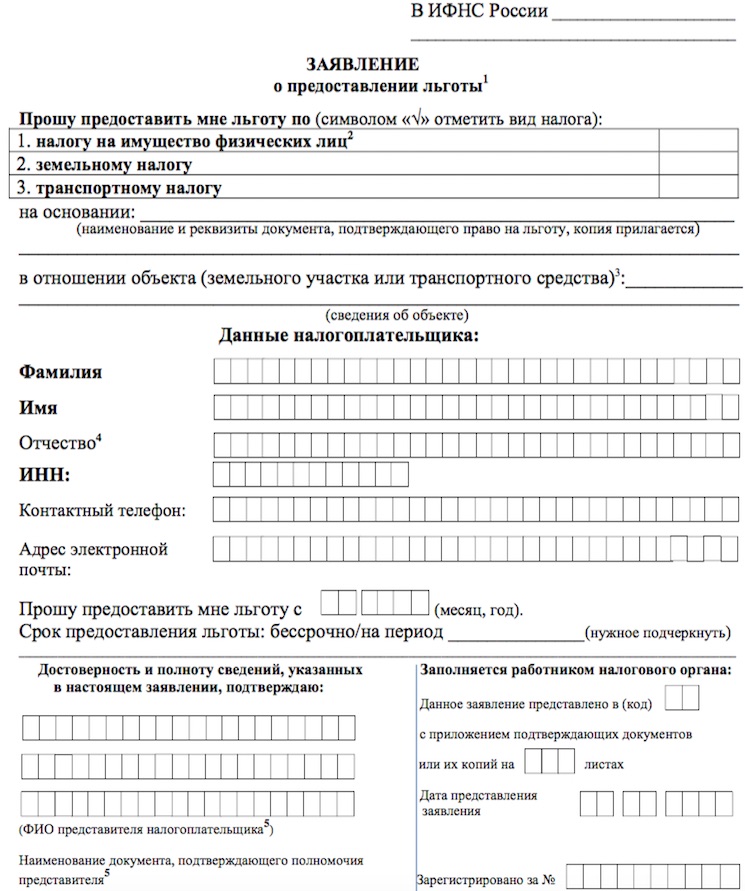

Бывший военный, который отправился на заслуженный отдых, имеет некоторые прерогативы при выплате имущественного сбора. Налог на имущество (если оно не одно) военные пенсионеры должны платить, так как полноценного избавления от начислений нет. Но оплата производится в сумме меньшей, чем требуется от других граждан.

Для получения послабления нужно обратиться в районную инспекцию. Осуществляется процедура самим престарелым гражданином или его доверенным лицом, но при наличии нотариально заверенной доверенности. Но подача на данный момент должна произойти до 1 ноября, по причине осуществленного в будущем расчета налогообложения.

Помимо заявления следует предоставить такие бумаги:

- Паспортные данные с ИНН.

- Удостоверение пенсионера.

- Документацию, подтверждающую владение недвижимым имуществом.

- Подтверждение того, что лицо вышло на пенсию, трудовую книжку.

Заявление (бланк) можно найти на официальном портале государственной структуры или непосредственно в самом органе.

На картинке — бланк заявления на получение налоговых льгот:

Налог с пенсии

С тех пор как Украина ввела налог на пенсию, поползли слухи, что нечто подобное скоро ожидает и россиян. Напомним, с 2015 года украинские пенсионеры платят подоходный налог с суммы пенсии, превышающей три минимальных оклада. Нововведение коснулось как работающих, так и безработных пенсионеров. Кстати, подобная практика не такая уж и редкость в странах Европы. Наравне с Украиной похожая система налогообложения принята также в Эстонии и Греции.

Впрочем, российские пенсионеры все еще могут спать спокойно. Вопреки домыслам, государственная пенсия (и страховая, и накопительная) в России по-прежнему полностью освобождается от налогообложения. При этом налог не будет взиматься даже если накопительная часть пенсии находилась в негосударственном пенсионном фонде.

Однако учтите: освобождение касается только обязательного пенсионного страхования. Если работодатель заключил с НПФ договор о пенсионном страховании своих работников, то все отчисления в него будут облагаться подоходным налогом. То же самое касается договоров НПС, заключенных гражданином в отношении других лиц, например, членов его семьи.

Многие физические лица интересуются вопросом, касающимся того, снимается ли подоходный налог с пенсии в России. В связи с этим предлагаем поговорить в данной статье на тему порядка выплаты НДФЛ с пенсионного обеспечения, а также рассмотреть все нюансы, влияющие на процедуру подобного рода.

Различные материальные выплаты, причем предоставляемые физическим лицам не только , но и по инвалидности, а также при отсутствии трудоспособности, называются пенсией.

Как правило, платежи подобного рода поступают пенсионерам из средств государственного бюджета и предоставляются систематически (обычно один раз в месяц). Размер пенсий не одинаков для всех граждан Российской Федерации и зависит от многих факторов – причины начисления, возраста и должности, на которой работало физическое лицо, состояния здоровья, а также некоторых других обстоятельств.

О чем гласит закон

Если обратиться за помощью к статье номер 224, являющейся составной частью Налогового кодекса России, то становится понятно, что такой вид социальных выплат, как пенсионные пособия, не всегда подлежит удержанию подоходного налога. Размер налоговой ставки на НДФЛ не один, а целых четыре (9, 13, 30 и 35%). Что касается пенсий, то с них снимается по тринадцать процентов на уплату налоговых сборов, однако далеко не во всех случаях.

Для того чтобы разобраться, стоит ли платить по тринадцать процентов с пенсий, необходимо определить, к какому виду относится орган, предоставляющий эти пособия. Пенсионеры могут получать подобные компенсационные выплаты социального характера из источников двух типов:

-

Государственных —

если деньги физическим лицам поступают из государственных пенсионных фондов, то в возврате 13% обратно нет необходимости, поскольку размер выплаты уже изначально начислен с учетом налога (факт, гласящий о том, что НДФЛ с государственных пенсионных пособий не удерживается, зафиксирован во втором пункте статьи № 217 НК РФ). -

Негосударственных –

если пенсионеры получают денежные средства с помощью организаций, не принадлежащих к числу государственных, то они обязаны платить подоходный налог. Данный факт засвидетельствован во втором пункте статьи № 213.1.

Исключения из общих правил

Однако в некоторых ситуациях налоговые сборы должны быть отданы даже с пенсий, выплаченных фондами государственного типа. Речь идет о накопительной части пенсионных пособий, которыми физические лица обладают в результате оформления страхования на добровольной основе.

То есть часть трудовой пенсии, образовавшаяся в результате пенсионных накоплений, отдельно зафиксированных на лицевом банковском счете индивидуального характера, владельцем которого является застрахованное физическое лицо, налогом облагается. В противном случае пенсионер понесет налоговую ответственность.

Что касается выплат, источниками которых являются негосударственные предприятия, то и здесь имеется несколько исключений, дающих право налогоплательщикам не вносить НДФЛ в государственную казну:

Какие налоги платят работающие пенсионеры

В России распространена ситуация, когда многие граждане, имеющие право на пенсию в связи с достижением соответствующего возраста, стараются сохранить прежнее место работы или продолжают трудовую деятельность в другом месте. С точки зрения действующего законодательства никаких препятствий и ограничений для получения пенсионных выплат в таком случае нет. При этом работающие пенсионеры остаются плательщиками различных налоговых сборов.

Так, они уплачивают НДФЛ со своей заработной платы в полном объеме, равно как и остальные граждане страны. Для налоговых резидентов эта сумма составляет 13%.

Также они уплачивают НДФЛ и с других видов доходов, например, выигрышей, дивидендов, от предоставления услуг и продажи товаров и имущества. Облагается налогом и часть пенсии, выплачиваемой по договорам с НПФ, о чем говорилось ранее.

Кроме НДФЛ, существуют и иные, более специфические платежи, обязанность по уплате которых лежит на гражданах. Это имущественный, земельный и транспортный налоги.

Пенсионеры, в том числе и работающие, полностью освобождены от уплаты сбора на имущество.

Что касается земельного и транспортного налога, то они относятся к категории местных пошлин. Это означает, что возможность освобождения от них устанавливается на региональном уровне. Таким образом, в части субъектов работающие пенсионеры их платят, а в части нет.

Возврат налога при покупке недвижимости

Налоговый вычет при приобретении недвижимости может получить любой налогоплательщик при условии его официального трудоустройства. Это касается и работающих пенсионеров.

Налоговый вычет при приобретении недвижимости может получить любой налогоплательщик при условии его официального трудоустройства. Это касается и работающих пенсионеров.

Никаких особенностей в порядке его оформления для этой категории граждан нет. Для возвращения налогового вычета пенсионеру необходимо предоставить в ИФНС следующие документы:

- декларацию по форме 3НДФЛ;

- правоустанавливающие бумаги на объект недвижимости;

- справку о сумме ранее уплаченных налогов.

Пенсия, по большей части, является социальной выплатой, которая не облагается налогами. Исключение составляет ее накопительная часть, выплачиваемая НПФ при условии добровольного страхования. Однако обязанность по уплате большинства остальных видов налогов за пенсионерами сохраняется в полном объеме.

Облагаются ли налогом доплаты к пенсии

Если основные виды пенсионного обеспечения являются «неприкосновенными» для налога, распространяется ли вето на доплаты, надбавки и индексацию?

Рис. 1. Федеральные и региональные доплаты к пенсионному обеспечению не облагаются налогами

В законе говорится, что от налогообложения освобождаются любые социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и субъектов РФ.

Получается, что доплаты до прожиточного минимума пенсионера как федерального, так и регионального формата не подлежат обложению подоходного налога. Такая норма сохраняется даже в случаях, когда размер социальной доплаты превышает величину самой пенсии.

К категории льготных относятся доплаты ветеранам ВОВ, жителям блокадного Ленинграда и региональные надбавки ветеранам труда.

Другие виды прибавок, предусмотренных законодательством, также не могут облагаться налогом. К таким льготным доплатам относятся:

- увеличение фиксированной выплаты на иждивенцев;

- двойная фиксированная выплата пенсионерам после 80 лет;

- льготная доплата к ФВ при наличии северного стажа и выработки в регионах, приравненных к РКС.

В перечень исключений также отнесены все коэффициенты, повышающие платежи пенсионеров:

- мотивирующие;

- региональные;

- предусмотренные для малых народов Севера.

Индексация, а также рост выплат, привязанных к денежному обеспечению, не относятся к дополнительному доходу, а являются методом пересчета пенсионного обеспечения в соответствии с уровнем инфляции, МРОТ и прочих социальных показателей. Поэтому такие повышения выплат пенсионерам не являются базой для удержания НДФЛ.

Однако прибавки к пенсии, которые не предусмотрены федеральным или региональным законодательством, с точки зрения налогового законодательства, принято считать дополнительным доходом. Именно такое разъяснение дает Минфин:

Если при выходе на заслуженный отдых работодатель выплачивает пенсионеру выходное пособие, налог будет насчитан на сумму, не превышающую 3-кратный размер его среднемесячной заработной платы. Для работников северных регионов льгота распространяется на суммы, превышающие 6-кратный размер зарплаты. Такая норма действует с 2012 г., о чем разъясняет ФНС в письме N АС-4-3/15293@ от 13 сентября 2012 г.

Берется ли подоходный налог с пенсии и с ЕДВ в России?

Нововведение коснулось как работающих, так и безработных пенсионеров. Кстати, подобная практика не такая уж и редкость в странах Европы. Наравне с Украиной похожая система налогообложения принята также в Эстонии и Греции.

Впрочем, российские пенсионеры все еще могут спать спокойно. Вопреки домыслам, государственная пенсия (и страховая, и накопительная) в России по-прежнему полностью освобождается от налогообложения. При этом налог не будет взиматься даже если накопительная часть пенсии находилась в негосударственном пенсионном фонде.

Однако учтите: освобождение касается только обязательного пенсионного страхования. Если работодатель заключил с НПФ договор о пенсионном страховании своих работников, то все отчисления в него будут облагаться подоходным налогом. То же самое касается договоров НПС, заключенных гражданином в отношении других лиц, например, членов его семьи.

Может ли пенсионер получить налоговый вычет по НДФЛ

Облагается ли пенсия налогом? Нет. А как же быть с налоговыми вычетами?

Имущественный вычет (например с покупки квартиры) полагается как работающему пенсионеру, так и уже неработающему.

Чтобы его получить, продолжающим работать нужно:

- иметь официальный доход (быть официально трудоустроенным) и платить НДФЛ в размере 13 %;

- являться собственником недвижимого имущества, с которого предполагается получить вычет.

При соблюдении этих двух условий 13 % от суммы, которую пенсионер потратил на покупку квартиры, возвращается. Одно условие: облагаемая налогом сумма не может превышать двух миллионов рублей.

Для тех, кто на пенсии и не работает:

возвращается 13 % от суммы покупки, но только если человек был официально трудоустроен и платил налоги за три (не более) года до выхода на пенсию.

При совпадении года ухода на заслуженный отдых и приобретения недвижимости отсчет периода возврата налога пойдет с года, когда события совпали.

Работающий пенсионер тоже может получить вычет таким образом.