Сроки

Если человек занимается предпринимательской деятельностью, то он должен внести налоги не позже, чем 31 декабря отчетного года. В случае превышения установленной планки дохода, он должен заплатить разницу до 1 июля следующего года, который идет после отчетного. В случае, когда человек прекращает свою предпринимательскую деятельность и снимает предприятие налогообложения, то у него есть 15 дней, чтобы перечислить необходимые суммы в внебюджетные фонды. Срок, до которого начисляется оплата, исчисляется до того дня, когда фирма была снята с учета в налоговой службе. В случае неполного месяца, то сумма рассчитывается за каждый рабочий день в течении этого месяца.

Льготы по налогу

Особенных послаблений по налогу в 2020-м году не будет, потому что переходный льготный период для страховых взносов по федеральному законодательству заканчивается, поэтому большинство тех людей, которая находилась на УСН, будет платить 30 процентные взносы.

Однако пониженная ставка, равная 20 %, будет действовать для некоммерческих и благотворительных организаций, которые используют упрощенную систему налогообложения. Льгота предусмотрена до 2024 года.

Ранее обсуждались законопроекты, которые предусматривают плановое увеличение взносов для УСН. Однако власти решили, что такое мероприятия не планируются.

Сегодня в налоговом кодексе действует единый тариф равный 30 %.

Соответственно, единый социальный взнос для предпринимателей на едином налоге и для упрощенщиков, за небольшим исключением, останется прежним.

На льготы по статье 427 в налоговом кодексе Российской Федерации могут рассчитывать следующие компании;

- Организации, занятые в сфере ИТ;

- Авиакомпании; благотворительные фонды, которые используют УСН;

- Резиденты морского порта Владивосток;

- Компании, которые ведут свою деятельность на территории свободной экономической зоны Крыма, а также Севастополя.

Как определить доход для расчёта 1% для ПФР при доходах свыше 300 000 рублей?

Доход ИП за год определяется по правилам, действующим для системы налогообложения, которую применяет предприниматель.

Если ИП применяет ОСНО, то он определяет доходы, которые облагаются НДФЛ, на основании статьи 210 НК РФ и уменьшает их на сумму профессиональных вычетов.

ИП на ЕСХН определяет доходы, которые облагаются сельхозналогом, в соответсвии с п. 1 ст. 346.5 НК РФ. Величину доходов нужно брать из книги доходов и расходов либо из декларации по ЕСХН. Расходы не учитываются.

Предприниматель, применяющий ЕНВД, определяет вменённый доход в соответствии с правилами ст. 346.29 НК РФ. Доход следует считать с учётом коэффициентов К1 и К2.

ИП на патенте считает потенциально возможный годовой доход по правилам статей 346.47 и 346.51 НК РФ. Расходы не учитывается. Реальные доходы ИП не влияют на сумму страховых платежей.

Предприниматель-упрощенец определяет доходы, облагаемые единым налогом, в соответствии со ст. 346.15 НК РФ. Если в качестве объекта налогообложения используются доходы, уменьшенные на расходы, затраты не учитываются.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и : техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Оплата больничного

Суммы доплат работника до фактического заработка подлежат обложению страховыми взносам. То есть, те суммы, которые выплачиваются самим работодателем за счет своих средств, а не за счет средств ФСС (когда это предусматривается коллективным договором). Более подробно рассмотрим на следующем примере:

Согласно коллективному договору ООО «ВЕГА» начисление работникам больничных выплат осуществляется исходя из средней зарплаты сотрудника и страховой стаж значения не имеет. Так, сотруднику Иванову за 10 дней больничного была начислена выплаты в размере 25000 рублей (исходя из того, что среднедневной заработок Иванова составляет 2500 рублей). Согласно действующего законодательства, Иванову бы начислили сумму 19010,70 рублей, поэтому страховыми взносами будет облагаться следующая часть больничной выплаты:

25000 – 19010,70 = 5989,30 рублей

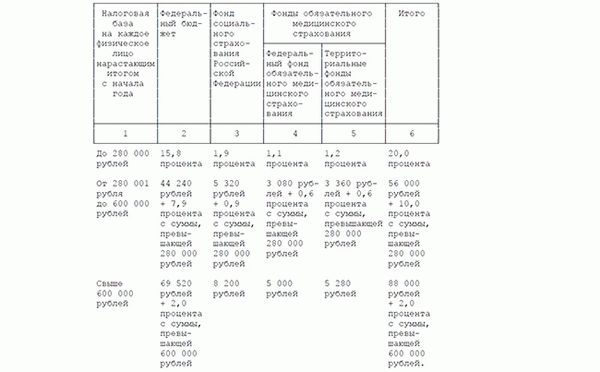

Ставки в 2020 году

Рассматривая ЕСН с 2020 года нужно сказать о том, что тарифы для населения зависят от нескольких факторов:

- категории налогоплательщиков – например организации могут платить налоги по общим ставкам или пользоваться сниженными, но для этого они также должны соблюдать ряд критериев;

- статуса сотрудника, в пользу которого взимаются взносы;

- суммы тех выплат, которые начислялись человеку в течение одного года.

ЕСН для организации, которая не имеет право на льготы и пониженную ставку, имеет следующий вид:

22 % отчисляется на счета пенсионного фонда, но это касается только тех выплат, которые не превышают налоговую базу в размере 1, 292 миллиона рублей (при превышении по данной сумме предусматривается повышенный тариф – +10 %);

очень важно помнить о том, что страховые взносы перечисляются одним поручение, то есть распределять их на разные части пенсии и не придется;

относительно социального страхования, то здесь ставка составляет 2,9%, правда формула как рассчитать ЕСН предусматривает тот факт, что ставка рассчитана на базу 912 тысяч рублей (здесь есть одна радостная новость, ведь сверх превышение указанной суммы взносы платить нет никакой необходимости);

обязательное медицинское страхование предполагает тариф 5,1%.

Льготные категории налогоплательщиков могут рассчитывать на то, чтобы не платить взносов с сумм, превышающих налоговую базу. Отдельным пунктом стоит выделить тот факт, что рассчитать актуальные взносы во все фонды можно при помощи специальной программы, которая самостоятельно считает все ставки и налоги, делает необходимые расчёты, а потом формирует платёжные поручения.

Вообще такой программы не придётся задаваться вопросом о том, как рассчитать ЕСН от заработной платы, и специалисты не рекомендуют отказываться от подобного удобства.

Льготы

Для индивидуальных предпринимателей есть льготы, когда человек освобождается от уплаты налогов в некоторых случаях:

- Период службы в армии;

- Декретный отпуск до 1,5 года;

- Участие в международных миссиях, в случае невозможности совмещения с предпринимательской деятельностью;

- Период ухода за инвалидом 1 группы или пожилым человеком, которому исполнилось 80 лет;

- Переезд, связанный с супругом-военнослужащим, в случае невозможности определенный период заниматься предпринимательской деятельностью.

Для некоммерческих организаций действуют льготы на понижение ставки налогов в определённых случаях:

- 20% на пенсионное страхование;

- 0% на страхование временной нетрудоспособности, если человек находится в декретном отпуске;

- 0% на медицинское страхование.

В перечень некоммерческих организаций, которым положены льготы входят:

- Социальные службы и центры;

- Центры образования и спорта;

- Учреждения культуры;

- Архивы;

- Библиотеки;

- Научные лаборатории и организации.

Также, дополнительно эту возможность имеют отдельные некоммерческие организации. Они могут претендовать на льготы, если входят в перечень компаний, которые занимаются информационными технологиями и благотворительные организации.

Проект бюджета 2020: что изменится по налогам

Отмена упрощенного НДС, повышение ставки налога на прибыль, индексация ставок и многое другое.

Как ранее писал Spot, Министерство финансов опубликовало проект Бюджета для граждан на 2020 год. В документы прописаны основные направления налоговой политики, в частности, как меняются налоги и механизм их исчисления в 2020 году.

Косвенные налоги

Налог на добавленную стоимость. С 1 октября 2019 года ставка снижена с 20% до 15%.

| 2019 год | 2020 год | |

| Плательщики | Охват плательщиков НДС расширен за счет введения предельного размера годового оборота в 1 млрд сумов и упрощенного порядка НДС | Охват плательщиков НДС расширяется за счет отмены отдельных льгот по НДС (сельхозпродукция и другое) и введения уплаты НДС для отдельных категорий (импортеры) |

| Ставка налога | 20% | 15% |

| Упрощенный порядок исчисления и уплаты | Дифференцированные ставки (от 4 до 15%) без применения механизма зачета НДС | Отменяется |

Акцизный налог. С 1 октября 2019 года проиндексированы ставки на:

- алкогольную продукцию — в среднем на 10%;

- табачную продукцию — на 20%;

- нефтепродукты — от 6 до 35 раз.

- природный газ — с 10% до 20%;

- сжиженный газ — с 26% до 30%;

- полиэтиленовые гранулы — с 25% до 30%;

- услуги мобильной связи — с 15% до 20%;

- адвалорная ставка на сигареты — с 4% до 9%.

Налоги на фонд заработной платы и социальные отчисления

Ставку налога на доходы физических лиц предусматривается сохранить в размере 12%:

| 2019 год | 2020 год | |

| Фиксированный налог | Индивидуальные предприниматели и члены семейного предпринимательства | Налог на доходы физических лиц (в фиксированном размере) + право уплаты налога исходя из фактически полученных доходов на основании декларации о совокупном годовом доходе |

| Освобождены от уплаты фиксированного налога | Члены ассоциации «Хунарманд» | Сохраняется льготное налогообложение доходов ремесленников — членов ассоциации «Хунарманд» |

Выравнивается налоговая нагрузка на фонд оплаты труда:

| Плательщики | Ставки единого социального платежа | |

| в 2019 году | в 2020 году | |

| Бюджетные организации | 25% | 25% |

| Государственные предприятия, юридические лица с долей государства в уставном фонде в размере 50% и более; юридические лица, в уставном фонде которых 505 и более принадлежит юридическому лицу с долей государства 50% и более, и их структурные подразделения | 25% | 12% |

| Другие плательщики | 12% | 12% |

Налогообложение доходов и прибыли

Базовая ставка налога на прибыль — 15% вместо 12%.

Ставка налога для банков и для юридических лиц, осуществляющих производство цемента (клинкера) и полиэтиленовых гранул, а также основным видом деятельности которых является оказание услуг мобильной связи — сохраняется в размере 20%.

Ставка налога на прибыль по странам:

Совокупная налоговая нагрузка на прибыль инвестора, %:

Результаты

В структуре прогнозируемых доходов Государственного бюджета в 2020 году сохраняется тенденция увеличения доли прямых налогов, с незначительным сокращением удельного веса косвенных налогов:

Прогнозируемый рост поступлений по прямым налогам в 2020 году связан также с изменением ставок и других элементов налогов:

- увеличение базовой ставки налога на прибыль до 15%;

- легализация численности работников и фонда оплаты труда за счет сохранения ставки налога на доходы физических лиц в размере 12% и выравнивания ставки единого социального платежа для всех субъектов предпринимательства (12%);

- перевод индивидуальных предпринимателей на уплату налога на доходы физических лиц взамен фиксированного налога;

- зачисление поступлений по единому налоговому платежу полностью в местные бюджеты (в 2019 году распределяются между государственными целевыми фондами и Советом Федерации профсоюзов).

Прогнозируемый рост поступлений в Государственный бюджет от ресурсных налогов и налога на имущество обусловлен ежегодной индексацией ставок земельного налога, а также введением для юридических лиц уплаты налога на имущество и земельного налога по отдельным видам объектов с применением пониженных ставок, взамен ранее предоставленных по ним льгот.

Следующая

НалогиСистема налогообложения для ООО с НДС

Доходы, облагаемые страховыми взносами в 2019 году

Согласно стат. 419 НК к плательщикам обязательных взносов на страхование с доходов работников относятся страхователи. Это юрлица и ИП, выплачивающие средства физлицам. Перечень облагаемых объектов приведен в стат. 420 НК:

- Вознаграждение в денежном и натуральном эквиваленте по трудовым договорам.

- Вознаграждение в денежном и натуральном эквиваленте по гражданско-правовым договорам (на оказание услуг или исполнение работ).

- Выплаты авторам по договорам авторского заказа.

- Выплаты владельцам по договорам на отчуждение прав по результатам интеллектуальной деятельности или лицензионным.

Общие положения

Страховые взносы — это сбор, который обязаны уплачивать организации и индивидуальные предприниматели в России. Они введены с 2010 года, когда заменили собой единый социальный налог (ЕСН).

До 2017 года страховые взносы формально не входили в налоговую систему России, но всегда играли важнейшую роль в системе обязательного социального страхования нашей страны. Их уплата обеспечивает право на получение финансовой поддержки при выходе на пенсию, при беременности и в случае рождения ребенка, при болезни. Право на получение бесплатной медицинской помощи также неразрывно связано с уплатой страховых взносов.

https://www.youtube.com/watch?v=ytpressru

С 1 января 2017 года взимание страховых взносов, кроме взносов на травматизм, регламентируется в НК РФ. Теперь налоговые органы контролируют соблюдение страхователями законодательства о налогах и сборах в рамках камеральных и выездных проверок. Однако, корректно ли рассчитаны и перечислены взносы на травматизм, правильно ли выплачены пособия, как и прежде, проверяет ФСС. Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

К страховым взносам относятся:

- Страховые взносы на обязательное пенсионное страхование (ОПС). Они перечисляются в с 2017 года в ИФНС.

- Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством. Они перечисляются как и прежде в Фонд социального страхования РФ.

- Страховые взносы на обязательное медицинское страхование (ОМС). Они перечисляются с 2017 года в ИФНС.

Выплаты на командировки

Остановимся на сверхнормативных суточных. Эти суммы в 2018 году остались прежними: от 700 руб. по России и от 2,5 тыс. для зарубежных поездок. Но в 2018 году придется начислять взносы на превышение данных значений.

Это правило для подоходного налога актуально и в отношении взносов с крупных суточных. Поэтому про суточные можно только с натяжкой сказать, что это доходы, не облагаемые страховыми взносами.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».

А вот еще что не облагается страховыми взносами и напрямую связано со служебными поездками. Это затраты на:

- путь до пункта назначения и обратно;

- аэропортовые сборы;

- комиссии;

- путь в аэропорт, вокзал (вкл. пересадки);

- провоз багажа;

- аренду жилья;

- мобильную связь;

- плата за оформление загранпаспорта;

- визовые сборы;

- комиссия за обмен валюты (чека в банке).

Аналогичные правила о выплатах, которые не облагаются страховыми взносами, действуют в отношении участников высших руководящих органов компании. Когда те приезжают на заседание совета директоров, правления и т.п.

Какова новая предельная база взносов на 2020 год

Затрагивает предельная база для начисления страховых взносов в 2020 году два вида взносов:

- на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности (больничные) и в связи с материнством (уплачиваются в ФСС);

- на обязательное пенсионное страхование (ОПС) (уплачиваются в ПФР).

Согласно постановлению Правительства России, предельная величина базы страховых взносов в 2020 году составляет:

- взносы на случай временной нетрудоспособности и материнства – 912 000 рублей включительно;

- взносы на ОПС – 1 292 000 рублей включительно.

Что касается предельной базы по медицинским взносам на 2020 год, то она не устанавливается с 2015 года. То есть, независимо от совокупного дохода нарастающим итогом страховые взносы на ОМС необходимо продолжать начислять и уплачивать в общем порядке.